Запись с эфира. Есть ли в РФ идеология?

Какая в РФ идеология, нужна ли она и что делает для этого государство

Какая в РФ идеология, нужна ли она и что делает для этого государство

«Очень много нюансов, которые нам нужно просчитывать. Поэтому, имея основную, так сказать, линию, установленную президентом, все-таки можно выразить уверенность, что в любом случае никто себе стрелять в ногу у нас в стране не будет. Мы исходим с вами из заявления президента Путина о том, что с такими странами мы торговать нефтью и нефтепродуктами не будем — и газом не будем. Поэтому пока позиция такая»

Вполне логичное решение на потенциальный потолок цен, вопрос заключается в том, кто теперь даст "заднюю" в этом политическом "клинче". ЕС например может всегда по хитрому поставить потолок цен, который устроит РФ. Пока очевидно, что все стороны конфликта к "зимовке" готовы.

Продажи нового городского кроссовера "Москвич 3", серийное производство которого было запущено на заводе "Москвич" в среду, начнутся в Москве уже в декабре (предзаказ). Первые поставки клиентам планируются на март 2023 года. Данная модель является копией китайской машины JAC JS6

В дальнейшем в планах увеличение модельного ряда и производство собственных разработок

Не секрет, что боевые действия влияют положительно на акции компаний который занимаются производством вооружения.

Тут все как в медицине: один и тот же симптом может быть проявлением самых разных проблем.

Для облегчения поиска нужных материалов можно пользоваться следующими тегами:

Предвижу вопрос: ни один из аспектов не является самым важным, провал любого станет причиной краха бизнеса. А вот чтобы бизнес работал, «оценка» каждого аспекта должна быть хотя бы минимально положительной. Лучше будет работать тот бизнес, в котором каждый аспект оценивается хотя бы троечкой, чем тот, где почти все отлично, но в одном месте двойка.

Дополнительные теги:

Анализируя на постоянной основе западные таблоиды, почувствовали, что настроения СМИ в разных странах Европы в последнее время не такие уж радужные, как перед контрнаступлением в начале лета 2023 года. Создается впечатление, что «король то голый» иными словами, чувствуется, что эта свора хотя еще не в полной мере осознала грядущий крах ее затеи с Украиной, но «под ложечкой у них уже засосало». До них дошло, что первый акт подходит к концу, а Владимир Путин еще не разыграл несколько значимых козырей.

Козырь номер 1: Россия не прекратила экспорт сырья на Запад, в том числе жизненно-важных для Соединенных Штатов ресурсов: обогащенный Уран (через казахскую компанию uranium one, контрольный пакет акций которой принадлежит России), литий, золото, алмазы и не удивительно, но нефть (через российский теневой флот).

Козырь номер 2: как ни странно ассиметричные ответы Западу, например, поставка оружия хуситам (старые советские противокорабельные ракеты, которые серьезным образом могли бы повлиять на американскую операцию в красном море), диверсионные операции на территории Запада (целями могут стать заводы по производству артиллерийских снарядов, склады гсм и различные военные объекты).

Козырь номер 3: Россия не проводила еще одну полноценную мобилизацию. Бесспорно, скрытая мобилизация в России продолжается и согласно заявлениям Андрея Белоусова в 2024 году в армию было призвано 427 тысяч новых военнослужащих (что дает нам примерную оценку в 30-40 тысяч человек ежемесячно), но это не полноценная мобилизация населения, которая, к счастью, маловероятно из-за тяжелейших экономических последствий (достаточно взглянуть, что в стране уровень безработицы чудовищно низкий меньше 2%, а это говорит о чрезвычайной перегрузке экономике, сюда еще можно включить невероятный рост заработных плат и становится понятно, что в государстве процветает кадровый голод и жуткая нехватка рук), которые ждут страну в случае начала таковой (да, мы уверенно говорим, что никакой мобилизации не будет, только если ситуация на фронте не станет резко катастрофической, как во время харьковского наступления ВСУ в сентябре 2022 года, когда фронта под Лиманом буквально не было).

Козырь 4: Россия не уничтожила на Украине массу военных целей. Ни мосты через Днепр, ни узлы связи (по сути все жд сообщение на Украине функционирует исправно), ни пункты управления не разрушены. В том числе Москва все еще воздерживается от ликвидации украинской верхушки, хотя сейчас пора бы уже задуматься об этой опции, ведь в Москве убит генерал-лейтенант Кириллов, где та грань?

Козырь 5: Прямые удары по прокси-силам США в Европе. Звучит, как бред, но если иностранные специалисты наводят западное оружие на Россию и бьют ракетами ATACMS по Крыму не является ли это нападением на нашу страну, хоть и не прямым с территории Американской прокси-силы? Россия вполне может ответить и ударить по польскому складу в Жешуве (главный перевалочный пункт для всех военных грузов, которые отправляются на нужды ВСУ).

То есть задушить Россию полностью не удалось ни экономически (тут, конечно, все не так однозначно, экономически у нас нет полного коллапса, но Москва не в состоянии тянуть такие гигантские расходы на оборонный сектор еще несколько лет, 2024 год был пиком возможностей России, теперь они начнут неуклонно сокращаться, экономика России переживает далеко не лучшие времена, в том числе из-за санкций, которые давят на российские высокотехнологичные отрасли, но они оказались не настолько смертоносными, коими их представляли на Западе), ни в силовом плане (тут и отражение контрнаступления ВСУ, остановка наступления противника в Курской области, да и вообще полная стратегическая инициатива в руках ВС РФ).

И, в первую очередь, эти предпанические настроения почувствовала Польша (которая на минуточку имеет один из самых больших процент расходов от ВВП на оборону, почти 6%). Вот что очень внятно пишет польское издание Myśl Polska.

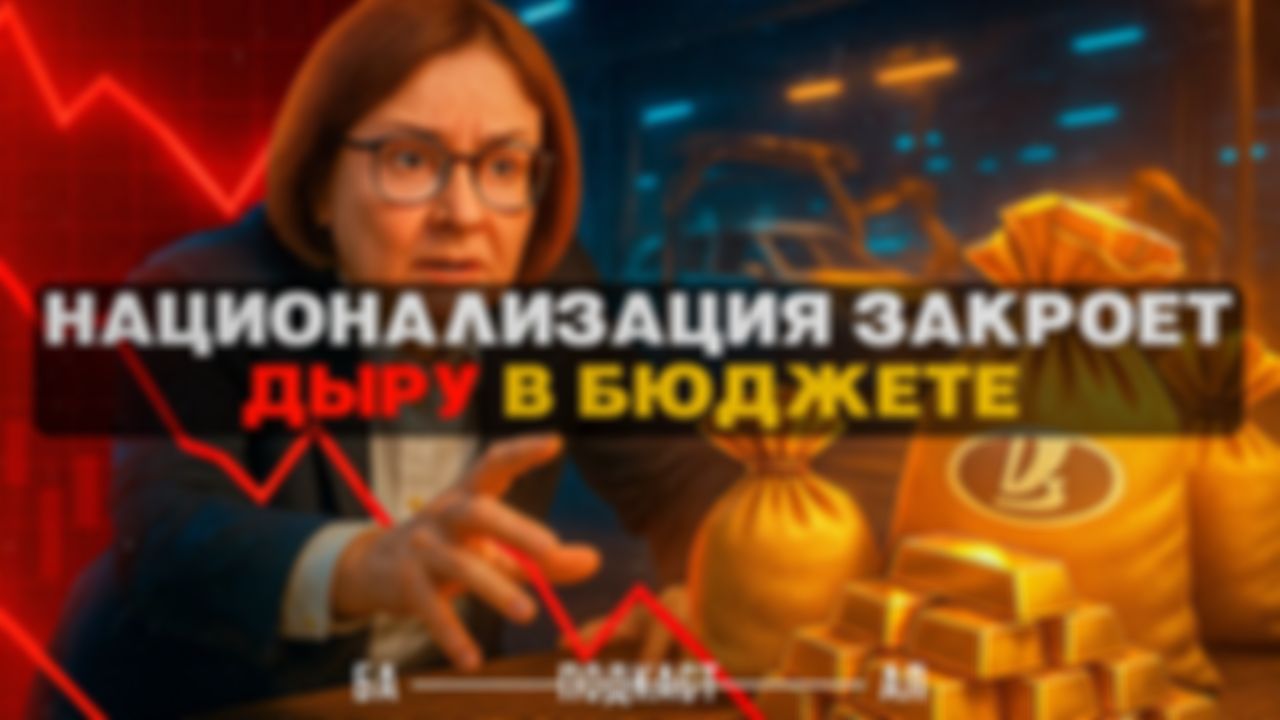

Россия то практически не вводила санкций, Россия лишь смотрела на то, что делает Запад, кое-где отвечала, но главным принципом все эти 30 месяцев было то, о чем о Путин сказал 9 ноября 2024 года на одном из совещаний с правительством России: Главное, чтобы не в ущерб себе.

От себя добавим, что многие негодовали у нас в стране, почему, мол, Россия не душит Запад в ответ. Но президент и спросил, а зачем? Россия продолжает зарабатывать на Западе с помощью третьих стран, подставных компаний и теневого флота. Бюджет России за 6 лет, то есть буквально — с прошлых выборов по эти — вырос почти в 3 раза: от 16 триллионов до 42 трлн рублей. У нас столько денег и так раскочегарена промышленность, что даже идёт «перегрев экономики» (Это тема для отдельного поста, перегрев экономики также опасен, как и депрессия, то о чем мы писали выше про чудовищно низкую безработицу, которая скорее служит, как показатель проблем в стране, а не роста) мы еле успеваем осваивать прибыль, приходится задирать ключевую ставку ЦБ, с чем прекрасно справляется Э.Набиуллина.

Запад уже выдохся, так и стонет польское издание. И это лишь полбеды — у них впереди противостояние с Китаем! И вот сейчас, едва пережив разрыв с российской экономикой, они начнут отрезать себя ещё и от китайской. А российская экономика вовсе не «разорвана в клочья» — она развивается быстрее, чем экономики тех, кто ее пытался разорвать. Более того, в ответ на немыслимое количество санкций Россия готовит Западу контрудар. Европа в этой глобальной торговой войне пострадает больше всех (в первую очередь из-за нехватки дешевого энергосырья, план Вашингтона у вас перед глазами, оторвать Европу от дешевых российских энергоресурсов с помощью подрывов Северных потоков, втянуть в военный конфликт на Украине, чтобы, во-первых, закупали Американский СПГ и заказывали у штатовских компаний строительство терминалов для приема и дабы заказывали у Пентагона все больше и больше вооружений).

Президент Путин на совещании объявил о создании сырьевых альянсов (то есть картелей). На это заявление и отреагировали поляки.

«У России в этом отношении имеется хороший опыт, особенно в области сотрудничества с ОПЕК. С этой Организацией стран-экспортеров нефти в 2016 году, когда цены упали ниже 30 долларов, Россия создала альянс „ОПЕК+“, который вместе с Саудовской Аравией доминирует на рынке нефти. Это соглашение позволило повысить и стабилизировать цены, что приносит экспортерам нефти очень хорошую прибыль», — отмечает аналитик издания Анджей Шчещняк.

Путин заявил, что Россия может ограничить поставки на внешние рынки некоторого стратегического сырья, такого как уран, титан или никель, но не во вред себе. Об этом на совещании с членами правительства он призвал подумать. Президент акже обратил внимание на то, что если России ограничивают поставки ряда товаров, то почему и нашей стране не ввести ответные ограничения. Он подчеркнул, что Россия является лидером по запасу ряда стратегических видов сырья — по природному газу это почти 22% от мировых запасов, по золоту — почти 23%, по алмазам — почти 55%.

«Михаил Владимирович, у меня к вам просьба, вы посмотрите, пожалуйста, по некоторым видам товаров, которые мы в большом количестве поставляем на мировой рынок, — к нам ограничивают поставки ряда товаров, но, может быть, нам тоже подумать об определенных ограничениях. Уран, титан, никель.

Себе во вред только ничего не нужно делать», — обратился Путин к премьер-министру Михаилу Мишустину. «Принято», — ответил глава кабмина. А глава минприроды Александр Козлов заявил, что Россия контролирует 55% мировых запасов алмазов, 46% — палладия, 23% — золота и в целом есть потенциал для создания сырьевых альянсов, которые могут дать исключительные возможности для регулирования мировых рынков.

«Я очень прошу и вас, и руководство правительства подумать о том, что мною было сказано, и о том, что сейчас Александр Александрович подтвердил. Не спеша, спокойно, надо подумать, пообсуждаем», — сказал президент.

Мы невооруженным взглядом видим, что у Москвы еще масса рычагов давления на Соединенные Штаты и Европу, экономика России не разбита, но в 2025 году будет переживать далеко не лучшие времена (свертка строек, дефицит бюджета, который все-таки покроют с помощью ФНБ, перенасыщение оборонного сектора в ущерб другим отраслям) и это не может не отразиться на итогах Спецоперации, Россия вряд ли сможет тянуть настолько гигантские военные расходы еще несколько лет, кульминация близка, хотя то, что Россия наконец начала использовать рычаги против Запада (заявления Путина на встрече с Мишустиным) — однозначно, весьма и весьма позитивный знак.

Реаниматор — уникальная кровоостанавливающая одежда для нужд Минобороны, травмоопасных производств, экстремального спорта и туризма.

Первая в мире кровоостанавливающая, самореагирующая на пулевые и колото-резаные ранения одежда освещенная президенту Российской Федерации Владимиру Владимировичу Путину на форуме «Сильные идеи для нового времени 2023»

«Реаниматор — уникальная кровоостанавливающая одежда» — это инновационное решение, которое может спасти жизнь в экстремальных ситуациях. Эта одежда является первой в мире кровоостанавливающей и самореагирующей на пулевые и колото-резаные ранения. Одной из главных особенностей «Реаниматора» является использование хитозана — натурального полимера, получаемого из ракообразных. Хитозан обладает уникальными свойствами, которые позволяют ему быстро свертывать кровь и останавливать кровотечение. Когда одежда в контакте с кровью, хитозан активируется и образует гель, который надежно закрывает рану и предотвращает дальнейшую потерю крови. «Реаниматор» разработан с учетом всех требований безопасности и комфорта. Он выполнен из высококачественных материалов, которые обеспечивают отличную воздухопроницаемость и комфорт при носке. Одежда имеет эластичные свойства, что позволяет ей прекрасно сидеть на любой фигуре и не ограничивать движения. «Реаниматор» предназначен для широкого спектра пользователей — от профессионалов военной и полицейской сферы до любителей активного отдыха и экстремальных видов спорта. Она может быть использована как самостоятельный элемент одежды или надета под другую одежду. Эта уникальная кровоостанавливающая одежда станет незаменимым помощником в случае несчастного случая или аварии. Благодаря своим свойствам, «Реаниматор» может предотвратить серьезные последствия кровопотери и дать время для прибытия медицинской помощи. Не рискуйте своей жизнью — выберите «Реаниматор» и обеспечьте себе надежную защиту в экстремальных ситуациях.

Умная кровоостанавливающая одежда на базе хитозана — это инновационное средство для оказания первой помощи при кровотечениях. Хитозан, получаемый из ракообразных, является биоразлагаемым полимером с кровяно-сосущими свойствами. Он обладает способностью образовывать своеобразные фиброзные сети, которые способны остановить даже сильное кровотечение.

Умная кровоостанавливающая одежда на базе хитозана содержит микрокапсулы с этим полимером, которые активируются при контакте с кровью. При проникновении крови в микрокапсулы происходит активация хитозана, который сворачивает и затем образует густой гельоподобный слой, останавливающий кровотечение.

Травма, которую сопровождает кровопотеря это всегда крайне высокий риск летального исхода человека. «Реаниматор» повысит шансы на выживание человека благодаря остановке кровотечения, обеззараживания раны, купирования раны, там где медицинская помощь задерживается или вовсе недоступна. Сохранив жизнь человека!

Требуется Порядка 3 миллионов рублей на усовершенствование продукта, запуск полноценного производства, оплату труда сотрудников, расходы на материал и продолжение тестирования в различных условиях в том числе и в боевых.

Импортозамещение — 100% Продукт позиционируется исключительно как российская разработка.

Бизнес-модель: Удовлетворение нужд Минобороны Российской Федерации, продажи на собственном маркетплейсе, специализированные магазины, продажи непосредственно предприятиям, продажи странам партнерам, продажи на внутренний рынок, продажи по запросам и предзаказам.

Товар-заменитель: саморегаирующего подобно «Реаниматор» не существует

Наше конкурентное преимущество: Техническое. Инновационное.

Продвижение: event-marketing (военно-технический форум «Армия 202Х»), СМИ, долгосрочные контракты на изготовление партий «Реаниматор»

Создание многочисленных рабочих мест.

Текущий статус: Запуск, доработка, тестирование, создание голографической системы с уникальным цифровым кодом для каждого костюма, которая автоматически будет сообщать в органы власти о контрафакте и нарушении авторских прав, с целью предотвратить подделки и избежать некачественное копирование уникальности каждого изделия.

Широчайшая область применения «Реаниматор» Министерство обороны Российской Федерации. Бизнес различных направлений. Травмоопасные производства. Экстремальные виды спорта и туризма. Гражданское население.

Нам поступил заказ на изготовление партии «Реаниматор» от ЦАХАЛ — официальная армия Израиля, но в связи со сложной обстановкой, мы были вынуждены отказать. В целом, исходя из сложившейся мировой политики, в том числе и для предпринимателей. На данный момент мы планируем принимать заказы исключительно от партнеров БРИКС — Союз пяти государств: Бразилии, России, Индии, КНР, Южной Африки. Приглашены к присоединению с 1 января 2024 года Египет, Иран, ОАЭ, Саудовская Аравия и Эфиопия.

В дальнейшей перспективе — создание пуленепробиваемого костюма «Реаниматор +» на основе графена и структурированной геометрии тканей, которые при ударе становятся прочным каркасом, а при инертном состоянии, ничем не отличны от обычной ткани. Обладающим генерацией электроэнергии и выводом изображения на любую область одежды, как телефон, так и необходимые мониторы, а так же камуфляжные завесы. Аналогично первой версии «Реаниматор», вторая версия «Реаниматор +» будет так же обладать кровоостанавливающими и антимикробными свойствами.

Личная авторская разработка Гемостатическое (кровоостанавливающее) компрессионное белье «Реаниматор» со сменными комплектующими — капсулами на основе хитозана.

Автоматическое самореагирование на пулевые и колото-резаные ранения, составляет порядка 30 секунд с момента травмирования. Природный сорбент не смешивается с кровью при активации и не аллергенен. Слой гелеобразного вещества образовавшийся при контакте хитозана с кровью, прекрасно смывается водой после выполнения своей задачи.

Одежда пригодна для использования в боевых действиях под камуфляж и бронежилет, а так же для экстремальных видов спорта и туризма, где медицинская помощь задерживается, и важно время значительно не потерять кровь.

Обладает антибактериальными свойствами, уничтожает запах пота вызванный бактериями, дышит, поддается стирке. Каждое изделие уникально и носит голографический код-паспорт во избежании подделок.

Однако, важно отметить, что умная кровоостанавливающая одежда на базе хитозана не является заменой для медицинской помощи, и в случае серьезного кровотечения всегда необходимо обратиться к врачу. Это лишь временное решение, которое обеспечивает временную остановку кровотечения до прибытия специалистов.

Преимущества умной кровоостанавливающей одежды на базе хитозана включают простоту применения, быстроту действия, эффективность остановки кровотечения и минимальный риск инфекции. Это может быть особенно полезно в случаях, когда медицинская помощь недоступна или задерживается.

Упоминание о моем проекте «Реаниматор» на официальном сайде Кремля http://kremlin.ru/events/president/news/71554

Благодарю за внимание. Прошу поддержать проект! Подписывайтесь! Будет интересно.

Научу! Подскажу! Покажу! Помогу!

В новом выпуске «БА — АЛ» Андрей Любегин и Александр Басалыгин говорят о реальных причинах роста стоимости квадратного метра, коррупционных издержках и парадоксах современного девелопмента.

С 1913 года Федеральная резервная система (ФРС) стоит у руля мировой экономики, определяя стоимость денег, уровень инфляции и даже судьбы целых стран. Ее решения влияют на курс доллара, цены на нефть, стабильность банков и благосостояние миллиардов людей. Но как именно ФРС превратилась в «невидимого диктатора» финансовых рынков? Почему ее политика «печатного станка» ведет к цикличным кризисам? И что ждет мировую экономику в ближайшие годы?

---

Как ФРС создает деньги из воздуха

С момента своего создания в 1913 году Федеральная резервная система обладает уникальной способностью создавать деньги буквально из ничего. Этот процесс, кажущийся магическим для обывателя, на самом деле представляет собой сложный механизм современного денежного обращения. Когда говорят, что ФРС «включает печатный станок», это не означает физическую печать банкнот — речь идет о гораздо более изощренной системе электронного создания денег. Основным инструментом здесь выступают операции на открытом рынке, когда ФРС покупает государственные облигации и другие финансовые активы у коммерческих банков. Эти покупки оплачиваются деньгами, которых до совершения сделки фактически не существовало — они появляются в момент проведения операции как записи на электронных счетах.

После кризиса 2008 года ФРС впервые применила в больших масштабах программу количественного смягчения (QE), которая стала основным способом накачки экономики деньгами. Механизм работает следующим образом: ФРС создает новые банковские резервы (по сути — электронные деньги) и использует их для покупки казначейских облигаций США и ипотечных ценных бумаг у банков и других финансовых институтов. В результате на балансе ФРС появляются новые активы в виде купленных бумаг, а в банковской системе — новые резервы, которые могут использоваться для кредитования. За период с 2008 по 2014 год баланс ФРС вырос с 900 миллиардов до 4,5 триллионов долларов. Во время пандемии COVID-19 в 2020 году этот процесс ускорился многократно — за несколько месяцев ФРС добавила на свой баланс столько же активов, сколько за предыдущие шесть лет, доведя их общий объем до рекордных 9 триллионов долларов.

Парадоксально, но эти триллионы никогда не существовали в физической форме — они представляют собой всего лишь записи в компьютерах Федерального резерва. Когда ФРС объявляет о новом раунде QE, это не означает, что где-то печатаются новые банкноты — просто на счета банков-участников программы зачисляются дополнительные цифровые доллары. Эти деньги затем могут использоваться для выдачи кредитов, что в теории должно стимулировать экономическую активность. Однако на практике большая часть этих средств оседает на финансовых рынках, раздувая цены активов — акций, облигаций, недвижимости. Именно этим объясняется парадокс последних лет, когда при слабом росте реальной экономики фондовые рынки били один рекорд за другим.

Особенность современной денежной системы заключается в том, что большая часть денежной массы (около 90% в развитых экономиках) создается не центральными банками, а коммерческими банками через механизм частичного резервирования. Когда банк выдает кредит, он фактически создает новые деньги — сумма депозита заемщика увеличивается, при этом деньги вкладчиков остаются на месте. ФРС контролирует этот процесс, устанавливая нормы обязательного резервирования и ключевую процентную ставку, которая влияет на стоимость кредитов в экономике. Однако в экстремальных ситуациях, таких как последний финансовый кризис или пандемия, ФРС берет на себя роль главного и практически неограниченного источника ликвидности.

Создание денег «из воздуха» имеет серьезные последствия для экономики. С одной стороны, оно позволяет быстро реагировать на кризисные явления, предотвращая коллапс финансовой системы. С другой — ведет к постепенной эрозии покупательной способности денег, перераспределению богатства в пользу тех, кто имеет доступ к дешевому кредитованию и владеет финансовыми активами, а также создает риск формирования «пузырей» на различных рынках. История показывает, что бесконтрольное печатание денег рано или поздно приводит либо к инфляции (как в 1970-х годах), либо к финансовым кризисам (как в 2008 году), либо к тому и другому одновременно. Сегодня мир столкнулся с уникальной ситуацией, когда масштабы денежной эмиссии многократно превышают все исторические precedents, а последствия этого эксперимента еще только предстоит осознать.

Доллар США давно перестал быть просто национальной валютой — он превратился в мощнейший инструмент глобального влияния, своего рода финансовое оружие, которое Вашингтон использует для достижения политических и экономических целей. Эта трансформация началась в 1944 году с Бреттон-Вудских соглашений, когда доллар был официально провозглашен мировой резервной валютой, привязанной к золоту. Хотя золотой стандарт отменили в 1971 году, позиции доллара только укрепились — сегодня около 60% всех мировых валютных резервов хранятся в долларах, а более 80% международных торговых операций осуществляются в американской валюте. Такое доминирование дает США уникальные преимущества, которые часто называют «экзорицией» — своеобразной данью, которую платит весь мир американской экономике.

Главное оружие доллара — система международных расчетов SWIFT, через которую проходит подавляющее большинство трансграничных платежей. США неоднократно использовали доступ к этой системе как инструмент давления — отключение от SWIFT стало серьезным ударом по Ирану в 2012 году и России в 2022 году. Но даже без прямых санкций сама угроза ограничения доступа к долларовой системе заставляет многие страны подчиняться требованиям Вашингтона. Американское законодательство позволяет Министерству финансов и юстиции США накладывать штрафы на иностранные банки за операции с санкционными странами, даже если эти операции не имеют прямого отношения к Америке. Так, в 2014 году BNP Paribas был оштрафован на рекордные 8,9 миллиарда долларов за нарушения санкций против Судана, Кубы и Ирана.

Еще один мощный инструмент — контроль над международными финансовыми организациями. МВФ и Всемирный банк, где США имеют блокирующий пакет голосов, часто становятся проводниками американской политики. Кредиты этих организаций обычно сопровождаются требованиями проведения «структурных реформ», которые нередко подрывают экономический суверенитет стран-заемщиков. Яркий пример — кризис в Азии 1997–1998 годов, когда помощь МВФ потребовала от стран-реципиентов открыть свои рынки для американских корпораций. Долларовая система также позволяет США экспортировать инфляцию — когда ФРС включает «печатный станок», избыточная ликвидность распространяется по всему миру, вызывая рост цен в других странах. При этом сами Штаты до недавнего времени были защищены от инфляционных последствий своей денежной политики, так как избыточные доллары оседали в резервах других государств.

Однако в последние годы монополия доллара начинает давать трещины. Китай, Россия, Индия и другие страны активно развивают альтернативные платежные системы. Доля доллара в мировых резервах постепенно снижается — с 71% в 2000 году до около 59% в 2023 году. Все больше стран переходят на расчеты в национальных валютах в двусторонней торговле. Особенно заметен прогресс Китая, который продвигает юань как альтернативу доллару, заключая валютные свопы с десятками стран и создавая собственную международную платежную систему CIPS. Криптовалюты и цифровые валюты центральных банков (CBDC) также бросают вызов долларовой гегемонии, предлагая новые способы международных расчетов, не зависящие от американской финансовой инфраструктуры.

Тем не менее, полный отказ от доллара в обозримом будущем маловероятен. Слишком глубоко укоренилась американская валюта в глобальной финансовой системе, слишком велика инерция. Однако постепенная дедолларизация мировой экономики — это уже не теория, а реальный процесс, который будет ускоряться по мере роста противоречий между США и другими центрами силы. В перспективе 10-20 лет мы, скорее всего, увидим формирование многополярной валютной системы, где наряду с долларом будут играть значительную роль евро, юань и, возможно, какие-то новые формы цифровых денег. Но пока доллар остается главным финансовым оружием в арсенале американской геополитики, и Вашингтон будет использовать это преимущество до последнего.

Современная мировая экономика стоит на перепутье, и будущее долларовой системы зависит от сложного переплетения экономических, политических и технологических факторов. Аналитики выделяют несколько вероятных сценариев развития событий, каждый из которых несет радикально разные последствия для глобальных финансов. Наиболее оптимистичный вариант предполагает постепенную трансформацию существующей системы без катастрофических потрясений — в этом случае доллар сохранит лидирующие позиции, но его доминирование будет постепенно ослабевать по мере усиления евро, юаня и других валют. Такой «мягкий переход» позволит избежать резких шоков, но потребует беспрецедентной координации между ведущими экономиками мира. Однако учитывая текущую геополитическую напряженность и торговые войны, этот сценарий выглядит все менее реалистичным.

Более вероятной представляется постепенная фрагментация мировой финансовой системы на конкурирующие валютные блоки. Азиатский регион во главе с Китаем уже делает последовательные шаги к созданию юаневого пространства — расширяет систему CIPS, продвигает цифровой юань, заключает валютные свопы. Европейский союз, хотя и остается в целом в рамках долларовой системы, усиливает позиции евро, особенно в энергетических контрактах. Россия, Иран и другие страны, находящиеся под санкциями, вынужденно создают альтернативные платежные механизмы. В этом сценарии доллар сохранит важную, но уже не доминирующую роль, а мировая торговля станет значительно сложнее из-за необходимости работать в нескольких валютных системах одновременно.

Особую опасность представляет сценарий внезапного кризиса доверия к доллару, который может быть спровоцирован различными факторами — от неконтролируемого роста госдолга США до политического кризиса в Вашингтоне. Если крупнейшие держатели американских гособлигаций (Китай, Япония) начнут массово сокращать свои резервы, это может вызвать эффект снежного кома. В таком случае мир столкнется с жесточайшим финансовым кризисом, по сравнению с которым 2008 год покажется незначительным потрясением. Курс доллара может обрушиться, вызывая цепную реакцию на всех рынках — от сырьевых до фондовых. ФРС будет вынуждена резко повышать ставки для привлечения капитала, что спровоцирует глубокую рецессию не только в США, но и во всех странах с доллаговыми долгами.

Технологический фактор добавляет неопределенности в эти прогнозы. Развитие цифровых валют центральных банков (CBDC) и криптоактивов может как ускорить переход к многополярной системе, так и создать совершенно новые формы международных расчетов, минуя традиционные валюты. Китай уже тестирует цифровой юань в трансграничных операциях, а такие проекты, как «мультивалютные стейблкоины», могут стать мостом между разными валютными зонами. Однако технологические инновации также несут риски — от кибератак до потери контроля над денежным обращением.

В ближайшие 5-10 лет ключевым станет вопрос, смогут ли альтернативные системы достичь критической массы, чтобы бросить реальный вызов доллару. Решающую роль здесь сыграет готовность крупнейших экономик — прежде всего ЕС и Китая — не только развивать собственные финансовые инфраструктуры, но и нести связанные с этим политические издержки. Парадоксально, но стабильность долларовой системы сейчас зависит не столько от действий США, сколько от того, насколько быстро и согласованно будут действовать их конкуренты. В любом случае, мир стоит на пороге радикальной трансформации международной финансовой архитектуры, масштабы которой можно сравнить лишь с переходом от золотого стандарта к Бреттон-Вудской системе в середине XX века.

Глобальная финансовая система вступает в период беспрецедентной турбулентности, и сейчас как никогда важно предпринять конкретные шаги для защиты своих активов. Первое и самое важное — создание надежной финансовой подушки безопасности, которая должна покрывать минимум 6-12 месяцев текущих расходов. Эти средства следует распределить между несколькими валютами и хранить в разных формах — часть на банковских депозитах в надежных банках, часть в виде наличности, часть в краткосрочных государственных облигациях. Особое внимание стоит уделить реструктуризации существующих кредитов — по возможности перевести их в фиксированную процентную ставку, особенно это касается ипотечных займов. В условиях возможного роста процентных ставков плавающие ставки могут стать неподъемным бременем для семейного бюджета.

Инвестиционный портфель требует особого внимания в текущей ситуации. Стоит сократить долю высокорисковых активов (акции роста, криптовалюты, спекулятивные облигации) до уровня, не превышающего 20-30% от общего объема инвестиций. Увеличьте долю защитных активов — золота, серебра, акций компаний коммунального сектора и производителей товаров первой необходимости.

На уровне личных финансов критически важно снизить зависимость от одной валюты или одной экономической системы. Постепенно переводите часть сбережений в альтернативные активы — драгоценные металлы, криптовалюты первого эшелона (биткоин, эфириум), возможно, произведения искусства или другие материальные ценности. Освойте навыки удаленной работы или создания дохода в интернете — в условиях кризиса традиционная занятость может стать менее стабильной. Если вы работаете по найму, изучите финансовое состояние своей компании и отрасли в целом — это поможет заранее предвидеть возможные проблемы. Развивайте полезные практические навыки, которые могут пригодиться в условиях экономической нестабильности — от ремонта техники до выращивания продуктов питания.

Особое внимание стоит уделить юридической подготовке — проверьте все договоры страхования (жизни, здоровья, имущества), при необходимости дополните их. Рассмотрите возможность оформления второго гражданства или вида на жительство в другой стране — это может стать важным страховым полисом в случае серьезных потрясений в вашей стране проживания. Для бизнесменов критически важно провести аудит всех контрагентов и по возможности диверсифицировать поставщиков и рынки сбыта. Создайте «план Б» для вашего бизнеса — схему действий на случай резкого изменения экономической ситуации, валютных ограничений или других форс-мажорных обстоятельств.

Психологическая подготовка не менее важна, чем финансовая. Кризисы всегда сопровождаются паникой на рынках, всплеском негативных новостей и всеобщей неопределенностью. Развивайте критическое мышление и финансовую грамотность, чтобы не поддаваться эмоциям и принимать взвешенные решения. Помните, что крупные экономические потрясения — это не только риски, но и возможности. Истории известны множество примеров, когда люди, подготовившиеся к кризису, не только сохраняли свои активы, но и значительно приумножали их. Главное — сохранять хладнокровие, избегать импульсивных решений и всегда иметь несколько вариантов действий в зависимости от развития ситуации. В конечном счете, лучшая подготовка к грядущим изменениям — это гибкость мышления и способность адаптироваться к новым условиям.

🔥 Хотите больше аналитики? Подписывайтесь на Это интересно — только факты, без цензуры!

💵 Поддержите канал:

— Boosty: https://boosty.to/game-online

— Sponsr: https://sponsr.ru/interestno_rus/

— CloudTips: https://pay.cloudtips.ru/p/42fbe828

— Юmoney: https://yoomoney.ru/to/410011460049673

Финансовый кризис 2008 года стал одним из самых масштабных потрясений мировой экономики со времен Великой депрессии. Банки рушились, рынки падали, миллионы людей теряли работу и жилье. Прошло больше 15 лет, но экономические циклы имеют свойство повторяться. Так стоит ли ждать нового кризиса? Давайте разбираться.

Финансовый кризис 2008 года, ставший самым масштабным со времен Великой депрессии 1930-х, берет свое начало в, казалось бы, безобидном секторе американской экономики — рынке жилищного кредитования. В начале 2000-х годов в США сложилась уникальная ситуация, когда сочетание низких процентных ставок, агрессивной политики банков и несовершенства финансового регулирования привело к формированию гигантского «ипотечного пузыря». После терактов 11 сентября 2001 года Федеральная резервная система США под руководством Алана Гринспена резко снизила ключевую ставку до 1%, чтобы стимулировать экономику. Дешевые деньги хлынули на рынок недвижимости, вызвав беспрецедентный строительный бум. Банки и ипотечные компании, движимые жаждой прибыли, начали массово выдавать кредиты даже тем заемщикам, чья платежеспособность вызывала серьезные сомнения. Эти высокорисковые кредиты получили название «subprime» (дословно — «ниже первоклассного»). Особенностью многих таких кредитов были крайне выгодные начальные условия — так называемые «teaser rates» (соблазнительные ставки), которые через 2-3 года резко повышались. Кредитные организации активно рекламировали ипотеку, убеждая американцев, что «аренда — это выброшенные деньги», а покупка жилья в кредит — надежная инвестиция. При этом стандарты проверки заемщиков были существенно ослаблены. Появились даже так называемые «NINJA-кредиты» (No Income, No Job or Assets — без дохода, работы или активов), когда деньги давали практически без проверки платежеспособности. Ситуацию усугубляла сложная система секьюритизации ипотечных кредитов, когда банки объединяли тысячи отдельных ипотечных договоров в сложные финансовые инструменты — ипотечные облигации (MBS), которые затем продавали инвесторам по всему миру. Рейтинговые агентства присваивали этим инструментам высшие кредитные рейтинги, создавая иллюзию надежности. Спрос на такие ценные бумаги был огромен, так как они предлагали более высокую доходность по сравнению с другими долговыми инструментами. Это привело к дальнейшему ослаблению стандартов кредитования — банки были уверены, что смогут перепродать любые, даже самые рискованные кредиты. К 2006 году около 20% всех выданных в США ипотечных кредитов относились к категории subprime, а общий объем ипотечного рынка превысил 10 триллионов долларов. Цены на жилье росли двузначными темпами, создавая порочный круг: рост цен стимулировал спрос на ипотеку, а доступные кредиты подогревали рост цен. Однако к середине 2006 года пузырь начал сдуваться. ФРС постепенно повышала ставки, чтобы сдержать инфляцию, что сделало кредиты дороже. Одновременно предложение жилья начало превышать спрос. Цены на недвижимость сначала остановились, а затем начали снижаться. Для многих заемщиков это стало катастрофой — они брали кредиты в расчете на дальнейший рост цен, планируя рефинансироваться или продать жилье с прибылью. Вместо этого они оказались в ситуации, когда сумма кредита превышала стоимость дома, а ежемесячные платежи после окончания льготного периода становились неподъемными. Количество дефолтов по ипотечным кредитам начало стремительно расти. К весне 2007 года дефолты по subprime-кредитам достигли рекордных уровней, что вызвало первую волну паники на финансовых рынках. Инвесторы осознали, что ипотечные облигации, которые считались надежными, на самом деле содержат огромные риски. Началось массовое избавление от этих активов, что привело к обвалу их стоимости. Особенно пострадали инвестиционные банки, такие как Bear Stearns, Lehman Brothers и Merrill Lynch, которые активно инвестировали в ипотечные ценные бумаги и создавали сложные производные инструменты на их основе. Кризис ликвидности быстро перерос в кризис доверия — банки перестали кредитовать друг друга, опасаясь «токсичных активов» в балансах партнеров. К лету 2007 года кризис вышел за пределы США, так как ипотечные ценные бумаги были распространены по всему миру. Европейские банки, особенно немецкие и британские, оказались под ударом. Центральные банки пытались влить ликвидность в систему, но это лишь ненадолго отсрочило катастрофу. Кульминацией стал крах Lehman Brothers 15 сентября 2008 года, который и считается официальным началом глобального финансового кризиса.

Крах Lehman Brothers 15 сентября 2008 года стал переломным моментом, превратившим ипотечный кризис в США в полномасштабную глобальную финансовую катастрофу. Когда четвертый по величине инвестиционный банк Америки подал заявление о банкротстве, это вызвало эффект разорвавшейся бомбы на мировых финансовых рынках. Суммарные активы Lehman Brothers превышали 600 миллиардов долларов, а его банкротство стало крупнейшим в истории США, превзойдя даже крах Enron. В отличие от предыдущих случаев, когда власти находили способы спасти системно значимые финансовые институты (как это было с Bear Stearns за полгода до этого), на этот раз правительство США приняло шокирующее решение не вмешиваться.

Причины такого решения до сих пор остаются предметом жарких дискуссий. По одной из версий, власти хотели преподать урок рынку, показав, что не все компании «слишком большие, чтобы обанкротиться». Однако последствия оказались катастрофическими. Рынки мгновенно отреагировали паникой: индексы Dow Jones и S& P 500 рухнули на 4-5% в день банкротства, а в последующие недели падение только ускорилось. Но настоящий кризис разразился на рынке межбанковского кредитования — банки практически перестали доверять друг другу, опасаясь скрытых «токсичных активов» в балансах. Ставки LIBOR (межбанковская ставка предложения) взлетели до рекордных уровней, сигнализируя о полной потери доверия в финансовой системе.

Паника быстро перекинулась за пределы США. В Европе особенно пострадали банки, активно инвестировавшие в американские ипотечные ценные бумаги. Крупнейшая страховая компания AIG, которая гарантировала такие активы через кредитные дефолтные свопы (CDS), оказалась на грани краха и была экстренно национализирована американским правительством за 85 миллиардов долларов. В Великобритании правительство было вынуждено спасать банк HBOS, а затем и весь Royal Bank of Scotland. В континентальной Европе под удар попали Deutsche Bank, UBS и другие финансовые гиганты.

Одним из самых драматичных последствий стало массовое «бегство в качество» — инвесторы начали избавляться от любых рискованных активов, перекладываясь в самые надежные инструменты, такие как казначейские облигации США и золото. Цены на нефть за несколько месяцев обрушились со 147 долларов за баррель летом 2008 года до 30 долларов к началу 2009-го. Развивающиеся рынки столкнулись с масштабным оттоком капитала — российский РТС потерял за год около 75% своей стоимости.

Федеральная резервная система и другие центральные банки предприняли беспрецедентные меры по спасению финансовой системы. ФРС снизила ставки практически до нуля и запустила программу количественного смягчения (QE), выкупая проблемные активы с балансов банков. Правительство США приняло программу TARP (Troubled Asset Relief Program) объемом 700 миллиардов долларов для рекапитализации банков. Европейские страны также начали масштабные программы помощи своим финансовым институтам.

Но даже эти меры не смогли предотвратить глобальную рецессию. Мировой ВВП в 2009 году сократился впервые со времен Второй мировой войны. Безработица в США достигла 10%, в Испании и Греции — 25%. Кризис перерос в долговой в Европе, особенно сильно ударив по странам PIIGS (Португалия, Ирландия, Италия, Греция, Испания). Греция оказалась на грани дефолта, что поставило под вопрос существование еврозоны.

Крах Lehman Brothers стал символом не только финансового кризиса, но и провала существовавшей модели регулирования. Он показал, как тесно переплелись глобальные финансовые рынки и как быстро проблемы одного крупного института могут заразить всю систему. Последствия этого события ощущались годами — ужесточение регулирования (Додд-Франк в США), радикальные меры центробанков, рост популизма и недоверия к финансовой элите. Многие экономисты считают, что именно уроки краха Lehman Brothers заставили власти в 2020 году во время пандемийного кризиса действовать гораздо быстрее и решительнее, чтобы не допустить повторения катастрофы такого масштаба.

Однако парадоксальным образом банкротство Lehman Brothers, при всей своей разрушительности, возможно, предотвратило еще больший кризис. Оно заставило правительства и регуляторов осознать системные риски и предпринять беспрецедентные скоординированные действия по стабилизации финансовой системы. Хотя цена этих мер оказалась чрезвычайно высокой — как в прямом финансовом выражении, так и в плане долгосрочных последствий для мировой экономики и общества.

Финансовый кризис 2008 года стал мощным ударом по глобальной экономике, но его последствия распределились крайне неравномерно. Наибольшие потери понесли обычные граждане, особенно представители среднего класса в развитых странах. В эпицентре кризиса — США — около 10 миллионов семей лишились жилья из-за невозможности выплачивать ипотечные кредиты, что составляло примерно каждое десятое домовладение в стране. Целые районы превратились в «города-призраки» с пустующими домами, что спровоцировало рост преступности и упадок инфраструктуры. Безработица достигла 10% к октябрю 2009 года — максимального показателя с 1983 года, особенно сильно ударив по строителям, риелторам и работникам финансового сектора. В Европе ситуация оказалась еще драматичнее: в Испании молодежная безработица превысила 50%, а в Греции общий уровень достиг 27%, что привело к массовой «утечке мозгов» и долгосрочным демографическим последствиям.

Финансовый сектор, будучи источником проблем, пострадал значительно меньше благодаря масштабной государственной поддержке. Парадоксально, но крупные банки, которые по рыночной логике должны были обанкротиться, были спасены за счет налогоплательщиков, тогда как более 500 мелких и средних американских банков прекратили существование в 2008–2014 годах. Инвестиционные гиганты вроде Lehman Brothers исчезли с финансовой карты мира, а Bear Stearns и Merrill Lynch были поглощены конкурентами за бесценок. Примечательно, что топ-менеджеры обанкротившихся компаний часто уходили с многомиллионными «золотыми парашютами», тогда как рядовые сотрудники теряли и работу, и сбережения, вложенные в акции работодателей. Ричард Фулд, последний генеральный директор Lehman Brothers, получил 22 миллиона долларов при увольнении, несмотря на то, что под его руководством компания потеряла десятки миллиардов.

Развивающиеся рынки столкнулись с особыми проблемами. Россия, сильно зависевшая от экспорта энергоресурсов, получила двойной удар: падение цен на нефть и массовый отток капитала привели к обвалу рубля и первой за десятилетие рецессии. Страны Восточной Европы, особенно Венгрия и государства Балтии, пережили кризис валютных ипотек, когда резкое обесценивание местных валют сделало неподъемными выплаты по кредитам в евро и швейцарских франках. Во многих развивающихся странах кризис обнажил структурные проблемы экономик, усугубив и без того сложную социально-экономическую ситуацию.

Долгосрочные последствия оказались даже значительнее краткосрочных. Поколение миллениалов, выходившее на рынок труда в 2008–2010 годах, столкнулось с серьезными препятствиями в построении карьеры и накоплении богатства. Исследования показывают, что их доходы в среднем так и не достигли уровня предыдущих поколений. Социальное неравенство резко усилилось: пока 99% населения теряли в доходах, 1% самых богатых не только сохранил, но и приумножил свои активы благодаря последующему росту фондового рынка. Политические последствия были не менее значительными — кризис стал катализатором роста популизма по обе стороны Атлантики, от Брекзита в Великобритании до избрания Дональда Трампа в США, подорвав доверие к традиционным политическим и финансовым институтам.

Интересно, что некоторые сектора экономики не только пережили кризис, но и извлекли из него выгоду. Юридические фирмы, специализирующиеся на банкротствах, получили беспрецедентное количество работы. Компании по взысканию долгов пережили настоящий бум. Сетевые магазины дешевых товаров, такие как Dollar General в США, показали рекордные продажи, так как потребители перешли на режим жесткой экономии. Производители алкоголя также не жаловались на отсутствие спроса — в тяжелые времена потребление спиртного традиционно растет. Но самым неожиданным «победителем» кризиса стал Биткоин, созданный в 2008 году как альтернатива традиционной финансовой системе, продемонстрировавшей свою уязвимость. Кризис 2008 года оставил глубокий след в экономике и общественном сознании, изменив отношение целого поколения к финансовым институтам, кредитованию и планированию будущего.

Спустя полтора десятилетия после кризиса 2008 года мировая экономика вновь демонстрирует тревожные признаки нарастающей нестабильности. На горизонте сгущаются тучи, напоминающие о событиях, предшествовавших предыдущему финансовому коллапсу. Глобальная задолженность достигла рекордных 307 триллионов долларов по данным Института международных финансов, что составляет 349% мирового ВВП. Особую озабоченность вызывает стремительный рост корпоративного долга, который за последнее десятилетие увеличился почти вдвое. Государственные финансы также находятся под давлением — бюджетные дефициты многих развитых стран вернулись к уровням, наблюдавшимся сразу после кризиса 2008 года. Рынок недвижимости вновь демонстрирует признаки перегрева — цены на жилье в США, Канаде, Австралии и ряде европейских стран за последние годы выросли на 30-50%, значительно опережая рост доходов населения. Эта динамика во многом обусловлена беспрецедентно мягкой денежной политикой центральных банков в ответ на пандемию COVID-19, когда ставки были снижены практически до нуля, а на рынки выплеснулись триллионы долларов ликвидности.

Банковский сектор вновь сталкивается с серьезными вызовами. Крах Silicon Valley Bank в марте 2023 года стал крупнейшим банкротством финансового института в США со времен Washington Mutual в 2008 году и выявил уязвимости, связанные с резким ростом ставок ФРС. Последовавшая за этим цепная реакция, затронувшая Signature Bank и First Republic Bank, напомнила о системных рисках, которые, казалось, были взяты под контроль после предыдущего кризиса. Особую тревогу вызывает ситуация на рынке коммерческой недвижимости, где стоимость офисных помещений в крупных городах снизилась на 20-40% из-за распространения удаленной работы, что создает угрозу для балансов банков, кредитовавших эти объекты. В Европе проблемы Credit Suisse, завершившиеся его экстренным поглощением UBS, показали, что старые риски никуда не исчезли, а лишь трансформировались. Инфляция, вернувшаяся после десятилетий спячки, заставила центральные банки резко ужесточить денежно-кредитную политику, что привело к снижению стоимости активов и увеличению нагрузки на заемщиков.

На развивающихся рынках ситуация также вызывает опасения. Кризис в Турции, где инфляция превысила 85%, и экономические трудности Аргентины с инфляцией под 140% демонстрируют уязвимость стран с высоким уровнем внешнего долга перед ужесточением глобальных финансовых условий. Китай столкнулся с кризисом на рынке недвижимости, где проблемы гиганта Evergrande и других застройщиков поставили под вопрос устойчивость экономической модели, основанной на строительном буме. Объем проблемных кредитов в китайской банковской системе официально оценивается в 400 миллиардов долларов, но многие аналитики считают реальные цифры значительно выше. Геополитическая напряженность, торговая война между США и Китаем, санкции и контрсанкции создают дополнительные риски для глобальных цепочек поставок и инвестиционных потоков. Волатильность на валютных рынках достигла максимумов за последние годы, а доходности государственных облигаций демонстрируют резкие колебания, отражая нервозность инвесторов.

Технологический сектор, бывший локомотивом роста в последнее десятилетие, столкнулся с серьезной коррекцией. Индекс NASDAQ, включающий многие технологические компании, потерял около трети своей стоимости в 2022 году. Массовые увольнения стали сигналом о завершении эры «легких денег» и безудержного роста. Крипторынок, который многие считали «новой парадигмой» после кризиса 2008 года, пережил серию потрясений — крах TerraUSD, банкротство FTX и проблемы других крупных игроков подорвали доверие к цифровым активам. При этом регуляторы по всему миру усиливают давление на криптоиндустрию, пытаясь предотвратить системные риски. Рынок SPAC (компаний-пустышек для вывода активов на биржу), бывший крайне популярным в 2020–2021 годах, практически прекратил существование, оставив инвесторов с значительными потерями.

Потребители, особенно в развитых странах, сталкиваются с самым сильным за несколько десятилетий снижением реальных доходов из-за сочетания высокой инфляции и стагнации заработной платы. Сбережения, накопленные во время пандемии, быстро истощаются, а рост стоимости кредитов делает долговое финансирование потребления менее доступным. Социальное напряжение нарастает — забастовочное движение в Европе и США достигло максимумов за последние годы, а протестные настроения усиливаются. Демографические проблемы — старение населения в развитых странах и резкий рост молодежной безработицы в развивающихся — создают дополнительные вызовы для экономического роста. Все эти факторы формируют опасную смесь, напоминающую предкризисную ситуацию середины 2000-х, но в новых, более сложных условиях. Главный вопрос сегодня — смогут ли регуляторы и правительства извлечь уроки из прошлого и предотвратить полномасштабный кризис, или мир стоит на пороге новых потрясений, масштаб которых может превзойти события 2008 года.

Сравнивая текущую экономическую ситуацию с предкризисным периодом 2007–2008 годов, нельзя не заметить тревожные параллели, заставляющие задуматься о цикличности финансовых кризисов. Однако при всей внешней схожести процессов, современные вызовы имеют важные отличия, делающие прямое сравнение не совсем корректным. После кризиса 2008 года регуляторы значительно усилили надзор за финансовым сектором: требования к капиталу банков ужесточились, стресс-тесты стали регулярной практикой, а рынок деривативов подвергся большей прозрачности. Центральные банки накопили богатый опыт борьбы с кризисными явлениями и теперь действуют более скоординированно и предсказуемо. Тем не менее, новые риски возникают там, где их меньше всего ожидали — в секторе технологических компаний, на рынке криптоактивов, в сфере коммерческой недвижимости.

Главное отличие текущей ситуации — беспрецедентный уровень глобального долга, который делает экономику особенно чувствительной к изменениям процентных ставок. Если в 2008 году кризис начался с проблем на ипотечном рынке, то сегодня угрозы носят более системный и многослойный характер. Инфляция, отсутствовавшая как фактор в предыдущем кризисе, сейчас значительно осложняет работу центральных банков, вынуждая их выбирать между борьбой с ростом цен и поддержкой экономической активности. Геополитическая напряженность, достигшая уровня, невиданного со времен холодной войны, добавляет непредсказуемости на мировые рынки. Торговые войны, санкционные режимы и разрыв глобальных цепочек поставок создают принципиально новые условия для мировой экономики.

Важный урок последних лет заключается в том, что кризисы в современном мире принимают новые формы, но их глубинные причины остаются прежними — чрезмерный оптимизм, завышенные оценки рисков, регуляторные пробелы и погоня за краткосрочной прибылью в ущерб долгосрочной стабильности. Технологический прогресс и финансовые инновации, вместо того чтобы снизить системные риски, зачастую создают новые уязвимости, как показал пример крипторынка. При этом инструменты борьбы с кризисами постепенно исчерпывают себя — процентные ставки во многих странах приближаются к эффективному нижнему пределу, а возможности дальнейшего наращивания госдолга не безграничны.

Означает ли это, что новый масштабный кризис неизбежен? Скорее можно говорить о высокой вероятности серии более локальных, но частых потрясений, которые будут проверять на прочность различные сегменты финансовой системы. История если и повторяется, то не буквально, а в виде вариаций на знакомые темы. Регуляторы научились бороться с вчерашними угрозами, но продолжают отставать в понимании завтрашних рисков. В таких условиях ключевое значение приобретает способность экономик адаптироваться к быстро меняющимся условиям, а инвесторов — диверсифицировать риски и избегать избыточной концентрации активов. Окончательный ответ на вопрос о повторении истории даст только время, но уже сейчас ясно, что мировая финансовая система вступила в период повышенной турбулентности, требующей от всех участников рынка особой осторожности и готовности к нестандартным сценариям развития событий.

В условиях нарастающей экономической нестабильности вопрос личной финансовой устойчивости становится как никогда актуальным. Первый и наиболее важный шаг — создание надежной «финансовой подушки безопасности», которая должна покрывать как минимум 6-12 месяцев ваших текущих расходов. Эти средства следует хранить в максимально ликвидной форме — на банковских депозитах с возможностью частичного снятия или в краткосрочных государственных облигациях. Особое внимание стоит уделить диверсификации сбережений — не держите все средства в одной валюте или в активах одного типа. Оптимальным считается распределение между долларом, евро и национальной валютой, а также между различными классами активов. Если у вас есть кредитные обязательства, постарайтесь рефинансировать их по фиксированным ставкам, пока процентная политика центральных банков остается относительно мягкой. Особенно это касается ипотечных кредитов — в условиях экономической турбулентности плавающие ставки могут стать серьезным бременем для семейного бюджета.

Пересмотрите свою инвестиционную стратегию с учетом возросших рисков. Доля высоковолатильных активов, таких как акции growth-компаний или криптовалюты, в портфеле должна соответствовать вашему уровню толерантности к риску и инвестиционному горизонту. Увеличьте долю защитных активов — золота, серебра, акций компаний коммунального сектора и производителей товаров первой необходимости. Обратите внимание на инфляционно-защищенные облигации (например, TIPS в США), которые могут сохранить покупательную способность ваших сбережений в условиях роста цен. Если вы не обладаете достаточными знаниями для самостоятельного управления инвестициями, рассмотрите возможность передачи части средств профессиональным управляющим через ETF или ПИФы с проверенной историей и низкими комиссиями. Однако помните — в кризис даже самые надежные инструменты могут вести себя непредсказуемо, поэтому никогда не инвестируйте последние деньги или средства, которые могут понадобиться в ближайшие 3-5 лет.

На уровне личного бюджета критически важно сократить избыточные расходы и повысить финансовую дисциплину. Составьте детальный план доходов и расходов, выделив обязательные платежи (жилье, коммуналка, питание) и категории, где можно сэкономить (развлечения, путешествия, импульсные покупки). Постарайтесь создать дополнительные источники дохода — возможно, монетизировать хобби или профессиональные навыки через фриланс. В условиях экономической нестабильности особенно ценными становятся именно практические умения — от программирования до ремонта бытовой техники. Подумайте о повышении своей профессиональной ценности — пройдите курсы повышения квалификации, выучите иностранный язык, освоьте смежные специальности. Чем более востребованными будут ваши навыки, тем выше окажется ваша устойчивость к возможным потрясениям на рынке труда.

Особое внимание стоит уделить защите активов и страхованию рисков. Проверьте, застрахованы ли ваша недвижимость, автомобиль и здоровье на адекватную сумму. Рассмотрите возможность оформления страхования на случай потери работы — такие продукты становятся особенно актуальными в предкризисный период. Если вы владеете бизнесом, проанализируйте его уязвимости — зависимость от отдельных поставщиков или клиентов, валютные риски, кадровые проблемы. Разработайте «план Б» на случай ухудшения экономической конъюнктуры — сокращение издержек, переориентацию на другие рынки, развитие онлайн-направления. Для тех, кто работает по найму, важно понимать положение компании в отрасли — изучайте финансовую отчетность работодателя, следите за отраслевыми тенденциями, поддерживайте профессиональные контакты за пределами текущего места работы.

Не менее важна психологическая подготовка к возможным трудностям. Финансовые кризисы сопровождаются не только экономическими, но и эмоциональными потрясениями — паникой на рынках, негативными новостями, ощущением неопределенности. Развивайте финансовую грамотность, чтобы не поддаваться эмоциям и принимать взвешенные решения. Помните, что кризисы — это не только риски, но и возможности: шанс купить качественные активы по низким ценам, найти новую перспективную нишу для бизнеса, пересмотреть жизненные приоритеты. Главное — сохранять хладнокровие, не совершать импульсных поступков и всегда иметь «запасной аэродром». История показывает, что лучше всего кризисы переживают те, кто подготовился к ним заранее — не впадая в панику, но и не игнорируя очевидные риски. В конечном счете, финансовая устойчивость — это не столько вопрос количества денег, сколько грамотного управления теми ресурсами, которые у вас есть.

---

🔥 Понравилось? Подписывайтесь на канал Это интересно, чтобы не пропустить новые аналитические материалы!

💳 Поддержите канал:

— Boosty: https://boosty.to/game-online

— CloudTips: https://pay.cloudtips.ru/p/42fbe828

— Юmoney: https://yoomoney.ru/to/410011460049673

— Sponsr: https://sponsr.ru/interestno_rus/

В 1922 году Советская Россия находилась на грани экономического коллапса. Гражданская война, гиперинфляция и продразверстка обесценили деньги до такой степени, что зарплату выдавали мешками, а цены менялись по несколько раз в день. Чтобы спасти финансовую систему, большевики провели гениальную денежную реформу, создав золотой червонец — валюту, которая не только остановила кризис, но и стала символом новой экономической политики (НЭПа).

К началу 1920-х годов денежная система Советской России находилась в состоянии полного хаоса. Годы мировой и гражданской войн, политика «военного коммунизма» и безудержная денежная эмиссия привели к катастрофическому обесцениванию рубля. Инфляция достигла таких масштабов, что деньги буквально теряли ценность на глазах — за время, необходимое для получения зарплаты и похода в магазин, цены могли вырасти в несколько раз. Рабочие получали зарплату миллиардами рублей, но эти суммы не имели практически никакой покупательной способности. В ходу были примитивные формы натурального обмена — за пару сапог можно было получить мешок муки, за бутыль керосина — несколько куриных яиц. В некоторых регионах страны снова появилось хождение иностранных валют, а в деревнях предпочитали вообще обходиться без денег, возвращаясь к древнейшим формам бартера.

Ситуация усугублялась тем, что советское правительство продолжало печатать все новые и новые денежные знаки, получившие название «совзнаки». Эти купюры выпускались на плохой бумаге, без серьезных защитных элементов, и их подделка не представляла особого труда. Номиналы росли с чудовищной скоростью — если в 1921 году максимальный номинал составлял 100 тысяч рублей, то к 1923 году появились купюры в 10 и даже 25 миллиардов рублей. При этом реальная стоимость таких «денег» была ничтожной — на миллиард можно было купить разве что коробок спичек.

Особенно ярко крах денежной системы проявился в 1922 году, когда инфляция достигла своего пика. Цены на товары первой необходимости менялись по несколько раз в день, а зарплату старались выдавать как можно чаще — два-три раза в неделю, чтобы работники успели что-то купить до нового витка обесценивания. В магазинах отказывались принимать крупные купюры, так как их реальная стоимость падала быстрее, чем можно было отсчитать сдачу. В ходу были преимущественно мелкие номиналы, но и они быстро превращались в ничего не стоящие бумажки.

Парадоксально, но в этих условиях сами деньги стали товаром — их покупали и продавали на специальных «денежных рынках», где курс мог меняться ежечасно. Существовали целые артели, занимавшиеся перевозкой денег — ведь для покупки чего-то существенного требовались буквально мешки купюр. Банковская система практически перестала функционировать, кредитные операции прекратились, а сбережения населения обратились в пыль.

Правительство пыталось бороться с инфляцией административными методами — вводились предельные цены, нормированное распределение продуктов, принимались декреты о борьбе со спекуляцией. Однако все эти меры не давали результата, так как не устраняли коренную причину кризиса — полную потерю доверия к деньгам как таковым. Население стремилось как можно быстрее избавиться от получаемых денег, обменивая их на любые материальные ценности, что только подстегивало инфляцию.

Особенно тяжелое положение сложилось в деревне. Крестьяне, разочарованные политикой продразверстки, отказывались продавать хлеб за обесценивающиеся бумажки. Это привело к резкому сокращению продовольственных поставок в города, где начался настоящий голод. Промышленное производство сократилось в несколько раз по сравнению с довоенным уровнем, многие предприятия стояли, так как рабочие уходили в деревни в поисках пропитания.

В этих условиях стало очевидно, что без радикальной денежной реформы экономика страны обречена на полный коллапс. Требовалось не просто временное латание дыр, а создание принципиально новой денежной системы, которая могла бы вернуть доверие населения к деньгам и стать основой для восстановления народного хозяйства. Решение этой грандиозной задачи легло на плечи наркома финансов Г. Я. Сокольникова и его команды, которые разработали план введения новой устойчивой валюты — золотого червонца.

Интересно, что в этот период в стране параллельно обращались самые разные денежные суррогаты — от царских золотых монет и «керенок» Временного правительства до местных выпусков различных городов и даже предприятий. Некоторые губернские исполкомы выпускали свои «боны» и «расчетные знаки», что еще больше усложняло экономическую ситуацию. В Сибири и на Дальнем Востоке в ходу были японские иены и американские доллары, в Прибалтике — немецкие марки, в Закавказье — английские фунты.

Положение усугублялось тем, что значительная часть золотого запаса страны была либо израсходована на закупки за границей во время гражданской войны, либо оказалась в руках белых правительств и была вывезена за рубеж. Оставшегося золота явно не хватало для обеспечения новой стабильной валюты, поэтому советскому правительству пришлось проявить недюжинную изобретательность, чтобы найти выход из казалось бы безвыходного положения.

Кризис денежной системы достиг такой глубины, что даже налоги часто собирались натурой — зерном, мясом, кожей. Рабочие многих предприятий получали часть зарплаты продуктами или промтоварами. В некоторых регионах власти пытались ввести трудовые талоны и карточную систему, но это лишь усложняло экономические отношения.

Именно в этих условиях, когда казалось, что денежная система уже не подлежит восстановлению, и была задумана грандиозная реформа, которая не только остановила гиперинфляцию, но и создала основу для экономического возрождения страны. Введение червонца стало поворотным моментом в истории советской экономики, показавшим, что даже в самых тяжелых условиях возможно найти пути к стабилизации.

Введение золотого червонца в 1922 году стало революционным шагом в истории советской финансовой системы. Эта денежная реформа принципиально отличалась от всех предыдущих попыток стабилизировать рубль, поскольку впервые за годы советской власти вводилась твердая валюта, имеющая реальное обеспечение. Червонец был приравнен к 10 дореволюционным золотым рублям (7,74235 грамма чистого золота), что сразу придало ему солидность и доверие как внутри страны, так и за рубежом. Принципиально важным было то, что новый денежный знак выпускался не правительством, а Государственным банком, что подчеркивало его особый статус и независимость от бюджетной политики.

Эмиссия червонцев жестко регулировалась — их можно было выпускать только в пределах 50% золотого и инвалютного запаса Госбанка, остальные 50% обеспечивались легкореализуемыми товарами, краткосрочными векселями и другими ликвидными активами. Такой подход создавал прочную основу для устойчивости новой валюты. Интересно, что червонец изначально задумывался не как замена обесценивающимся совзнакам, а как параллельная валюта для крупных расчетов и стабилизации финансовой системы. В повседневном обороте продолжали ходить старые совзнаки, но их постепенное вытеснение червонцами стало неизбежным процессом.

Внешний вид новых банкнот тщательно продумывался — они печатались на высококачественной бумаге с сложными водяными знаками, имели многоцветное оформление и надежные элементы защиты. Дизайн червонцев намеренно напоминал дореволюционные кредитные билеты, что психологически облегчало их принятие населением. На купюрах крупным шрифтом указывалось их золотое содержание, а надпись «Банковый билет подлежит размену на золото» должна была подчеркнуть надежность новой валюты. При этом реальный размен на золото так и не был введен, хотя само наличие такого обещания значительно укрепляло доверие к червонцу.

Особенностью советского золотого стандарта была его специфическая «ограниченность» — в отличие от классического золотого обращения, червонец не подлежал свободному обмену на драгоценный металл, а золотое обеспечение составляло лишь часть эмиссии. Такой компромиссный подход позволил стабилизировать денежное обращение без полного отказа от эмиссионных возможностей государства. Важно отметить, что параллельно с введением червонца проводилась жесткая бюджетная политика — сокращались государственные расходы, вводились новые налоги, принимались меры по увеличению доходов казны. Все это создавало комплекс условий для успеха реформы.

Курс червонца устанавливался не только по отношению к золоту, но и к иностранным валютам, что делало его конвертируемым и способствовало развитию внешней торговли. Уже в первые месяцы после введения новая валюта начала котироваться на международных биржах, что было беспрецедентным для советских денег. Внутри страны червонец быстро стал основой системы ценообразования — крупные оптовые сделки, кредитные операции, бюджетные расчеты переводились на новую валюту. Постепенно червонец вытеснил совзнаки и из розничного оборота, хотя формально параллельное обращение двух валют сохранялось до 1924 года.

Успех червонца во многом объяснялся тем, что он появился в период НЭПа, когда советское руководство временно отказалось от жесткой централизации экономики и допустило элементы рыночных отношений. Новая валюта идеально соответствовала этой политике, обеспечивая необходимую стабильность для развития торговли и промышленности. Крестьяне получили стимул продавать хлеб, зная, что получат за него «настоящие» деньги, предприниматели нэпманы могли рассчитывать на стабильность финансовых операций, государство получило инструмент для накопления золотовалютных резервов.

Однако советский золотой стандарт имел и свои слабые стороны. Ограниченный характер размена, зависимость от политической конъюнктуры, постепенное увеличение эмиссии без соответствующего роста золотого запаса — все это подрывало устойчивость системы в долгосрочной перспективе. Когда в конце 1920-х годов курс на НЭП был свернут, судьба червонца оказалась предрешена — хотя формально он продолжал существовать, его золотое обеспечение становилось все более фиктивным, а в 1947 году он был окончательно отменен в ходе послевоенной денежной реформы. Тем не менее, опыт золотого червонца 1920-х годов остается уникальным примером успешной денежной стабилизации в условиях послереволюционной разрухи и служит доказательством того, что даже в самых сложных экономических условиях возможны разумные и эффективные финансовые решения.

Введение червонца в 1922 году стало переломным моментом в борьбе с гиперинфляцией, которая терзала советскую экономику после революции и гражданской войны. Новые банковские билеты, обеспеченные золотом и товарными ценностями, начали постепенно вытеснять обесценивающиеся совзнаки, создавая основу для финансовой стабилизации. Механизм победы над инфляцией был комплексным и продуманным. Во-первых, червонец вводился параллельно старым денежным знакам, что позволило избежать шока резкой замены валюты. Во-вторых, его эмиссия строго контролировалась и зависела от реальных золотовалютных резервов Госбанка, что исключало бесконтрольный выпуск денег. В-третьих, государство проводило жесткую бюджетную политику, сокращая дефицит и отказываясь от финансирования расходов за счет печатного станка.

Эффект от введения твердой валюты проявился достаточно быстро. Уже в первые месяцы 1923 года червонец начал вытеснять совзнаки из крупных коммерческих операций. Оптовые цены, которые раньше менялись ежедневно, стали устанавливаться в червонцах, что стабилизировало товарное обращение. Крестьяне, получившие возможность продавать излишки по рыночным ценам, охотно принимали новую валюту, зная, что за нее можно реально что-то купить. Это способствовало росту товарной массы на рынке, что в свою очередь укрепляло позиции червонца. Постепенно новая валюта проникала и в розничную торговлю, хотя в быту мелкие покупки еще долго совершались в совзнаках.

Важным фактором успеха стало восстановление кредитной системы. Госбанк начал выдавать ссуды в червонцах промышленным и торговым предприятиям, что оживило экономическую деятельность. Коммерческие банки, созданные в период НЭПа, также работали с твердой валютой, способствуя ее распространению. Восстановление нормальных кредитных отношений позволило оживить товарооборот между городом и деревней, между разными регионами страны. Предприятия получили возможность планировать свою деятельность, не опасаясь, что выручка обесценится за время производственного цикла.

Курсовая политика сыграла ключевую роль в борьбе с инфляцией. Госбанк регулярно публиковал официальный курс червонца по отношению к совзнакам, который постепенно повышался, отражая рост доверия к новой валюте. Это создавало у населения психологическую уверенность в том, что червонец действительно является устойчивой денежной единицей. Уже к середине 1923 года червонец стал основной расчетной единицей в промышленности и оптовой торговле, а к концу года — главным средством платежа и в розничном обороте.

Интересно, что успех червонца был обеспечен не только экономическими, но и психологическими факторами. Население, измученное годами гиперинфляции, жаждало стабильности и с готовностью приняло новую валюту, видя ее реальную покупательную способность. Купцы и предприниматели нэпманы быстро оценили преимущества расчетов в твердой валюте. Даже зарубежные торговые партнеры начали принимать червонец в расчетах, что было немыслимо для прежних советских денежных знаков.

К 1924 году процесс стабилизации денежного обращения завершился. Совзнаки были окончательно изъяты из обращения путем деноминации — в ходе реформы 1924 года старые деньги обменивались на новые казначейские билеты по фиксированному курсу. Червонец же сохранил свое значение как твердая валюта, хотя его золотое обеспечение со временем становилось все более номинальным. Опыт успешного преодоления гиперинфляции в 1920-х годах показал, что даже в условиях полного развала денежной системы возможно восстановление стабильного денежного обращения при последовательном проведении реформ и наличии политической воли. Червоноц не только остановил инфляцию, но и создал финансовую основу для восстановления народного хозяйства после разрухи военных лет, став одной из самых успешных денежных единиц в истории России.

Отказ от червонца в конце 1920-х — начале 1930-х годов был обусловлен кардинальным изменением экономического курса страны и переходом к системе плановой экономики. Сворачивание НЭПа и начало форсированной индустриализации требовали принципиально иных подходов к денежно-кредитной политике. Червонец, созданный как валюта рыночного типа с частичным золотым обеспечением, перестал соответствовать новым экономическим реалиям. Сталинская модель хозяйствования предполагала централизованное распределение ресурсов, жесткое планирование и приоритетное развитие тяжелой промышленности, что плохо сочеталось с относительной самостоятельностью денежного обращения.

Золотое обеспечение червонца становилось серьезным препятствием для проведения масштабной индустриализации, так как ограничивало эмиссионные возможности государства. Закупки иностранного оборудования и технологий требовали огромных золотовалютных резервов, которые приходилось накапливать за счет внутренних источников. В этих условиях сохранение конвертируемости червонца и его привязки к золоту выглядело нецелесообразным с точки зрения руководства страны. Кроме того, успехи в развитии государственной промышленности и коллективизации сельского хозяйства создавали иллюзию, что плановая экономика может обойтись без полноценных денежных отношений.

Политический фактор также играл важную роль в отказе от червонца. Укрепление сталинской власти и курс на построение социализма в одной стране сопровождались свертыванием рыночных элементов в экономике. Червонец как символ НЭПа ассоциировался с относительной экономической свободой, которая теперь рассматривалась как угроза социалистическому строительству. Введение полного государственного контроля над денежным обращением соответствовало общей тенденции к централизации управления всеми сферами жизни общества.

Технически отход от червонца происходил постепенно. Сначала была прекращена его свободная котировка на валютных биржах, затем ограничены операции с золотом, а в 1930-х годах червонец окончательно превратился в условную расчетную единицу без реального золотого содержания. Официально денежная реформа 1947 года завершила историю червонца, заменив его новой системой денежного обращения, полностью подконтрольной государству. Этот процесс отражал общую трансформацию советской экономики от относительного рыночного разнообразия 1920-х годов к жесткой плановой системе сталинского типа.

---

💰 Хотите больше историй о деньгах и экономике? Подписывайтесь на Это интересно!

💎 Поддержите канал:

— Boosty: https://boosty.to/game-online

— CloudTips: https://pay.cloudtips.ru/p/42fbe828

— ЮMoney: https://yoomoney.ru/to/410011460049673

— Sponsr: https://sponsr.ru/interestno_rus/

Точки соприкосновения, основные угрозы для Габона, российская продукция военного назначения, интересующая Либревиль

В мире, где цены растут, а деньги теряют ценность, сложно представить государство, где инфляция равна нулю. Казалось бы, это экономическое чудо, мечта любого правительства. Но так ли всё радужно? История знает пример, когда отсутствие инфляции обернулось настоящей трагедией.

В конце 1980-х Япония казалась экономическим чудом — страной, которая вот-вот обгонит США и станет ведущей мировой державой. Токио был самым дорогим городом на планете, японские корпорации скупали небоскрёбы в Нью-Йорке и голливудские киностудии, а фондовый рынок рос как на дрожжах. Но за этим блеском скрывался гигантский финансовый пузырь. Когда он лопнул в 1991 году, начался самый длительный экономический кризис в истории развитых стран — «потерянное десятилетие», растянувшееся на тридцать лет.

Главной особенностью японского кризиса стала дефляция — устойчивое падение цен, противоположное инфляции. На первый взгляд, дешёвые товары — это хорошо. Но на деле дефляция оказалась экономической ловушкой, из которой Япония не может выбраться до сих пор. Всё началось с обвала рынка недвижимости. В конце 1980-х квадратный метр в престижном районе Токио стоил больше миллиона долларов, банки раздавали кредиты под залог стремительно дорожающей земли, а компании брали огромные займы, рассчитывая на вечный рост. Когда цены рухнули, оказалось, что долги невозможно вернуть. Банки, боясь банкротства, перестали выдавать кредиты, бизнес заморозил инвестиции, а люди, ожидая дальнейшего падения цен, перестали тратить деньги.

Экономика вошла в порочный круг: чем дольше длилась дефляция, тем сильнее люди откладывали покупки, что ещё больше снижало спрос и заставляло компании сокращать производство. Зарплаты перестали расти, безработица увеличилась, а молодёжь, не видя перспектив, отказалась от крупных покупок — квартир, машин, дорогих товаров. Даже нулевые процентные ставки не помогли — зачем брать кредит, если бизнес не развивается, а цены падают? Правительство пыталось стимулировать экономику, вливая триллионы иен в инфраструктурные проекты, но это лишь увеличило госдолг, который сейчас превышает 250% ВВП.

Особенность японского кризиса — в его «тихости». Не было банковских паник, как в 1929 году, или массовых банкротств, как в 2008-м. Вместо этого — медленное угасание. Компании, чтобы не увольнять сотрудников, годами держали их на полставки, зарплаты топ-менеджеров падали, но массовых протестов не было. Японское общество, привыкшее к стабильности, предпочло терпеть, чем рисковать ради перемен.

Ещё одна проблема — демография. Япония стремительно стареет: каждый третий житель старше 65 лет, рождаемость падает, а молодёжь не хочет заводить семьи из-за экономической нестабильности. Это усугубляет кризис: пенсионеры тратят меньше, чем молодые, а сокращение рабочей силы тормозит рост.

Только в последние годы Японии удалось немного повысить инфляцию, но не за счёт роста экономики, а из-за ослабления иены и роста цен на импорт. Однако страна до сих пор не вернулась к устойчивому развитию. История Японии — это предупреждение для всего мира: даже самая мощная экономика может застрять в ловушке дефляции, если вовремя не принять меры.