Так как я давно наблюдал за одним из ЖК, который мне нравился по нескольким параметрам, я решил на примере него рассчитать, что такое ипотека и смогу ли я без нее накопить на квартиру.

📄 Вводные данные

Отправной точкой будет сентябрь 2019 года, когда ставки по ипотеке были достаточно низкие. Также я буду приводить скриншоты сохраненные в апреле 2024 года, когда я проводил аналитику. Ввиду того, что многие сервисы сильно урезали глубину возможной аналитики, новую я приводить буду редко.

Итак, приступим.

🏡 Объект (Сентябрь 2019)

ЖК «Сиреневый парк»

Квартира 80 кв. м. 3-х комнатная

На момент сентября 2019 года стоимость квартиры 15,5 млн ₽

📊 Ипотека

На момент сентября 2019 года по данным ЦБ средневзвешенная ставка была 9,35%, дополнительно я проверял информацию на Frank RG, где по первичному кредитованию данные совпадали.

Ключевая ставка на тот момент была 7,25%

✒️ Калькуляция ипотеки

Прежде чем посмотреть на расчет, примем во внимание тот факт, что доподлинно мне неизвестны все переменные формулы, т. е. я точно не знаю какие на тот момент были суммы страхования (которые как правило идут в тело ипотеки) и какие суммы люди платили за снижение ставки, т. к. в нашем примере мы возьмем пониженную ставку. И будем учитывать самый наилучший вариант (который скорее всего был недоступным на тот период).

- Стоимость квартиры 15,5 млн

- Первоначальный взнос 3,1 млн (минимум 20%)

- Сумма ипотеки 12,4 млн

- Срок 30 лет

- Ставка 6%

Получаем:

- Платеж 74 344 ₽

- ПСК (Полная Стоимость Кредита) 26 763 935 ₽

Итого на момент сентября 2019 года у нас появилась виртуальная квартира, которая обошлась нам в 3,1 млн ₽ и долг перед банком у нас 12,4 млн ₽.

Теперь смотрим, что происходит с ценой нашего объекта в 2024 году.

🏡 Объект (Апрель 2024)

Цена квартиры стала 25,3 млн ₽.

Посмотрим структуру предложений (цена из объявлений)

Средняя цена за интересующую нас квартиру порядка 314 000 ₽ за кв. м. НО! Это цена в объявлениях т. е. цена за которую покупатель хочет продать свою недвижимость.

А теперь посмотрим на цену сделок по данному адресу и увидим среднюю цену уже в 289 000 ₽

В итоге мы будем брать цену сделок для наших расчетов, а именно 289 000 ₽ за 1 кв. м. нашей виртуальной квартиры.

И вот мы с вами в апреле 2024, на этот момент стоимость виртуальной квартиры уже целых 23,12 млн ₽ что не может не радовать, ведь покупали мы ее за 15,5 млн ₽, но давайте посмотрим на данных, сколько на самом деле стоит наша квартира именно для нас.

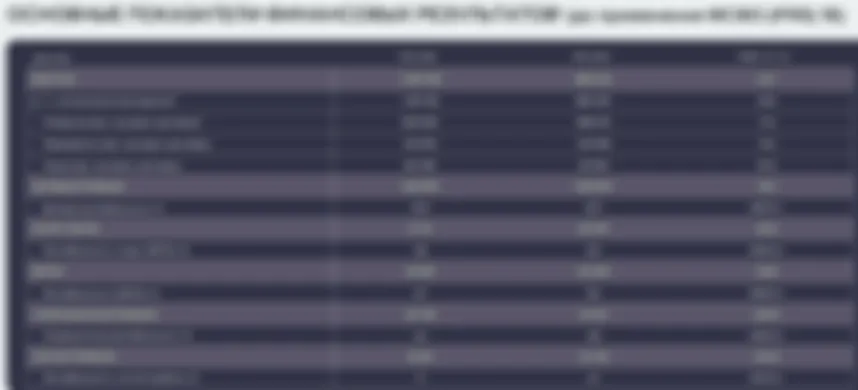

На момент апреля 2024 у нас будет выплачено 54 платежа на сумму 4 014 590,32 ₽ из них 3 251 508,69 в виде процентов и 763 081,63 ₽ в виде тела ипотеки. Итого общий долг по ипотеке у нас 11 636 918,37 ₽ напомню, что ранее мы заплатили еще первоначальный взнос в виде 3 100 000 ₽ итого если мы сложим сумму долга + уплаченные платежи + первоначальный взнос то получим уже сумму 18 751 508,69 ₽ вот она и будет являться для нас стоимостью квартиры.

Промежуточный итог, в целом за счет бурного роста цен на недвижимость, наша стратегия с ипотекой пока оправдывает себя, ведь мы в плюсе на 4 368 491,31 ₽

Теперь нам необходимо понять а на сколько в среднем изменилась цена в % в год?

📈 Расчет изменения цены

Из графика «Цена на момент апреля 2024» мы уже поняли что цена выросла на 76,24% но за 5 лет это будет рост на 6,35% в год.

Сравним этот рост с данными по району с помощью IRR Недвижимость и возьмем данные за 10 лет.

Мы получаем среднее изменение цены в 5,94%, значение в среднем по району. В целом, наши цифры очень близки. Так что в дальнейшем будем использовать усредненое значение в виде 6,15%.

Теперь мы можем рассчитать стоимость нашей квартиры для «нас» по платежам и остатку долга.

Увидим, что к концу ипотеки квартира нам обошлась в 29,86 млн ₽

И зная изменение цены в рамках исторических данных, можем построить оценочную стоимость при среднем росте 6,14%

Итого наша квартира будет стоить уже 31,66 млн ₽

Но т. к. статью я пишу уже в 2025 давайте посмотрим что на текущий момент мы имеем по данному объекту.

🏡 Цена объекта (апрель 2025)

К сожалению на текущий момент на домклике объявлений нашего объекта не нашлось, но возьмем цену рынка по данному району

Это 22,76 млн ₽ в рекламе.

Итого стоимость квартиры для «нас» 20 358 891,53 ₽ как можно заметить, мы до сих пор находимся в плюсе, но сумма уменьшилась практически в 2 раза и стала 2 401 108,47 ₽. Таким образом видно что чем больше срок ипотеки, тем менее выгоднее она становится (Да, нельзя исключать фактор аномального роста, но и надеяться на него было бы наивно).

📌 Вывод

По итогу проведенной аналитики, можно сделать вывод что на самом деле на большом горизонте средний рост не такой уж и большой, таким образом если следовать примеру Регулярного Романа (из прошлых выпусков) то при средней доходности индекса московской биржи в 18,4% и первоначальном капитале в 3,1 млн ₽ за 10 лет можно накопить 42,2 млн ₽ с учетом инвестирования суммы платежа по ипотеке в 74 т ₽

Напомню, что на момент 2029 года ориентировочная стоимость квартиры будет 22,3 млн ₽ и даже если в течение этого срока цены опять аномально вырастут накоплений все равно должно хватить чтобы перекрыть рост цен. О том, как именно можно накопить данный капитал будет в следующем выпуске.