- Подпишитесь, чтобы читать далееРазумный инвестор

Сегодня небольшое интеллектуальное упражнение на предмет долгосрочного сохранения стоимости, обесценения фиатных денег как нормы жизни и восприятия длинных горизонтов.

В извечной битве с бетоном за любовь инвесторов шансов нет, но попробуем разнообразить математику цен и посчитать, почему золото — самый «реальный» актив среди всех реальных активов.

I. Обычная недвижимость (та, которая всегда растёт)

Источник данных — индекс IRN.ru по Топ-20% дорогих квартир в Москве с 2003 года. Это не элитная недвижимость, а более широкий класс, куда должны попадать «инвестиционные квартиры», в которые по оценкам Parus AM «закопаны» 44.7 трлн. RUB активов физ. лиц.

Цены за 21 год в рублях выросли в 5 раз, чего же ещё пожелать?

Жёлтая линия безжалостна к этим рублям, особенно в сравнении с «пузыристыми» периодами (2006-2008 и 2013). На благородный металл можно купить всё больше и больше «надёжного» актива и конца этому не видно.

Сегодня небольшое интеллектуальное упражнение на предмет долгосрочного сохранения стоимости, обесценения фиатных денег как нормы жизни и восприятия длинных горизонтов.

В извечной битве с бетоном за любовь инвесторов шансов нет, но попробуем разнообразить математику цен и посчитать, почему золото — самый «реальный» актив среди всех реальных активов.

I. Обычная недвижимость (та, которая всегда растёт)

Источник данных — индекс IRN.ru по Топ-20% дорогих квартир в Москве с 2003 года. Это не элитная недвижимость, а более широкий класс, куда должны попадать «инвестиционные квартиры», в которые по оценкам Parus AM «закопаны» 44.7 трлн. RUB активов физ. лиц.

Цены за 21 год в рублях выросли в 5 раз, чего же ещё пожелать?

Жёлтая линия безжалостна к этим рублям, особенно в сравнении с «пузыристыми» периодами (2006-2008 и 2013). На благородный металл можно купить всё больше и больше «надёжного» актива и конца этому не видно.

Бесплатный

«-До какой величины убытка в процентах Вы готовы удерживать позицию, не закрывая?

-Да.»

© Из анкеты по риск-профилированию

Почему карточки k-pop

Сегодняшний текст вдохновлён прошедшим делистингом Solidcore Resources (ex Polymetal) с Московской Биржи и фразой «оставим всё как есть». Акции компании, переехавшей в Казахстан, и в марте 2024 продавшей российские активы Группе Мангазея, теперь обращаются только на Астанинской AIX, а бумаги в НРД превратились в коллекционный предмет для истинных ценителей с утилитарными свойствами вкладыша из жвачки.

В течение года c компания проводила обмен акций в НРД 1-к-1 на бумаги в AIX через уполномоченных брокеров, в дополнение, в российском контуре существовал биржевой Tender Offer, ну и всегда была опция продать бумаги в рынок и немедленно купить на AIX. Более того, даже после попадания российского бизнеса (АО «Полиметалл» в SDN), редомицилляции и анонсов по продаже активов до марта 2024 это было ещё и выгодно.

«-До какой величины убытка в процентах Вы готовы удерживать позицию, не закрывая?

-Да.»

© Из анкеты по риск-профилированию

Почему карточки k-pop

Сегодняшний текст вдохновлён прошедшим делистингом Solidcore Resources (ex Polymetal) с Московской Биржи и фразой «оставим всё как есть». Акции компании, переехавшей в Казахстан, и в марте 2024 продавшей российские активы Группе Мангазея, теперь обращаются только на Астанинской AIX, а бумаги в НРД превратились в коллекционный предмет для истинных ценителей с утилитарными свойствами вкладыша из жвачки.

В течение года c компания проводила обмен акций в НРД 1-к-1 на бумаги в AIX через уполномоченных брокеров, в дополнение, в российском контуре существовал биржевой Tender Offer, ну и всегда была опция продать бумаги в рынок и немедленно купить на AIX. Более того, даже после попадания российского бизнеса (АО «Полиметалл» в SDN), редомицилляции и анонсов по продаже активов до марта 2024 это было ещё и выгодно.

Бесплатный

Сегодня небольшой адаптированный перевод с канцелярского на человеческий о том, как будет проходить замещение суверенного долга РФ в иностранной валюте.

Оригинальным произведением служит Приказ Минфина РФ № 388, изданный 05.09.2024.

- Замещаются все выпуски без исключений и одновременно. Предыдущие гипотезы о том, что сначала будут замещены XS-выпуски не прошли проверку;

- Официальный старт — 13.09.2024, когда НРД разошлёт российским депозитариям информацию о корп. действии вместе с разработанными в недрах Минфина формами письменного Волеизъявления держателей (далее просто — Оферты);

- Участие в замещении исключительно добровольное и только на основании поданной владельцем Оферты;

- Участвуют держатели, являвшиеся владельцами бумаг на 12.09.2024 без обременений и залогов (всякие РЕПО надо закрыть);

Так же важно напомнить, что замещающие облигации для евробондов Минфина, купленных вне российского контура после 08.08.2024, будут обособлены рос. депозитариями, т. е. недоступны для торговли. Однако для выплат резидентам по суверенному долгу, в любом случае не применяются счета типа «С», ограничения коснутся только ликвидности.

Для корпоративных евробондов и ЗО ситуация вновь осложнилась с новым Указом Президента № 767. Практики обидчивого Сибура постепенно захватывают рынок, и шансов получить выплаты по евробонду РЖД на счёт «С» или внезапно увидеть в портфеле обособленный ЗО (sic!) становится всё больше. Об этом в следующий раз.

5.Ключевых механизма участия два:

Сегодня небольшой адаптированный перевод с канцелярского на человеческий о том, как будет проходить замещение суверенного долга РФ в иностранной валюте.

Оригинальным произведением служит Приказ Минфина РФ № 388, изданный 05.09.2024.

- Замещаются все выпуски без исключений и одновременно. Предыдущие гипотезы о том, что сначала будут замещены XS-выпуски не прошли проверку;

- Официальный старт — 13.09.2024, когда НРД разошлёт российским депозитариям информацию о корп. действии вместе с разработанными в недрах Минфина формами письменного Волеизъявления держателей (далее просто — Оферты);

- Участие в замещении исключительно добровольное и только на основании поданной владельцем Оферты;

- Участвуют держатели, являвшиеся владельцами бумаг на 12.09.2024 без обременений и залогов (всякие РЕПО надо закрыть);

Так же важно напомнить, что замещающие облигации для евробондов Минфина, купленных вне российского контура после 08.08.2024, будут обособлены рос. депозитариями, т. е. недоступны для торговли. Однако для выплат резидентам по суверенному долгу, в любом случае не применяются счета типа «С», ограничения коснутся только ликвидности.

Для корпоративных евробондов и ЗО ситуация вновь осложнилась с новым Указом Президента № 767. Практики обидчивого Сибура постепенно захватывают рынок, и шансов получить выплаты по евробонду РЖД на счёт «С» или внезапно увидеть в портфеле обособленный ЗО (sic!) становится всё больше. Об этом в следующий раз.

5.Ключевых механизма участия два:

Бесплатный

Сегодня меньше экзотики, больше евробондов, замещений и моральной подготовки к «а что, если я не хочу замещаться», «почему Газпром мне не переводит рубли в НРД», «когда мне в швейцарский банк придёт выплата по РЖД за апрель 2022» в формате дайджеста последних событий.

I. Госкорпоративно-ресурсный ВЭБ

ВЭБ объявил о получении 15.12.2023 разрешения Правительственной комиссии по контролю за осуществлением иностранных инвестиций исполнять обязательства перед держателями выпуска еврооблигаций без соблюдения положений пунктов, установленных п. 4, 4(2) и 4(3) Указа Президента Российской Федерации от 05.07.2022 № 430, то есть VEB, 6,8% 22nov2025, USD [XS0559915961]без выпуска Замещающих Облигаций. Компания продолжит осуществлять выплаты в RUB держателям в российских депозитариях через инфраструктуру НРД.

Исходя из комментариев Алексея Моисеева, заместителя министра финансов, в интервью Интерфакс 09.01.2024, на данный момент только один заёмщик получил разрешение не выпускать ЗО для бумаг с погашением позже 2024 года:

«Из тех, которые не гасятся в 2024 году, только по одному случаю мы выдали разрешение не замещать пока еврооблигации. Этот заемщик реально сделал консент для держателей и меньше четверти держателей евробондов сказали, что они хотят получить замещающие облигации. На основании этого было принято решение, что можно им дать разрешение».

ВЭБ проводил консент дважды: в сентябре 2023 и повторно в ноябре 2023. В первый раз госкорпорация выступила не так изощрённо, как НорНикель и НЛМК, попросив держателей проголосовать за ОТКАЗ от замещения, и логично, не набрав 75% нерациональных инвесторов. Во второй итерации уже были применены лучшие практики и неучастие в скоротечном голосовании считалось по умолчанию согласием на сохранение прямых выплат.

Какой из опросов выглядит более «реально» решать уважаемым читателям, но в итоге ВЭБ разрешение получил, а НорНикель и НЛМК, также проводивших 2 голосования, разместили / размещают ЗО. Пока в своей категории разрешение ВЭБа эксклюзивное, как и дозволение Газпрому не исполнять платежи в рублях.

Сегодня меньше экзотики, больше евробондов, замещений и моральной подготовки к «а что, если я не хочу замещаться», «почему Газпром мне не переводит рубли в НРД», «когда мне в швейцарский банк придёт выплата по РЖД за апрель 2022» в формате дайджеста последних событий.

I. Госкорпоративно-ресурсный ВЭБ

ВЭБ объявил о получении 15.12.2023 разрешения Правительственной комиссии по контролю за осуществлением иностранных инвестиций исполнять обязательства перед держателями выпуска еврооблигаций без соблюдения положений пунктов, установленных п. 4, 4(2) и 4(3) Указа Президента Российской Федерации от 05.07.2022 № 430, то есть VEB, 6,8% 22nov2025, USD [XS0559915961]без выпуска Замещающих Облигаций. Компания продолжит осуществлять выплаты в RUB держателям в российских депозитариях через инфраструктуру НРД.

Исходя из комментариев Алексея Моисеева, заместителя министра финансов, в интервью Интерфакс 09.01.2024, на данный момент только один заёмщик получил разрешение не выпускать ЗО для бумаг с погашением позже 2024 года:

«Из тех, которые не гасятся в 2024 году, только по одному случаю мы выдали разрешение не замещать пока еврооблигации. Этот заемщик реально сделал консент для держателей и меньше четверти держателей евробондов сказали, что они хотят получить замещающие облигации. На основании этого было принято решение, что можно им дать разрешение».

ВЭБ проводил консент дважды: в сентябре 2023 и повторно в ноябре 2023. В первый раз госкорпорация выступила не так изощрённо, как НорНикель и НЛМК, попросив держателей проголосовать за ОТКАЗ от замещения, и логично, не набрав 75% нерациональных инвесторов. Во второй итерации уже были применены лучшие практики и неучастие в скоротечном голосовании считалось по умолчанию согласием на сохранение прямых выплат.

Какой из опросов выглядит более «реально» решать уважаемым читателям, но в итоге ВЭБ разрешение получил, а НорНикель и НЛМК, также проводивших 2 голосования, разместили / размещают ЗО. Пока в своей категории разрешение ВЭБа эксклюзивное, как и дозволение Газпрому не исполнять платежи в рублях.

Бесплатный

На минувшей неделе проходило корпоративное действие в расписках TCS Group, а именно J.P. Morgan, сворачивающий свою деятельность в роли Кастодиана программы GDR, уведомил держателей о возможности провести канцелляцию распискок и обменять их на бумажные сертификаты.

Казалось, это то самое действие, на которое никогда не реагируют, сугубо техническая история, о которой не стоило бы и писать. Однако три четверти держателей из моей скромной выборки, бумаги которых уже хранятся в российских депозитариях, в спешке (дедлайн был 19.01.2024) начали подавать документы на участие.

Мы живём в мире бездокументарных ценных бумаг, который кажется вполне естественным. Но в глубинах прячутся тени «старого» порядка, а годы удобства электронных расчётов, номинальных держателей и депозитарных переводов не искоренили желание обладать той самой «настоящей, фактической, окончательной» бумажкой.

Столкновение с этими древними инстинктами — тема сегодняшней передачи. Все цитаты вымышлены, все совпадения случайны, все ценные бумаги на самом деле не из бумаги.

Как получить такой сертификат

«Но только условие: как угодно, что угодно, когда угодно, но чтобы это была такая бумажка, при наличии которой ни Минфин РБ, ни Республиканский Центральный Депозитарий Ценных Бумаг не могли даже подумать о том, чтобы не заплатить по евробондам. Окончательная бумажка. Фактическая! Настоящая!! Броня!!!»

Первые знамения появились ещё в декабре прошлого года в связи с запланированными выплатами по еврооблигациям Белоруссии-2023 через инфраструктуру НРД. Как известно, в конце 2022 и 1П 2023, после того как оформилась практика замещений российских евробондов и прямых выплат по ним в рублях, евробонды Белоруссии стали новой «очевидной темой»™. В отличие от унылых 20% по российским корпоратам, в суверенных бумагах РБ дисконты в 50% щекотали передний мозг гораздо приятнее.

На минувшей неделе проходило корпоративное действие в расписках TCS Group, а именно J.P. Morgan, сворачивающий свою деятельность в роли Кастодиана программы GDR, уведомил держателей о возможности провести канцелляцию распискок и обменять их на бумажные сертификаты.

Казалось, это то самое действие, на которое никогда не реагируют, сугубо техническая история, о которой не стоило бы и писать. Однако три четверти держателей из моей скромной выборки, бумаги которых уже хранятся в российских депозитариях, в спешке (дедлайн был 19.01.2024) начали подавать документы на участие.

Мы живём в мире бездокументарных ценных бумаг, который кажется вполне естественным. Но в глубинах прячутся тени «старого» порядка, а годы удобства электронных расчётов, номинальных держателей и депозитарных переводов не искоренили желание обладать той самой «настоящей, фактической, окончательной» бумажкой.

Столкновение с этими древними инстинктами — тема сегодняшней передачи. Все цитаты вымышлены, все совпадения случайны, все ценные бумаги на самом деле не из бумаги.

Как получить такой сертификат

«Но только условие: как угодно, что угодно, когда угодно, но чтобы это была такая бумажка, при наличии которой ни Минфин РБ, ни Республиканский Центральный Депозитарий Ценных Бумаг не могли даже подумать о том, чтобы не заплатить по евробондам. Окончательная бумажка. Фактическая! Настоящая!! Броня!!!»

Первые знамения появились ещё в декабре прошлого года в связи с запланированными выплатами по еврооблигациям Белоруссии-2023 через инфраструктуру НРД. Как известно, в конце 2022 и 1П 2023, после того как оформилась практика замещений российских евробондов и прямых выплат по ним в рублях, евробонды Белоруссии стали новой «очевидной темой»™. В отличие от унылых 20% по российским корпоратам, в суверенных бумагах РБ дисконты в 50% щекотали передний мозг гораздо приятнее.

Бесплатный

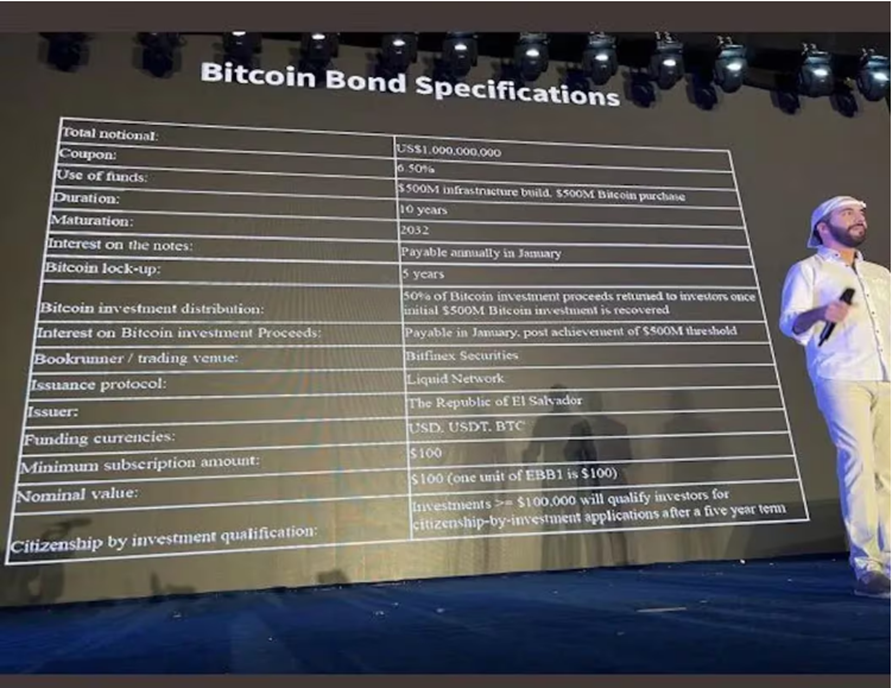

Сегодня речь пойдёт о силе животворящего хайпа, которая может возрождать из небытия абсолютно мёртвые проекты.

Обеспеченные биткоином облигации Сальвадора, как сообщается, получили разрешения регулятора на выпуск в начале 2024 года, пишет Coindesk со ссылкой на сообщения в соцсетях государственных офисов страны.

Сообщение о том, что так называемые volcano bonds получили одобрение регулятора от Комиссии по цифровым активам (CNAD), появилось в аккаунте Национального биткоин-офиса Сальвадора в сети X (бывшая Twitter).

Честно говоря, я уже и забыл об этом проекте по радикальному решению вопроса госдолга в небольшом государстве Центральной Америки, которое первым в 2021г. приняло биткоин (BTC) в качестве законного платёжного средства. Не сбавляя оборотов, в ноябре того же года было сообщено о планах выпустить 1 млрд. USD облигаций, обеспеченных BTC.

Глобально план очень прост:

- Выпускаются облигации и привлекаются USD;

- На USD покупаются BTC;

- BTC растёт до небес, потому что коллапс фиатной системы, гипербиткоинизация, сатоши и 21 млн coins;

- BTC продаётся с прибылью;

- Погашается бонд, а также прочий государственный долг в унылых фиатных валютах;

- Повторять до п̶о̶к̶у̶п̶к̶и̶ ̶в̶с̶е̶х̶ ̶ж̶е̶л̶а̶н̶н̶ы̶х̶ ̶о̶с̶т̶р̶о̶в̶о̶в̶ ̶с̶ ̶в̶и̶л̶л̶а̶м̶и̶ достижения Долг/ВВП=0;

Сегодня речь пойдёт о силе животворящего хайпа, которая может возрождать из небытия абсолютно мёртвые проекты.

Обеспеченные биткоином облигации Сальвадора, как сообщается, получили разрешения регулятора на выпуск в начале 2024 года, пишет Coindesk со ссылкой на сообщения в соцсетях государственных офисов страны.

Сообщение о том, что так называемые volcano bonds получили одобрение регулятора от Комиссии по цифровым активам (CNAD), появилось в аккаунте Национального биткоин-офиса Сальвадора в сети X (бывшая Twitter).

Честно говоря, я уже и забыл об этом проекте по радикальному решению вопроса госдолга в небольшом государстве Центральной Америки, которое первым в 2021г. приняло биткоин (BTC) в качестве законного платёжного средства. Не сбавляя оборотов, в ноябре того же года было сообщено о планах выпустить 1 млрд. USD облигаций, обеспеченных BTC.

Глобально план очень прост:

- Выпускаются облигации и привлекаются USD;

- На USD покупаются BTC;

- BTC растёт до небес, потому что коллапс фиатной системы, гипербиткоинизация, сатоши и 21 млн coins;

- BTC продаётся с прибылью;

- Погашается бонд, а также прочий государственный долг в унылых фиатных валютах;

- Повторять до п̶о̶к̶у̶п̶к̶и̶ ̶в̶с̶е̶х̶ ̶ж̶е̶л̶а̶н̶н̶ы̶х̶ ̶о̶с̶т̶р̶о̶в̶о̶в̶ ̶с̶ ̶в̶и̶л̶л̶а̶м̶и̶ достижения Долг/ВВП=0;

Бесплатный

Принципиально от облигаций ожидают честной сделки: инвестор принимает на себя кредитный риск, а заёмщик за это платит премию (aka spread) над безрисковой ставкой. Справедливость этой премии может определяться внешними рейтингами, внутренними ощущениями, сравнением со спредами в сопоставимых по качеству эмитентах, но никаких сомнений по поводу risk-free ставки обычно не возникает: для долларовых бондов — кривая US Treasuries, для рублёвых — ОФЗ и т. д.

Случается, что один класс активов с помощью маркетинговой или юридической обёртки представляют в качестве другого, заодно меняя и безрисковую точку отсчёта. Классический пример — это младшие субординированные облигации банков, которые регуляторы считают equity-инструментами, а инвесторы воспринимают как облигации. Сегодня на разделочном столе более экзотическая история.

В октябре началось размещение второго выпуска «золотых» облигаций компании Селигдар, то есть облигаций, номинал которых эквивалентен 1 грамму золота. В целях выплат и расчётов номинал пересчитывается в рубли согласно публикуемой Банком России учётной цене золота в RUB за 1 грамм. Первый выпуск (GOLD01) в объёме 2.2 тонны золота разместился в мае 2023 года, с тех пор амбиции стали скромнее — GOLD02 предлагает эквивалент 250 кг золота с погашением в 2030 г. Ставка купона по-прежнему составляет 5,5% годовых и позиционируется как максимально доходный вариант инвестиций в золото.

Если кого-то не покидало ощущение, что этого недостаточно, и не возникло желания срочно продать все монеты с St. George ради более ликвидной, дешёвой и безопасной альтернативы, предлагаю поразмышлять почему. Чтобы проиллюстрировать «обёртку», будут использованы тезисы из презентации компании и FAQ-раздела на официальном сайте для инвесторов в «золотые» облигации.

I. Прайсинг и Классификация

Принципиально от облигаций ожидают честной сделки: инвестор принимает на себя кредитный риск, а заёмщик за это платит премию (aka spread) над безрисковой ставкой. Справедливость этой премии может определяться внешними рейтингами, внутренними ощущениями, сравнением со спредами в сопоставимых по качеству эмитентах, но никаких сомнений по поводу risk-free ставки обычно не возникает: для долларовых бондов — кривая US Treasuries, для рублёвых — ОФЗ и т. д.

Случается, что один класс активов с помощью маркетинговой или юридической обёртки представляют в качестве другого, заодно меняя и безрисковую точку отсчёта. Классический пример — это младшие субординированные облигации банков, которые регуляторы считают equity-инструментами, а инвесторы воспринимают как облигации. Сегодня на разделочном столе более экзотическая история.

В октябре началось размещение второго выпуска «золотых» облигаций компании Селигдар, то есть облигаций, номинал которых эквивалентен 1 грамму золота. В целях выплат и расчётов номинал пересчитывается в рубли согласно публикуемой Банком России учётной цене золота в RUB за 1 грамм. Первый выпуск (GOLD01) в объёме 2.2 тонны золота разместился в мае 2023 года, с тех пор амбиции стали скромнее — GOLD02 предлагает эквивалент 250 кг золота с погашением в 2030 г. Ставка купона по-прежнему составляет 5,5% годовых и позиционируется как максимально доходный вариант инвестиций в золото.

Если кого-то не покидало ощущение, что этого недостаточно, и не возникло желания срочно продать все монеты с St. George ради более ликвидной, дешёвой и безопасной альтернативы, предлагаю поразмышлять почему. Чтобы проиллюстрировать «обёртку», будут использованы тезисы из презентации компании и FAQ-раздела на официальном сайте для инвесторов в «золотые» облигации.

I. Прайсинг и Классификация

Бесплатный

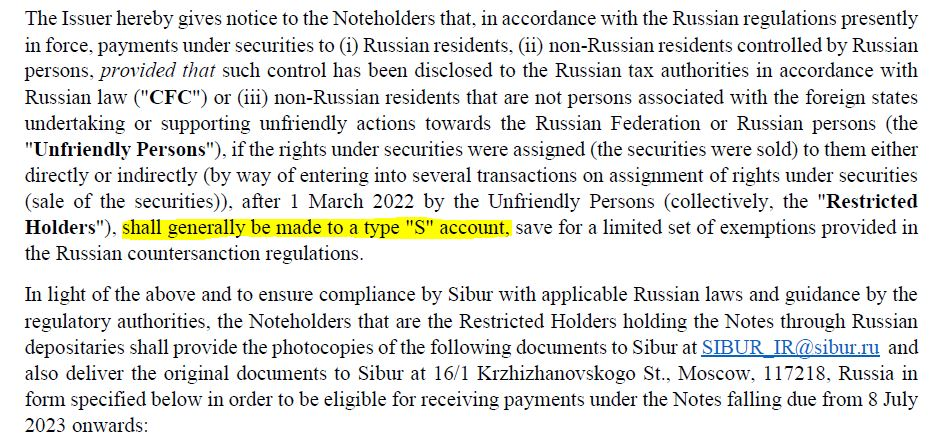

Заявленные в предыдущем тексте фантазии на тему Указа №430 наиболее ярко воплотились в кейсе с выплатами по еврооблигациям СИБУРа в октябре. Всё-таки это первый пример, когда к держателям-резидентам в российских депозитариях подход строже (выплаты на счета «С»), чем к нерезидентам, в том числе недружественным, в иностранных депозитариях (выплаты на счета «Д). Деньги на счетах «Д» можно конвертировать в валюту и выводить, выплаты на счетах «С» эффективно заблокированы - их можно использовать на ограниченный перечень операций.

До конца неизвестна причина столь принципиальной позиции заёмщика, но подсказку могут дать два тендера (Tender Offer) по выкупу бумаг, проведённых в 2023 году по ценам 65-70% от номинала (результаты не объявлялись). Предположим, что Заёмщик задумал эффективный «лиабилити-менеджмент» и подсчитал прибыль от выкупа с дисконтом 30%, бумаги, погашаемой в октябре 2023 года. Выплаты иностранным держателям в валюте не проходят, в Bloomberg бумага отражается без НКД (flat trading), вроде им и деваться некуда, только бы избавиться от токсичного российского риска и получить recovery. Но на столь щедрое предложение почему-то откликается меньший объём бумаг, чем ожидалось. Можно сравнить с вечеринкой в честь дня рождения, на которую никто не пришёл.

Причина слабого участия в Tender Offer - коварные соотечественники Заёмщика (и примкнувшие к ним брокеры), которые всё это время занимались репатриацией внешнего долга, выкупая бумаги на открытом рынке. В итоге, вместо того чтобы много заработать на выкупе долга, придётся много платить в рублях держателям в российских депозитариях согласно 430 Указу Президента РФ и Решению СД Банка России от 23.12.2022.

Возмездие неотвратимо: можно назначить всех российских держателей, купивших бумаги после 01.03.2022 у дружественных нерезидентов в полном соответствии с 81 и 95 Указами подозреваемыми в нарушении этих самых Указов - наверняка это были хитрые схемы по покупке у вражеских инвесторов. В качестве профилактики Эмитент намерен выплачивать купоны/погашения в RUB на счета типа «С», в том числе и тем держателям, кому уже выплачивал рубли в общем порядке осенью 2022г. и весной 2023г. (видимо, в тот момент их коварство ещё не открылось).

Если держатель докажет, что сделка была «чистой» (в цепочке владения бумагой с марта 2022 года не было недружественных нерезидентов), то он сможет эти выплаты с С-счёта «забрать». К сожалению, счёт типа «С» не предполагает простого вывода средств, и лучше туда не попадать.

Выплаты предполагается осуществлять при помощи excel-таблички с перечнем счастливчиков. Возникающие при таком подходе риски инфраструктуры и нарушения 39-ФЗ (неполную сумму купона депозитарию нельзя распределять среди владельцев бумаг избирательно, только pro rata) предполагается игнорировать.

Практические выводы на основании погашения SIBUR 4.125 10/05/23 и купона по SIBUR 3.45 09/23/24 пока такие:

Заявленные в предыдущем тексте фантазии на тему Указа №430 наиболее ярко воплотились в кейсе с выплатами по еврооблигациям СИБУРа в октябре. Всё-таки это первый пример, когда к держателям-резидентам в российских депозитариях подход строже (выплаты на счета «С»), чем к нерезидентам, в том числе недружественным, в иностранных депозитариях (выплаты на счета «Д). Деньги на счетах «Д» можно конвертировать в валюту и выводить, выплаты на счетах «С» эффективно заблокированы - их можно использовать на ограниченный перечень операций.

До конца неизвестна причина столь принципиальной позиции заёмщика, но подсказку могут дать два тендера (Tender Offer) по выкупу бумаг, проведённых в 2023 году по ценам 65-70% от номинала (результаты не объявлялись). Предположим, что Заёмщик задумал эффективный «лиабилити-менеджмент» и подсчитал прибыль от выкупа с дисконтом 30%, бумаги, погашаемой в октябре 2023 года. Выплаты иностранным держателям в валюте не проходят, в Bloomberg бумага отражается без НКД (flat trading), вроде им и деваться некуда, только бы избавиться от токсичного российского риска и получить recovery. Но на столь щедрое предложение почему-то откликается меньший объём бумаг, чем ожидалось. Можно сравнить с вечеринкой в честь дня рождения, на которую никто не пришёл.

Причина слабого участия в Tender Offer - коварные соотечественники Заёмщика (и примкнувшие к ним брокеры), которые всё это время занимались репатриацией внешнего долга, выкупая бумаги на открытом рынке. В итоге, вместо того чтобы много заработать на выкупе долга, придётся много платить в рублях держателям в российских депозитариях согласно 430 Указу Президента РФ и Решению СД Банка России от 23.12.2022.

Возмездие неотвратимо: можно назначить всех российских держателей, купивших бумаги после 01.03.2022 у дружественных нерезидентов в полном соответствии с 81 и 95 Указами подозреваемыми в нарушении этих самых Указов - наверняка это были хитрые схемы по покупке у вражеских инвесторов. В качестве профилактики Эмитент намерен выплачивать купоны/погашения в RUB на счета типа «С», в том числе и тем держателям, кому уже выплачивал рубли в общем порядке осенью 2022г. и весной 2023г. (видимо, в тот момент их коварство ещё не открылось).

Если держатель докажет, что сделка была «чистой» (в цепочке владения бумагой с марта 2022 года не было недружественных нерезидентов), то он сможет эти выплаты с С-счёта «забрать». К сожалению, счёт типа «С» не предполагает простого вывода средств, и лучше туда не попадать.

Выплаты предполагается осуществлять при помощи excel-таблички с перечнем счастливчиков. Возникающие при таком подходе риски инфраструктуры и нарушения 39-ФЗ (неполную сумму купона депозитарию нельзя распределять среди владельцев бумаг избирательно, только pro rata) предполагается игнорировать.

Практические выводы на основании погашения SIBUR 4.125 10/05/23 и купона по SIBUR 3.45 09/23/24 пока такие:

БесплатныйДанный текст систематизирует изменения «правил игры» в сегменте российских еврооблигаций для локальных держателей, пока внебиржевой рынок во внешнем контуре замер, а дедлайн принудительных замещения российских евробондов приближается. Для понимания контекста и противоречий важен экскурс в историю, поэтому осведомлённые читатели могут сразу переходить к практическим выводам.

Пролог

Весной 2023 редакции Указа Президента РФ №430 от 22.05.2023 определённость в отношении перспектив евробондов и защищённость держателей в российских депозитариях достигли максимума. В документ были включены пункты об обязательности замещений до конца года обращающихся евробондов и прямых выплатах в рублях через инфраструктуру НРД для держателей, бумаги которых не замещены.

Казалось, что Замещающие Облигации (далее – «ЗО») теперь будут иметь преимущество перед евробондами только в минимальном лоте и ликвидности, а риски инфраструктуры и денежных потоков сняты нормативными актами. Однако Указ содержал в себе лазейку в виде п.4(4), который давал Правительственной Комиссии полномочия разрешать эмитентам не выполнять отдельные положения п. 4, 4(2) и 4(3).

В картине спокойного будущего держателей евробондов проступили трещины.

Глава I. Скрытая угроза

Правкомиссия в июле 2023 года сформулировала обстоятельства, на основании которых компании смогут не размещать ЗО в соответствии с п. 4(4) Указа №430. Помимо отсутствия просроченной задолженности по выплатам держателям в рос. депозитариях Протокол 176/3 содержал два критерия выдачи разрешений НЕ выпускать ЗО, одному из которых нужно соответствовать:

Критерий 1. ЛИБО заёмщиком получены согласия держателей еврооблигаций по вопросу осуществления раздельных платежей в адрес держателей еврооблигаций, права которых учитываются российскими депозитариями, и держателей в иностранном депозитарии.

Данный текст систематизирует изменения «правил игры» в сегменте российских еврооблигаций для локальных держателей, пока внебиржевой рынок во внешнем контуре замер, а дедлайн принудительных замещения российских евробондов приближается. Для понимания контекста и противоречий важен экскурс в историю, поэтому осведомлённые читатели могут сразу переходить к практическим выводам.

Пролог

Весной 2023 редакции Указа Президента РФ №430 от 22.05.2023 определённость в отношении перспектив евробондов и защищённость держателей в российских депозитариях достигли максимума. В документ были включены пункты об обязательности замещений до конца года обращающихся евробондов и прямых выплатах в рублях через инфраструктуру НРД для держателей, бумаги которых не замещены.

Казалось, что Замещающие Облигации (далее – «ЗО») теперь будут иметь преимущество перед евробондами только в минимальном лоте и ликвидности, а риски инфраструктуры и денежных потоков сняты нормативными актами. Однако Указ содержал в себе лазейку в виде п.4(4), который давал Правительственной Комиссии полномочия разрешать эмитентам не выполнять отдельные положения п. 4, 4(2) и 4(3).

В картине спокойного будущего держателей евробондов проступили трещины.

Глава I. Скрытая угроза

Правкомиссия в июле 2023 года сформулировала обстоятельства, на основании которых компании смогут не размещать ЗО в соответствии с п. 4(4) Указа №430. Помимо отсутствия просроченной задолженности по выплатам держателям в рос. депозитариях Протокол 176/3 содержал два критерия выдачи разрешений НЕ выпускать ЗО, одному из которых нужно соответствовать:

Критерий 1. ЛИБО заёмщиком получены согласия держателей еврооблигаций по вопросу осуществления раздельных платежей в адрес держателей еврооблигаций, права которых учитываются российскими депозитариями, и держателей в иностранном депозитарии.

Бесплатный

Есть знаменитый утиный тест (duck-test): если это выглядит как утка, плавает как утка и крякает как утка, то это, вероятно, и есть утка. Если компания выглядит как «too good to be true», sell-side research льётся патокой и на старте торгов творится вакханалия, то инвесторов, вероятно, ждёт немало сюрпризов. IPO ASTR уже прошло, похвалили компанию многократно и, исходя из объёмов торгов за первые 2 дня в размере 3х free-float все желающие уже успели купить акцию, продать её и снова купить. Теперь можно отдохнуть от ажиотажа, спокойно покопаться в отчётности ASTR и поискать недостатки.

Предположим, есть 2 компании: одна продаёт ПО, в том числе по госконтрактам, с выручкой 5.4 млрд. RUB (2022) и EBIT margin 58%, вторая производит осветительное оборудование с выручкой 6 млрд. RUB (2021) и EBIT margin 5%. Вопрос: какая из них пойдёт на IPO и будет торговаться с форвардным мультипликатором EV/EBITDA 2024 = 13,8x?

Всем нравятся истории роста, которые олицетворяют собой эмитенты из IT-сектора. Но финансирование нужно и не «модным» компаниям, которые не смогут похвастаться темпами роста выручки в десятки процентов ежегодно и привлечь капитал по щедрым оценкам. Как же быть собственнику такой компании, если он заодно акционер и IT-компании?

Можно привлечь дешёвый (3.2% годовых) льготный кредит для IT-компании и выдать займ в 1.3 млрд. RUB осветительной компании (связанной стороне) до 2034 года по ставке 7,5% (КС Банка России на момент выдачи). Налоговые риски снимаются, а вопрос справедливой премии за кредитный риск и недополученных процентных доходов растворяется в кратно растущей прибыли IT-компании. В дополнение к этому осветительная компания активно привлекает долговое финансирование у банков, и IT-компания с сильным балансом постоянно увеличивает объём поручительств по кредитам связанной стороне — 6.2 млрд. рублей на конец 1П 2023 (2x LTM EBITDA Группы). Итого, при отрицательном чистом долге самой Астры по МСФО за балансом выглядывают 6.2 млрд. RUB обязательств осветительной компании. Плюс потенциально невозвратный актив (заём) в 1.3 млрд. RUB, который при текущем уровне ставок имеет справедливую стоимость в ~740 млн. RUB (убыток в 44% признаётся в капитале). В августе 2023 года добавилось ещё займов на 300 млн. RUB по ставке 14%.

Кредитный риск по выданным займам не выглядит ужасно на фоне прибыли Астры, скорректированная долговая нагрузка тоже не экстремальна. Что смущает сильнее — это эффективность аллокации средств: IT-компания в идеале должна много тратить на Research& Development (R& D) (от 17% до 26% выручки, а в год IPO в среднем ~24%). Есть выдающиеся кейсы, например, Snowflake (SNOW), у которого R& D расходы составили 45,6% выручки в 1П 2023. Общая закономерность: чем быстрее рост выручки, тем выше соотношение R& D/Sales, по крайней мере в США, где что-то понимают в растущих IT-бизнесах.

По Астре видим следующее:

Есть знаменитый утиный тест (duck-test): если это выглядит как утка, плавает как утка и крякает как утка, то это, вероятно, и есть утка. Если компания выглядит как «too good to be true», sell-side research льётся патокой и на старте торгов творится вакханалия, то инвесторов, вероятно, ждёт немало сюрпризов. IPO ASTR уже прошло, похвалили компанию многократно и, исходя из объёмов торгов за первые 2 дня в размере 3х free-float все желающие уже успели купить акцию, продать её и снова купить. Теперь можно отдохнуть от ажиотажа, спокойно покопаться в отчётности ASTR и поискать недостатки.

Предположим, есть 2 компании: одна продаёт ПО, в том числе по госконтрактам, с выручкой 5.4 млрд. RUB (2022) и EBIT margin 58%, вторая производит осветительное оборудование с выручкой 6 млрд. RUB (2021) и EBIT margin 5%. Вопрос: какая из них пойдёт на IPO и будет торговаться с форвардным мультипликатором EV/EBITDA 2024 = 13,8x?

Всем нравятся истории роста, которые олицетворяют собой эмитенты из IT-сектора. Но финансирование нужно и не «модным» компаниям, которые не смогут похвастаться темпами роста выручки в десятки процентов ежегодно и привлечь капитал по щедрым оценкам. Как же быть собственнику такой компании, если он заодно акционер и IT-компании?

Можно привлечь дешёвый (3.2% годовых) льготный кредит для IT-компании и выдать займ в 1.3 млрд. RUB осветительной компании (связанной стороне) до 2034 года по ставке 7,5% (КС Банка России на момент выдачи). Налоговые риски снимаются, а вопрос справедливой премии за кредитный риск и недополученных процентных доходов растворяется в кратно растущей прибыли IT-компании. В дополнение к этому осветительная компания активно привлекает долговое финансирование у банков, и IT-компания с сильным балансом постоянно увеличивает объём поручительств по кредитам связанной стороне — 6.2 млрд. рублей на конец 1П 2023 (2x LTM EBITDA Группы). Итого, при отрицательном чистом долге самой Астры по МСФО за балансом выглядывают 6.2 млрд. RUB обязательств осветительной компании. Плюс потенциально невозвратный актив (заём) в 1.3 млрд. RUB, который при текущем уровне ставок имеет справедливую стоимость в ~740 млн. RUB (убыток в 44% признаётся в капитале). В августе 2023 года добавилось ещё займов на 300 млн. RUB по ставке 14%.

Кредитный риск по выданным займам не выглядит ужасно на фоне прибыли Астры, скорректированная долговая нагрузка тоже не экстремальна. Что смущает сильнее — это эффективность аллокации средств: IT-компания в идеале должна много тратить на Research& Development (R& D) (от 17% до 26% выручки, а в год IPO в среднем ~24%). Есть выдающиеся кейсы, например, Snowflake (SNOW), у которого R& D расходы составили 45,6% выручки в 1П 2023. Общая закономерность: чем быстрее рост выручки, тем выше соотношение R& D/Sales, по крайней мере в США, где что-то понимают в растущих IT-бизнесах.

По Астре видим следующее:

Бесплатный