Производственное объединение «Сургутнефтегаз» было создано 3 октября 1977 года. В его состав вошли два нефтегазодобывающих управления «Сургутнефть» и «Федоровскнефть», два управления буровых работ, строительно-монтажные управления, трест «Сургутнефтеспецстрой», центральная база по прокату и ремонту бурового оборудования, тампонажная контора, управления технологического транспорта и Сургутское управление автомобильных дорог.

С 1984 года компанией бессменно руководит Владимир Богданов.

Объединение преобразовано в акционерное общество открытого типа в 1993 году. Помимо нефтегазодобывающего предприятия «Сургутнефтегаз», в АООТ были включены Киришский нефтеперерабатывающий завод и ряд предприятий нефтепродуктообеспечения на Северо-Западе России.

История приватизации — тайна за семью печатями. Конкретные собственники неизвестны. Представители компании заявляют, что «акции распределены между акционерами, ни один из которых не является конечной контролирующей стороной и не оказывает существенного влияния».

Когда-то давно «Ведомости» пытались найти реальных владельцев. Вот, что из этого получилось.

Короче, дело ясное, что дело темное. Судя по всему, около 70% акций через сложнейшую кольцевую структуру находятся в собственности менеджмента. Смиримся с данным фактом и пойдем дальше.

В 1996 году «Сургутнефтегаз» («СНГ») добывал 33 млн тонн нефти в год. До конца нулевых добыча росла, а затем стабилизировалась на уровне 55-60 млн тонн нефти и 7-8 млрд кубометров газа. Это четвертая по добыче компания России с долей 11%.

В отличие от операционных, финансовые метрики стабильно растущие.

Волатильность прибыли может кого-то удивить, но об этом ниже.

Еще с 90-х годов Владимир Богданов придерживался стратегии не экстенсивного (за счет скупки конкурентов), а интенсивного развития в рамках имеющейся производственной базы, покупая лицензии на новые месторождения. Лишь в 2009 году, в разгар финансового кризиса, «СНГ» предпринял попытку международной экспансии, купив 21,2% венгерской нефтегазовой компании MOL за 1,4 млрд евро. Правительство Венгрии затеяло бурный скандал, обвинив россиян в попытке недружественного поглощения, и через 2 года выкупило пакет MOL.

После этой истории «СНГ» сконцентрировался на повышении эффективности действующего производства и переработки, своевременном ремонте и модернизации, в чем значительно преуспел. Бизнес работает как часы. И очень напоминает образцовое советское предприятие. Почему?

- Никаких свидетельств демонстративного потребления среди топ-менеджеров и их семей нет.

- «СНГ» имеет репутацию самой информационно закрытой среди крупнейших компаний России, при этом нарушений законодательства нет.

- Основная часть прибыли идет не на выплату дивидендов, а годами накапливается на счетах и никуда не утекает за пределы бизнеса.

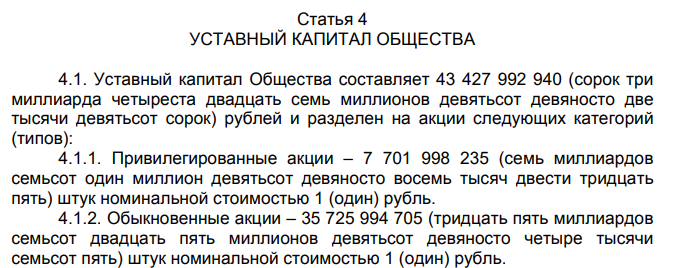

Дивидендной политики нет. В Уставе есть пункт, по которому 10% чистой прибыли по РСБУ, разделенной на число акций, которые составляют 25% уставного капитала, выплачиваются владельцам привилегированных акций («префов»).

Однако «префы» составляют менее 25% УК — всего 17,7%.

Путем нехитрой пропорции легко вычислить, что фактически на выплаты по привилегированным акциям идет 7,1% чистой прибыли по РСБУ. Устав соблюдается неукоснительно.

В отношении владельцев обыкновенных акций «СНГ» подобных обязательств на себя не брал. Поэтому платит стабильно, регулярно и скромно, иногда даже символически повышая сумму.

Выбранная консервативная стратегия с невысокими капитальными вложениями и низким коэффициентом распределения прибыли на дивиденды создает уникальную ситуацию, когда компания ежегодно имеет громадный излишек нераспределенной прибыли. Например, по итогам 2023 года не были распределены 1,2 трлн руб.

Более десяти лет «СНГ» размещает заработанные деньги в долларовых депозитах в российских банках. Перед началом СВО кубышка составляла 50 млрд долларов или 3,8 трлн руб. Санкции Запада, заморозки, блокировки и прочие напасти заставили чересчур впечатлительных инвесторов засомневаться в сохранности накоплений компании. Однако даже сокращенные отчеты, выплачиваемые дивиденды и косвенные данные, заметные лишь профессионалам, убеждают в обратном. Сейчас там уже 6 трлн руб, но текущий анализ нас ждет далее.

Итак, гигантская валютная кубышка делает чистую прибыль чрезвычайно зависимой от переоценки иностранных валют. «СНГ» с точки зрения финансов стал больше компанией-рантье, чем собственно нефтедобытчиком. В результате инвесторы получили уникальную возможность страховаться с помощью «префов» Сургутнефтегаза от девальвации рубля.

Летом 2020 года и летом 2023 года мы наблюдали серьезное падение национальной валюты, и я прекрасно зарабатывал, покупая акции по 20-40 рублей и продавая их через год в 1,5-2 раза дороже. И это лишь недавние примеры. Аналогичную стратегию я применяю более десятка лет. Следовать ей проще, чем отобрать чупа-чупс у ребенка, хотя обижать детей никому не советую.

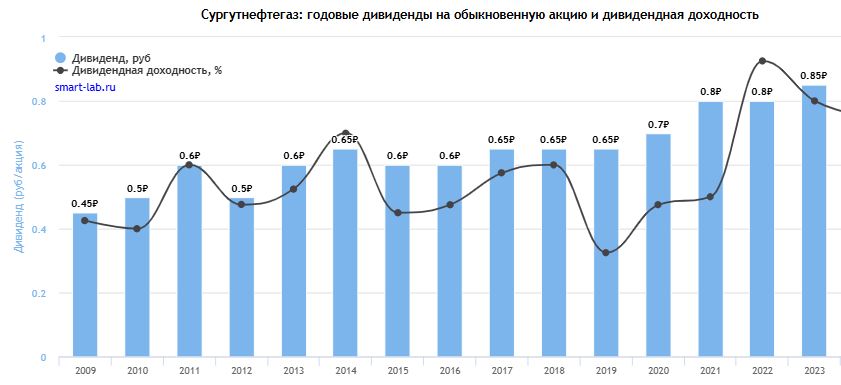

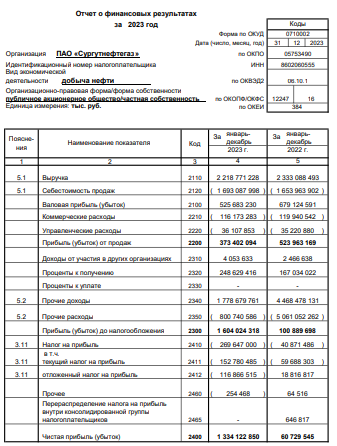

Последний годовой отчет за 2023 год показал чистую прибыль = 1,334 трлн руб, а дивиденд на преф составил 12,29 руб на акцию, попав точно в середину спрогнозированного мной диапазона 10-14 руб.

Размер кубышки достиг 5,68 трлн руб, доходность от ее хранения — 4,4%. Исходя из размера переоценки и процентов валюта в кубышке с 2022 года постепенно замещается рублями, а недружественные доллары — дружественными юанями. Вероятно, рублей там около 25%.

30 марта 2024 г. по итогам годового отчета я сделал в Премиум-клубе осторожные предположения на 2024 год:

1. Операционная прибыль, судя по среднеотраслевым данным, не упадет. Ориентир тот же — 350-400 млрд руб.

2. Проценты вырастут вслед за увеличением кубышки и среднегодовых ставок рублевых депозитов до 300-350 млрд руб.

3. Курс доллара на 31.12.2023 г. — 89,69 руб. На 30.03.2024 г. — 92,37 руб. Изменение незначительное, поэтому возьмем ориентир с потолка — пусть будет прибыль 150 млрд руб.

В итоге нас может ждать ЧП-2024 = 800-900 млрд руб, что для владельцев префов означает дивиденд 57-64 млрд руб или 7,4-8,3 руб на акцию. Естественно, все факторы переменчивы, поэтому отклонение может случиться сильное, причем в любую сторону. Самый весомый вклад в неопределенность традиционно вносит валютная переоценка, но даже без нее остальные компоненты дают минимум 6 руб на акцию (3,2 руб на акцию от нефтедобычи и 2,8 руб от процентов).

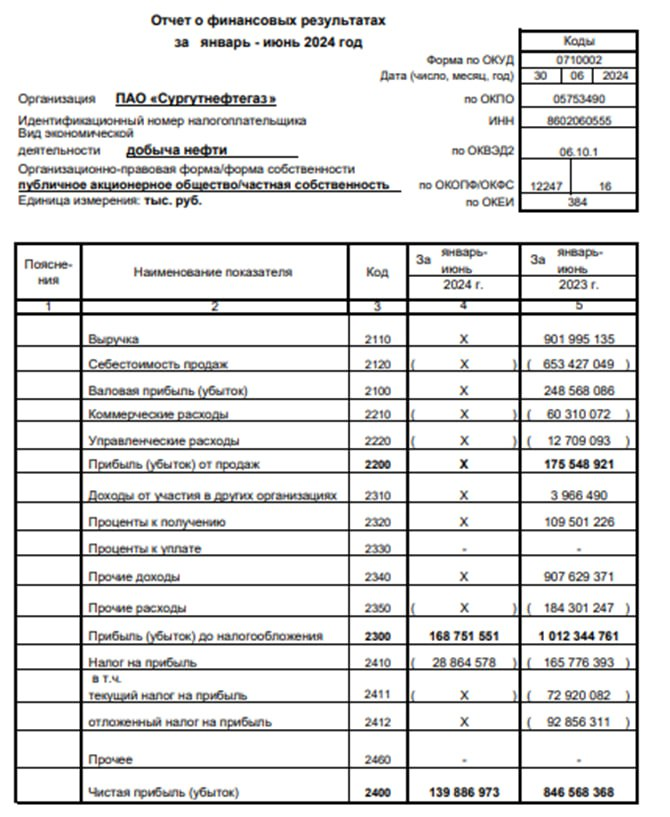

В августе компания опубликовала отчет за 1 полугодие 2024 г. с прибылью всего 140 млрд руб., после чего горе-аналитики из крупнейших компаний рекомендовали продавать акции. Хотя всем должно быть известно, что дивиденды сильно зависят от традиционно непредсказуемого поведения рубля.

Так и случилось. Во втором полугодии рубль полетел вниз, и доллар закончил 2024 од на отметке 101 руб.

Отсюда следует, что валютная переоценка будет раза в 4 выше — не 150, а 600 млрд руб. Проценты из-за роста ставки ЦБ тоже подрастут. Учитывая начисление резервов на повышение налога на прибыль с 2025 года, прибыль-2024 составит 1,0-1,2 трлн руб., следовательно, потенциальный дивиденд на «преф» — 9-11 руб на акцию. Форвардная дивдоходность префов = 15-19%.

Дивидендные перспективы обыкновенных акций не воодушевляют, поэтому ими интересуются только спекулянты.

Текущая капитализация при цене обыкновенных и привилегированных акций на 11.02.2025 г. 28 и 58,8 руб соответственно = 1,48 трлн руб. Форвардный P/E-2024 = 1,2-1,5.

Инвесторы-новички частенько недоумевают: почему при кубышке более 6 трлн руб капитализация Сургута — всего 1,48 трлн руб? Как компания может стоить в 4 раза дешевле объема денег на своих счетах? В чем подвох?

Дело в том, что обольщаться миноритариям не стоит. До кубышки им не добраться. Почему? Например, мы покупаем долю собственности в автомобиле. Авто стоит 1,48 млн руб, а в бардачке лежит 6 миллионов. Заманчиво? Но вот ключей от машины у нас нет и не будет. Ключи у основного владельца, машиной и бардачком распоряжается он. Как-то так.

Никакого секрета Полишинеля в этом простейшем фундаментальном анализе нет. Прошлой весной я предположил новый коридор движения котировок «префов» 50-100 руб. В августе акции буквально на несколько дней нырнули чуть ниже, а потом вернулись в означенный коридор.

Повторю для закрепления: в случае серьезного роста курса рубля дивидендные перспективы Сургутнефтегаз-п на ближайший год будут ухудшаться, поэтому курс акций может краткосрочно падать. И наоборот. «Краткосрочно» в данном случае — это примерно год. Если хотите, можете пользоваться этим лайфхаком регулярно. Но это для продвинутого уровня, пожалуй. Так что можете уточнять у меня, если что.

«Одноразовость» дивидендов и наличие более привлекательных альтернатив на рынке не позволяют мне рекомендовать акции Сургутнефтегаза к покупке, однако, если уровень вашей тревожности относительно возможной девальвации рубля выше моего (у меня ее нет в принципе), то «преф» был, остается и еще долго будет оставаться отличным валютным хеджем, аналогом валютной подушки, с которой вы будете спать чуть спокойнее. Если налоги заплатите.