- 15 сент 14:2412 минутПодпишитесь, чтобы читать далееПосмотреть

- 11 авг 19:504 минутыЧитать далее

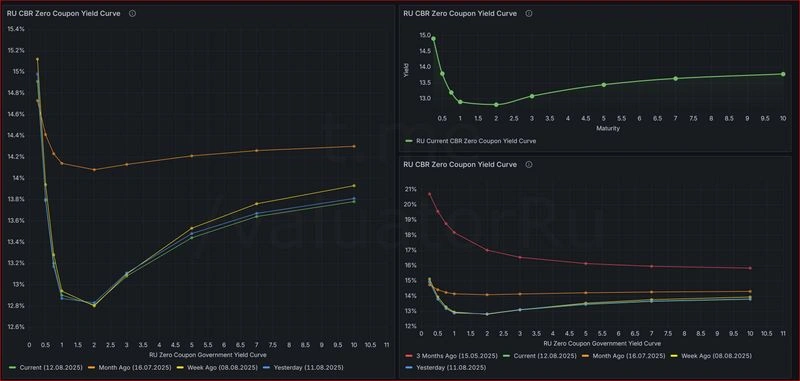

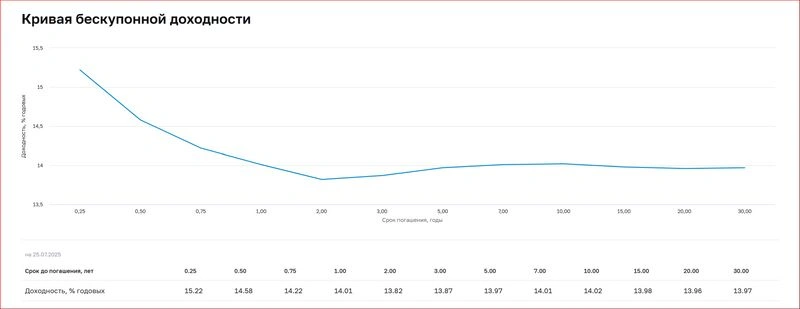

Пока все с предвкушением ожидают пятничной (а по нашему времени субботней встречи), предлагаю заглянуть на несколько месяцев вперед и направить взор на пока еще главную экономику планеты. В некоторых предыдущих постах я писал о том, что ожидаю большой бадабум на мировых рынках акций, который и по нам ударит безотносительно результатов аляскинских переговоров. Откуда такие ожидания? Есть такой скорее работающий чем нет leading indicator как спред между 10 летними бондами (T-Bond) и 3 месячными векселями (T-Bills). Суть в том, что кривая бескупонных доходностей в нормальном состоянии (не рецесии) выглядит так, что 10 летние ставки выше 3 месячных. К рецессии появляется инверсия и краткосрочная стоимость денег становится дороже долгосрочной. Средний лаг — в районе 11 месяцев. Инверсия также отражает коллективные ожидания рынка относительно будущего экономического развития. Когда инвесторы готовы принимать более низкую доходность по 10-летним облигациям по сравнению с 3-месячными, это сигнализирует о том, что они ожидают з амедление экономического роста в ближайшем будущем

Ниже можно убедиться в доказательной силе на примере предыдущих рецессий.

https://www.newyorkfed.org/research/capital_markets/ycfaq#/interactive

(Ссылку партнеры могут блокировать из известных стран)

Серым закрашена рецессия, спред отрицательный немного до рецесии.

Читать далееПока все с предвкушением ожидают пятничной (а по нашему времени субботней встречи), предлагаю заглянуть на несколько месяцев вперед и направить взор на пока еще главную экономику планеты. В некоторых предыдущих постах я писал о том, что ожидаю большой бадабум на мировых рынках акций, который и по нам ударит безотносительно результатов аляскинских переговоров. Откуда такие ожидания? Есть такой скорее работающий чем нет leading indicator как спред между 10 летними бондами (T-Bond) и 3 месячными векселями (T-Bills). Суть в том, что кривая бескупонных доходностей в нормальном состоянии (не рецесии) выглядит так, что 10 летние ставки выше 3 месячных. К рецессии появляется инверсия и краткосрочная стоимость денег становится дороже долгосрочной. Средний лаг — в районе 11 месяцев. Инверсия также отражает коллективные ожидания рынка относительно будущего экономического развития. Когда инвесторы готовы принимать более низкую доходность по 10-летним облигациям по сравнению с 3-месячными, это сигнализирует о том, что они ожидают з амедление экономического роста в ближайшем будущем

Ниже можно убедиться в доказательной силе на примере предыдущих рецессий.

https://www.newyorkfed.org/research/capital_markets/ycfaq#/interactive

(Ссылку партнеры могут блокировать из известных стран)

Серым закрашена рецессия, спред отрицательный немного до рецесии.

Бесплатный - 04 авг 11:5015 минутЧитать далееТранснефть – политический и экономический актив

Начнем не с экономики и даже не с самой Транснефти, а с дочернего предприятия КТК (Каспийский Трубопроводный Консорциум), в котором у Транснефти доля 31%.

КТК работает ТОЛЬКО в одном направлении: от Казахстана к Новороссийску. Трубопровод не предусматривает обратную прокачку

Структура потоков:

- Казахская нефть: 88-80% от общего объема (~50 из ~63 млн тонн в 2024)

- Российская нефть: 12-20% (~7-10 млн тонн, включая каспийские месторождения)

Основные поставщики казахской нефти в 2024 году:

- Тенгиз: 26,82 млн тонн

- Кашаган: 17,21 млн тонн

- Карачаганак: 9,82 млн тонн

Северное направление (обратный поток)

Читать далееТранснефть – политический и экономический активНачнем не с экономики и даже не с самой Транснефти, а с дочернего предприятия КТК (Каспийский Трубопроводный Консорциум), в котором у Транснефти доля 31%.

КТК работает ТОЛЬКО в одном направлении: от Казахстана к Новороссийску. Трубопровод не предусматривает обратную прокачку

Структура потоков:

- Казахская нефть: 88-80% от общего объема (~50 из ~63 млн тонн в 2024)

- Российская нефть: 12-20% (~7-10 млн тонн, включая каспийские месторождения)

Основные поставщики казахской нефти в 2024 году:

- Тенгиз: 26,82 млн тонн

- Кашаган: 17,21 млн тонн

- Карачаганак: 9,82 млн тонн

Северное направление (обратный поток)

Бесплатный - 18 июня 08:392 минутыЧитать далее

Акции Россети Центр и Приволжье (MRKP) представляют исключительную возможность на пересечении изменения государственной политики и аномальной недооцененности относительно международных стандартов

📊 Текущая цена: 0.46 руб.

📈 P/E: 3,0x

💰 Дивидендная доходность: 11,0%

Читать далееАкции Россети Центр и Приволжье (MRKP) представляют исключительную возможность на пересечении изменения государственной политики и аномальной недооцененности относительно международных стандартов

📊 Текущая цена: 0.46 руб.

📈 P/E: 3,0x

💰 Дивидендная доходность: 11,0%

Бесплатный - 02 июня 18:013 минуты

🏥 MD Medical Group (MDMG): Сравнительный анализ с зарубежными аналогами

Упрощённая оценка по мультипликаторам

🎯 Специализация:

Родовспоможение: 52% выручки (17.2 млрд ₽)

Онкология/Кардиология: 23% выручки

Педиатрия: 18% выручки.

🏥 MD Medical Group (MDMG): Сравнительный анализ с зарубежными аналогами

Упрощённая оценка по мультипликаторам

🎯 Специализация:

Родовспоможение: 52% выручки (17.2 млрд ₽)

Онкология/Кардиология: 23% выручки

Педиатрия: 18% выручки.

Бесплатный