Прогноз Goldman Sachs на 2026 год: профицит нефти, блэкауты в США и много золота

Приветствую!

В начале года мне представляется актуальным рассмотреть оценки Goldman Sachs о состоянии рынка сырьевых товаров в ближайшие 12 месяцев.

Прогноз разделён на несколько групп:

— нефть;

— газ;

— металлы;

— общие комментарии по сырьевому рынку.

Нефть

Прогноз: 2026 год аналитики Goldman Sachs считают последним годом т. н. «волны предложения» (расширения предложения на рынке) нефти и, соответственно, снижения цен. В 2027 году GS прогнозирует резкое падение предложения по сравнению со средними показателями за 2016–2024 гг.

Обоснование:

- Избыток нефти в 2026 году

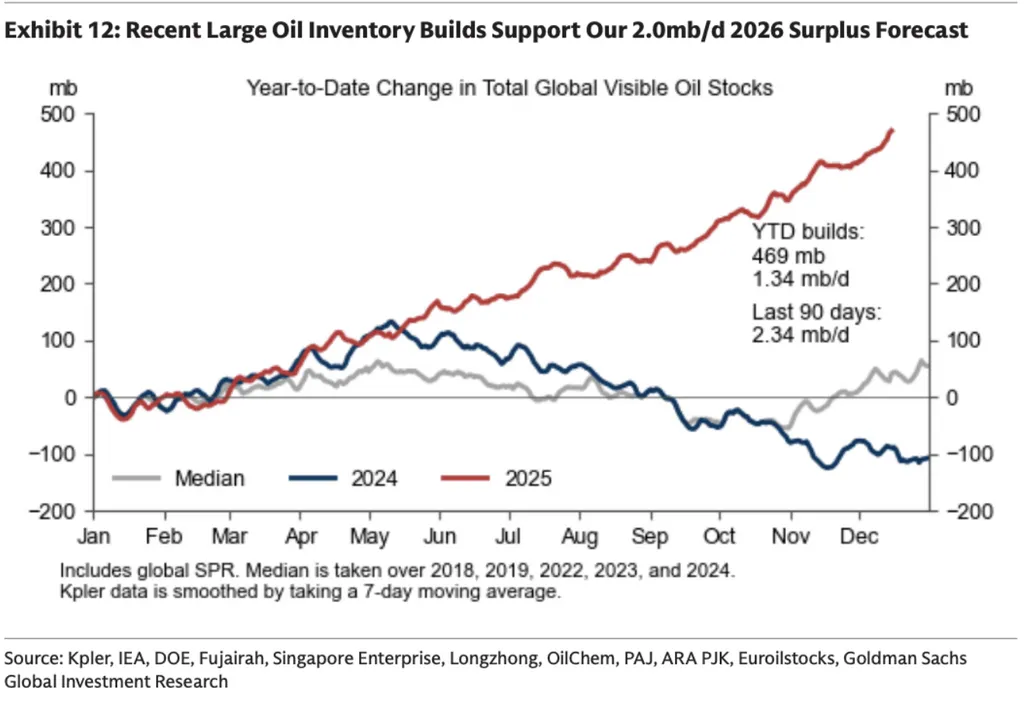

В ближайшие 12 месяцев аналитики ожидают на рынке профицит, который будет давить на цены. Голдманы прогнозируют снижение цен на нефть марки Brent/WTI до средних значений в 56/52 доллара в 2026 году (против 59/56 долларов в 2025). Основной объем ожидаемого профицита — 2,0 млн баррелей в сутки, расчет основан на динамике роста мировых видимых запасов нефти за последние 90 дней (от момента публикации отчета).

Ожидается, что профицит 2026 года приведёт к ускорению накопления запасов в странах ОЭСР в 2026 году (по мере замедления недавних рекордных темпов накопления запасов), что ещё больше сократит временные спреды (разницу между текущими и отложенными ценами на форвардной кривой).

Прим. автора.

Вопрос профицита до сих пор остается дискуссионным, потому как западные аналитики могут производить расчеты в пользу стран импортеров, то есть стараясь сбивать цены. Свежий отчет ОПЕК наоборот фиксирует стабильный рост спроса на нефть в 2024–2026 гг. Одновременно с этим в течение 2025 года наблюдался отрицательный баланс предложения и спроса: так, в четвертом квартале спрос составил 106,6 млн б/с, а добыча — 105,4 млн б/с. Дефицит — 1,2 млн б/с. Кроме того, страны ОПЕК решили приостановить процесс наращивания темпов добычи нефти, что тоже сокращает предложение. Поэтому разговоры о профиците могут оказать очередной информационной кампанией.

Достижение ценового дна аналитики прогнозируют в середине 2026 года, когда активизируются факторы устойчивого роста спроса на 1,2 млн баррелей в сутки в 2026 году, дальнейшее сокращение поставок из России (так как это западная аналитика, то сокращение поставок из РФ подразумевается по умолчанию, такова политика партии — прим. автора) и замедление поставок из стран, не входящих в ОПЕК, за исключением России, поскольку низкие цены берут своё и волна поставок 2025–2026 годов заканчивается.

При этом ключевым фактором цены на нефть в 2026 году аналитики считают Россию. Если мирное соглашение с Украиной будет подписано, то цены могут быть ниже (Brent до 51 доллара). Если же ситуация с поставками усугубится, то цены могут оказаться выше.

В прогнозе также обозначается и влияние наличия свободных мощностей ОПЕК. Если их вдруг не окажется, то рост может начаться раньше.

Увеличение цен Голдманы прогнозируют на четвертом квартале 2026 года, поскольку рынок начнет ожидать возврат к дефициту в первом полугодии 2027 года и переключит внимание на стимулирование производства. Цены на нефть марки Brent/WTI предположительно восстановятся до 80-76 долларов за баррель к концу 2028 года, что привлечет инвестиции для:

1) балансировки рынка в начале 2030-х годов,

2) компенсации естественного сокращения запасов на старых месторождениях

3) удовлетворения спроса, который, как ожидается, будет расти до 2040 года.

Аналитики GS считают, что риски для их долгосрочного прогноза цен на нефть в сторону снижения сохраняются при повышении производственной эффективности и продуктивности (например, добыча сланцевой нефти в США) и/или нормализация геополитической ситуации (например, в России и Венесуэле), что может привести к увеличению долгосрочных поставок.

По моему мнению, рассчитывать на рост добычи в сланцевом секторе при текущей ценовых значениях не приходится, поэтому основное влияние, с учетом новых вводных, могут действительно оказать факторы России и Венесуэлы.

Газ

Прогноз: По оценкам аналитиков, ситуация с избытком предложения на рынке СПГ продлится гораздо дольше, чем на рынке нефти, и по их прикидкам его экспорт увеличится на 50% в 2025–2030 гг. Соответственно, это будет оказывать давление на цены.

Голдманы отмечают, что волна поставок СПГ изменит, но не снизит зависимость Европы от импорта природного газа. Потенциальное увеличение экспорта из США и Катара до 70/10% европейского импорта к 2030 году создаёт возможность использования газа в качестве геополитического рычага. Я со своей стороны замечу, что данный пункт хорошо ложится в текущую ситуацию с доктриной Донро.

Обоснование:

- Длительный переизбыток: С 2025 года начинается многолетняя волна роста поставок СПГ, связанная с инвестиционными решениями, принятыми после энергокризиса 2022 года. К 2030 году мощности могут вырасти более чем на 50%, опережая рост спроса.

- Ценовое давление: Ограниченные глобальные мощности хранения приведут к снижению цен, чтобы стимулировать дополнительный спрос и избежать переполнения хранилищ. Цена на европейском хабе TTF может упасть до €20/МВтч к 2027 году.

- США как драйвер и буфер: Рост американского экспорта СПГ поддержит цены на газ внутри США (Henry Hub), стимулируя необходимую добычу. Однако к 2028-29 гг. ожидается перегрузка европейских хранилищ, что может сделать экспорт СПГ из США временно нерентабельным и скорректировать рынок.

- Восстановление после 2030: Баланс на рынке может восстановиться благодаря новому витку спроса из Азии, поддерживаемого декарбонизацией и развитием инфраструктуры.

Золото

Прогноз: Аналитики ожидают, что в 2026 году центральные банки продолжат активно скупать золото, в среднем по 70 тонн в месяц (что близко к среднему показателю за 12 месяцев, составлявшему 66 тонн, но в 4 раза превышает средний показатель за месяц до 2022 года, составлявший 17 тонн), и это будет способствовать росту цен примерно на 14 процентных пунктов к декабрю 2026 года.

Обоснование:

- Геополитическая диверсификация: Заморозка резервов РФ в 2022 году повысила привлекательность золота как защитного актива.

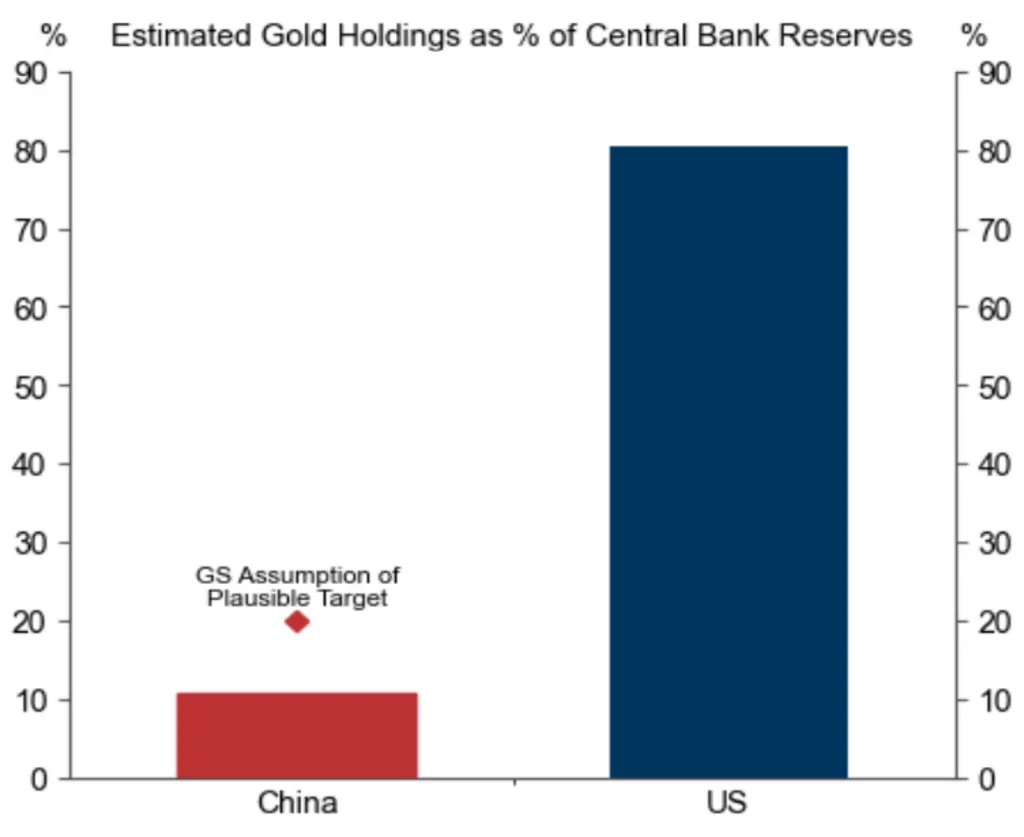

- Низкая доля в резервах: Центробанки (например, Китая) имеют исторически низкую долю золота в резервах, есть пространство для роста. (Прим. автора — учитывая, что китайцы не публикуют всю информацию о закупках, то точный объем золота в запах знают только в Пекине, соответственно, все западные предположения могут быть полностью неверными).

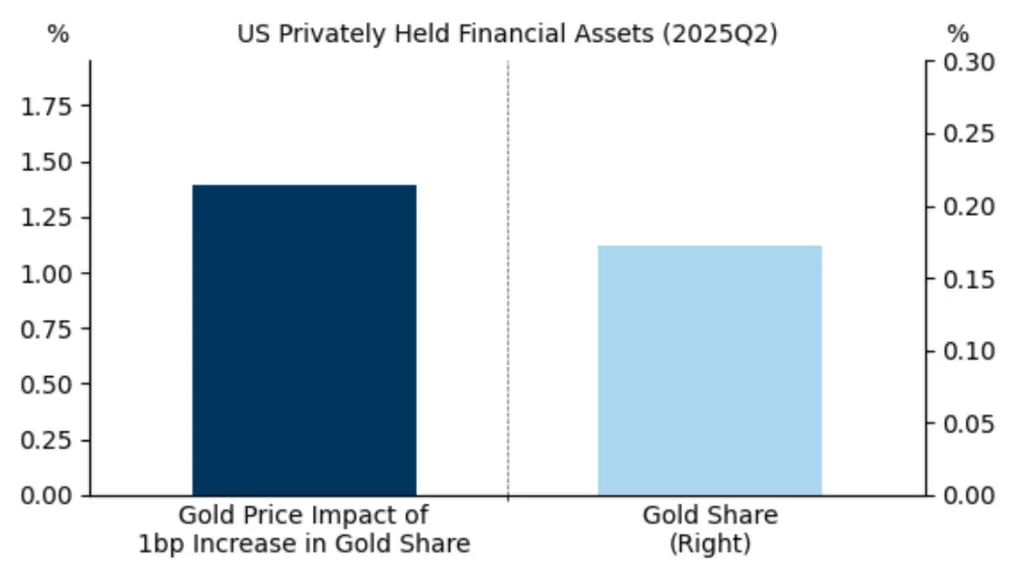

3. Потенциал частных инвесторов: Доля золота в портфелях инвесторов развитых стран (например, в ETF США) остается низкой, что создает потенциал для дополнительного притока капитала. На долю золотых ETF приходится всего 0,17% частных финансовых портфелей в США, что на 6 базисных пунктов ниже пикового значения 2012 года. По оценкам аналитиков, увеличение доли золота в финансовых портфелях США на 1 базисный пункт за счет дополнительных покупок инвесторов приводит к повышению цены на золото на 1,4%.

Медь

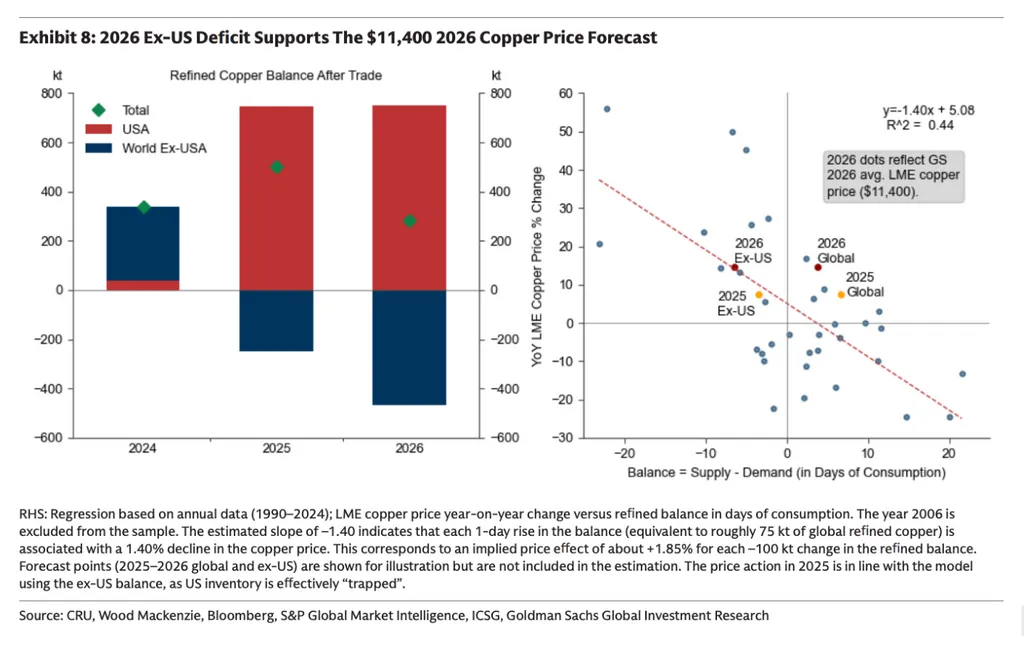

Прогноз: Цены на медь стабилизируются в 2026 году на уровне около $11 400 за тонну, несмотря на ожидания введения импортных пошлин.

Обоснование:

- Тарифы и запасы: Ожидание пошлин привело к предварительному накоплению запасов в США, что поддержало цены. В 2026 году этот эффект исчерпается, что приведет к стабилизации.

- Структурный бычий тренд: Медь остается металлом долгосрочного роста из-за уникального сочетания факторов:

- Спрос: Электрификация (включая ВИЭ, сети, электромобили) обеспечивает ~50% структурного спроса.

- Предложение: Ограниченность новых крупных месторождений и длительные сроки их разработки.

- Стратегический запас: Китай (и потенциально США) могут использовать государственные запасы для поддержания ценового минимума, делая медь защищенной от резких спадов.

В отличие от меди, рынки алюминия, лития и железной руды столкнутся с мощной волной предложения, во многом обеспеченной китайскими инвестициями за рубежом (Индонезия, Африка, Гвинея). Это создаст понижательное давление на их цены.

Сырье в целом

- «Страховая ценность» сырья: в условиях усиления геополитической и торговой конкуренции, когда доминирование в поставках становится рычагом (пример — редкоземельные металлы Китая), сырьевые товары приобретают роль страховки в портфеле. Они хеджируют риск одновременного шока роста цен и замедления экономики, а также перебоев в поставках из-за геополитических причин.

В отчете также озвучивается интересная мысль. В условиях, когда глобализация застопорилась, а страны все больше замыкаются в себе, они, как правило,

1) изолируют/перестраивают цепочки поставок сырьевых товаров с помощью тарифов, субсидий и инвестиций (медь и алюминий находятся на этом этапе),

2) расширяют производство (нефть и СПГ находятся на данном этапе),

3) повышают концентрацию поставок, вынуждая производителей с высокими издержками уходить из других стран,

4) используют доминирующее предложение в качестве рычага воздействия (как это случилось с редкоземельными элементами).

Помимо редкоземельных металлов, в ближайшие годы голдманы ожидают перебоев с поставками других важнейших полезных ископаемых, природного газа и нефти.

В этом контексте отмечается, что Китай как раз занял доминирующее положение на рынке переработки многих полезных ископаемых, в том числе лития (необходимого для хранения энергии и модернизации энергосистемы), меди (необходимой для локального распределения энергии) и алюминия (необходимого для передачи энергии на большие расстояния).

2. Растущее напряжение в энергосистемах США vs. избыток в Китае:

- США: Бум центров обработки данных (ЦОД) для ИИ ведет к резкому росту спроса на электроэнергию, превышающему рост ВВП. Это сокращает резервные мощности, создавая риски скачков цен и веерных отключений, особенно в ключевых регионах размещения ЦОД. Так, по оценкам аналитиков GS, большинство региональных энергетических рынков США уже находятся на критическом уровне резервной мощности или ниже него.

- Ожидается дальнейшее сокращение резервных мощностей в США, поскольку быстрый рост спроса на электроэнергию и отказ от угольных электростанций перевешивают темы строительства электростанций на возобновляемых источниках энергии и природном газе. Это также может вызвать временные отключения и повышение цен. Данный риск особенно высок на локальных энергетических рынках, где активно развиваются центры обработки данных: 72% всех центров обработки данных в США расположены в 1% округов США.

- Китай: Имеет значительный и растущий избыток генерирующих мощностей. По нашим прогнозам, к 2028 году эффективные резервные мощности Китая будут более чем в три раза превышать ожидаемый мировой спрос на электроэнергию для центров обработки данных (~360 ГВт против ~105 ГВт). Такое положение дел обеспечивает стабильность и может стать конкурентным преимуществом в технологической гонке.

3. Волны предложения как ключевой драйвер. В среднесрочной перспективе динамику цен на нефть и газ будут определять асинхронные «волны» ввода новых мощностей при условии отсутствия значительных геополитических кризисов. Текущая волна предложения СПГ (2025–2032 гг.) будет более длительной, чем волна в нефти (2025–2026 гг.), что означает более продолжительное давление на газовые цены относительно нефтяных.

Итог: Рынки вступают в период, где глобальные макрофакторы уступают первенство отраслевым циклам предложения, геополитике и структурным сдвигам в спросе. Ключевыми темами станут длительный избыток СПГ, стратегическая роль меди и золота, а также растущие дисбалансы в энергосистемах ведущих экономик.