О ситуации вокруг Венесуэлы

Приветствую!

Постараюсь суммировать в этом тексте ситуацию с причинами и последствиями венесуэльской операции Трампа. Нас это событие интересует прежде всего как инвесторов в сырьевые компании, так что постараемся посмотреть на произошедшее сквозь эту призму.

Причины

1. Операция в Каракасе, по моему мнению, очень четко ложится в обновленную стратегию национальной безопасности или, как её называют, «доктрину Донро». Теперь западное полушарие является официальной сферой влияния США, о чем было прямо заявлено. Это не значит, что американцы умывают руки в отношении Европы и Ближнего Востока. Но это означает большую концентрацию на делах Северной и Южной Америки; остальные регионы (кроме Израиля) теперь в меньшем приоритете, и, соответственно, большую роль там будут играть другие страны.

Контур представляется следующим: теперь укреплять свои позиции «на заднем дворе» США в открытую таким крупным геополитическим игрокам, как Китай и Россия, не получится. Скорее всего, изменится формат работы.

2. Похищение Мадуро в таком кинематографичном исполнении — это гигантская медийная победа Трампа. Причем и для внутренней, и для внешней аудитории. На фоне тарифных войн, роста стоимости электроэнергии в Штатах (американская энергетическая инфраструктура оказалась не особо готова к рывку ИИ и требуемым мощностям) подобная «ультрапатриотическая» пиар-акция — сладкая пилюля для избирателей. Во внешнем контуре ситуация та же: работать с латиноамериканскими лидерами, ссылаясь на пример Мадуро, американцам будет гораздо проще.

3. Успехи Китая и России в Латинской Америке (и конкретно в Венесуэле), как мне представляется, тоже повлияли на действия Вашингтона. Основные поставки венесуэльской нефти шли в Китай, расчеты производились в юанях. Бразилия и Аргентина также ведут торговлю с китайцами в альтернативных валютах. С Россией у Венесуэлы давний договор о военном сотрудничестве, а в мае 2025 года был подписан договор о стратегическом партнерстве. Если тренд сохранится, то это будет означать геополитическую катастрофу для США. Так что операция в Каракасе — это попытка превентивной меры. Поздняя ли она или ей самое время — пока не ясно.

Экономические

1. По всей видимости, добыча нефти в Штатах вышла на плато. Как раз 12 декабря была опубликована новость от Управления энергетической информации США (EIA) о том, что в 2026 году прогнозируется снижение добычи на 100 тыс. б/с по сравнению с 2025 г. Это действительно немного, но важно понимать контекст. EIA до этого момента всегда оптимистично смотрело на перспективы американской нефтедобычи, а график шел, что называется, «вправо и вверх». Если даже такой источник начал допускать возможность просадки, то, по всей видимости, сформировался консенсус о том, что сланцевая добыча (более 60% всей добычи в США приходится на сланец) перестает быть палочкой-выручалочкой.

Кстати, снижение выглядит вполне логичным следствием текущей ценовой конъюнктуры на рынке нефти. Ещё весной началось активное обсуждение того, что при цене около 60$ за баррель американским сланцевикам становилось тяжело. А по WTI в течение 2025 года мы как раз видели среднюю стоимость 64-65$, которая к концу года провалилась ниже 60$. Напомню, что сланцевая добыча — дорогая, она никак по своей себестоимости не может сравниться, например, с российской (мы можем сравнительно длительное время терпеть 35-40$ за баррель, но объективно это будет тяжело, и не все переживут подобное). Кроме того, сланцевая добыча требует постоянных инвестиций. «Чтобы оставаться на месте, нужно бежать» — это как раз девиз сланцевиков.

Соответственно, когда цены находятся в таком диапазоне, у американских сланцевиков не просто нет желания вкладываться в свои предприятия. У них банально может не хватать денег для этого. Отсюда и вытекает закономерный спад в добыче. Даже лозунг «Бури, детка, бури» и последовавшее за ним разрешение на доступ к новым месторождениям в самой Америке как-то не раззадорили американских нефтяников. Поэтому дополнительные месторождения американцам (плюсом к Гаяне) сейчас точно не помешают.

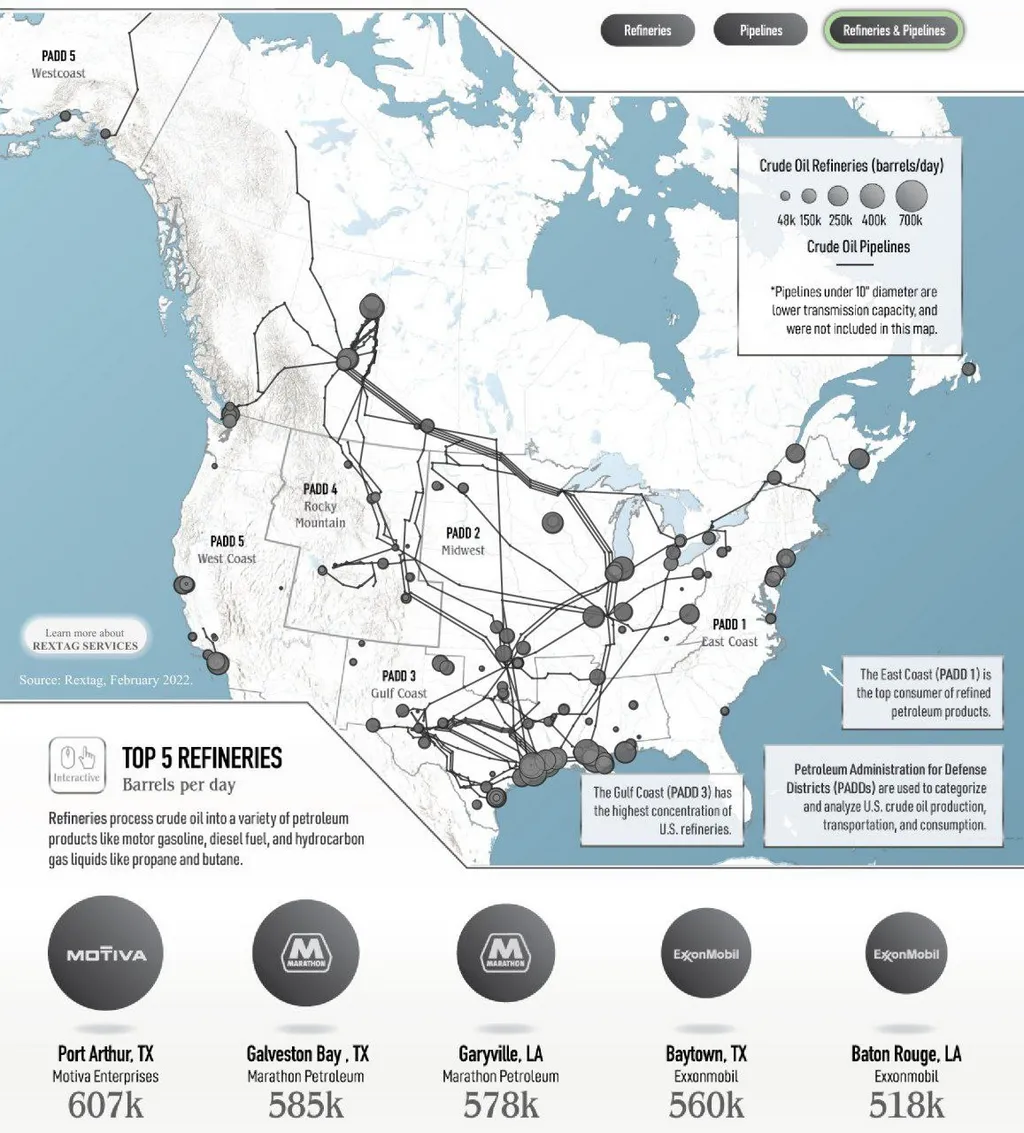

2. Венесуэльские запасы помогут диверсифицировать поставки тяжелой нефти в США. Канада традиционно является основным поставщиком нефти в Штаты, покрывая примерно половину импорта.

Важный момент: большинство нефтеперерабатывающих заводов в США заточены именно на тяжелую нефть (основная их доля расположена как раз на побережье Мексиканского залива). Одновременно с этим Канада поставляет американцам примерно 75% от всего импортируемого объема тяжелой нефти.

Учитывая, что Венесуэла тоже поставляет в США около 135 тыс. б/с, то в целом можно было бы оставить ситуацию как есть. Но, видимо, американцы хотят диверсифицировать поставки тяжелой нефти. Учитывая сложности, которые возникали с руководством Канады после прихода к власти Трампа, зависеть мировому гегемону от такого партнёра не кажется самым лучшим решением. Не «по-гегемонски».

Кроме того, есть ещё несколько деталей.

Во-первых, канадские битуминозные пески в плане рентабельности проигрывают венесуэльским подземным резервуарам. Так, канадский битум при комнатной температуре находится в твердом состоянии и добывается с использованием парагравитационного дренажа (то есть его плавят под землей под высоким давлением, что требует сжигания огромных объемов природного газа).

В венесуэльских месторождениях нефть находится в жидком состоянии, и для её добычи подходят более простые методы. При этом я не говорю, что её добыча сама по себе дешевая и простая. Имеется в виду именно сравнение с канадскими песками.

Во-вторых, даже с учетом того, что венесуэльская нефть известна своей загрязненностью металлами, американские НПЗ могут хорошо справляться с таким сырьем. Вернее, они лучше всего заточены под подобную нефть, на них уже давно используются специальные установки для коксования, поэтому они в целом лучше европейских и китайских заводов готовы к переработке сырой венесуэльской нефти. А сланцевая, легкая нефть, наоборот, не подходит им по своим характеристикам.

В-третьих, транспортировка будет дешевле. Нефть из Канады отправляется в США в основном по трубопроводам или железной дороге. Поставлять сырье из Венесуэлы с помощью танкеров на побережье Мексиканского залива быстрее и дешевле. Да, для перекачки на суда в Венесуэлу потребуется отправлять нафту для смешивания с гудроном, но даже с учетом этого экономические преимущества всё равно сохранятся.

Маленький бонус: отходы переработки венесуэльской нефти богаты ванадием, который является стратегическим металлом, используемым в производстве высокопрочных сталей и спецсплавов. Самые большие запасы ванадия принадлежат России и Китаю, если что. Поэтому этот побочный эффект позволит США несколько сократить объемы импорта (о полном самообеспечении речь, конечно, не идет).

Теперь о последствиях для рынка нефти.

Одно маленькое примечание. Когда вы видите заголовки о том, что американцы обрушат цены на нефть, следует помнить о факте, который я уже упоминал ранее: 60% нефтедобычи в США приходится на сланцевый сектор. Учитывая, что уже сейчас эти компании чувствуют себя плохо, нужно задать себе вопрос: готов ли Трамп обрушить больше половины нефтедобывающей отрасли в своей же стране? Второй вопрос — кто оказывал Трампу значительную поддержку в ходе предвыборной кампании? Эти вопросы позволяют смотреть на новости более объективно.

И еще один небольшой факт. Цитата из статьи The Guardian: «Нефтеперерабатывающие заводы США обеспечивают работой около 3 млн человек, несмотря на то, что на их предприятиях занято всего около 80 000 человек. Согласно исследованию Oxford Economics, в этой отрасли самый высокий „мультипликатор“ рабочих мест среди всех отраслей в США. Это означает, что на каждую прямую вакансию в этом секторе приходится более 45 косвенных. Это отражает „исключительно высокую производительность труда и большой экономический след“ отрасли, которая часто территориально сосредоточена в штатах, лояльных к Трампу».

Резкого снижения цен не будет. Все экономические перспективы, описанные выше, требуют больших инвестиций в венесуэльскую инфраструктуру. Приведу несколько мнений, распространенных сейчас в западном финансовом сообществе.

J.P. Morgan: «Добыча нефти в Венесуэле может реально вырасти до 1,3–1,4 млн баррелей в сутки (мб/с) в течение двух лет после смены политического руководства».

https://www.jpmorgan.com/insights/global-research/commodities/venezuela-oil-lng

The Guardian: «По данным международной консалтинговой компании Rystad Energy, для восстановления добычи нефти в Венесуэле до 3 млн баррелей в день потребуется 16 лет работы и инвестиции на общую сумму 185 млрд долларов. „Быстрое восстановление добычи нефти в Венесуэле в краткосрочной перспективе крайне маловероятно, — заявил Хорхе Леон, руководитель отдела геополитического анализа в Rystad. — Годы хронического недофинансирования привели к серьёзному разрушению нефтяной инфраструктуры, большая часть квалифицированных специалистов покинула страну, а продолжающаяся политическая нестабильность по-прежнему подрывает доверие к работе. Даже при более благоприятном политическом сценарии восстановление производства потребует значительного времени, капитала и институциональной стабильности, поэтому международным компаниям в настоящее время сложно обосновать необходимость новых инвестиций в Венесуэлу“»

https://www.theguardian.com/business/2026/jan/05/venezuelan-crude-oil-appeals-to-us-refineries

New York Times: «„Теоретически, если бы американские нефтяные компании получили более широкий доступ к добыче в Венесуэле, они могли бы постепенно изменить ситуацию в отрасли. Но это будет непросто“, — сказал Ричард Бронз, глава отдела геополитики в Energy Aspects. По мнению аналитиков, увеличение добычи в Венесуэле обойдётся недешево. По оценкам Energy Aspects, увеличение добычи еще на полмиллиона баррелей в день обойдется в 10 миллиардов долларов и займет около двух лет. По словам компании, для значительного увеличения могут потребоваться „десятки миллиардов долларов в течение нескольких лет“».

https://www.nytimes.com/2026/01/03/business/venezuela-oil-industry-trump.html

Поэтому при текущих 750–900 тыс. б/с венесуэльского экспорта ожидать какого-то обвала не приходится. А для российских компаний есть небольшой плюс: выпавшие 800 тыс. б/с, которые отправлялись в Китай, могут забрать наши поставщики.

Так что будем ждать новостей.