Тоска зеленая. Сбербанк. Отчет МСФО за 1 полугодие 2025 г.

Хотите погрузиться в контекст? Читайте вводный нарратив по Сбербанку с анализом отчета за 9 месяцев 2024 г., разборы отчетов за 2024 год и 1 квартал 2025 г.

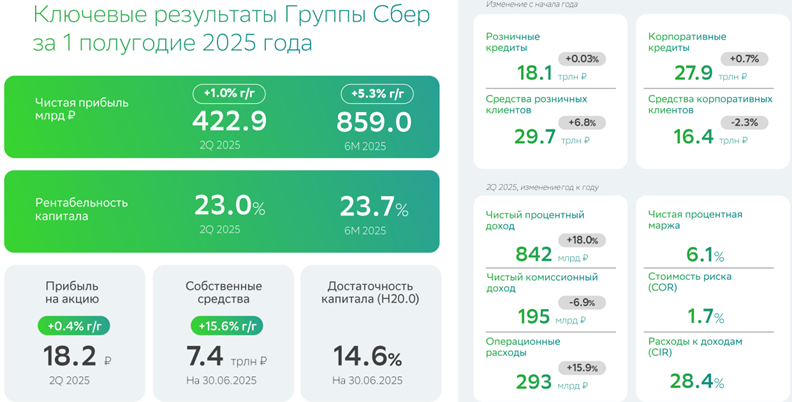

Чистая прибыль = 859 млрд руб или 38,6 руб на акцию (+5% к прошлому году).

Собственный капитал — 7,4 трлн руб. или 328 руб на акцию. Рентабельность капитала — 23,7%.

Чистый процентный доход растет = 1674 млрд руб (+18,5%), чистая процентная маржа стабильна = 6,1%.

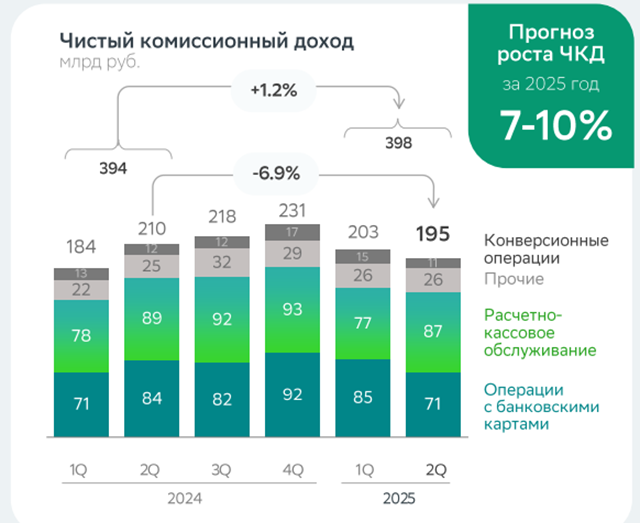

Чистый комиссионный доход стабилен = 398 млрд руб (+1% к прошлому году).

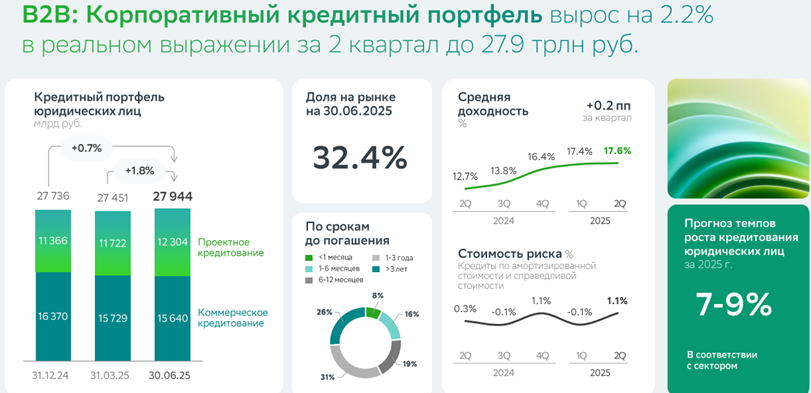

Корпоративный кредитный портфель стоит на месте = 27,9 трлн руб. Средняя доходность = 17,6%. Доля задолженности по плавающим ставкам = 74,5%.

Средства юридических лиц за полгода снизились на 2,3% до 16,9 трлн руб. Средняя стоимость упала = 13,5%.

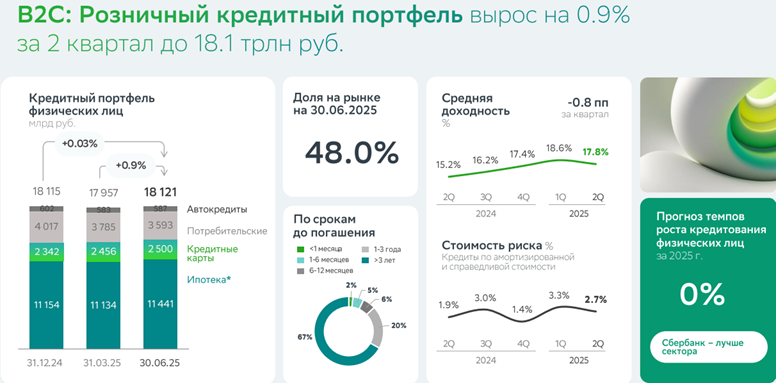

Розничный кредитный портфель не изменился = 18,1 трлн руб. Средняя доходность снизилась = 17,8%.

И лишь средства физических лиц продолжают рост = 29,7 трлн руб. Средняя стоимость серьезно увеличивается = 11,8%.

Портфель ценных бумаг вырос на 23,5% за счет ОФЗ.

Средняя стоимость риска за полугодие заметно подросла = 1,5%. Не критично.

Текущая капитализация на 31.07.2025 г. при цене обыкновенных и привилегированных акций 304 и 301 руб соответственно = 6,9 трлн руб. Форвардный P/E-2025 = 4,0. P/B = 0,93.

Ожидаемый дивиденд-2025 = 860 млрд руб или 38 руб на акцию. Форвардная ДД префов = 12,6%.

Отчеты банка за последние несколько лет стали для меня невозможно скучными и предсказуемыми. Вот тоска — опять богатеть. Согласно Грэму, надежно заработать на акциях можно двумя способами: от роста прибыли или от роста оценки рынком. Прибыль вышла на плато с однозначными темпами увеличения, значит, ждем пересмотра рыночных оценок в большую сторону. Мое отношение к Сбербанку как к одному из лидеров в портфеле не меняется.