Сбербанк. Отчет МСФО за 2024 г.

Сбербанк. Отчет МСФО за 2024 г.

Чистая прибыль — 1,58 трлн руб или 72 руб на акцию (+4,8% к прошлому году). Собственный капитал — 7,2 трлн руб. или 318 руб на акцию. Рентабельность капитала — 24%.

Структурный анализ прибыли показывает, что негативного эффекта от значительного роста ключевой ставки ЦБ не наблюдается.

Чистый процентный доход составил 3 трлн руб (+17%). Доходность активов растет прямо пропорционально стоимости заемных средств, чистая процентная маржа за год = 5,9%.

Чистый комиссионный доход, не зависящий напрямую от ставок, равен 843 млрд руб (+10,3%).

Анализ баланса следует начинать с источников средств — пассивов.

Средства юридических лиц составляют 16,8 трлн руб (+21,8%). Средняя стоимость сильно подросла — 14%.

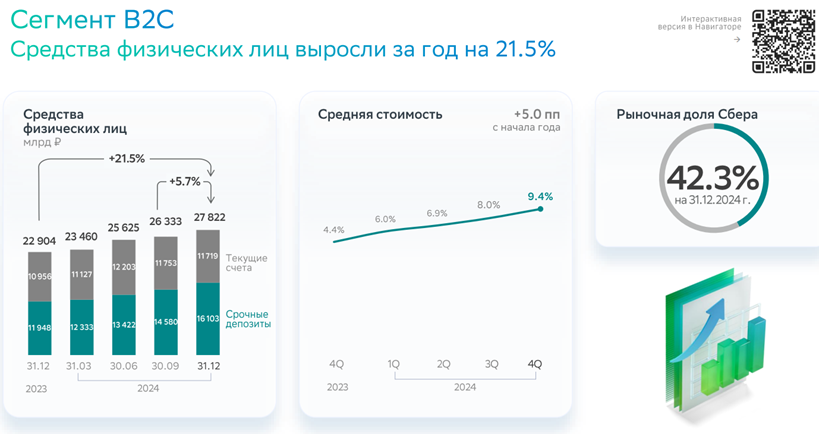

Средства физических лиц равняются 27,8 трлн руб (+21,5%). Средняя стоимость также подскочила значительно — 9,4%, оставаясь ниже за счет бесплатных остатков на картсчетах.

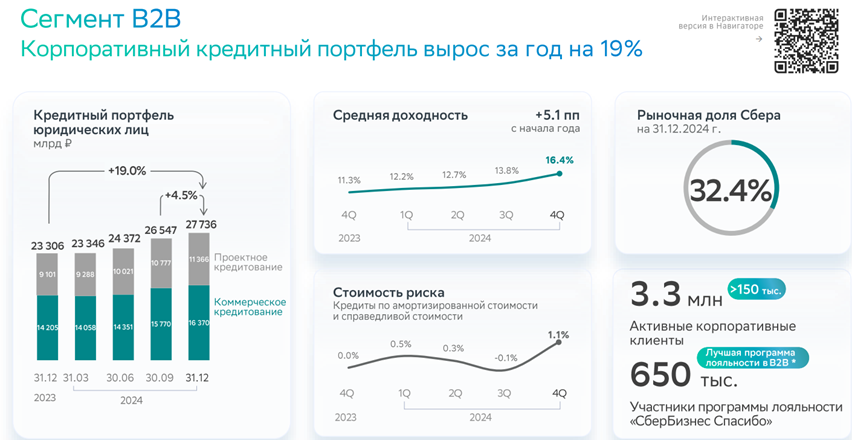

Кредитный портфель юридических лиц достиг 27,7 трлн руб (+19%). Темпы роста в 4 квартале в соответствии с пожеланиями ЦБ РФ снизились до 4,5%. 70,8% портфеля обслуживаются по плавающим ставкам. Средняя доходность– 16,4%.

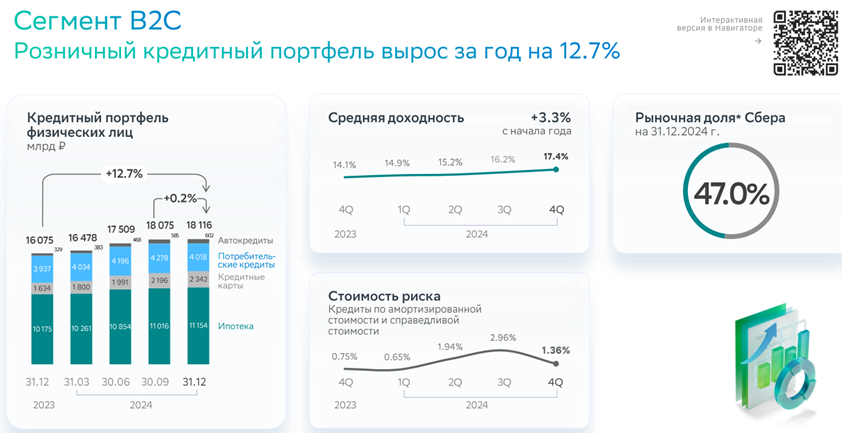

Розничный кредитный портфель составляет 18,1 трлн руб (+12,7%). Важно, что в 4 квартале прирост остановился совсем. Средняя доходность– 17,4%.

Сильнейший рост портфеля ценных бумаг на 77,3% объясняется покупками ОФЗ.

Капитал растет быстрее прибыли.

Коэффициент достаточности капитала группы Н20.0 = 13,3%. Ровно столько, сколько нужно по дивидендной политике для выплаты 50% прибыли.

Текущая капитализация на 28.02.2025 г. при цене обыкновенных и привилегированных акций 306 руб = 6,9 трлн руб. P/E= 4,4. P/B = 0,96.

Ожидаемый дивиденд = 790 млрд руб или 35 руб на акцию. ДД = 11,4%.

Мое отношение к Сбербанку как к одному из лидеров в портфеле не меняется.