Сбербанк. Отчет МСФО за 1 квартал 2025 г.

По традиции ознакомьтесь с предыдущими главами моего повествования о Сбербанке: 05.11.2024 и 01.03.2025.

Чистая прибыль = 436,1 млрд руб или 19 руб на акцию (+10% к прошлому году). Собственный капитал — 7,6 трлн руб. или 336 руб на акцию. Рентабельность капитала — 24%.

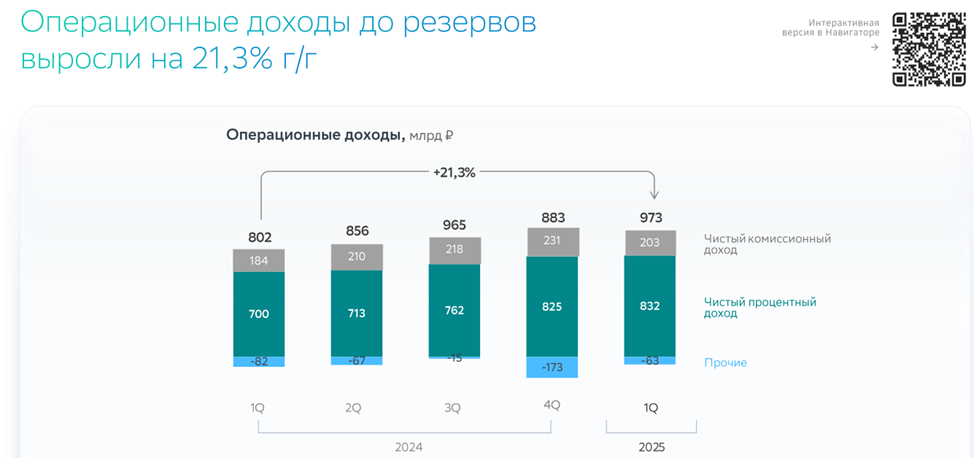

Чистый процентный доход растет = 832 млрд руб (+19%), чистая процентная маржа тоже = 6,1%.

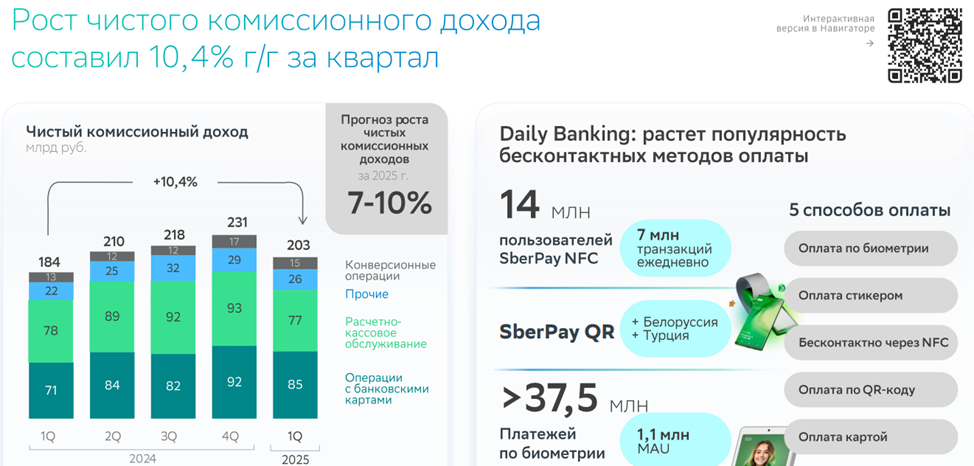

Чистый комиссионный доход подсел = 203 млрд руб (+10% к прошлому году).

Операционные доходы в совокупности вопросов не вызывают.

Операционные расходы остаются под контролем.

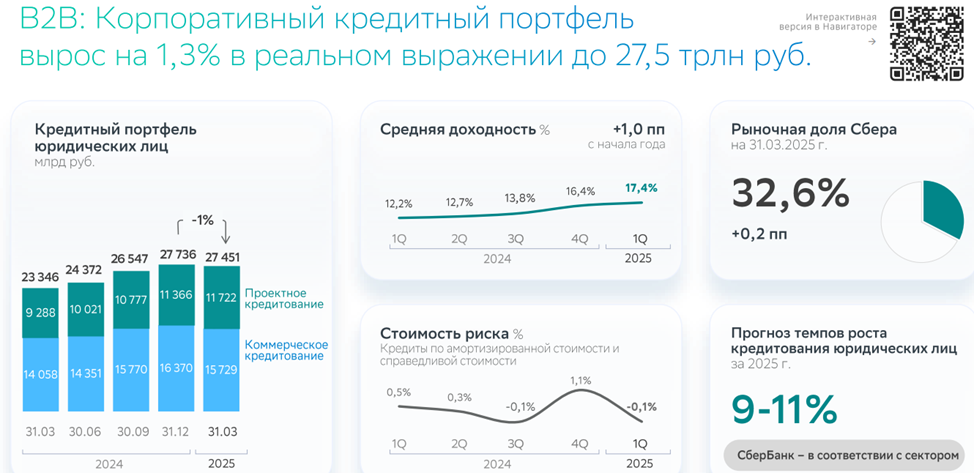

Корпоративный кредитный портфель стоит на месте = 27,5 трлн руб. Средняя доходность = 17,4%. Задолженность по плавающим ставкам = 73,2% портфеля.

Средства юридических лиц также не меняются = 16,9 трлн руб. Средняя стоимость подрастает = 14,4%.

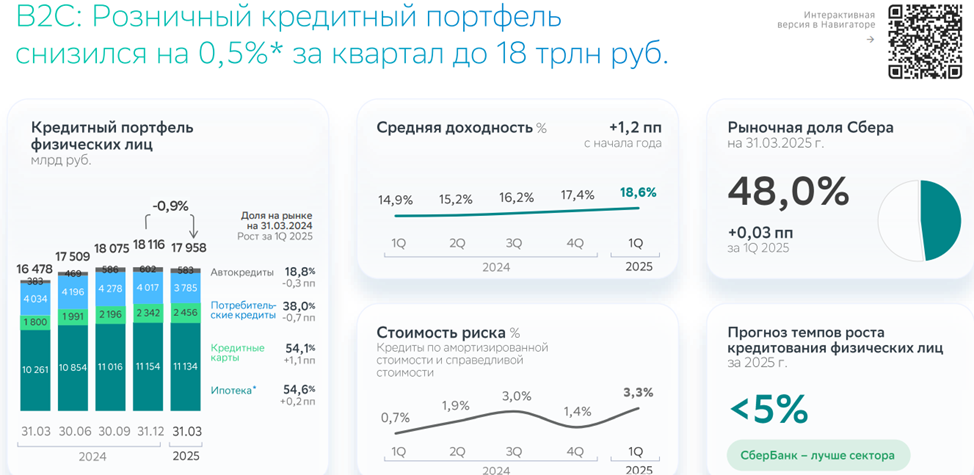

Розничный кредитный портфель снижается = 18 трлн руб. Средняя доходность растет = 18,6%.

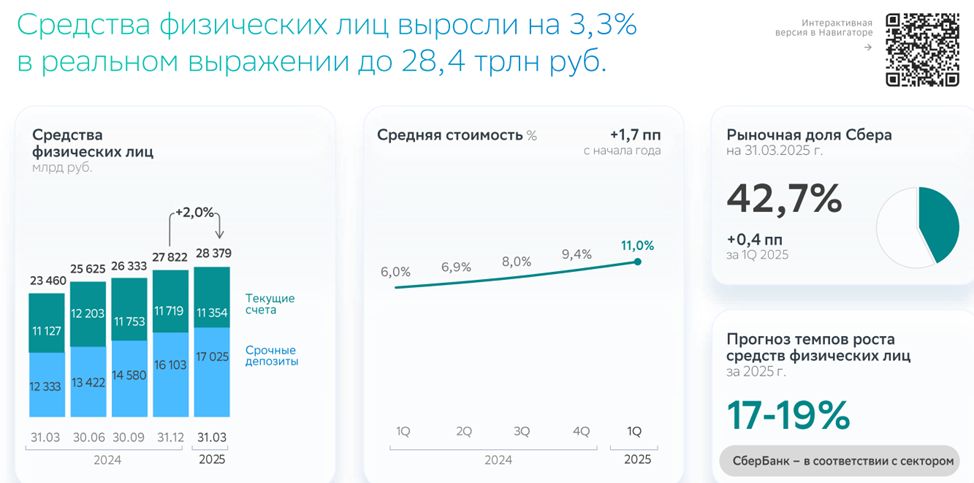

И лишь средства физических лиц продолжают рост = 28,4 трлн руб. Средняя стоимость серьезно увеличивается = 11%.

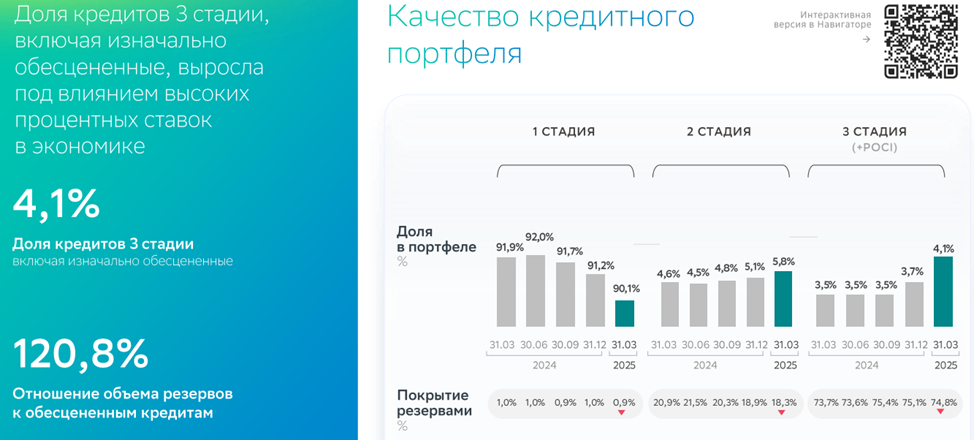

Качество кредитов медленно ухудшается. Резервов достаточно.

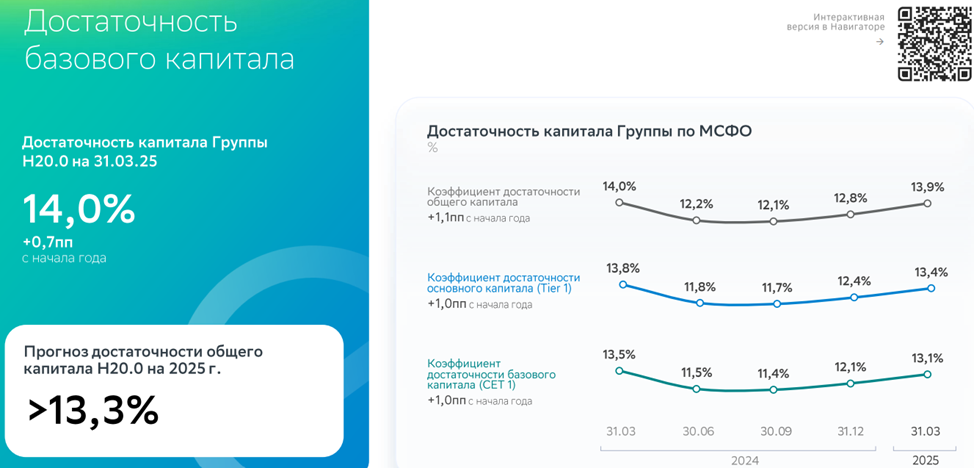

Коэффициент достаточности капитала группы Н20.0 = 14,0%. На дивиденды в 50% прибыли хватает.

Текущая капитализация на 09.06.2025 г. при цене обыкновенных и привилегированных акций 310 и 308 руб соответственно = 7,0 трлн руб. Форвардный P/E-2025 = 4,0. P/B = 0,92.

Ожидаемый дивиденд-2025 = 870 млрд руб или 38 руб на акцию. Форвардная ДД префов = 12,3%.

Мое отношение к Сбербанку как к одному из лидеров в портфеле не меняется.