Инвестиции в искусство: источники капитала, структуры и управление рисками

После обзора общих характеристик и макроэкономического контекста рынка искусства, эта часть статьи сфокусируется на практических аспектах инвестирования. Мы подробно рассмотрим, откуда приходит капитал на арт-рынок, какие инвестиционные структуры наиболее эффективны, а также проанализируем ключевые издержки, риски и механизмы выхода, которые определяют конечную доходность инвестиций в искусство.

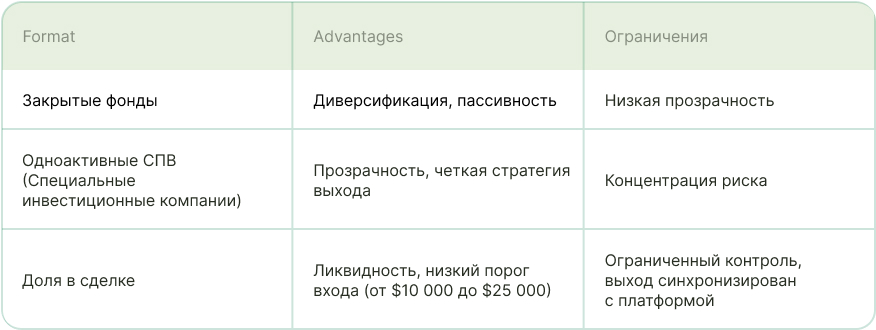

Источники капитала и инвестиционные структуры

Кого уже можно встретить? — семейные офисы: аллокации 5–10% AUM на альтернативы, включая искусство; GP-партнёры размещаются вне основного фонда, а ещё HNWI и ангелы, которые заходят через платформы или прямые сделки.

Инструменты:

В большинстве долевых сделок (например, на платформе Masterworks) вторичный рынок технически существует, но в реальности ликвидность создаётся через обратный выкуп платформой. Это заранее согласованное окно или событие (event-based liquidity), которое позволяет выйти без продажи на рынке по согласованной цене, но с ограниченным таймингом. Платформа действует как условный маркет-мейкер, а не биржа.

Доступные платформы:

- Masterworks: крупнейшая с $800 M+ привлечённого капитала.

- Yieldstreet: фонды для аккредитованных инвесторов.

- Artex, Mintus: европейские платформы с токенизированными сделками.

- Citi, UBS: credit lines под залог коллекций ($10 M+), консультирование и хранение.

Издержки, риски и ликвидность

Издержки. На содержание уходит 0,05–0,15% от объёма инвестиций в год. Внушительные комиссии аукционов (до 25%). KYC, юридические и логистические издержки выше, чем в других альтернативных инвестициях.

Ключевые риски. Аутентификация (наиболее критична в современном сегменте). Источник (ошибки в названии это автоматическая невозможность сделки). Юрисдикции (квоты на экспорт в ЕС, Китай).

Ликвидность. Медианный период удержания 24–36 мес. Выход зависит от события: аукцион, выкуп коллекционером или институцией. Вторичная продажа на платформах существует, но со спредами 8–15% и ограниченным объёмом предложений, ликвидность создаётся в основном за счёт выкупа долей самой платформой.

Механика выхода и доходность

Доходность на арт-рынке функция не только качества актива, но и механики выхода. Ниже перечислены ключевые параметры, от которых зависит реальный результат.

Выход возможен двумя способами: через аукцион или частную сделку. От аукциона можно ожидать высокую цену, но с комиссией и волатильностью ожиданий. У частной сделки ниже комиссии, но больше срок и меньше прозрачности.

Есть ли смысл рассчитывать на кредитование под залог? — Да! Коэффициент кредит/стоимость актива, LTV: 50–60%; ставки: SOFR + 250–300 базисных пунктов. Важные игроки UBS, Citi, JPM Private Bank.

На вторичном рынке у Masterworks уже есть уверенные обороты в сотни миллионов в год. Если же речь идёт о выкупе платформой, то это ключевая форма ликвидности.

Доходность сильно зависит от выхода. Аукционы дают прибыль, но съедают маржу. Частные сделки — обратное. Поэтому ключ в грамотной структуре и моменте.

Кейсы

Что показывает практика? Примеры от Warhol до Basquiat, где находится реальная доходность и за счёт чего она возникает.

Banksy »Love is in the Bin”.

В 2018 году приобрели за $1,4 млн., через 3 года продали за $25,4 млн. CAGR: ~195%. Причина интереса: вирусный инфоповод (саморазрушение на сцене) и дефицит.

Warhol »Shot Sage Blue Marilyn”.

В начале 2000-х приобрели за ~$80 млн., продажа состоялась в 2022 году за $195 млн. Покупателем стал хедж-фонд миллиардер через Christie’s. Причина интереса: институционализация и бренд Warhol/Уорхол.

Basquiat »The Mosque» (Masterworks SPV).

Приобрели через SPV, Masterworks купила картину на Christie’s в Лондоне (12 февраля 2020) примерно за $5,7 млн. Из общедоступных источников можно выяснить, что аналогичные картины давали среднюю номинальную доходность ~17,5% годовых, а весь рынок художника ~18,2% CAGR. Причина интереса: культурный тренд и тайминг, выстроенный на аналитике рынка.

В мае 2024 Masterworks осуществили exit из одной из Basquiat-долей; инвесторам выплачено ~$8 млн (включая капитальную сумму $5,7 млн), чистый общий доход ~26,3%, IRR 6,3% за ~3,8 года (1 398 дней).

Среди современных художников особого внимания заслуживает японская художница Яёи Кусама. Её работы активно присутствуют на рынке и часто используются платформами как часть ликвидных пулов.

Yayoi Kusama «Pumpkin» — продан в 2021 году за $7,1 млн.

Её узнаваемый визуальный стиль и высокая экспозиция на международных выставках обеспечивают стабильный интерес со стороны как коллекционеров, так и платформенного капитала. Особенно заметен спрос в азиатском сегменте.

Стратегия аллокации

Позиционирование. Сателлитная доля: 2–4% портфеля, log-optimal logic (максимизация геометрической доходности при ограничении риска, особенно важна в среде с fat tails и шоками корреляции).

Лог-оптимальный подход исходит не из максимизации краткосрочной альфы, а из устойчивости накопленного результата на длинном горизонте. Искусство с низкой β и устойчивостью к шокам хвостового риска усиливает логарифмическую оптимальность при небольшом распределении, особенно в модели Kelly Criterion или его упрощённых вариантах.

Важный чекпоинт. Независимая оценка (Sotheby’s, Winston, Gurr Johns). Проверка происхождения и юридического титула. Полное страхование, хранение в надёжной юрисдикции.

Выводы для инвестора

Искусство даёт не рыночную альфу, а структурную: за счёт неэффективности, эксклюзивности и отсутствия профессиональной конкуренции. Это актив для тех, кто умеет работать с информацией, ликвидностью и юридическими нюансами.

Да, издержки и фрикции существенны. Но в условиях низкой корреляции и инфляционного давления — это один из немногих активов, способных дать защиту и прибыль одновременно.

Лучшие возможности лежат в SPV и структурированных сделках с чёткой механикой выхода. Как с любым альтернативным активом — выигрывает тот, кто умеет структурировать.

В отличие от акций или PE, здесь нет зависимости от ставок и перетока капитала. Это физический актив, который держит стоимость и не коррелирует с рынком, особенно в условиях шума.

Искусство это не просто красивый актив, а экономически оправданный инструмент для тех, кто умеет работать с неликвидностью, временем и контекстом. Сегодня оно способно занять своё место не в эстетическом, а в архитектурном портфельном планировании. А больше инсайтов об альтернативных инвестициях вы можете найти в нашем открытом ТГ-канале.