Зрелость рынка искусства: от причуды к активу

Искусство как некоррелированный физический актив: цифры, структуры, кейсы и реальное место в портфеле инвестора.

Рынок альтернативных инвестиций повзрослел: институционалы уходят из инфраструктурной беты и ищут неэффективные, низколиквидные ниши. Искусство — больше не причуда богатых, а часть архитектуры. В этом контексте интерес к искусству как инвестиционному классу становится не модным трендом, а рабочим элементом в портфельной архитектуре.

Данные Art Basel и UBS за 2024 год фиксируют не только рост объёма сделок, но и качественную трансформацию рынка: доля частных продаж впервые сопоставима с аукционными, институциональные инвесторы активны на стороне как капитала, так и структур. Это уже не рынок коллекционеров — это рынок инвесторов с доступом к финансированию, хранению и аналитике.

Где именно сейчас находится искусство в карте классов активов, какие структуры дают реальную прибыль, что за издержки и где проходят границы адекватного риска.

Искусство как инвестиционный актив

На арт-рынке наибольшей активностью пользуется живопись — около 64% общего объёма продаж. Также значимы скульптуры (12%) и графика (работы на бумаге — 10%).

По итогам 2024 года рынок искусства вырос до $67,8 млрд (+7% год к году), показав восстановление после пандемии. Особенно заметен рост в частных продажах ($25,2 млрд), достигает таких же объёмов, что и публичные аукционы ($28,3 млрд). Наиболее активны сегменты современного (40%) и послевоенного (14%) искусства.

Основная доля сделок сосредоточена в США (42%), Китае (19%) и Великобритании (17%), отражая географическую концентрацию капитала.

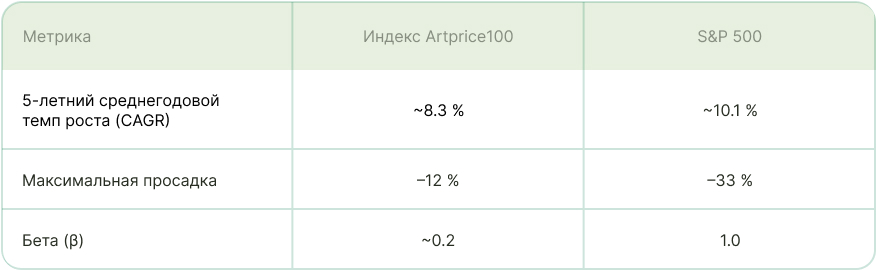

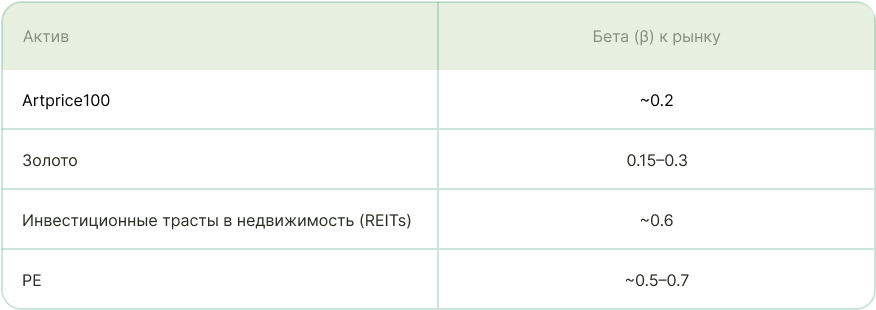

Для более наглядного понимания инвестиционной привлекательности арт-рынка, ниже приведено сравнение индекса Artprice100 с традиционными активами, такими как S& P 500, по ключевым финансовым метрикам. Это позволяет оценить, насколько рынок искусства отличается по уровню доходности, риску и волатильности.

Artprice100 Index был представлен в 2000 году и отражает чисто финансовый подход к искусству, который никоим образом не заменяет нефинансовые отношения между коллекционерами искусства и художниками. Индекс раскрывает гипотетический финансовый результат, который вы получили бы, если бы инвестировали в самых продаваемых художников мира.

Динамика Artprice100 Index в сравнении с S& P 500 до 2023. Индекс рынка искусства демонстрирует более стабильный и устойчивый рост с меньшими колебаниями по сравнению с широким фондовым рынком, особенно это заметно после 2008 года.

Повторимся: несмотря на более умеренный рост, искусство показывает высокую устойчивость и низкую волатильность — особенно важную для инвесторов, стремящихся к снижению общего портфельного риска.

Макрофакторы и показатели спроса

Инфляционные ожидания и поиск активов с низкой корреляцией усилили внимание к физическим активам. Искусство — это средство сбережения с культурным брендингом и нулевым денежным потоком, что делает его мало зависимым от монетарной политики.

Налоговые преимущества существуют, но различаются от страны к стране. К примеру, в США можно отложить налог через 1031 Exchange — и это уже не просто удобство, а способ нарастить IRR при реинвестировании без налоговой прослойки. А в UK есть Inheritance Tax Relief, который предоставляет до 100% на объекты культурной ценности.

На практике востребованность можно проследить на примере картин, установивших рекорды:

Gustav Klimt, «Lady with a Fan» — $108,4 млн (Sotheby’s, 2023), исторический рекорд для Европы.

Andy Warhol, «White Disaster» — $85 млн (Sotheby’s, 2023).

Jean-Michel Basquiat «Untitled» (1982) — продан на Sotheby’s за $110,5 млн в 2017 году. Это рекордная сумма для американского художника и знаковая сделка в контексте институционального спроса на современное искусство. Basquiat остаётся одним из самых стабильных брендов на рынке искусства XXI века.

Такие кейсы подчеркивают инвестиционный потенциал в рамках культурных брендов.

Технологии также понизили барьер входа. Ранее минимальный порог в сделках составлял $1 млн+, теперь благодаря токенизации и долевой собственности (Masterworks, Artex) можно участвовать от $10 000. А, к примеру, в Yieldstreet Art Funds вообще есть диверсифицированные пулы с институциональной структурой.

Рост интереса со стороны крупных частных капиталов стимулирует институциональные инвестиции и более системную работу с коллекциями. В фокусе оказываются не только имена из «мужского канона», но и художники, которые раньше были недооценены.

Georgia O’Keeffe «Jimson Weed/White Flower No. 1» — продана за $44,4 млн в 2014 году, установив абсолютный рекорд для художниц. Этот кейс стал поворотным моментом в формировании тренда на гендерную репрезентативность в инвестиционных коллекциях.

Понимание этих фундаментальных аспектов и исторической динамики рынка искусства является отправной точкой для каждого инвестора, однако реальные возможности и сложности начинаются там, где капитал встречается со специфическими инвестиционными структурами и механизмами монетизации.