Досрочно гасить или открывать вклады пока высокая ставка?

❓Досрочно гасить или открывать вклады пока высокая ставка?

Хороший вопрос, ведь во время высоких ставок по вкладу можно часть денег на досрочное погашение класть на вклад со ставкой выше чем по кредиту и в конце концов быстрей его закрыть. В данном посте попробуем разобрать на сколько же эффективна история со вкладами и стоит ли игра свеч, а главное кому противопоказана игра с вкладами при наличии кредита.

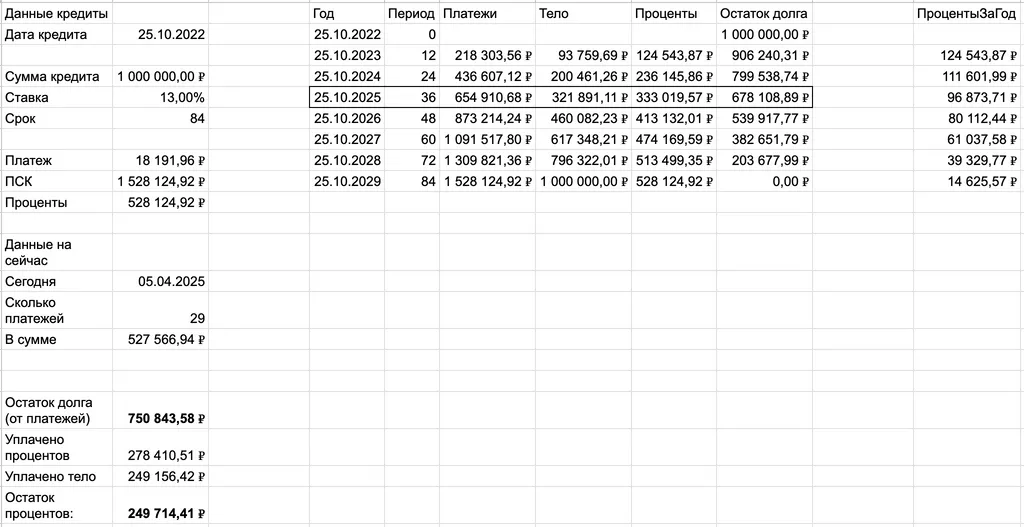

📊 Вводные данные о кредите:

Как и в прошлый раз в нашем распоряжении будет сумма порядка 30 000 ₽ которую мы можем использовать на досрочное погашение или открытие вкладов.

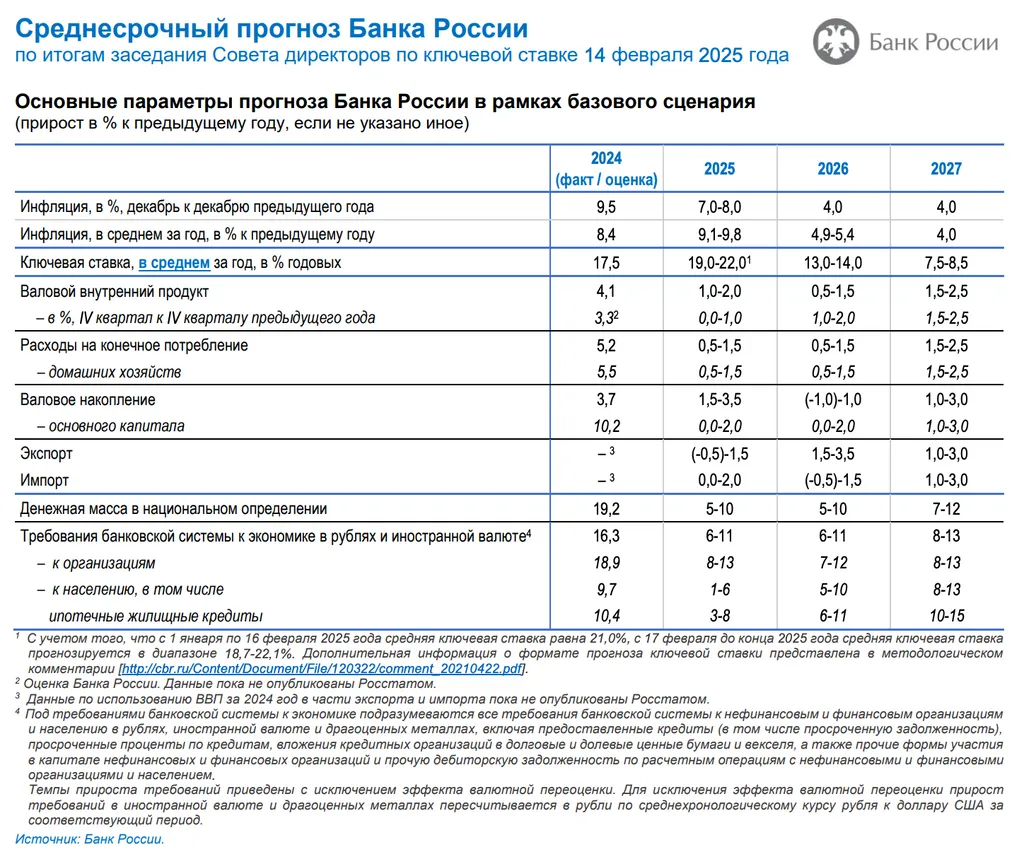

Теперь нужно решить как нам считать будущую доходность. Надеюсь среди читателей нет людей которые считают что ставка останется высокой на сильно большой промежуток. По этому предлагаю посмотреть на прогноз ставки от ЦБ за февраль 2025

Исходя из данных ЦБ можно сделать вывод что к концу срока нашего кредита, а это 25.10.2029 ставка явно будет не более 7,5 (если конечно не случится каких-то форс-мажорных сценариев) по этому предлагаю разбить ставку ЦБ на периоды, т. к. вклады мы будем открывать по периодам и т. к. сейчас самые высокие ставки приходятся на короткие вклады, возьмем для модели именно 6 месячные периоды а ставку вкладов будем брать с понижающим коэффициентом от ставки ЦБ, т. к. по уровню ставки предложения включают много доп условий.

Итак приступим к расчетам.

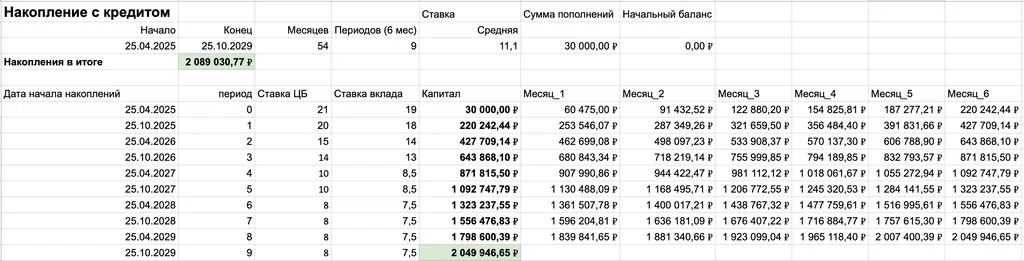

💸 Накопление с кредитом

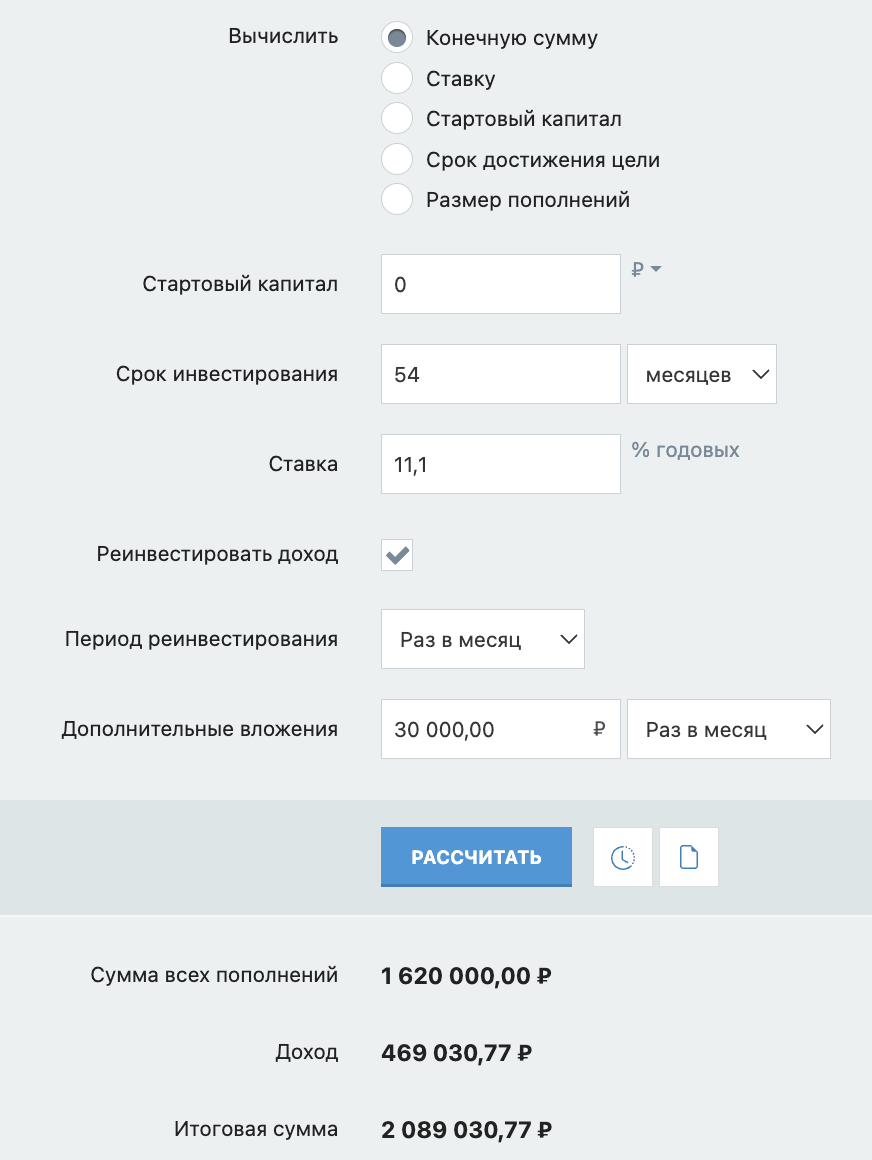

Исходя из данных таблицы, то по прогнозу с разными периодами разделенными на 6 месяцев, мы получим среднюю ставку в районе 11,1% по классике формул, данные периодного накопления отличаются от формулы «Будущая Стоимость», но если мы проверим через калькулятор, то формула отрабатывает правильно.

Разница в накопление по периоду происходит из-за небольшого временного лага и сдвига расчетов, но как видим данные отличаются не критично, так что для понимания в каком периоде какой объем капитала у нас будет, нам вполне сгодиться.

Теперь добавим данные накопления без кредита, где мы погасили его по методике из прошлого поста

💸 Накопление без кредита

Т.к. кредит мы досрочно сможем погасить только к 25.09.2026 при досрочных платежах в 30 000 ₽, то и расчет накоплений мы будем делать с этой даты.

Как можно заметить исходя из приведенной таблицы, наша средняя ставка сильно уменьшилась относительно той которая была в первом варианте. Но при этом сумма накоплений практически такая же как и в случае с более высокой ставкой.

📌 Заключение

Данным постом я хотел показать что даже при высокой ставке (которая все равно пойдет на спад) имея кредит, будет выгоднее досрочно его погасить и только потом приступать к накоплению. Так как разницы в накопленной сумме практически нет, то зачем рисковать и откладывать ту сумму денег, которую потенциально можно не донести до досрочного погашения.

Так как мои записки не только для меня, но и для остальных людей у которых возможно еще нет финансовой стойкости я советую сначала избавляться от долгов, а потом уже думать о накопление и инвестирование.

- 📍А о том как выработать финансовую стойкость мы поговорим в отдельном посте.

📎 Telegram: @ZapiskiRahmanovskogo

— Константин Рахмановский