Сложный процент — лучший друг инвестора

Альберт Эйнштейн однажды сказал: «Сложный процент — это восьмое чудо света. Тот, кто его понимает, зарабатывает на нем. Тот, кто не понимает, — платит его.»

Так давайте разберем это восьмое чудо света в привычном нам формате, на примере таблицы и посмотрим какие выводы мы можем для себя вынести из этой цитаты.

📘 Вводные данные

У нас будут 2 инвестора (одного возраста), которые инвестируют под одинаковый процент но с разницей в сроках:

- 👉 первый начинает уже 25 апреля 2025 года (когда ему всего 20 лет)

- 👉 второй начнет 25 апреля 2035 года (когда ему будет 30 лет)

Сумма первого будет 10 000 ₽ в месяц, на протяжении 10 лет.

Сумма второго будет в 5 раз больше и составит 50 000 ₽ в месяц, на протяжении 10 лет.

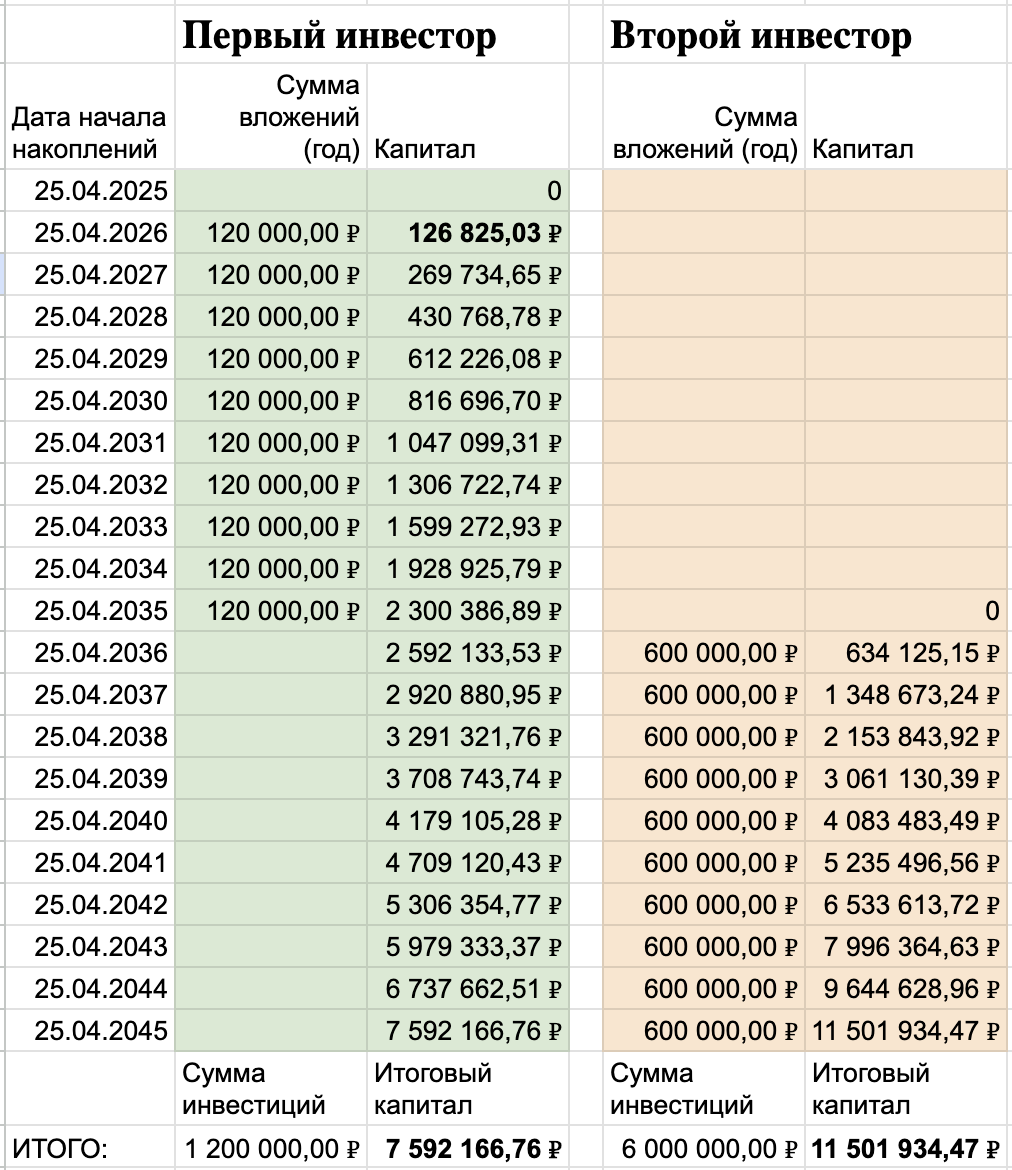

📊 Как это выглядит на данных

Итого спустя 20 лет, к своим 40 годам каждый из них будет иметь капитал в размере:

- Первый инвестор 7 592 166,76 ₽

- Второй инвестор 11 501 934,47 ₽

И хотя мы видим что по итогу у второго инвестора капитал больше на 1/3, но надо не забывать важный фактор, что второй инвестор в общей сумме инвестировал в 5 раз больше первого. А первый в свою очередь после 10 лет решил остановиться. А что было бы в случае когда первый инвестор не останавливался в инвестициях и все так же вносил по 10 000 ₽

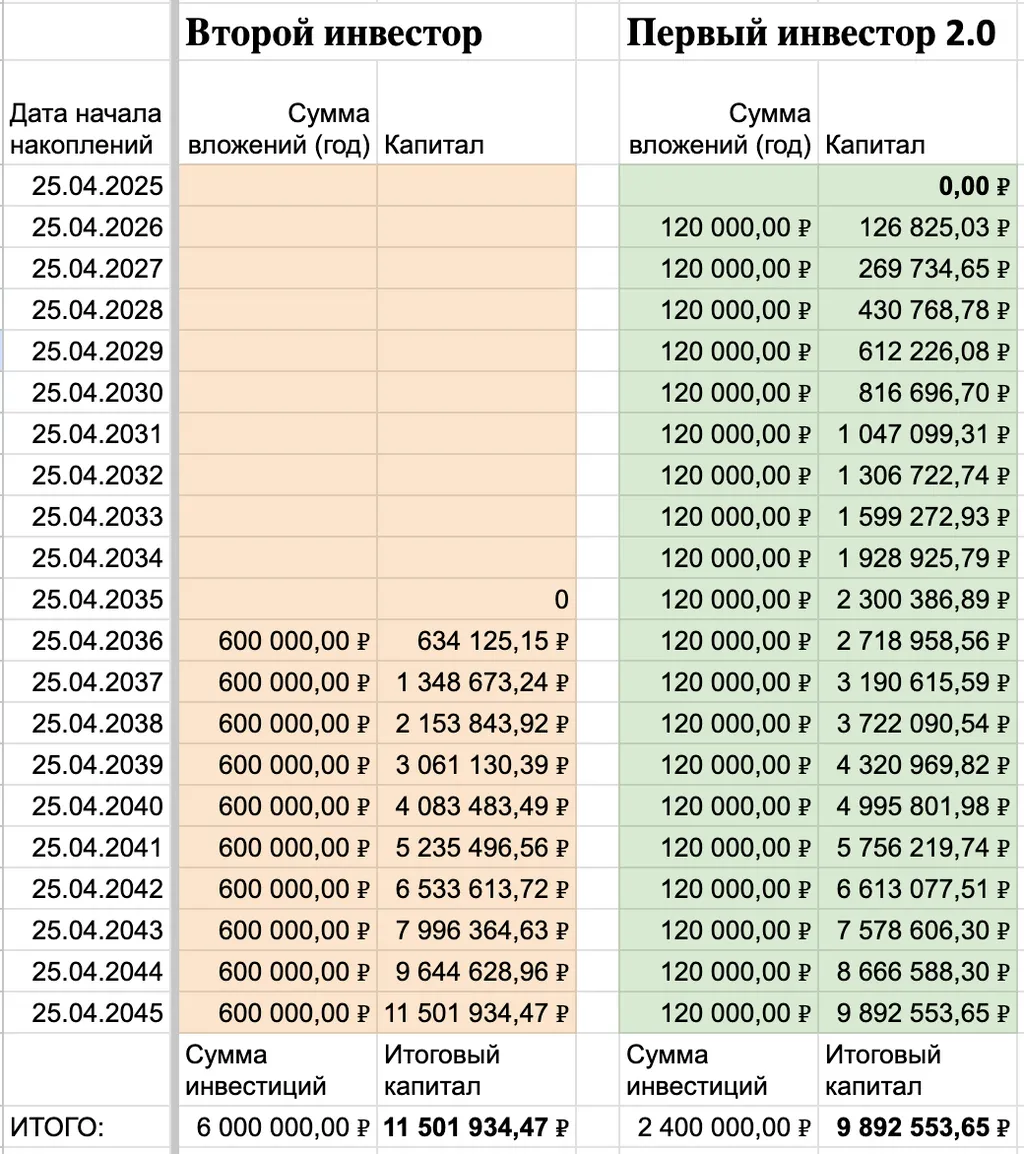

📊 Версия 2.0

Тут мы можем наблюдать что объем инвестиций первого инвестора составляет чуть больше 1/3 от суммы второго инвестора, но зато в итоговом капитале разница сократилась на порядок и практически близка к итогам второго инвестора который инвестировал все также больше средств.

Так что же такое сложный процент

Тут мы можем наблюдать за двумя главными друзьями инвесторов: время и сложный процент.

Первый инвестор начал инвестировать на 10 лет раньше второго, и поэтому имел преимущество по времени. Если бы он озаботился инвестированием на 5 лет раньше или его родители начали бы откладывать средства для своего ребенка сразу после его рождения, накопленная сумма была бы еще больше. Чем раньше вы начнёте инвестировать, тем лучше.

Второй друг — сам сложный процент.

Он в свою очередь представляет собой эффект снежного кома, где на сумму инвестиций накапливаются проценты, потом сумма инвестиций + проценты дают ещё больший объем процентов.

Можно рассмотреть на примере первого инвестора: возьмем и посчитаем в отдельном столбце сколько процентов будет за каждый период

Можно сказать что в конечном итоге деньги начинают зарабатывать деньги. А потом деньги, которые заработали деньги — начинают зарабатывать ещё больше денег.

📌 Заключение

В данном материале мы рассмотрели что из себя представляет сложный процент и какова его сила в случае раннего запуска процесса накопления капитала. В данном примере мы рассмотрели историю в горизонте 20 лет, в итоге наши герои в 40 лет имеют какой-то капитал (мы не будем обсуждать в рамках данной статьи что сделала инфляция с данными цифрами, это повод для отдельного поста), но что если наши герои плотно задумались об своих успехах на финансовом рынке и решили продолжить инвестировать до пенсии, давайте добавим еще 20 лет в горизонт и посмотрим цифры (просто порадоваться за наших героев)

📊 Структура таблицы та же

Цифры на экране, выводы вы можете сделать сами, а на сколько это реально и как прийти к подобным цифрам, будем разбираться совсем скоро!

Подписывайтесь на проект, а также Telegram канал, в нем я публикую короткие тезисы, а вся подробная информация тут! Спасибо за внимание.

📎 Telegram: @ZapiskiRahmanovskogo

— Константин Рахмановский