Почему с кредитом не стоит инвестировать (и когда досрочное погашение — лучшее решение)

📘 Почему с кредитом не стоит инвестировать (и когда досрочное погашение — лучшее решение)

💬 Вопрос, который задают почти все:

У меня есть кредит, но я хочу начать инвестировать. Что делать?

Ответ: сначала — финансовая подушка, потом — досрочное погашение, и только после этого — инвестиции.

Разберём на конкретных цифрах, почему так.

👤 Средний житель Москвы: кто наш герой?

💼 Зарплата: 162 000 ₽

🏠 Аренда: 50 000 ₽

💳 Кредит: 1 000 000 ₽ (Средний совокупный объем кредитов) согласно данным ЦБ

- Ставка: 17% годовых (Средняя ставка по всем кредитам, для простоты расчетов)

- Платёж: 22 800 ₽/мес

Также учтём продуктовую корзину и базовые расходы — ещё 30 000 ₽

- 📌 Итого обязательных расходов: 102 800,00 ₽

Также учтём прочие расходы на быт, мелочи и т. д. — ещё 30 000 ₽

- 📌 Итого необязательных расходов: 30 000,00 ₽

В итоге остаётся свободных: 29 200,00 ₽

🧱 Шаг 1. Подушка безопасности

Минимум 3 месяца, в идеале — 6.

📌 Формула: обязательные расходы × количество месяцев = цель подушки

👉 В нашем случае: 102 800,00 ₽ × 3 = 308 400,00 ₽

Формируем в первую очередь. Храним в надёжных краткосрочных инструментах, не в инвестициях.

📌 Исходя из расчетов что свободных денег 29 200,00 ₽, для формирования подушки потребуется 8 месяцев (с учетом того что деньги кладутся на вклад/накопительный счет)Если сегодня 5 апреля 2025 года, то к 5 декабря 2025 года подушка будет сформирована.

💣 Шаг 2. Почему не инвестировать с кредитом?

Кредит под 17% — это твоя гарантированная «антидоходность». Инвестиции не гарантируют ничего, особенно в краткосроке.

📊 Рассмотри какие кредиты у нашего героя

Кредит 1

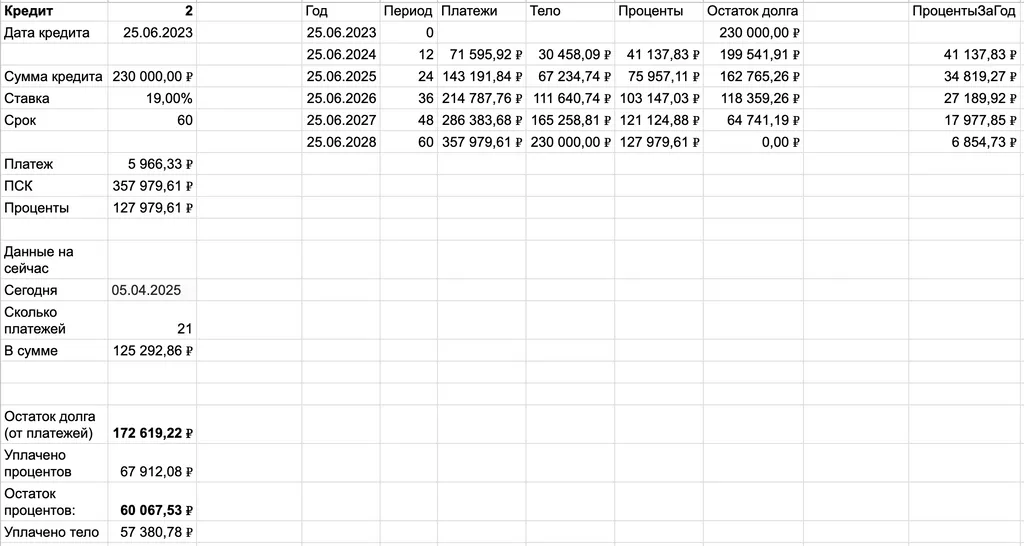

Кредит 2

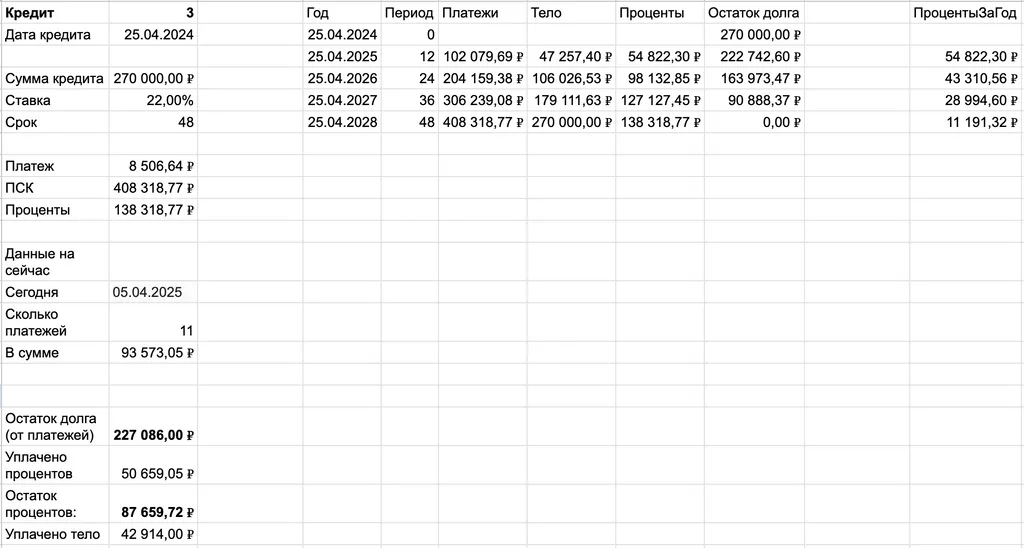

Кредит 3

🧭 Шаг 3. Расставим приоритеты досрочного погашения исходя из метрики «Эффективность переплаты в %»

🔍 Что это значит?

Это показатель, который показывает, на сколько процентов кредит станет дороже, если ты будешь платить по графику, без досрочного погашения.

💡 Почему это полезно:

Эта метрика помогает:

сравнить кредиты не только по ставке, но и по реальной финансовой нагрузке

понять, насколько выгодно делать досрочное погашение

выстроить приоритет: что гасить первым

📘 Формула:

👉 Теперь рассчитаем для каждого из кредитов:

- ✅ Кредит 1 — 38,94%

- ✅ Кредит 2 — 55,64%

- ✅Кредит 3 — 51,23%

🔧Шаг 4. Как гасить кредит эффективно?

1. Метод лавины→ Сначала гасим кредит с самой высокой ставкой.

2. Метод снежного кома→ Сначала — самый маленький по сумме → получаем эффект «победы» и продолжаем с мотивацией.

🧠 Что делать на практике?

Тут всё зависит от цели:

🎯 Если цель — минимизировать переплату вообще

- 👉 Смотрим на эффективную переплату→ и гасим в первую очередь Кредит 2 (55.6%)→ потом Кредит 3 (51.2%)→ потом Кредит 1 (38.9%)

🔥 Если цель — быстрее высвободить деньги из бюджета

- 👉 Смотрим на ставку + ежемесячный платёж→ и гасим Кредит 3 — он самый дорогой в моменте (8 506 ₽/мес × 22%)

🎯 Минимизация переплаты

📌 После формирования подушки у нас доступно 29 200 ₽ которые будут идти на досрочное погашение.

📌 Начинаем с Кредита 2

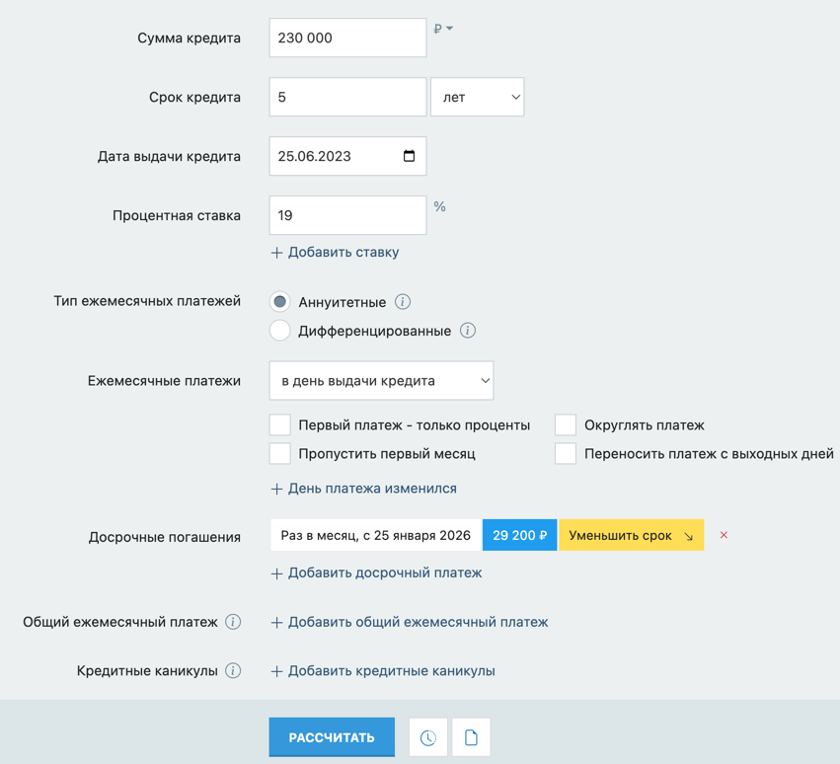

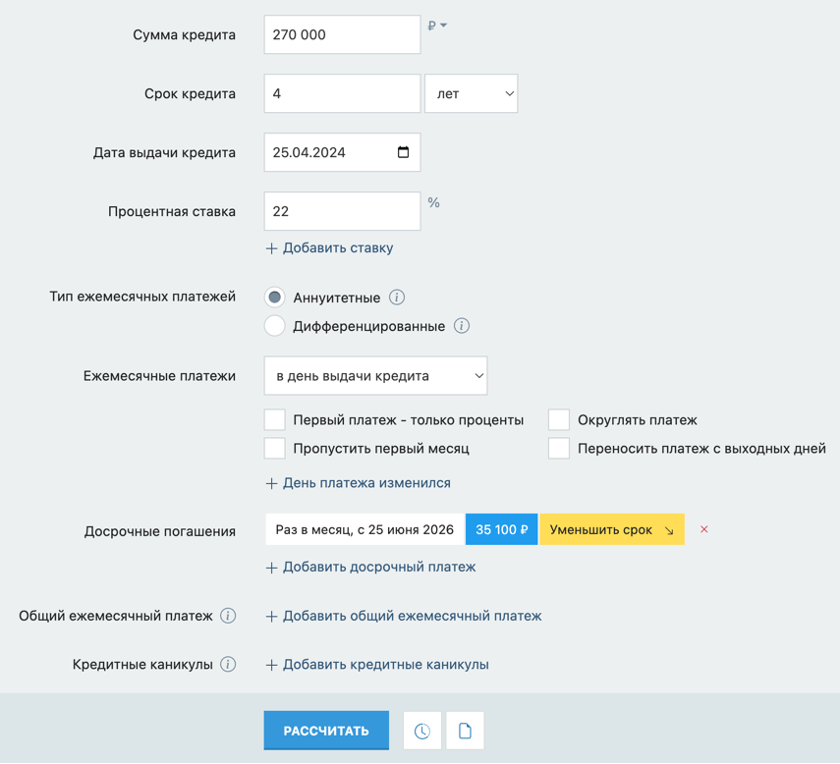

Воспользуемся калькулятором досрочного погашения и выберем что погашение мы начнем со следующего платежа, т. е. января 2026

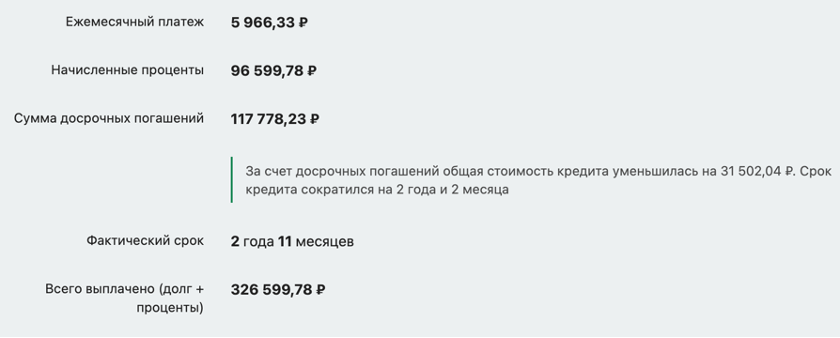

Итого мы получим что за счет досрочных погашений общая стоимость кредита уменьшилась на 31 502,04 ₽. Срок кредита сократился до 2 лет и 11 месяцев вместо изначальных 5 лет

Кредит 2 будет закрыт 25.05.2026 вместо 25.06.2028 и уплачено всего 96 599,78 ₽ в виде процентов, вместо 127 979,61 ₽

📌 Далее переходим к кредиту 3 досрочное погашение мы сможем начать уже начиная с 25.06.2026 но теперь у нас добавляется высвободившаяся сумма в виде дополнительных 5 900 ₽ (от платежа кредита 2) итого теперь мы можем досрочно гасить уже 35 100 ₽

Итого мы получим что за счет досрочных погашений общая стоимость кредита уменьшилась на 30 101,81 ₽. Срок кредита сократился до 2 лет и 5 месяц вместо изначальных 4 лет

Кредит 3 будет закрыт 25.09.2026 вместо 25.04.2028 и уплачено всего 85 298,4 ₽ в виде процентов, вместо 138 318,77 ₽

📌 На момент 25.02.2026 по кредиту 1 будет выплачено 78% суммы кредита и останется меньше 1/3% (41 922,32 ₽) из (194 692,75 ₽) в таком случае имеет смысл платить по графику и с этого момента уже задумываться об инвестирование свободных денег.

🆚 Шаг 5. Сравним подходы

- 📌 Досрочное погашение

- VS

- 📌 Досрочное инвестирование (т.к. инвестиции не дают гарантий, возьмем среднюю цифру в виде 15% годовых что очень даже позитивно для вложений)

Для начала сравним что формула расчета сложного процента практически сходится с калькулятором. (Далее использую формулу в гугл таблицах) Расхождение вызваны разницей подсчета капитализации в процентах

Данные в таблице:

Данные в калькуляторе:

Как можно заметить, разница в 3 000 ₽ является не критичной на данной сумме, а т. к. в примерах будут формулы которые считаются одинаково, то и разница будет учтена в обоих примерах

Итак, посмотрим что получилось.

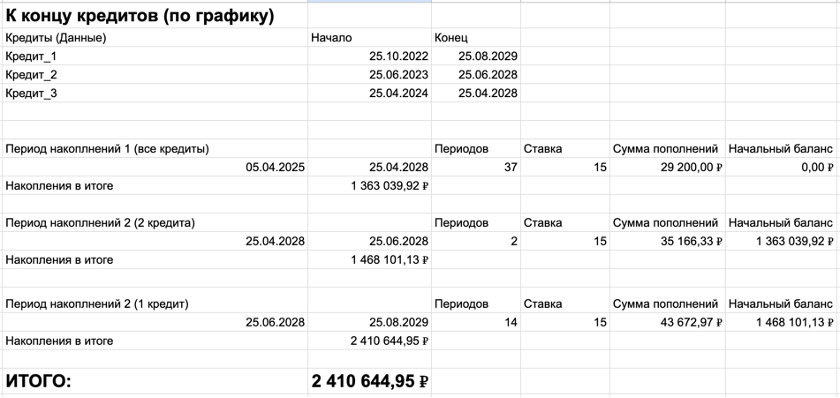

📌 Досрочное инвестирование

Тут у нас получилось что мы продолжали гасить кредиты по графику и свободные деньги в виде 29 200 ₽ инвестировали под 15% далее как закрылся кредит 3 мы добавили платеж и также поступили к концу кредита 2 и в конечном итоге мы получили 2 410 644,95 ₽ по итогу инвестирования.

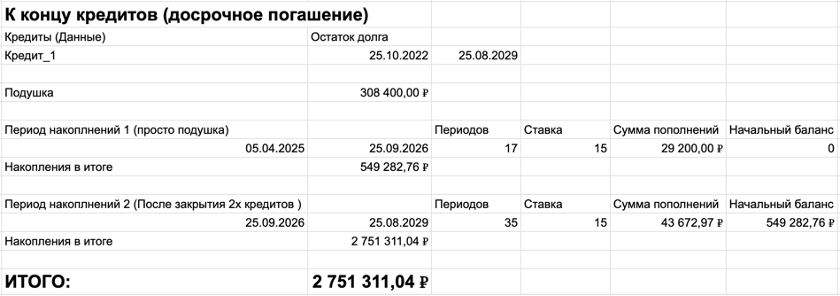

📌 Досрочное погашение + накопленная подушка

У нас получилось что мы первым делом откладывали подушку, а дальше просто ее инвестируем под 15% и получается порядка 550 000 ₽ к моменту погашения 2х кредитов, дальше мы прибавим сумму высвободившихся платежей и получим что к концу 1го кредита у нас получилось 2 751 311,04 ₽

💡 Когда НЕ гасить досрочно?

- Осталось меньше 1/3 срока

- У тебя уже есть хорошая подушка

- Вклад даёт больше, чем ставка по кредиту

- Деньги нужны в высокой ликвидности

📌 Заключение

Досрочное погашение — это не «теряешь возможность заработать».

Это убираешь утечку из бюджета и высвобождаешь себе сильную финансовую позицию.

- 🔹 Сначала — подушка

- 🔹 Потом — досрочка (выгоднее на 340 666 ₽)

- 🔹 Только потом — инвестиции

📎 Telegram: @ZapiskiRahmanovskogo

— Константин Рахмановский