Коллапс региональных банков как катализатор для смерти малого и среднего бизнеса и путь в киберпанковскую антиутопию

Что делает экономику успешной? Ну, если подойти к вопросу "широкими мазками", а не академически, с цифрами и графиками. Экономике для успеха нужна топливо двух видов - топливо для обеспечения энергетики (и в целом сама по себе обеспеченность энергией) и деньги как топливо для экономики. Причем оба вида топлива должны быть не только дешевыми, но и доступными по всей экономике.

В этом смысле мы могли видеть прекрасный пример Германии. До начала внедрения Energiewende (то есть, перехода от ископаемых источников энергии и атомной энергетики к возобновляемым источникам энергии) Германия имела почти идеальную структуру обеспеченности энергией из надежных источников. Порядка 30% производилось на атомных электростанциях, 50% на собственном угле. Оставшиеся 20% были комбинацией из ВИЭ и дешевого российского газа путем бесперебойных трубопроводных поставок.

Германия сочетала благоприятную структуру своей энергетики с сильным и гибким банковским сектором, специально созданным для обеспечения промышленного роста. Именно эта полноприводная конструкция позволила экономике Германии стать четвертой по величине в мире.

Сердцем немецкой экономики являются ее малые и средние компании, известные как Mittelstand, обеспечивающие 52% ВВП и 70% занятости. Именно малые и средние компании точкой внедрения инноваций в экономике.

Успех Миттельштанд во многом объясняется уникальной региональной децентрализованной структурой управления Германии и ее федеральной системой правления. Большая часть власти и автономии передана отдельным землям (я дальше буду писать "регионам", чтобы не было путаницы). Каждый регион имеет свой собственный региональный капитал. Не в том смысле, что регион как субъект имеет капитал, владеет предприятиями или деньгами, а в том, что в этой земле есть свой локальный бизнес и бизнесмены, формирующие в совокупности значительный региональный капитал.

В каждом регионе есть развитая банковская система, возглавляемой региональным банком (Landesbank), а также множеством финансовых учреждений специального назначения (Buergschaftsbanken), являющиеся банками развития, предоставляющими гарантии (от федерального правительства), кредитующие бизнес и принимающими долевое участие в нем. То есть, предоставляют и облегчают доступ региональному производству к акционерному и долговому финансированию, а также гарантийным инструментам.

Добавьте к этому то, что в Германия также существует большое количество других банков - местные Sparkassen (сберегательные банки) и VR Banken (кооперативные банки), а также частные банки, такие как Deutschebank и Commerzbank. Последние наполнены депозитами и подкреплены неявными государственными гарантиями и субсидиями.

Интересно то, что явные гарантии перестали существовать в 2008-2009 гг. в результате внедрения регулирования Базель III и постановлений ЕС о запрете субсидий, что, конечно, имело последствия на стоимость и доступа к капиталу. Вся эта структура финансового сектора в совокупности устроена так, чтобы оказывать максимальную поддержку промышленности так, как ни в одной другой стране мира.

Можно в этом же ключе посмотреть и на США. Несмотря на активное внедрение ESG повестки, США пока что не так близки в энергетическому харакири, как Германия. Более того, вне зависимости от продвигаемой повестки, США изобилует ископаемым топливом и продвигается в технологиях его добычи. Благодаря этому США является крупнейшим в мире производителем нефти и газа, хоть та же сланцевая добыча не всегда экономически целесообразна. Более того, в США действуют 92 атомных реактора, которые тихо и безопасно производят безуглеродную электроэнергию с коэффициентом использования установленной мощности, превышающим 90%.

Принятый "Закон о снижении инфляции" который, на самом деле является инструментом для продвижения ВИЭ, хоть и приведет к росту доли "зеленой" энергии, но не избавит США от тех преимуществ наличия ископаемого топлива, которые у них есть.

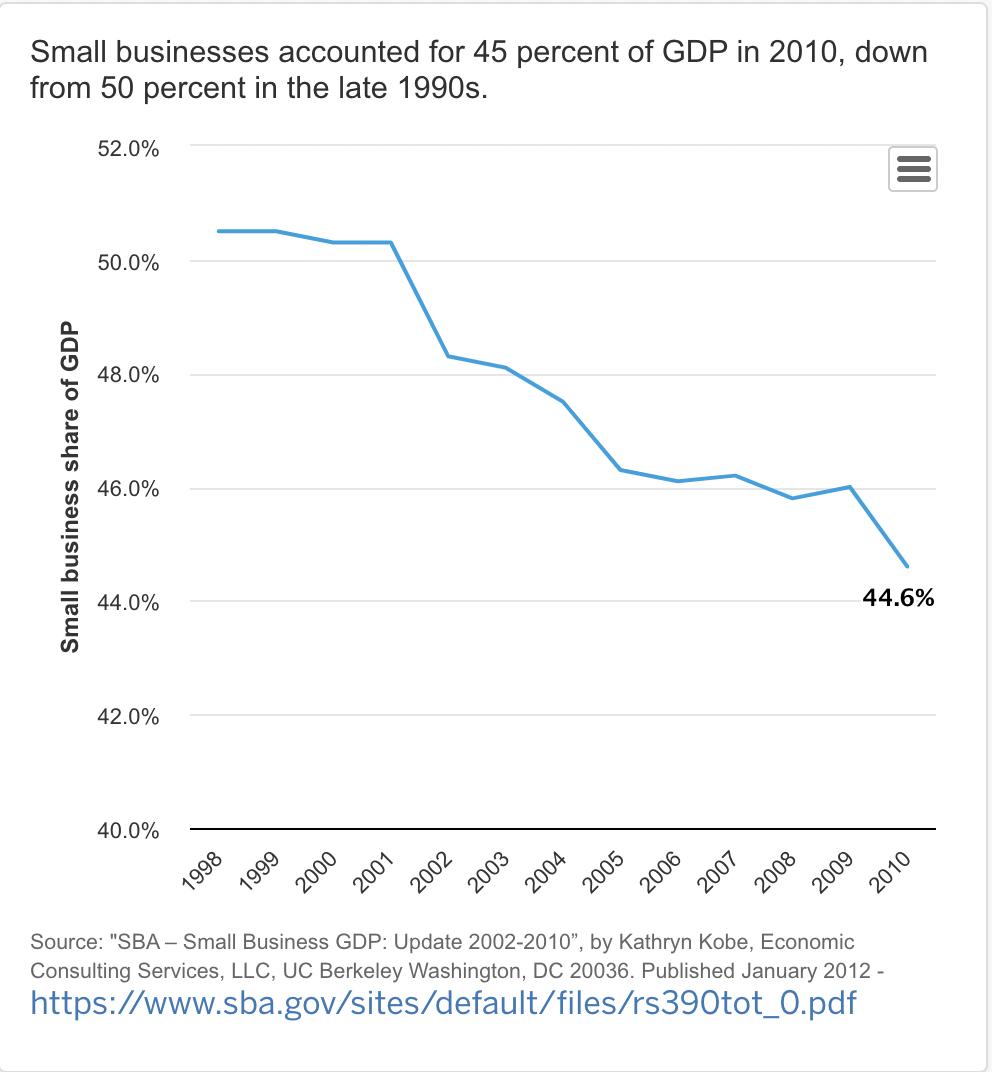

Харакири будет совершено в другой сфере, а именно путем уничтожения разнообразия в банковской системе США, которое нужно для поддержки экономического роста малого и среднего бизнеса. Хотя малый и средний бизнес в США обеспечены менее насыщенной региональной банковской системой, как в Германии, но именно региональные банки обеспечивают этот бизнес финансированием.

Для этих предприятий отношения между менеджментом/акционером и банкиром являются незаменимым катализатором для роста. Причем, когда мы говорим "банкир", мы подразумеваем не бездушную банковскую машину, а человека. Линейного менеджера небольшого банка, топ-менеджера или акционера. То есть того, кто в небольшом региональном банке принимает или формирует решение.

Это важно, поскольку подход к малому и подход к крупному бизнесу не может быть одинаковым. Если подходить к бизнесу со скоринговыми моделями, коэффициентами ликвидности и всем таким прочим, как это делают крупные банки, то малый бизнес вообще не надо кредитовать, поскольку риски предельно высоки. Крупный банк в этом отношении можно понять, он не может себе позволить глубоко погружаться в малый бизнес, у него просто недостаточно ресурсов для этого.

Владельцы и топ-менеджмент регионального банка, с другой стороны, может себе это позволить. Он знает собственника бизнеса, он понимает контекст и пути развития, банально он может верить и доверять этому собственнику, оценивая его не только по цифрам, генерируемым его бизнесом, но и по другим, неоцифрованным параметрам.

В 80-е годы появился такой литературный жанр как киберпанк, который также нашел свою популярность в кино. Если вы помните, там особо активно пугали читателя и зрителя японскими корпорациями, которые мало того, что, так сказать, захватили свою экономику, уничтожив малый и средний бизнес так, что только забегаловки с лапшой остались, но еще и угрожает самой свободной в мире американской экономике. А в итоге сами США скатываются в такую киберпанковскую антиутопию с главенством мегакорпораций.

Подведу итог. Мы рассматриваем здесь тенденции не одного или двух ближайших лет, а тенденции на 1-2 десятилетия, зародыши которых крайне интересно наблюдать уже сейчас. Я уже говорил о том, что если текущие тенденции сохранятся, то придут они к укрупнению крупнейших банков до мегабанков, которые поглотят активы малых и средних банков, что если не полностью убьет малый и средний бизнес, то значительно ограничит ему возможности развития.

Снижение доли малого бизнеса итак вполне себе укладывается в тенденции последних десятилетий, но крах региональной банковской системы эту тендению только усилит. В России доля малого и среднего бизнеса (тут надо отметить, что у нас средний бизнес это компании до 2 млрд. руб. выручкой, тогда как в США малый бизнес - это компании с выручкой до 40 млн. долл.) составляет 20%. Так что американская экономика вполне себе может приблизиться к нашим показателям в ближайшие десятилетия, если региональная банковская система в результате этого кризиса будет поглощена крупными банками или рассосется в руках государства, которое будет вынуждено распродавать активы после их попадания в руки FDIC.

Делается ли это целенаправленно или "так сложилось"? Судя по тому, что ФРС прекрасно осознавало последствия повышения ставки, а также то, что, по сути, идет безуспешная борьба с немонетарными факторами инфляции монетарными методами, я делаю ставку на то, что это история во многом запланированная. Но поживем - увидим.

P.S. Уже после публикации я задумался вот над чем. Смерть малого и среднего регионального бизнеса и укрупнение корпораций (а может быть и их превращение в мегакорпорации) повлечет за собой и укрупнение городов и городских агломераций. Крупному бизнесу неудобно владеть и развивать сеть производств/предприятий, ему выгоднее их концентрировать для повышения эффективности и снижения издержек. Мы это видим на протяжении последней сотни лет. Наличие малого и среднего регионального бизнеса - единственное, что пока что сдерживало тенденцию на укрупнение агломераций. Если этот тормоз перестанет работать, то мы очень скоро увидим увядание милых малых городков США по аналогии с Детройтом и тем, что мы видели у нас за последние 30 лет.

Поэтому для нас важным фактором стратегии развития страны, о котором я еще напишу, является пространственное развитие. Эту тенденцию однозначно нельзя пускать на самотек и ей нужно противостоять.