Закупка в публичный портфель, мнение по рынку, ПОЛЮС.

Добрый день господа, обещанный пост о разборе рынка. Думаю, что ждали вы не зря.

Начнем, как обычно, с инфляции.

Росстат вчера выдал 0,31% за неделю с 30 июня по 6 июля, после 0,22% неделей ранее. То есть недельная инфляция снова ускорилась, годовая замедлилась но только за счет индексации, которая даст нам по жопе осенью. Все это уже запомнили.😁

Если смотреть в структуру, то там ожидаемо топливо. Дизель +3,4%, бензин +2,1%. Плюс на прошедшей неделе плохо себя вели куры, переметнувшися к инфляционному огурцу с +2,3% за неделю. Всё остальное не так заметно. Да, инфляция растет. Но как вы понимаете — рост ставки топливные проблемы никак не исправит. А вот по экономической активности будет нанесен двойной удар. Вторичные же инфляционные эффекты пока так и не получили яркую выраженность. Поэтому, те кто делает ставку на холд или даже повышение ставки — просто ставят на уже полную неадекватность ЦБ.

По кредитам населению тоже вышли интересные данные.

Frank RG показал рост выдач в июне до 1,166 трлн рублей, это +17,2% м/м и +54,8% г/г. Годовая динамика здесь во многом из-за низкой базы прошлого года, но месячный рост все равно заметный.

Главный драйвер, как обычно, ипотека. Выдачи взлетели до 475 млрд рублей, почти в полтора раза к маю. Причина не внезапное улучшение жизни, а очередной забег за льготкой: льготной ипотеки в июне выдали примерно на 289 млрд против 180 млрд в мае. Народ успел забежать перед ожидаемым ужесточением условий с 1 июля, которое потом в последний момент перенесли на 1 октября.

Рыночная ипотека тоже немного подросла, но скорее по инерции от ожиданий снижения ставки, которые сейчас стали менее бодрыми. Кредиты наличными и автокредиты растут гораздо спокойнее: ускорения там уже не видно.

То есть снова видим временный разгон на льготной ипотеке, который может растянуться до октября. Но в реальном выражении неипотечные выдачи трудно назвать высокими — это скорее уровни 2017 года, а не какой-то безумный кредитный праздник.

Да, продолжился отток в наличные, но летом это частично сезонная история: отпуска, текущие счета, меньше срочных депозитов. При этом доля срочных депозитов остается высокой, около 55% в М2 с поправкой на сезонность.

Если совсем коротко, картины, что деньги внезапно сорвались с депозитов и побежали разгонять все вокруг, пока нет. Скорее наоборот, есть признаки нормализации и замедления роста.

А вот по бюджету есть что обсудить.

Дефицит за 5 месяцев составлял 6,01 трлн рублей, или 2,6% ВВП. По итогам января-июня дефицит снизился до 5,73 трлн рублей, или 2,5% ВВП. То есть за июнь накопленный дефицит уменьшился примерно на 280 млрд рублей. Те кто сегодня это успели посчитать — побежали откупать длину, это причина сегодняшнего роста RGBI, а не та хрень, которую вы прочитаете у аналитиков😁

Причина — расходы бюджета в июне выросли на 13% г/г, против роста в январе–мае 17% г/г

При этом рекордные доходы как раз были не нефтегазовые — которые остались на уровне Мая. а ненефтегазовые, в первую очередь налоги.

Слабая, но причина для оптимизма, что мы можем закончить год с дефицитом близким к прошлому, если нас не обманули и большое авансирование было в начале года, и в декабре мы не увидим рекордный рост, как в прошлые годы. Главный вопрос все равно остается в параметрах бюджета, который мы увидим ближе к осени и вот там могут быть неприятные сюрпризы.

Среднемесячный курс доллара сдвинулся с 73 в мае к 73,5 в июне. Произошло это за счет сокращение продаж нефинансовыми компаниями $27,7 млрд против $28,1 млрд в мае. А вот покупки нетто-покупателей выросли с $12,6 млрд до $15,5 млрд, что и помогло рублю немного ослабнуть.

Интереснее поведение крупнейших экспортеров. Они сократили чистые продажи валюты с $10,2 млрд до $7,6 млрд, не смотря на приход валютой выручки от дорогой нефти, которую все ждали. То есть валюту просто оставили во внешнем контуре «про запас». Если ситуация с Ормузом будет идти по той же траектории — стоит ждать этот навес продаж и очередное укрепление рубля.

По ОФЗ в июне главным покупателем было доверительное управление: +174 млрд рублей. Прочие банки купили на 80 млрд, население на 35 млрд. Продавали НФО на 29 млрд, нерезиденты на 21 млрд и немного СЗКО, минус 11 млрд. И вот уход с рынка СЗКО и НФО как раз и давил на стоимость долга.

Хорошая новость в том, что ЦБ выровнял ситуацию с ликвидностью, а Минфин отказался от проведения аукционов. Это сняло часть напряжения с долгового рынка.

В дальнейшем, с учетом бюджета, который вышел умеренно оптимистичным, на июльском заседании у нас появляется развилка.

Развилка практически равнозначная, хотя опроса аналитиков еще не было. Но, по моим прикидкам, ожидания будут примерно 50 на 50: либо кат на 0,25 п. п., либо сохранение ставки на текущем уровне.

Основной вопрос, как для длины в ОФЗ, так и для самого фондового рынка, заключается не только в решении, а в том, как будет воспринято сохранение ставки. Как вы могли видеть по последним месяцам, реакция у нашего рынка может быть избыточной, нервной и местами совершенно неадекватной.

Поэтому активно набирать позицию в длине до июльского заседания, до которого осталось всего ничего, возможно, и не стоит. Однако с учетом неплохого бюджета и сохранения шанса на кат, окно возможностей сейчас тоже может быть неплохим. Все зависит от того на сколько вы уже «загрузились"😁

Что важно понимать?

К концу года ставка так или иначе придет в район 13,5%. На мой вкус, это практически неизбежно. Вопрос в другом: мы придем туда ровно, через постепенное снижение и нормализацию ожиданий, или придем туда через дальнейшее усугубление ситуации на рынке долга, рынке акций и в финансах конкретных компаний.

Конечная же точка, на мой взгляд, неизбежна. Исходя из ситуации в экономике и состояния корпоративных финансов, несмотря на свою тугодумость, к концу года ЦБ будет вынужден прийти примерно к тому же мнению, потому что других вариантов у него уже не останется. Но нервы могут потрепать, хороших и взвешенных решений от своего ЦБ мы уже не ждем😆

Переходим к рынку акций.

Начнем собственно с обзора рисков финансовых рынков ЦБ, который все уже обсудили, потому что по проценту подгоревших задниц — он стал рекордным.

И я как порядочный человек, конечно же тоже не пройду мимо, потому что об этом надо говорить, а точнее — задавать вопросы ЦБ в лоб. Если человека с яйцами так и не найдется — придется судя по всему пробиваться на прессуху ЦБ. Но после этих постов меня туда скорее всего уже не пустят😆

От чего подгорело. Это раз:

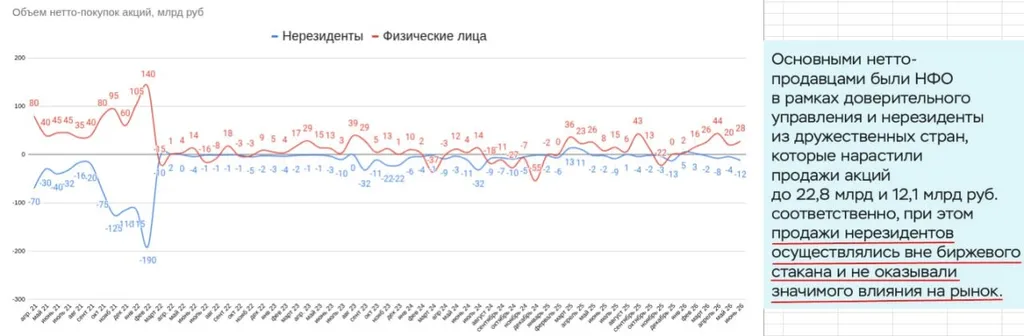

Куда деваются акции после продажи вне биржевого стакана, конечно же никто у ЦБ не спросит. Иначе откуда такая уверенность у регулятора, что они не оказывают давления?

А второе — это откуда у этих дружественных резидентов регулярно появляются акции со всё бОльшими объемами, если с начала СВО они выступают чистым нетто-продавцом и нихрена не покупают? Давайте поможем Дашеньке, точнее ЦБ найти этот бесконечный источник эмитентов из Армении😁

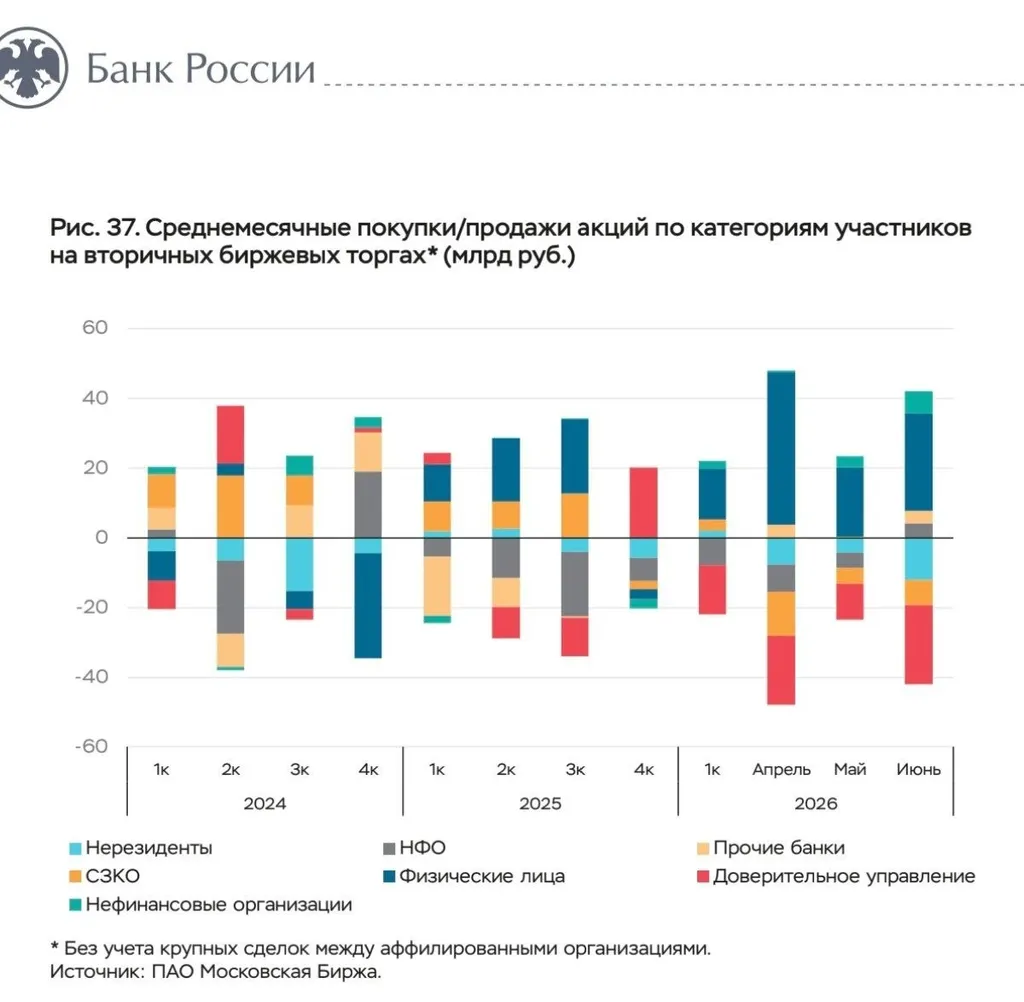

Это картинка 2 для большей наглядности. Слив заблочки происходит в том числе через ДУ.

Физики продолжают на своем горбе тащить это корзину с говном, простите с Мосбиржей и выгребать в стакане пакеты заблочки, все сказки о выводы из ПИФов и прочий бред оставьте эфирам на РБК. Физики как были так и остались главным нетто-покупателем, благодаря которым рынок в РФ до сих пор существует, равно как и функционирует рынок долга и капитала. ЦБ — разуй глаза, пока вы всё не просрали окончательно. По моим личным ощущениям — этот забег, если ничего не изменится — может стать последним. Деньги на додэпы и терпелка закончились у многих.

На самом деле, глядя сегодня на рынок, я специально дождался обеденного времени и могу быть достаточно оптимистичен. Безусловно, это очень осторожный оптимизм, но по факту мы видим, что третий день у нас нет особых серьезных распродаж расписочников и давления, кроме отдельных акций. Но даже там в целом давление не критичное.

Тот же СБЕР, у которого сегодня вышел отчет, как и все предыдущие отчеты, очень достойный. По сегодняшним ценам Сбербанк уже смело попадает в топ-5 акций с самой высокой потенциальной дивдоходностью следующего года.

Вопрос у всех лишь один — где подвох?

Потому что ситуация, как рыночная в целом, так и в Сбербанке конкретно, до боли напоминает ситуацию в Газпроме в 2021 году. И этот вьетнамский синдром, конечно же, не дает многим покоя.

А вторая проблема — это проблема расписок. Они были в СБЕРе, продажа расписок СБЕРа остается. Вы можете посмотреть на открытие основной сессии в 10 часов утра прямо сегодня и увидеть этот роскошный шип вниз. Это все те же продажи буквально парой заявок, которые продавили рынок на целые два рубля. Объем можете прикинуть сами.

Так вот, возвращаясь к остальному рынку, в целом все выглядит достаточно неплохо. Даже на фоне неоднозначных заявлений после саммита НАТО и самого достаточно неоднозначного саммита по причине того, что он был весьма закрыт. Значит, там решались какие-то серьезные внутренние вопросы, и оптимизма России, безусловно, это не добавляет.

Но, как вы видите, рынок при этом не переписал никакие минимумы. То есть геополитика здесь уже, вопреки мнениям экспертов, по сравнению с давлением расписочников, просто ушла на второй план.

Отдельно нам надо конечно поговорить про кейс ПОЛЮСа.

Безусловно, его нельзя рассматривать в отдельности от всего рынка по одной простой причине: если мы увидим в Транснефти и Сбербанке похожие решения, как вы можете понять по реакции акций Полюса вчера — наш фондовый рынок можно будет просто хоронить. Причем хоронить в прямом смысле слова.

Но мы будем надеяться на лучшее, инвестор должен быть оптимистом😁

Говоря же о Полюсе, надо сказать следующее. Да, безусловно, инвест-кейс был нарушен. Инвест-кейс был нарушен в том формате, что пусть дивиденды в компании были небольшими, но это был стабильный денежный поток, и эти небольшие дивиденды, если мы учитываем золотодобытчиков, были весьма достойными.

Все компании, которые не платят дивиденды, как вы можете видеть на нашем рынке — могут стоить сегодня сколько угодно. Котировки акций вчера это подтвердили, и компания, конечно, сама удивилась, что этим решением стерла практически четверть своей капитализации.

Как я уже писал, для вопросов финансирования решение было явно не из лучших.

Почему это произошло?

Здесь не стоит читать всяких экспертов и аналитиков, которые льют вам понос в уши в телеграм-каналах, которые я не буду называть. Они не имеют никакого отношения к действительности. Кейс с плохими новостями для того, чтобы провести выкуп и, соответственно, провести дальнейший делистинг, не имеет к этому никакого отношения.

Компания действительно порезала дивиденды в преддверии КАПЕКСа, в первую очередь Сухого Лога, и в преддверии роста себестоимости по AISC. Как вы могли видеть из гайденса, на этот год уже достаточно большое количество унций будет добываться с AISC выше 1000 долларов. И по новым проектам, которые компания развивает с учетом текущих реалий, они говорят о себестоимости, даже превышающей 1700 долларов за унцию, это уже немалые деньги.

Конечно же, все это не является ответом на вопрос, зачем нужно было отменять дивиденды аж до 2030 года и так сильно бить по рынку. Но фактически компания ждет windfall tax, о котором мы все давно говорим, и заложила себе мост безопасности для этого в виде отмены дивидендов.

На финансовом состоянии компании это, безусловно, отразится в самом лучшем формате к 2030 году. При запуске Сухого Лога компания сможет прийти практически без долга. Если конечно сотни миллиардов в год, вместо этого не будут уходить на благотворительность, верно?😉

Проблема в том, что инвест-кейс был нарушен два раза подряд. Первый раз — нерыночным выкупом, фактически у одного из мажоритариев. Второй — вчерашней ситуацией. Если один кейс и отсутствие коммуникации от компании миноритарии еще могли простить, то два подобных кейса подряд привели к тому, что вы видели.

Разрушен ли он полностью в компании? Конечно же, нет.

Компания остается крупнейшей не только в России, но и после запуска Сухого Лога войдет в топ-3 мировых компаний. Поэтому истории по типу ЮГК или Солидкора, он же Полиметалл (помните ещё такую компанию?😁) тут почти невозможны. Конечно же, она не может стоить как Сургутнефтегаз, EN+ или даже Русал, которые не делятся дивидендами и могут стоить вне зависимости от стоимости сырья сколько угодно.

У компании всегда будет фундаментально обоснованная цена, пусть и с дисконтом, и временами немалым😁 но всегда найдутся крупные, в том числе международные игроки, которые захотят такой актив купить. Дивполитика остается в силе, её никто не отменял и при улучшении ситуации на рынке золота/ курсе рубля/ геополитики — можно рассчитывать на возвращение к выплатам.

Поэтому бежать сломя голову и закрывать в минус всю позицию, возможно, не стоит. По крайней мере, в публичном портфеле этого делать я не буду.

Это немного забавно, но средняя стоимость нашей покупки до сих пор делает эту позицию прибыльной. И это несмотря на все полученные нами дивиденды.

Поэтому, возможно, при росте котировок я немного порежу позицию в пользу тех же самых валютных облигаций Полюса, которые на сегодня дают уже практически 9%. Я бы обратил на них внимание для диверсификации валютной части. Но основная позиция останется на месте.

Поза в портфеле сама снизилась практически до 6%, на сегодняшний день это 6,44%. Возможно, эти полпроцента я и срежу в пользу валютной облигации.

5-6% — это та сумма, которую я бы хотел держать в портфеле в долгосрок, в том же формате, что и условный Газпром. Скажем так, как опцион на светлые времена нашего рынка. Жаль лишь, что я по хаям я пофиксировал в публичном портфеле лишь часть позиции и не сократил до тех значений, которые хотел. Рынок это сделал за меня😁

Все, что я мог сказать в открытом формате о том, что думаю о компании Полюс, я сказал.

У меня есть мои личные догадки по поводу происходящего, но в открытом формате их не будет. Поэтому кому надо — сможете прочитать в статье этой недели на проекте «Спонсор для продвинутых инвесторов».

Последние пару слов я хочу сказать о закупке.

Вчера, я покупал валютный Акрон, и еще будут делаться покупки, учитывая укрепляющийся рубль. Это хорошее окно для набора валютных позиций, и они будут делаться, как я и планировал.

Но я хотел сделать небольшую ремарку.

Практически во всех валютных выпусках существует достаточно большой дисконт. Обычно этот дисконт появляется при росте валюты, но, как мы видим сейчас, при снижении он не особо-то и уходит. Это дает нам достаточно уникальные возможности по получению временами долгосрочной, в 3-4 года, доходности в валюте вплоть до 9%.

Что на примере мирового рынка является практически уникальным явлением. Безусловно, этим стоит пользоваться. Для тех кто ищет риск-оффа, я бы этим не пренебрегал.

Но я хотел бы также акцентировать ваше внимание на том, как правильно делать покупки валютных облигаций.

Дело в том, что там не такая большая ликвидность, и практически всегда вы можете видеть спред в стакане между стоимостью покупки и продажи, который временами доходит до 1,5-2%. В случае если мы с вами говорим о достаточно коротких облигациях, это очень существенная величина.

Поэтому по возможности никогда не покупайте по рынку, выставляйте заявки на покупку хотя бы с края стакана на покупку. Или ещё ниже — по интересующей вас цене. Периодически приходят крупные продавцы, которые не хотят ждать и вам могут дать хорошую цену. Таким образом, постоянно выставляя заявки, перевыставляя их один-два раза в день, вы можете, так сказать, рыбачить и собирать эти выпуски с достаточно неплохой доходностью. Тот же принцип, что и в опционах.

Это то, как надо правильно покупать валютные облигации.

На этом все. Надеюсь, вам было интересно и полезно.

Хорошего вам дня.🖐