Закупка в публичный портфель #акциина5000

Добрый вечер господа — среда подходит к концу, а значит время закупки в публичный портфель #акциина5000

Если мне не изменяет память — в этом месяце нашему 5000-му портфелю исполнится 5 лет. Через пару лет уже можно и в школу.😁 Будет интересно подвести итоги, сколько удалось заработать, на сколько обогнать индекс, но в долларах мы точно разбогатели🤣

Я ещё честно не считал, но думаю что альфа подтянулось к моей средне-исторической, в этом году я чуток постарался к юбилею сильнее чем обычно, даже на такой дерьмовом рынке, всё-таки дата круглая😁 Я считаю, что цель минимум мы однозначно выполнили и продолжаем ее выполнять — реально, на примере показали, что из небольших пополнений, по 5 тыс рублей в неделю — можно сформировать какой-никакой капитал, с которого уже сегодня эти 5 тыс руб в неделю можно, в случае необходимости, без риска забирать обратно, не трогая сам капитал. Мелочь, а приятно. Но ладно, об этом поговорим в конце месяца, а сейчас — наши стандартные наблюдения.

Инфляция сегодня внесла негатив, в стан врага, к Черному морю, из-за ослабления рубля перешли поездки в Азию и огурец. Дизель так же нашел отражение в котировках, если вы думаете, что маржа переработчиков взялась из неоткуда, а мы живем в идеальной топливном мире, на который внутри страны ничего не влияет — вы ошибаетесь. Как итог:

ИНФЛЯЦИЯ В РФ С 26 МАЯ ПО 1 ИЮНЯ УСКОРИЛАСЬ ДО 0,15% С 0,07% НЕДЕЛЕЙ РАНЕЕ — РОССТАТ

ГОДОВАЯ ИНФЛЯЦИЯ В РФ НА 1 ИЮНЯ ВЫРОСЛА ДО 5,39% С 5,33% НА 25 МАЯ, СЛЕДУЕТ ИЗ ДАННЫХ РОССТАТА

Считаю ли я это критичным? Вовсе нет, ни этих данных, ни заявления Ведяхина, недостаточно для того, что бы ЦБ сменил свою траекторию, о которой я вам сказал год назад и в целом, этот год можно было бы не обсуждать это вообще😆

ВВП РФ В АПРЕЛЕ ВЫРОС НА 1,3% В ГОДОВОМ ВЫРАЖЕНИИ ПОСЛЕ РОСТА НА 1,9% (ОЦЕНКА УТОЧНЕНА С 1,8%) В МАРТЕ — МИНЭКОНОМРАЗВИТИЯ

ВВП РФ ЗА ЯНВАРЬ–АПРЕЛЬ ВЫРОС НА 0,2% В ГОДОВОМ ВЫРАЖЕНИИ — МИНЭКОНОМРАЗВИТИЯ

Как видите — МинЭк насчитал даже символический рост ВВП, на уровне бултыханий середины прошлого года. А это значит что? Что никакого переохлаждения нет, а если есть — то вы сам дурак и кредитные средства и дальше по тексту вы сами знаете. А поскольку мы наблюдаем и инфляционный всплеск — о котором, в части дизеля, справедливости рад ЦБ говорил на прошлых заседаниях, то и снижать на 1% тоже никто не будет.

ОФЗ на этом фоне выглядят грустно и расти отказываются, что и подтверждает сегодняшний аукцион МинФина.

С утра наконец разместили «коротыша» 3-летний ОФЗ-26237 на 35 млрд руб. по номиналу, при спросе в 91 млрд руб. Доходность отсечки 13,53%, премия 1 пункт. На этом хорошие новости заканчиваются, потому что коротышей давно не было и рынок по ним изголодался, а вот длины нам отсыпают от души и все кто уже хотели — наелись😁

На втором аукционе была легендарная у физиков, наибольшая дюрация в лице 15-летки ОФЗ-26238. Но и легендарность тут не помогла — продали на скромные 21 млрд по номиналу, при спросе в 43 млрд. Доходность YTM 14,55%, 2 пункта премии. Ажиотажа явно не наблюдается.

Переходим рынку акций.

Здесь всё гораздо активнее, но не особо веселее😁 Вчера даже показалось, что перед открытием ПМЭФ мы возможно подрастем, днем тоже были попытки разворота, но потом вернулись продавцы, Рубио заявил, что шансы на урегулирование СВО невелики, а про ПМЭФ появилось всё больше тревожных смехуечков о том, что это больше похоже на расширенное заседание СовБеза. Грустно об этом говорить, но судя по всему и главный экономический форум теперь не про экономику. Можно сказать что он и раньше был не особо про неё, но вы прекрасно поняли о чем я. Позитива отечественному инвестору, судя по всему ждать пока неоткуда, кроме заседания по ставке.

Сегодня Минфин объявил о покупке валюты по бюджетному правилу в июне на 9.9 млрд рублей в день. Это гораздо больше, чем было в прошлый период, но по-прежнему недостаточно для значимой девальвации. Поэтому время, для набора валютной позиции всё ещё есть, спешить особо некуда. При этом — я считаю девальвацию совершенно неизбежной. Да, многие так считают, но исходя из бюджетного дефицита — если мы с вами заложим окончание иранского конфликта к осени, у нас есть ещё порядка 9 мес лага, с хорошими ценами на нефте-газ, а дальше ситуация вернется в статус кво, начала года. И как вы понимаете — ненефтегазовых доходов в виде допналогов тоже собрать особо не с кого. Поэтому время есть, но доля валютных инструментов, в консервативном портфеле за этот год обязана появиться.

Компании продолжили отчитываться за 1й квартал. По Роснефти я напишу отдельно, а сейчас очень коротко остановлюсь на 2х компаниях из портфеля — Транснефти и ФосАгро.

Кратко по 1К26 Транснефти:

Многих разочаровало незначительное снижение прибыли акционеров на 9,2% Операционная прибыль при этом снизилась на 2,4%. Почему так? Если кратко — тариф вырос на 5%, а расходы выросли намного больше, к примеру рост ЗП+20%. Плюс уменьшились доходы от кубышки из-за снижения ставки + переоценки в совместных предприятиях. Как итог — дивбаза за первый квартал 44,5 руб.

Тем не менее, у компании остается большая кубышка, почти нет долга и положительный денежный поток, что в наше время дорогого стоит. Я думаю, что свои 180 руб дивиденда за год компания сможет заработать, с учетом текущей цены, которая включает дивиденд в районе 200р, это дивдоходность порядка 15%, что выше любых ОФЗ + хоть какая-то индексация тарифа. В этом смысл её удержания в портфеле.

По ФосАгро всё несколько грустнее:

После отчета за первый квартал и рекомендации не выплачивать дивиденд, акция достаточно резко обвалилась. Она не стала от этого дешевой, просто стала не такой дорогой😁

Меня давно не удивляет реакция недалекого рынка, но до сих пор удивляет реакция некоторых аналитиков на то, что оказывается сера забрала на себя всю прибыль, через себестоимость, а удобрения не так сильно выросли, как фантазировалось.

Вы прекрасно помните Пост от 18-го Марта КАРЛ😂, это самое начало операции в Иране, когда я начал резать ФосАгро после роста:

Во-первых на текущем возможном кризисе рынка удобрений, конкретно у ФосАгро я не особо вижу возможностей по рекордному росту маржи. Из последнего отчета вы можете узнать что компания до сих пор покупает огромное количество серы, и по памяти затраты на неё ещё ДО текущего кризиса с ростом цен на серу выросли больше чем в 3 раза. То же самое произойдет с покупными аммиаком и газом. При этом у ФосАгро, в моменте очень большое количество продаж идет внутри страны, судя по таможенным данным, смогут ли они нарастить экспорт и продать удобрения с премией на международном рынке — вопрос, а то что себестоимость вырастет — факт. Ну и сам график цен на Ди-аммониум фосфат пока не вызывает приступов восторга. Во-вторых, у ФосАгро значительная часть долга до сих пор в валюте и как вы понимаете — переоценка за счет более высокой выручки будет как минимум частично нивелирована убытками от переоценки долга.

Как видите — это мягко говоря было предсказуемо, равно как и огромные фин расходы, из-за огромного долга, о которых я кучу раз писал и даже рассказывал в подкастах с прошлого года. Единственное, на что я могу списать — что люди не в теме, не понимают принципа ценообразования в удобрениях и работы этого рынка.

Итоги же таковы: чистая прибыль за 1 квартал почти исчезла: с 48 млрд до 221 млн руб, то есть около 2 руб/акция. Но здесь важно понимать, что здесь огромная курсовая переоценка, поэтому смотреть «в лоб» и паниковать тоже не стоит.

Операционно: выручка упала на 18% г/г до 131 млрд руб, себестоимость выросла на 16% до 94 млрд, операционная маржа упала с 24% до 12%.

Свободный денежный поток резко просел: 5.5 млрд руб или 42 руб/акция против 35 млрд и 269 руб/акция годом ранее. Долг вырос до 341 млрд руб, но там скорее всего тоже валютная переоценка, по большей части. Финрасходы остаются гигантскими, но будут снижаться из-за ставки.

Отмена выплаты дивидендов, на мой вкус — это скорее позитив, но наш рынок любит только дивиденд. Компании с почти отсутствующим свободным денежным потоком, при таком долге растить его дальше, ради дивидендов — на такое могут пойти только мудрые управленцы, не будем показывать откуда пальцем. Поэтому я рад, что мажоритарий — хозяйственник отстоял будущее компании. Резюме — не все так плохо, точнее все ожидаемо плохо, но откупать обратно я бы хотел ближе к 5000р. Не факт что нам их дадут. 5500р тоже неплохо, особенно если мы рассчитываем на девал и открытие Ормуза к концу года.

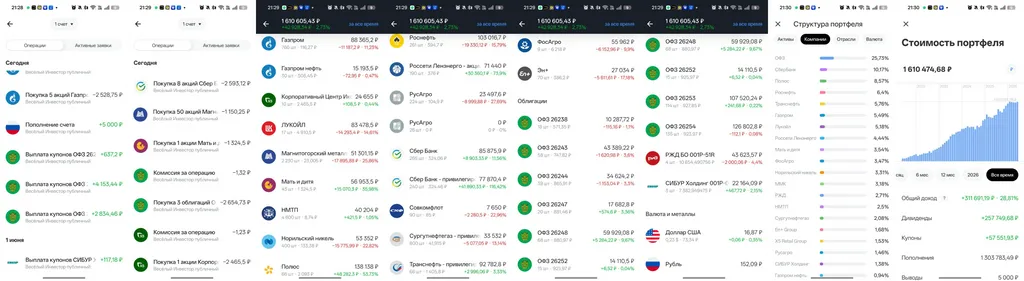

К закупке.

Пришли неплохие купоны от ОФЗ 26248, 26243, 26238 и СИБУРа. Сегодня я их с радостью потрачу и хотя изначально я хотел просто докупить валютных облигаций — текущие цена как на акции так и ОФЗ заставили меня передумать. Плюс в большинстве валютных облигаций сейчас есть премия в цене из-за ожидания девальвации.

Первой покупкой будет 5 лотов Газпромнефти (SIBN)

Ормуз остается перекрытым, нефть не снижается, крэк спреды и маржа переработчиков остаются высокими, НПЗ Газпромнефти (тьфу-тьфу) не пострадали, а цена всё там же. Как говорится — а Васька слушает, да ест😋

Вторая покупка 1 лот Корпоративный центр Х5 (X5)

Продолжаю набор позиции в ритейле, хочется довести её до какого-то минимально разумного размера в 4-5% В Х5 аналогичная ситуация, как и в ГПН, компания обьявила дивиденд, хотя многие боялись что не заплатят, но расти пока не спешит😁

Третья покупка 3 лота ОФЗ 26247

В момент наибольшая доходность в длине.

Четвертая покупка 1 лот Мать и Дитя (MDMG)

Жаль не успел купить побольше ниже 1300р.

Пятая покупка 8 лотов СБЕРа (SBER)

Продолжаю поддерживать долю СБЕРа, по текущим ценам не делать этого грешно.

Шестая покупка 5 лотов ММК (MAGN)

Пока комбинат около исторических минимумов — будут плавно добирать позу.

Но после всего, повторюсь — валютные инструменты тоже выглядят хорошо и быть должны.

На этом всё, надеюсь было полезно, хорошего вам вечера✋