ВТБ. Причины роста акций.

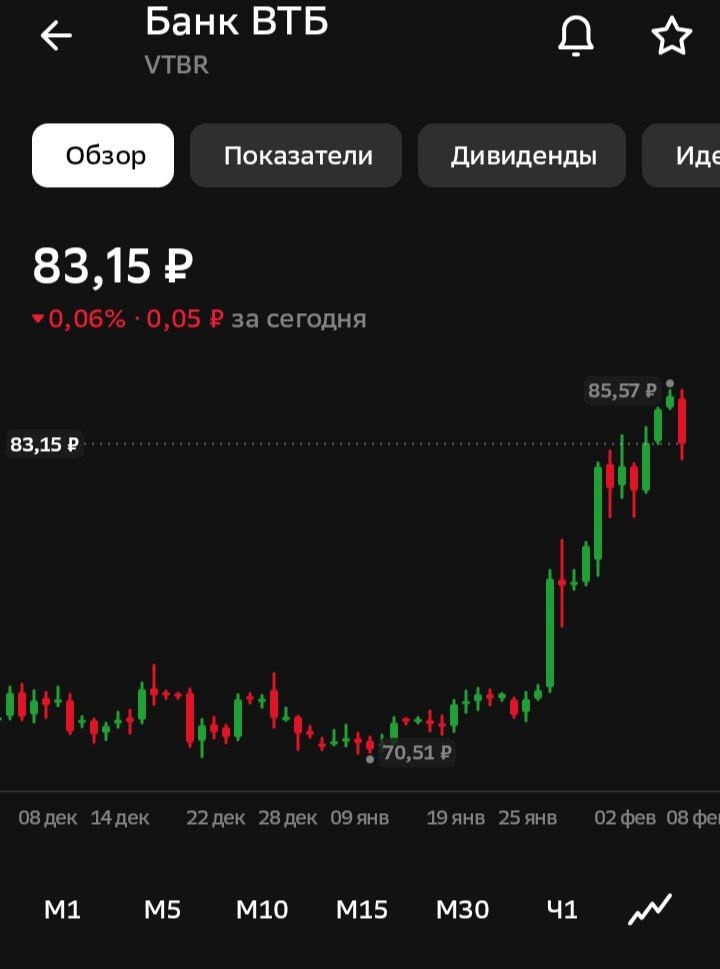

До 29 января акции банка ВТБ два месяца уныло болтались около 70 руб. И вдруг неожиданно выросли за 10 торговых сессий на 17%. На пике в воскресенье стоили 85,5 рублей, сейчас 83 руб. При этом значимых корпоративных новостей не было. Поищем причины.

Единственное событие, которое я обнаружил и которое, как мне кажется, могло повлиять на котировки — это встреча главы ВТБ Андрея Костина со студентами Государственного университета управления 30 января, где тот сообщил:

«У нас в 2025 году прибыль составила 500 млрд рублей, в 2026 году 600 млрд рублей планируем или, может быть, даже 650 млрд рублей. Я думаю, что у нас будут возможности для наращивания капитала и выплаты дивидендов. Наша стратегия — это, конечно, ежегодная выплата дивидендов».

Почему рост акций стартовал днем ранее? Не знаю.

Официальный отчет МСФО за 2025 год ВТБ планирует опубликовать в феврале, однако заранее раскрытые Костиным данные не представляют из себя какого-то сюрприза, ведь планы получить годовую прибыль 500 млрд руб представители банка озвучивали неоднократно в течение прошлого года. Да и итоги 9 месяцев подтверждают реалистичность выполнения намеченных планов.

Я уже писал, что в случае достижения целевого финансового результата и выплате акционерам 50% прибыли, дивиденд на обыкновенную акцию составит 19 руб.

Какой фактор, на мой взгляд, участники рынка недооценивают? На протяжении всего второго полугодия 2025 г. зампред Дмитрий Пьянов на всех конференциях и интервью прогнозировал коэффициент выплаты 50%. Однако 1 декабря Костин заявил, что по итогам года ВТБ рассчитывает выплатить дивиденды в размере от 25 до 50% чистой прибыли в зависимости от уровней достаточности капитала.

Как это следует понимать? Человек, давно живущий в России и знакомый с методами коммуникации на финансовом рынке, воспримет слова вышестоящего руководителя как более важный сигнал и, отталкиваясь от непростой ситуации с достаточностью капитала банка, будет рассчитывать на нижнюю границу диапазона.

Поэтому предполагаю, что летом будет дивиденд 25% или 9,5 руб на акцию, тогда форвардная дивдоходность к текущим котировкам составляет всего 11%. По сравнению с альтернативами, например, Сбер или ДОМ.РФ, это немного.

Считаю, что рынок в очередной раз ошибся, слишком радужно оценив будущие доходы от владения акциями банка ВТБ. Конечно, могу ошибаться.

Подобные экспресс-заметки, вдумчивые разборы отчетов компаний, список рекомендуемых акций и облигаций с пропорциями в модельном портфеле, ответы на любые интересующие вас вопросы — все это вы найдете в моем проекте «ИнвестПрактика». Чем он может быть полезен для вас, написал тут.

Выбирайте любой из трех уровней подписки и добро пожаловать на борт!