[Мейнстрим аналитикс ФРИ] «Золотая лихорадка» в условиях глобальной неопределенности

==НЕ ЯВЛЯЕТСЯ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ==

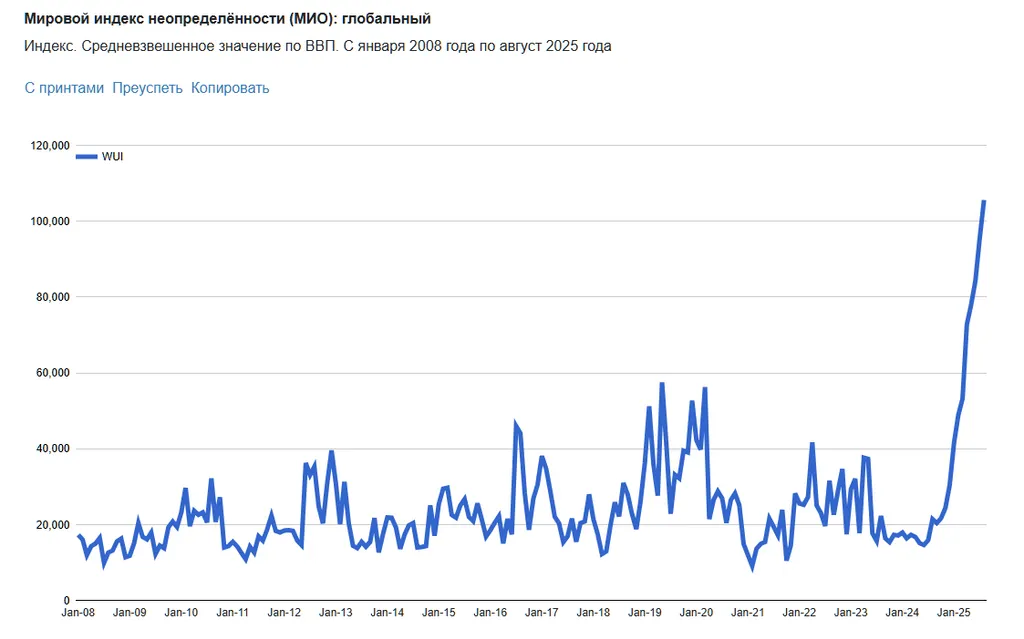

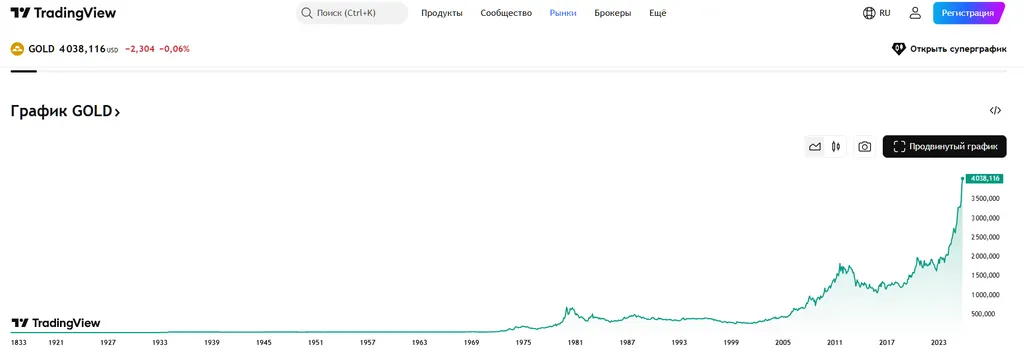

Друзья, на фоне мировой политической, экономической и эмоциональной неопределенности (график сверху), снова растёт популярность желтого металла (график снизу).

В связи с этим, сегодня будет исключительно «золотой» выпуск со схематичным описанием «на пальцах» как работает главный защитный актив и причем тут безработица и 10-летние трежерис США.

Поехали.

Как вы наверняка знаете, наш мир не делится на «черное» и «белое», а представляет из себя неописуемо сложное «среднее», состоящее из кучи случайных и непредсказуемых факторов, как прямо влияющих друг на друга, так и, хоть и соседствующих, но совсем не пересекающихся между собой.

Пример тупого взгляда на мир: если бы не Гитлер, то не было бы Второй мировой войны

Пример адекватного взгляда на мир: неизвестно, пришел бы к власти коллективный «Гитлер», если бы Версальский договор не предполагал унизительного, публичного и экономически невыполнимого наказания Германии, которое впоследствие маргинализовало и радикализировало немцев

При этом, есть вполне логичные психологические и перемежающиеся с макроэкономикой законы, которые так или иначе «двигают» рынок в том или ином направлении.

Глобальный пример: президент объявляет военное положение → часть населения мобилизуется, другая часть покидает страну → гражданская экономика проседает

Локальный пример: новости трубят о небывалом росте какого-либо актива → все хотят им обладать → цена разгоняется ещё сильнее

Если уважаемый читатель решит, что нынешняя «золотая лихорадка» как раз про второй пример, то будет корректным сказать, что это не совсем так, в виду, как раз таки, сложного и взаимосвязанного устройства мира. Проще говоря, наблюдаемый ускоряющийся рост цены золота — это следствие, а не причина.

Почему золото?

С точки зрения инвестора, золото (как и модный нынче биткоин, с рядом оговорок) исторически выполняет защитную функцию капитала.

Как вы могли догадаться, случилось это не «просто так» и не потому, что «кто-то так решил» — в этой функции заложена определенная логика, которую кратко можно описать как «альтернатива доллару» или «анти-доллар», если угодно.

Известно, что доллар — мировая валюта, являющаяся резервной практически во всех ключевых экономиках мира. Проникновение доллара настолько глубоко, так сильно он интегрирован во все импортно-экспортные процессы, что от его стабильности буквально зависит комфорт нашей обыденной жизни (более половины международных транзакций и 60% мировых резервов — долларовые).

Но что значит резервная валюта?

Это значит, что когда национальная валюта начинает чувствовать себя «плохо», на помощь ей приходит «надёжная» запасная и, тем самым, как бы спасает её от моментальных экономико-политических шоков. По сути, «иметь доллары на счету» означает «диверсифицировать рублёвые (или какая там у вас валюта) риски».

Но просто хранить бумажные (или электронные) доллары глупо, ведь они, как и любая другая валюта, подвержены инфляции, что на длинных отрезках времени порождает просто колоссальные потери номинальной стоимости (представьте годовой убыток от 4% инфляции на сумме 100 млрд долларов).

Поэтому, для придания стабильности своим резервам, мировые банки и крупнейшие инвестиционные фонды держат свои деньги не в виде долларов, а в виде активов — т. н. американских трежерис (или, по-русски, госдолг США).

Как работает госдолг США?

Когда условный ЦБ какого-нибудь Китая (или обычный Лёша из Перми до февраля 2022) покупает трежерис — он даёт взаймы правительству США под определенный процент.

Далее по классической схеме облигаций: купил на $1000 под 4% на 10 лет → каждый год получаешь по $40 процентами → через 10 лет получаешь свою $1000 обратно → круг замкнулся.

В теории это всё звучит стабильно и круто ровно до тех пор, пока не начинаются проблемы с американской экономикой и, как следствие, самим долларом.

Переломный момент

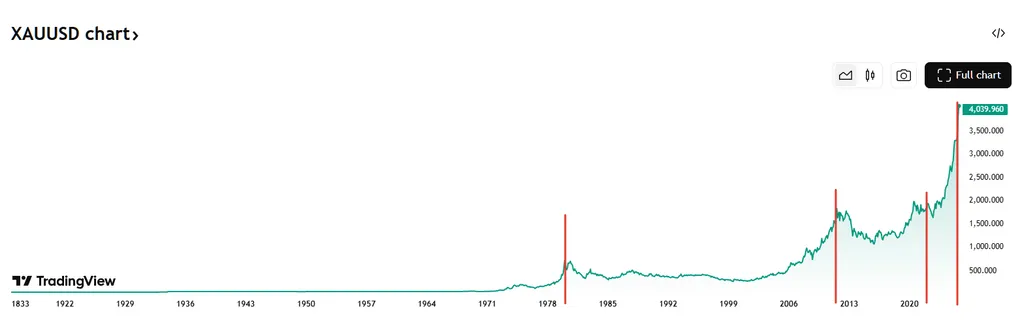

Вернемся к графику цены золота, на котором видны характерные «пики» стоимости в 80х годах, далее постепенный рост с 2008 по 2012, потом в ковид, далее СВО (казалось бы, причем тут США?) и текущий «туземун»

Понимаю, что не каждый русскоязычный читатель глубоко погружен в историю США, поэтому кратко выделенные периоды можно описать так:

1979-1981 — стагфляция в США на фоне нефтяного шока в исполнении Ирана и ОПЕК — инфляция 10-13%

2008-2012 — мировой финансовый кризис и ожидания дефолта в США + включение «печатного станка» (QE — Quantitative Easing — массовая скупка трежерис самим США) — дефляция, первое падение доверия к доллару из-за QE

2020-2022 — полномасштабная печатностаночная операция США (QE 2.0) на фоне торможения экономики из-за ковида — +6 трлн напечатанных долларов, инфляция 1,2→8%

Если очень грубо, то исторически сложилась прямая корреляция между «доверием к США» и «ценой на золото». Чем выше было доверие к зелёной бумажке — тем дешевле стоило золото и наоборот. И обычно, когда доверие к США, на фоне восстановления её экономики, возвращалось, корректировалась (опускалась до «средних значений») и цена золота.

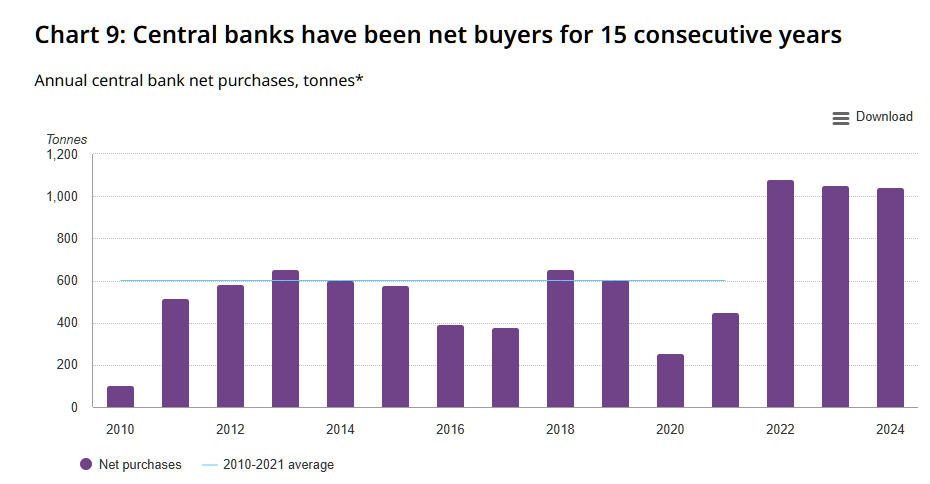

Но всё изменилось в 2022 году, когда сначала из-за санкций были заморожены российские долларовые резервы, а затем и вовсе была объявлена «торговая война» Китаю.

Эти два простых, понятных и неправильных решения послали миру четкий сигнал, что активы в долларах могут быть политически рискованными. Именно в 2022 году произошло смешение тёплого с мягким, мух с котлетами и военных конфликтов с макроэкономикой.

Ваш преданный автор твёрдо убежден, что заморозка российских резервов и последующие закидоны с «торговыми войнами» отправили главный печатный станок планеты в нокаут и снижение мировых долларовых резервов это только начало.

Начиная с 2022 года центральные банки всего мира начинают активно и на постоянной основе закупать золото для своих резервов, что очевидным образом сигнализирует о том, что мир теперь многополярный, а уход от гегемона — лишь дело времени.

Напомню, что до 2022 года экономика «жила» отдельно от политики и потому как только экономика главной валюты мира «возрождалась» и инфляция возвращалась к оптимальным значениям (когда покупка трежерис начинала давать стабильный плюс), интерес к золоту спадал и люди (фонды, цб) снова уходили в стабильные американские активы.

Теперь же, несмотря на жесткую риторику ФРС последние пару лет и её реальное влияние на здоровье макроэкономики в США, интерес к золоту не просто не спадает, он растёт, растёт закономерно (лаг в 3 года это нормально) и текущий уровень, на самом-то деле, это только начало.

Как на днях писал уважаемый Кримсон:

Средняя частная аллокация на золото сейчас среди хедж-фондов — 2,2%, причём у 39% управляющих активами на Западе (по выборке, например, Bank of America) — вообще 0%. Теперь представьте себе, что будет происходить на фоне дедолларизации и на фоне пускай медленного, но движения от 2,2% к… пускай даже не 20% и не 10%, а хотя бы 5%. Представьте себе, что сделает удвоение частного (пускай только западного) инвестиционного спроса на золото в условиях, когда наращивание его добычи на хоть сколь-нибудь серьёзные объёмы — в принципе нереализуемая задача

Что будет дальше?

А фиг его знает, я не пророк.

В краткосрочной перспективе, вероятно, увидим коррекцию цены и неплохой шанс «докупить» тем, кто не успел. В долгосрочной — либо кратный рост на фоне мирового перехода к многополярности, где ценность единственной независимой валюты не может быть ограничена одним ключевым актором по политическим причинам, либо стабилизация на околотекущих уровнях до следующего масштабного кризиса.

Уважаемому читателю важно осознать сам фреймворк: не надо пытаться заработать на золоте — надо всегда иметь его на балансе. Для этого логично идти по стратегии Чекулаева (докупать, потом докупать, а затем докупать), а когда надоест — передать его своим детям.

ЦБ держат золото на случай прям «совсем-совсем жопы» и даже когда она случается, не расходуют его под 0, только потому что «плохо» или «видели как оно скакнуло?».

Разумный подход заключается в максимальном сохранении (в идеале — преумножении) своего капитала, а не в том, чтобы успеть «торгануть пока горячо».

Ну а если всё-таки хочется на золоте прям «заработать», то, возможно (и это не инвестиционная рекомендация!) имеет смысл подумать о платящих дивиденды золотодобывающих компаниях, которые пока не так сильно улетели вверх по цене, но уже на росте стоимости золота заработали.

В завершение, призываю вас не поддаваться влиянию громких заголовков, а свободное время посвятить себе и близким — они, в отличие от антагонистов, будут рядом всегда.

С верой в вас, Саша Чекулаев.

==НЕ ЯВЛЯЕТСЯ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ==