Почему агро снова в моде: всплеск аппетита инвесторов в области сельскохозяйственных инноваций

Инвесторы вновь поворачиваются к агротеху как к устойчивому и недооценённому активу, важный фундаментальный сдвиг в стратегии венчурного капитала.

Венчурные фонды, семейные офисы и синдикаты инвесторов снова обращают внимание на агротех — и не как на раритет из прошлых десятилетий, а как на инфраструктурный, устойчивый и по-прежнему недооценённый класс активов. Это не сезонный ажиотаж, как к примеру, вокруг метавселенной, а тихий и фундаментальный сдвиг в фокусе капитала.

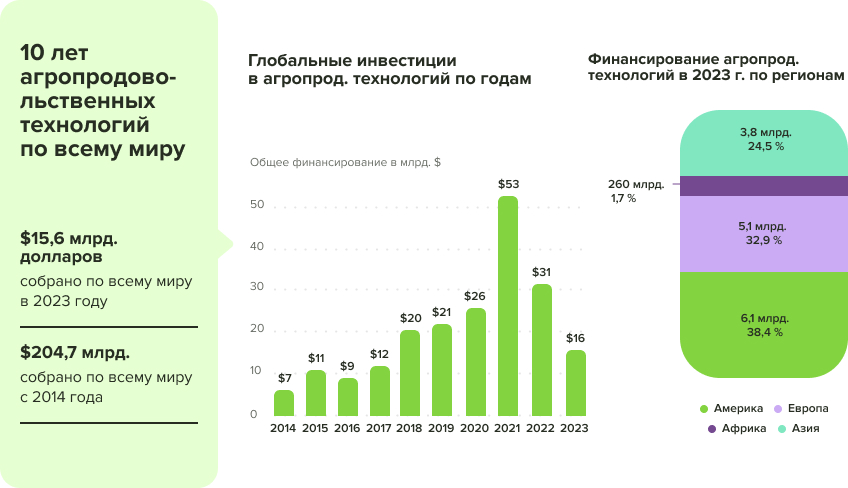

AgriTech и FoodTech снова растут. По данным PitchBook, общий объём инвестиций в агротехнологии в 2023 году составил $15,6 млрд, показав рост более чем на 10% по сравнению с 2022. Особенно активны сделки на ранней стадии — признак того, что рынок не перегрет, а только набирает силу.

Инфографики ниже отражают ключевые тенденции в глобальных инвестициях в AgriTech с 2014 по 2023 год и помогают понять текущее состояние рынка. На первом графике показано, как менялся общий объём финансирования за последние 10 лет: от роста до рекордного пика в 2021 году и последующего снижения. Также представлено распределение инвестиций по регионам в 2023 году — с явным преобладанием Америки и Азии.

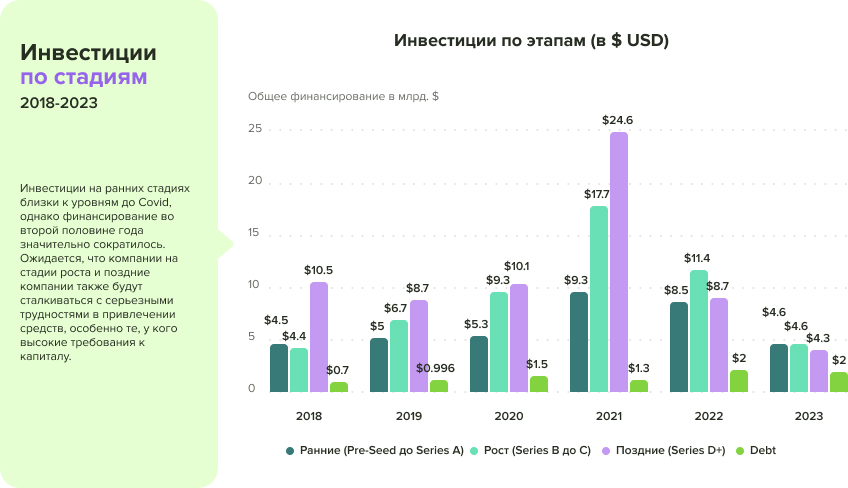

Второй график иллюстрирует на каких стадиях развития компаний концентрировались инвестиции в разные годы. В 2023 году объёмы финансирования на ранней, основной и поздней стадиях практически сравнялись, что может свидетельствовать о более сбалансированном и осторожном подходе инвесторов.

В отчёте AgFunder за 2024 год отмечено: «Несмотря на общую коррекцию на венчурном рынке, AgriTech продемонстрировал большую устойчивость — интерес к нему сохраняется со стороны стратегических инвесторов и корпоративных фондов.»

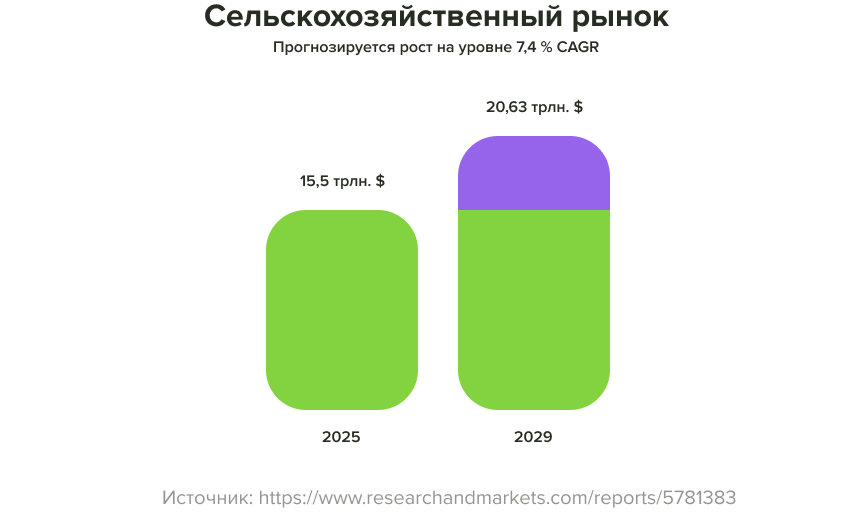

Согласно прогнозу, объём мирового рынка сельского хозяйства увеличится с 15,5 трлн долларов США в 2025 году до 20,63 трлн долларов США к 2029 году, что соответствует среднегодовому темпу роста (CAGR) 7,4%.

Market Pulse: А интерес-то действительно растёт?

Несмотря на признаки восстановления (такие как рост объёма инвестиций и высокая активность на ранних стадиях), утверждать о полном возвращении интереса к агротеху всё же рано. Данные по глобальному рынку вселяют оптимизм, но важно понимать, как обстоят дела на региональном уровне.

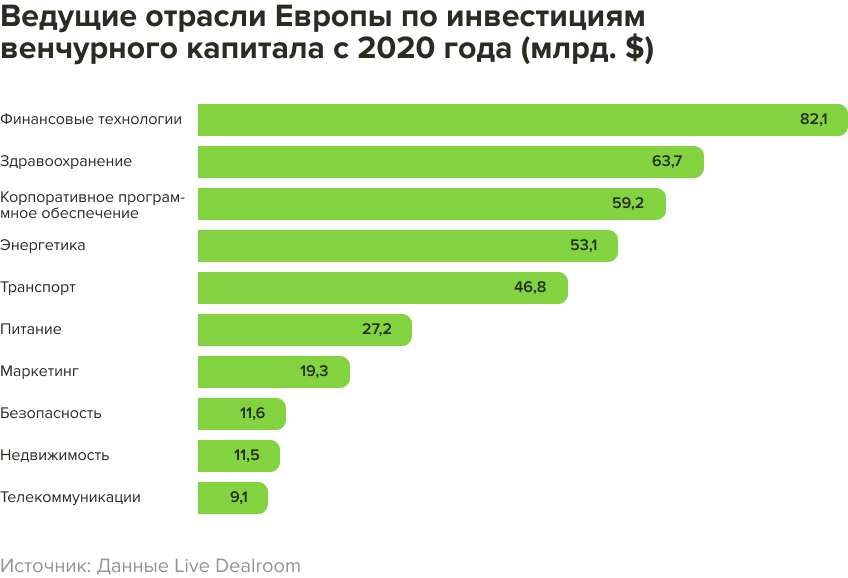

По данным Dealroom, с 2020 года в Европе в AgriTech и FoodTech было инвестировано $27,2 млрд, что позволяет этому направлению оставаться в топ-10 отраслей по объёму вложений. Однако при этом отсутствует резкий рост, характерный для «возвращающегося хайпа» — скорее, речь идёт о стабильном интересе, поддерживаемом системными игроками.

Кто входит в сделки:

- Фэмили-офисы (особенно те, кто фокусируется на impact-стратегиях или климате);

- Корпоративные фонды (Bayer Leaps, Syngenta Ventures, Unilever Ventures);

- ESG-фокусированные венчурные фонды, особенно в LATAM и MENA.

Можно сказать, что интерес к AgriTech не взрывообразный, но устойчивый. Рынок постепенно восстанавливается после перегрева 2021 года и выходит на новый, более зрелый виток развития, где внимание инвесторов сосредоточено на долгосрочной ценности и устойчивости бизнес-моделей.

Пример:

Agrolend (Бразилия) — агрофинтех-платформа для микрокредитования фермеров, привлекла $53 млн от Creation Investments, Syngenta Group Ventures, Vivo Ventures, L4, Norinchukin Bank, Lightrock и Valor Capital.

Fasal (Индия) — IoT и агроаналитика, получила $12 млн от 3one4 Capital и Omnivore.

Почему именно сейчас?

В последние годы инвесторы всё чаще разворачиваются в сторону «real world assets» — секторов, в которых технологии решают фундаментальные задачи, а не только улучшают UX. И агро — один из первых на этом развороте.

Агро как антикризисный сектор

Еда нужна всегда. Это делает агро устойчивым к макроэкономической волатильности. Когда рынок SaaS трясёт, инвестиции в агро выглядят как медленный, но надёжный актив, особенно, если завязан на продовольственную безопасность.

В 2023 году объём инвестиций в агрофудтех превысил $15,6 млрд, в то время как многие сектора технологий продемонстрировали двузначное падение объёмов сделок и сниженные оценки. Например, по данным PitchBook, венчурные инвестиции в глобальный сектор SaaS сократились более чем на 30% по сравнению с предыдущим годом.

Как распределялись глобальные инвестиции в агротех по категориям в 2023 году? — Как по объёму вложений, так и по количеству сделок.

Суммарно было заключено 2 183 сделки на общую сумму $15,6 млрд. Больше всего средств привлекли категории, связанные с биоматериалами, агробиотехнологиями и электронной торговлей продуктами (eGrocery), тогда как наибольшее число сделок пришлось на сегменты «Инновационная еда» и «Средние звенья цепочки поставок» (логистика, переработка и т. д.).

Категории условно разделены по этапам цепочки поставок: Upstream (технологии для сельского хозяйства), Midstream (логистика и переработка) и Downstream (решения для конечного потребителя).

Волатильность на классическом рынке

Падение интереса к компаниям с непрозрачной юнит-экономикой и обесценивание потребительских цифровых моделей усилили фокус инвесторов на логистику, инфраструктуру и физически измеримые результаты. По данным Cambridge Associates, фонды, инвестировавшие в real assets (включая агро), в 2023 году показали IRR на уровне 17–19%, что заметно выше, чем у IT-фондов ранней стадии, где доходность упала до 10–12%. *

Эти цифры подчёркивают устойчивый, реальный спрос и долгосрочные тренды (продовольственная безопасность, климат, энергия), что делает AgriTech одним из немногих секторов, где технологии могут масштабироваться и приносить реальную доходность.

Рост продовольственной инфляции

Мир столкнулся с тем, что контроль над цепочками поставок — это не логистика, а геополитика и капитал. Инвесторы начали смотреть на стартапы, которые дают доступ к данным, возможность снижать издержки и предсказывать урожай.

Доступность агроданных

Агротех больше не про «выйти в поле». Сегодня это про датчики, спутники, модели и алгоритмы, работающие на уровне микропочвы. IoT-устройства, например, датчики состояния почвы, поведения скота или уровня влажности в теплицах — вместе с аналитикой и предиктивными системами делают сельское хозяйство всё более прозрачным и прогнозируемым.

Примеры IoT-устройств:

Teralytic Soil Probe — многофункциональный зонд с 26 сенсорами, измеряющими влажность, солёность и содержание питательных веществ в почве на трёх уровнях глубины. Данные передаются через LoRaWAN на облачную платформу с визуализацией в реальном времени. *

CropX — система, сочетающая почвенные датчики и аналитическую платформу для оптимизации ирригации и управления урожайностью. *

SMARTBOW — умные бирки для скота, отслеживающие местоположение, активность и поведение животных в реальном времени, что помогает в мониторинге здоровья и продуктивности. *

Hawk от Digital Matter — универсальное устройство для мониторинга окружающей среды и оборудования, поддерживающее различные сенсоры для сбора данных о влажности почвы, температуре и движении скота. *

Уход от дотационной модели

Многие агротех-стартапы прошлого опирались на субсидии. Сегодня всё наоборот: рост процентной ставки и пересмотр госполитики толкают фаундеров к рыночно-ориентированным моделям с фокусом на LTV, unit margin и модульные решения.

Где ценность для инвестора?

Агро — это сложная инфраструктура, которая всё чаще интегрируется с ключевыми темами венчурного капитала: ClimateTech, AI, финтех, цепочка поставок. И это делает сектор крайне привлекательным для инвесторов, которые мыслят портфельно.

Контроль над цепочками поставок

Инвестируя в агротех, фонды получают доступ к инфраструктуре: от данных об урожайности и логистике, до конечных FMCG-производителей. Это вертикально интегрированное поле, где стартап может стать оператором, API-слоем или поставщиком данных для целой индустрии.

Пример:

Fieldin (Израиль) — платформа управления сельхозоперациями, интегрированная с техникой и агрономией. Уже покрывает >30% калифорнийского рынка орехов.

ClimateTech-синергия

Agri пересекается с климатической повесткой: углеродный след, биоразнообразие, soil health, устойчивость поставок. Это создаёт сильную аргументацию для ESG-фондов и impact-капитала.

Пример:

Indigo Ag (США) — компания по продаже carbon credits, связанных с сельхоз практиками. Общий привлечённый капитал: $1,4 млрд.

Потенциальные выходы: M& A и корпораты

В отличие от deeptech-секторов с 10-летними циклами, в агро много покупателей из реального мира. Стартапы выкупаются не только фондами, но и:

- Nestlé (купила Freshly, инвестирует в регенеративные модели);

- Cargill (активна в soil analytics и IoT);

- Unilever (инвестирует в traceability и alternative proteins);

- Bayer (активно скупает платформы данных и агробиотех).

ESG + венчур = win-win.

Agri легко вписывается в стратегии с двойным дном: и рост, и влияние.

- Carbon impact

- Продовольственная безопасность

- Поддержка малых фермеров в развивающихся странах

Для фондов с фокусом на устойчивость — это идеальный компонент портфеля.

Какие направления самые интересные?

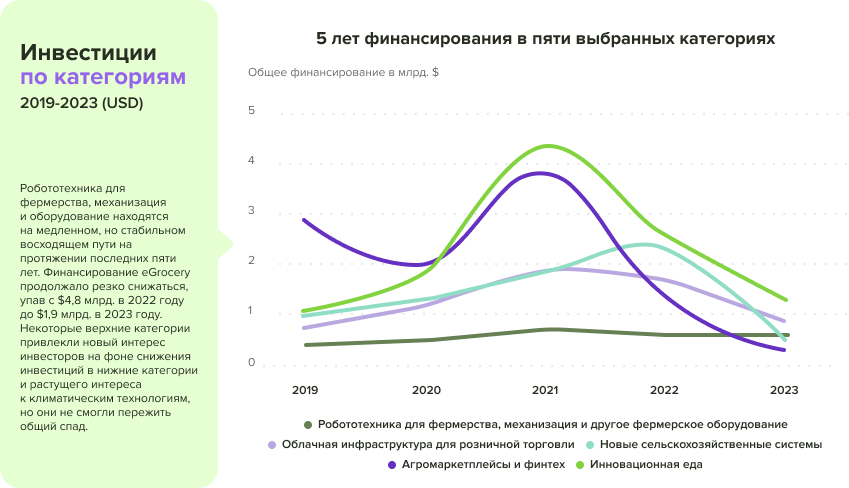

Ниже видно как менялся объём инвестиций в ключевые категории AgriFoodTech за пять лет (с 2019 по 2023 год). Несмотря на общий спад инвестиций в индустрии, ряд категорий выделяются положительной динамикой: Farm Robotics, Mechanization & Equipment — категория устойчиво растёт, отражая повышенный интерес к автоматизации и агро-IoT.

eGrocery наоборот, показывает резкое падение: с пика в $4,8 млрд в 2022 году до $1,9 млрд в 2023, что может свидетельствовать о корректировке ожиданий и смене стратегий.

Upstream-направления (например, климатические технологии) продолжают вызывать интерес, хотя и не смогли избежать влияния общего снижения на рынке.

Иными словами, у инвесторов меняются приоритеты: от бурного роста отдельных сегментов до более осторожной и сфокусированной аллокации капитала в 2023 году.

Что важно учитывать: риски и ограничения

Инвестиции в агро могут быть привлекательными, но они точно не лёгкие. Как и любой сектор, связанный с физическим производством, агро требует реализма и терпения.

Здесь долгий горизонт выхода. Средний цикл сделки в AgriTech — от 7 до 12 лет, особенно если стартап работает с глубоко встроенными технологиями или в B2B-сегменте. Фаст-экзитов, как в consumer или AI, здесь мало. Это игра в устойчивость, а не в скорость.

Агро — это всё ещё мир, где решения принимаются на поле, а не в приложении.

Инвестору нужен доступ к отраслевой экспертизе, иначе высок риск инвестировать в что-то «технологичное, но не применимое». Особенно это касается команд на ранних стадиях, работающих без партнёров с агро-бэкграундом.

Сложности масштабирования, поскольку агротех сильно завязан на локальные контексты: климат, культура потребления, политика субсидий, логистика, земельные права. То, что работает в Аргентине, может быть неприменимо в Индии. Поэтому масштабирование требует адаптации, а не простого копирования.

Это не сектор для ленивого капитала. Он требует терпения, отраслевых партнёров, и стратегического взгляда. Но именно за счёт этого здесь остаются игроки, которые понимают ценность глубже — и заходят по лучшим условиям, пока остальные ждут.

Примеры:

BrightFarms (США) — городской агростартап с фокусом на вертикальные теплицы. Столкнулся с операционными проблемами масштабирования, связанными с логистикой и качеством продукции. После нескольких вспышек кишечных инфекций в 2021 году компания потеряла крупные контракты и доверие ритейлеров. *

Plenty (США) — один из самых известных стартапов в области вертикального фермерства, несмотря на масштабные инвестиции от SoftBank, столкнулся с трудностями при масштабировании из-за высокой стоимости производства и ограниченного спроса. *

Small Robot Company (Великобритания) — компания, создающая роботов для точечного земледелия. Разработала серию полевых роботов с именами Том, Дик, Гарри и Вильма, но в итоге была ликвидирована из-за неспособности выйти на устойчивый рынок. *

Стоит ли заходить?

Агро не самый гламурный сектор. Он не выглядит sexy в презентациях и редко становится топ-темой в СМИ. Но за этой внешней простотой глубоко системный, устойчивый и перспективный рынок, который только начинает раскрывать себя как инвестиционный класс.

Для инвестора с горизонтом 5–10 лет, желанием диверсифицировать портфель и интересом к инфраструктурным, обеспеченный активами секторам — агро становится разумным, а не случайным выбором.

Лучшее время для входа до того, как в сектор массово зайдут мейнстрим-фонды. Это редкий момент, когда рынок уже зрелый с точки зрения технологий, но ещё недооценённый с точки зрения капитала.