- Подпишитесь, чтобы читать далееПосмотреть

Пара графиков индикаторов, которые помогают наметить тенденцию цен.

Фосагро

Фьючерсы DAP FOB NOLA (диаммонийфосфат, поставка на условиях FOB, Новый Орлеан, Луизиана) являются ключевым бенчмарком для мирового ценообразования и управления рисками на рынке удобрений. Снижение последнее время (см. график)

Urea (Granular) FOB US Gulf Overview — Мочевина — самая популярная форма твердого азотного удобрения. Снижение последнее время (см. график).

Фосагро, по-моему, долгосрочно стратегически хорошо (валютная выручка), но краткосрочно возможно снижение. Еще и на последнем совете директоров ничего не сказали по дивидендам.

Золото

По золоту — возможное замирение должно краткосрочно испарить часть рисков большого конфликта (хотя Венесуэлу пока никто не отменял) и снизить стоимость желтого металла. В долгосрок всё равно хорошо, печатные станки и вертолетные деньги и другие особые действия президента гегемона никто не отменял.Судя по слухам, недавние санкции сподвигли некоторые компании возвращать валютную выручку и менять на рубли. При текущем краткосрочном укреплении рубля может быть хорошее время для металла в российском контуре.

Пара графиков индикаторов, которые помогают наметить тенденцию цен.

Фосагро

Фьючерсы DAP FOB NOLA (диаммонийфосфат, поставка на условиях FOB, Новый Орлеан, Луизиана) являются ключевым бенчмарком для мирового ценообразования и управления рисками на рынке удобрений. Снижение последнее время (см. график)

Urea (Granular) FOB US Gulf Overview — Мочевина — самая популярная форма твердого азотного удобрения. Снижение последнее время (см. график).

Фосагро, по-моему, долгосрочно стратегически хорошо (валютная выручка), но краткосрочно возможно снижение. Еще и на последнем совете директоров ничего не сказали по дивидендам.

Золото

По золоту — возможное замирение должно краткосрочно испарить часть рисков большого конфликта (хотя Венесуэлу пока никто не отменял) и снизить стоимость желтого металла. В долгосрок всё равно хорошо, печатные станки и вертолетные деньги и другие особые действия президента гегемона никто не отменял.Судя по слухам, недавние санкции сподвигли некоторые компании возвращать валютную выручку и менять на рубли. При текущем краткосрочном укреплении рубля может быть хорошее время для металла в российском контуре.

Бесплатный

1. Пост от 11 августа о большом Бадабуме. Про биткоин (-23% за месяц) и золото (+22% за 6 месяцев и 55% за год) сошлось. Видимо, глобальная рецессия вот вот. Об этом стоит помнить даже сквозь витающие надежды по нашим делам в регионе.

2. SFI — взлет цены произошел на след. день после опубликованной оценки и на неделе после новостей о дивах после продажи Европлана Альфе. Также на неделе были новости о потенциальной продаже ВСК. Таким образом, в SFI может остаться куча кеша, непонятно, что с ним планируют делать (варианты как хорошие, так и не очень для акционеров) ну и МВидео, дышаший на ладан. На текущих хаях может нужно подумать, надо ли держать дальше.

Данная информация не является инвестиционной рекомендацией, и все финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям или ожиданиям. Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является исключительно Вашей задачей и ответственностью.

1. Пост от 11 августа о большом Бадабуме. Про биткоин (-23% за месяц) и золото (+22% за 6 месяцев и 55% за год) сошлось. Видимо, глобальная рецессия вот вот. Об этом стоит помнить даже сквозь витающие надежды по нашим делам в регионе.

2. SFI — взлет цены произошел на след. день после опубликованной оценки и на неделе после новостей о дивах после продажи Европлана Альфе. Также на неделе были новости о потенциальной продаже ВСК. Таким образом, в SFI может остаться куча кеша, непонятно, что с ним планируют делать (варианты как хорошие, так и не очень для акционеров) ну и МВидео, дышаший на ладан. На текущих хаях может нужно подумать, надо ли держать дальше.

Данная информация не является инвестиционной рекомендацией, и все финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям или ожиданиям. Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является исключительно Вашей задачей и ответственностью.

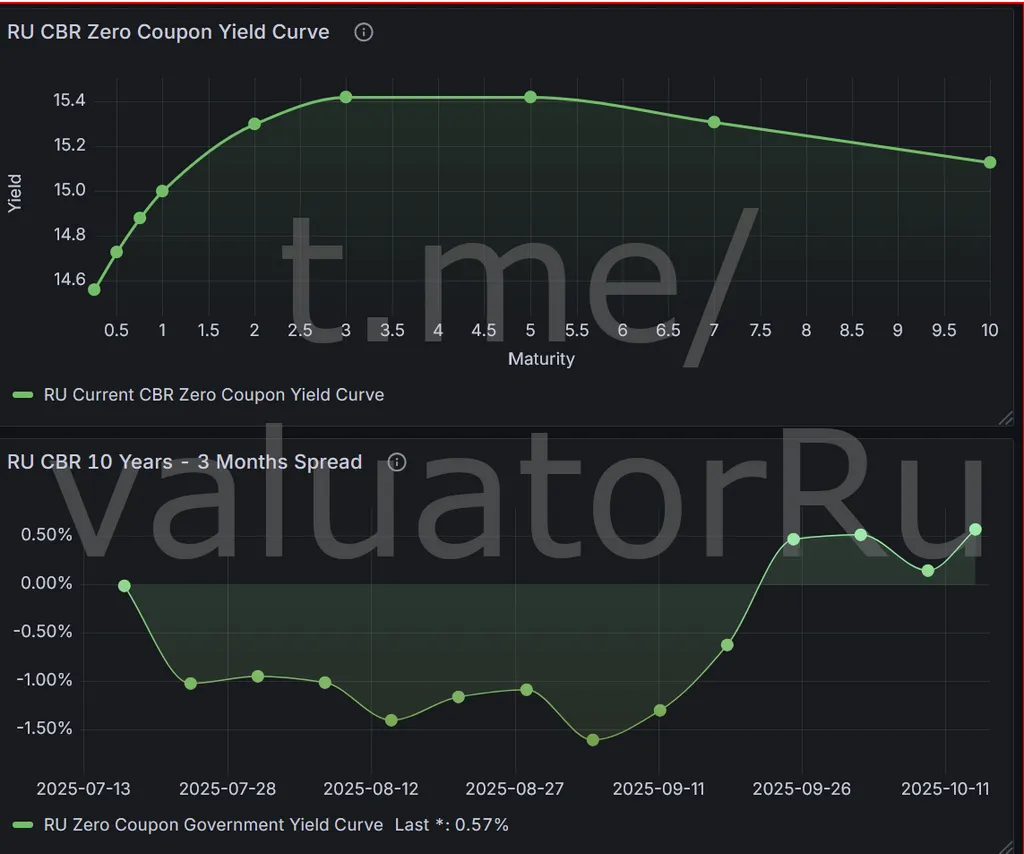

БесплатныйВ продолжение темы кривых бескупоных доходностей 2 месячной давности о новой нормальности sponsr.ru/valuator/110020/CHto_govoryat_nam_krivye_beskuponnyh_dohodnostei_RFiSSHA

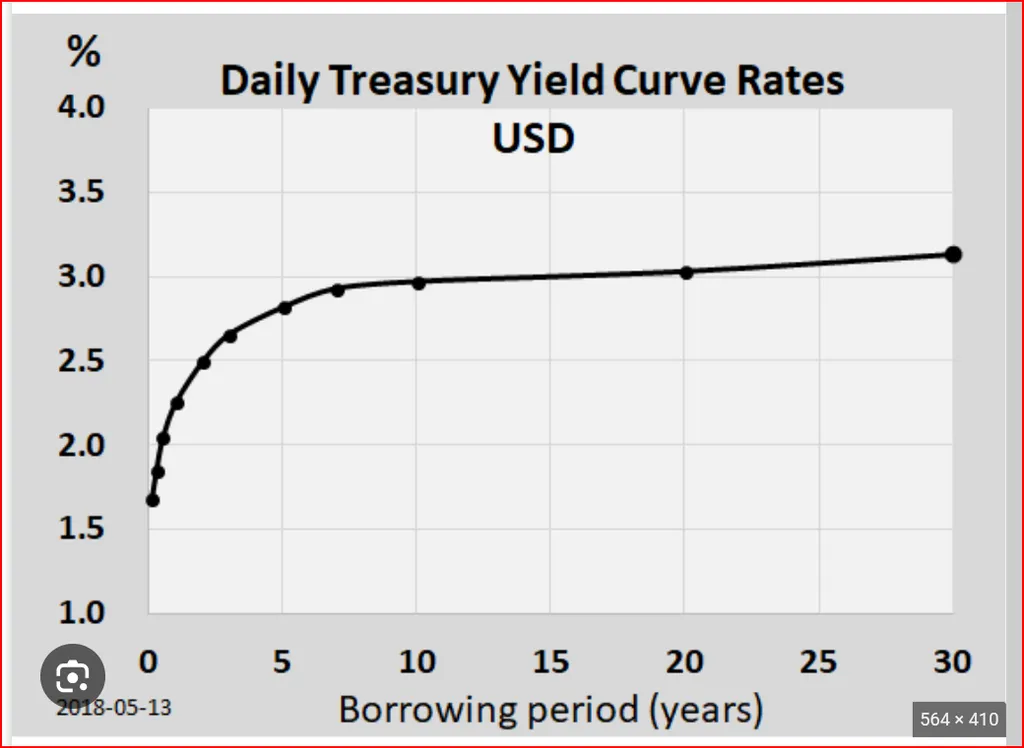

Текущая кривая бескупонных доходностей и спред 3 м против 10 лет начали выглядеть очень близкими к нормальности. Ниже скрин, как это нормально.

И вот, что у нас — см криншот с одной линией. Запаздывает дальний хвост 10 лет и высоковаты 2-5 летние значения, но это в разы лучше чем то, что было месяц и 3 месяца назад. Спред с конца сентября положительный и это очень хорошо.

Ниже видим огромную разницу между тем, что было месяц(ы) назад и сейчас. Внушает осторожный оптимизм относительно ставки.

В продолжение темы кривых бескупоных доходностей 2 месячной давности о новой нормальности sponsr.ru/valuator/110020/CHto_govoryat_nam_krivye_beskuponnyh_dohodnostei_RFiSSHA

Текущая кривая бескупонных доходностей и спред 3 м против 10 лет начали выглядеть очень близкими к нормальности. Ниже скрин, как это нормально.

И вот, что у нас — см криншот с одной линией. Запаздывает дальний хвост 10 лет и высоковаты 2-5 летние значения, но это в разы лучше чем то, что было месяц и 3 месяца назад. Спред с конца сентября положительный и это очень хорошо.

Ниже видим огромную разницу между тем, что было месяц(ы) назад и сейчас. Внушает осторожный оптимизм относительно ставки.

Бесплатный

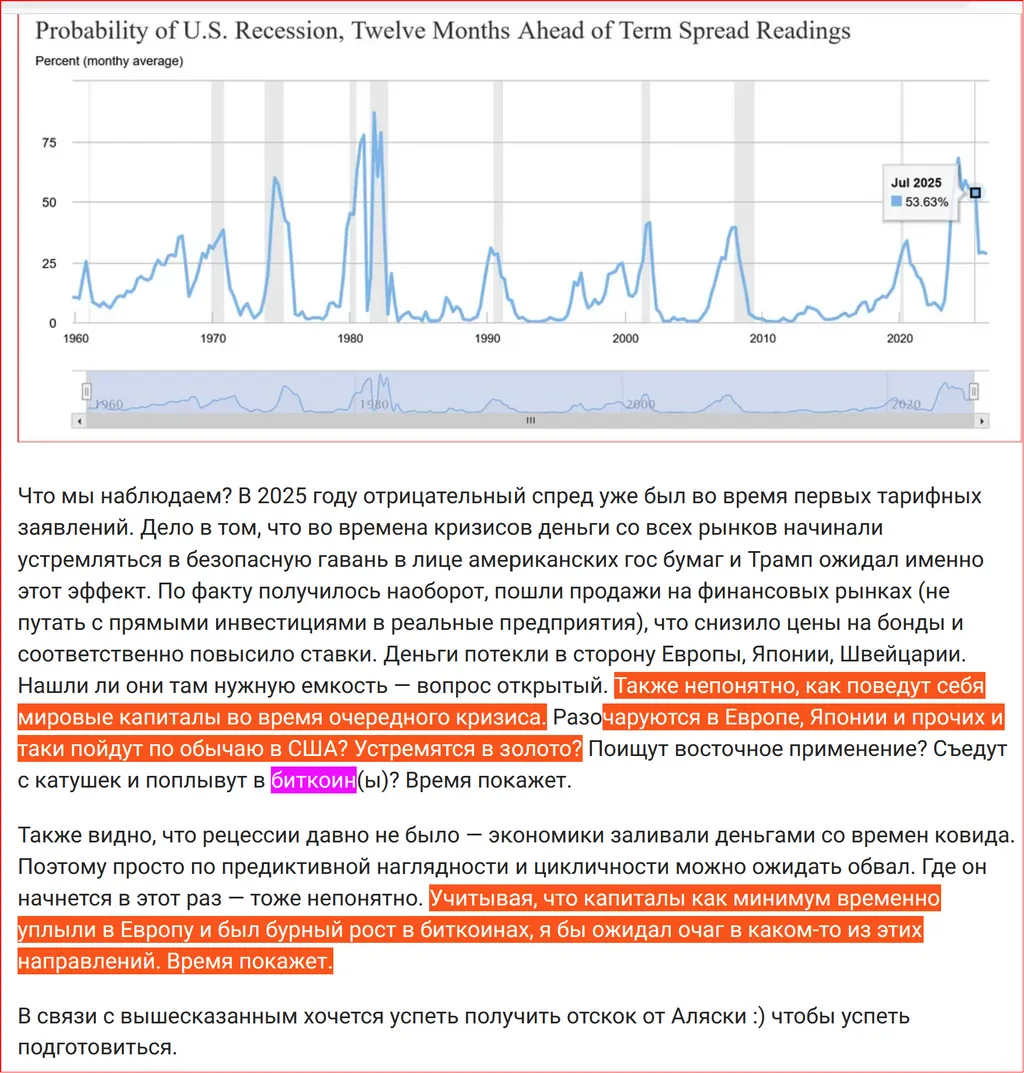

Пока все с предвкушением ожидают пятничной (а по нашему времени субботней встречи), предлагаю заглянуть на несколько месяцев вперед и направить взор на пока еще главную экономику планеты. В некоторых предыдущих постах я писал о том, что ожидаю большой бадабум на мировых рынках акций, который и по нам ударит безотносительно результатов аляскинских переговоров. Откуда такие ожидания? Есть такой скорее работающий чем нет leading indicator как спред между 10 летними бондами (T-Bond) и 3 месячными векселями (T-Bills). Суть в том, что кривая бескупонных доходностей в нормальном состоянии (не рецесии) выглядит так, что 10 летние ставки выше 3 месячных. К рецессии появляется инверсия и краткосрочная стоимость денег становится дороже долгосрочной. Средний лаг — в районе 11 месяцев. Инверсия также отражает коллективные ожидания рынка относительно будущего экономического развития. Когда инвесторы готовы принимать более низкую доходность по 10-летним облигациям по сравнению с 3-месячными, это сигнализирует о том, что они ожидают з амедление экономического роста в ближайшем будущем

Ниже можно убедиться в доказательной силе на примере предыдущих рецессий.

https://www.newyorkfed.org/research/capital_markets/ycfaq#/interactive

(Ссылку партнеры могут блокировать из известных стран)

Серым закрашена рецессия, спред отрицательный немного до рецесии.

Пока все с предвкушением ожидают пятничной (а по нашему времени субботней встречи), предлагаю заглянуть на несколько месяцев вперед и направить взор на пока еще главную экономику планеты. В некоторых предыдущих постах я писал о том, что ожидаю большой бадабум на мировых рынках акций, который и по нам ударит безотносительно результатов аляскинских переговоров. Откуда такие ожидания? Есть такой скорее работающий чем нет leading indicator как спред между 10 летними бондами (T-Bond) и 3 месячными векселями (T-Bills). Суть в том, что кривая бескупонных доходностей в нормальном состоянии (не рецесии) выглядит так, что 10 летние ставки выше 3 месячных. К рецессии появляется инверсия и краткосрочная стоимость денег становится дороже долгосрочной. Средний лаг — в районе 11 месяцев. Инверсия также отражает коллективные ожидания рынка относительно будущего экономического развития. Когда инвесторы готовы принимать более низкую доходность по 10-летним облигациям по сравнению с 3-месячными, это сигнализирует о том, что они ожидают з амедление экономического роста в ближайшем будущем

Ниже можно убедиться в доказательной силе на примере предыдущих рецессий.

https://www.newyorkfed.org/research/capital_markets/ycfaq#/interactive

(Ссылку партнеры могут блокировать из известных стран)

Серым закрашена рецессия, спред отрицательный немного до рецесии.

Бесплатный

Начнем не с экономики и даже не с самой Транснефти, а с дочернего предприятия КТК (Каспийский Трубопроводный Консорциум), в котором у Транснефти доля 31%.

КТК работает ТОЛЬКО в одном направлении: от Казахстана к Новороссийску. Трубопровод не предусматривает обратную прокачку

Структура потоков:

- Казахская нефть: 88-80% от общего объема (~50 из ~63 млн тонн в 2024)

- Российская нефть: 12-20% (~7-10 млн тонн, включая каспийские месторождения)

Основные поставщики казахской нефти в 2024 году:

- Тенгиз: 26,82 млн тонн

- Кашаган: 17,21 млн тонн

- Карачаганак: 9,82 млн тонн

Северное направление (обратный поток)

Начнем не с экономики и даже не с самой Транснефти, а с дочернего предприятия КТК (Каспийский Трубопроводный Консорциум), в котором у Транснефти доля 31%.

КТК работает ТОЛЬКО в одном направлении: от Казахстана к Новороссийску. Трубопровод не предусматривает обратную прокачку

Структура потоков:

- Казахская нефть: 88-80% от общего объема (~50 из ~63 млн тонн в 2024)

- Российская нефть: 12-20% (~7-10 млн тонн, включая каспийские месторождения)

Основные поставщики казахской нефти в 2024 году:

- Тенгиз: 26,82 млн тонн

- Кашаган: 17,21 млн тонн

- Карачаганак: 9,82 млн тонн

Северное направление (обратный поток)

Бесплатный