Инвестиции с защитой капитала

Есть деньги, они нужны через год в таком же объеме, но руки чешутся рискнуть, знакомо?

Здравый смысл говорит «положи всё на вклад», но интуиция подсказывает, что можно немножечко рискнуть. И вот как это «немножечко»?

Условия:

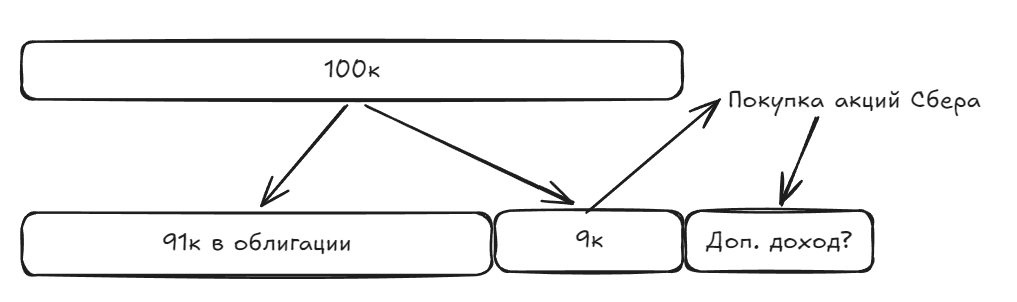

Есть 100 тыс. Р в кармане

Ключевая ставка — 10%

Для простоты расчёта будет ряд допущений без математической точности, я тут скорее стараюсь донести смысл, концепцию

Вариант 1 — положить всё на вклад и получить через год 110 тыс. Р

Вариант 2 — составить self-made структурную ноту.

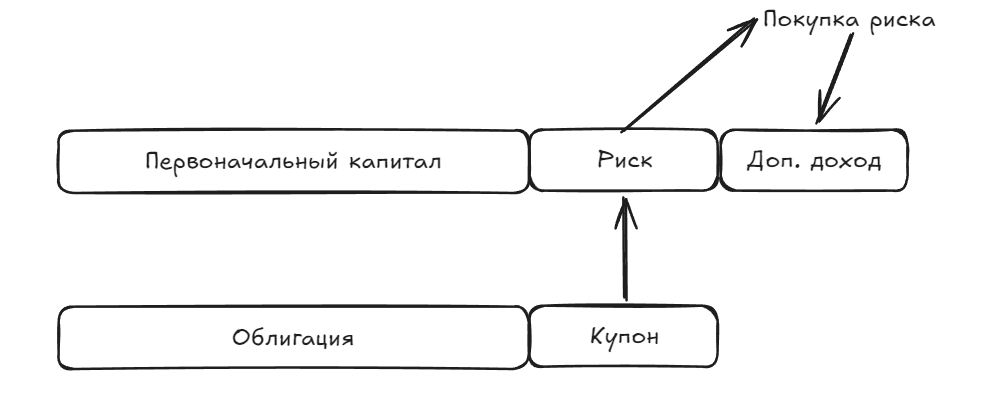

Общая структура любой структурной ноты можно описать так:

- Стабильная часть

- Риск

Стабильная часть — любой инструмент с заранее прогнозируемым доходом. Это может быть вклад, накопительный счёт, облигации, фонды денежного рынка.

Риск — то, с помощью чего будет «добываться» дополнительная доходность. Акции, опционы, фючерсы, займ Василию под честное слово.

Если вернуться к нашим условиям:

Примерно на 90-91 тыс. Р покупаются облигации. На оставшиеся 9 тыс. покупается «риск», к примеру акции Сбербанка.

Возможные варианты событий:

- Акции в цене не меняются, дивидендов не было -> Портфель вырос на стоимость акций и оценивается ~109 тыс. так как за год пришли купоны на 9 тыс. Проиграли вкладу, но не критично.

- Акции растут, платят дивиденды — > «Выиграли» у вклада, стоимость портфеля зависит от роста и % див. доходности.

- Сбер обанкротился, стоимость акций равна 0 -> риск не оправдался, капитал так и сохранился в размере 100 тыс.

Вместо Сбера подставить свой вариант, это не ИИР.

Второй вариант не гарантирует доходность выше вклада, но:

а) Создает необходимую «несгораемую» сумму.

б) Даёт вероятность заработать больше вклада.