Подробный разбор Х5, финмодель, оценка акций

Все разборы компаний и оценка по тегу #акции

Наконец-то дошли руки разобрать Х5. Но у нас с вами есть одна сложность, которая сейчас сопутствует почти всем компаниям и сложность эта - отсутствие полноценного годового отчета за 2022 год, поэтому опять придется строить предположения.

Но что хорошо, так это то, что мы смотрим на розницу.

Розница это прекрасный бизнес для анализа, потому что по сути своей это просто повторение тех же бизнес-процессов, которые были и раньше. Распространение сети.

Конечно, есть нюансы, которые могут отличаться, например, между регионами, в которых распространяется розничная сеть и которые нужно анализировать, но, тем не менее, анализировать розницу гораздо проще, чем, например, какое-нибудь производство удобрений.

Еще один важный момент в том, что о рознице гораздо больше информации. Сами сети публикуют подробные отчеты, где много рассказывают как о себе, так и о рынке. В этом смысле анализ по сравнению с тем же Озоном будет как более подробным, так и более трудоемким. Зато мы с вами, как потенциальные инвесторы, сможем понять этот бизнес лучше.

Поскольку цель этой публикации не только построить модель, но и показать вам, каким образом такие модели строятся, начнем с доступных нам источников информации. У нас нет цели сделать так, чтобы модель была суперподробной, нам нужно, чтобы она была достоверной. Повторю то, что говорил раньше, но немного другими словами на аналогии.

Когда вы учите язык, то для того, чтобы выучить 90% объема самых высокочастотных слов вам нужно потратить Х усилий, а для того, чтобы выучить еще 5% нужно потратить уже 5Х усилий. Банально, потому что их в 5 раз больше, но встречаются в тексте и речи они в 100 раз реже.

Так и с моделью, есть достаточный уровень, после которого модель уже не становится существенно более достоверной, но усилия, затрачиваемые на нее, больше в разы.

Пока мы не приступили, хотел бы сказать, что если вам нравится то, что я делаю - подписывайтесь на меня на Спонср. Чем больше подписчиков, тем больше у меня будет желания разобрать для вас новые компании и вообще чаще писать интересного)

Помочь проекту и ПОДПИСАТЬСЯ

Здесь необходимо сделать дисклеймер - это не инвестиционная рекомендация (так положено говорить), думайте сами, оценивайте риски.

Моя цель здесь - показать, как анализируются компании и строятся модели. Это очень длинный текст именно потому, что при анализу нужно обращать внимание на ВСЁ и оценивать значимость этих факторов. Как говорит Уоррен Баффет, надо покупать бизнес, который вы понимаете. Поэтому запаситесь терпением и давайте по-нормальному поймем этот бизнес.

Начнем с источников информации. В первую очередь посмотрим на отчетность.

Нам доступен годовой отчет за 2021 год, операционные результаты за 2022 год, финансовые результаты за 2022 год, операционные результаты за 1 квартал 2023 года и финансовые результаты за 1 квартал 2023 года. При необходимости, посмотрим еще на годовой отчет за 2020 год.

Если этой информации нам будет не хватать, то поищем дополнительные источники.

Начнем смотреть годовой отчет за 2021 год и подмечать что-то интересное, на чем мы сможем выстроить предпосылки.

Пропускаем все ляляля и переходим к 8 странице.

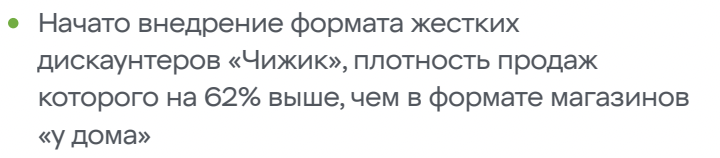

Здесь мы видим информацию о том, что в 2021 году они запустили сеть жестких дискаунтеров Чижик. А также то, что они запустили медиаплатформу http://Food.ru и купили сеть дарк-китченов Много лосося. Плюс запустили свой банк.

Выводы тут не сделать, но будем это иметь ввиду, чтобы обратить свое внимание на то, как это может повлиять на развитие и на наши предпосылки в модели.

Добавлю еще один момент. Я иногда не понимаю логики покупки каких-то сервисов крупняком. Вот и здесь, когда увидел первая мысль - ну и где здесь синергия? Какую свою экспертизу они могут здесь использовать, чтобы какой-то апсайд поиметь? Хотя может быть они просто хотят погрузиться в такой бизнес и дальше на основе этого опыта выстраивать какую-то M&A стратегию, например. Или просто какую-то дарккитчен историю за счет органического роста. Посмотрим, что они напишут дальше.

Говоря о Чижике может показаться, что они видят исчерпание роста по существущим форматам. Но, как мне кажется, это не так. Пятерочка это такой формат эконом+ и это нормальный стабильный формат, который охватывает сегмент, условно, от эконома до нижнесреднего и даже среднего. Просто это формат "у дома", в который и бабушка-пенсионерка и владелец 300го крузака может зайти, чтобы гречки купить (да, люди которые ездят на крузаках тоже гречку едят :) ) или туалетной бумаги, которая закончилась. Конечно, целенаправленно часть покупателей из этих групп туда не пойдет, чтобы на неделю холодильник заполнить, но тем не менее они охватываются.

С другой стороны, у них есть перекресток, у которого, как мы увидим дальше, другой формат, другая площадь и другое позиционирование. Однако детали мы, опять же, увидим дальше.

Чижик же это жесткий дискаунтер в котором много СТМ, собственных торговых марок, выпускаемых сетью (это я забежал вперед и прочитал) и позиционирование у него "дешевое". Зачем им нужен такой формат? Просто они хотят охватить нижнюю часть эконома. Для сети тут важно не допустить каннибализации, поэтому и размещение таких магазинов должно идти так, чтобы не перехватывались потоки покупателей у других магазинов своих сетей. Но желательно, чтобы перехватывались у конкурентов. Но это все теория и на практике бывает по-другому.

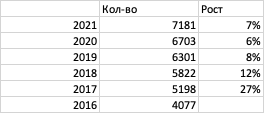

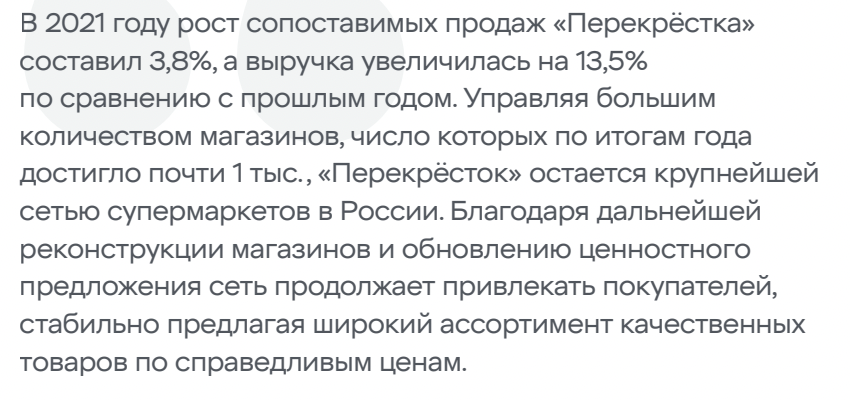

На этой же странице мы видим основные показатели. Пока что они нам ничего не говорят, просто посмотрим на них.

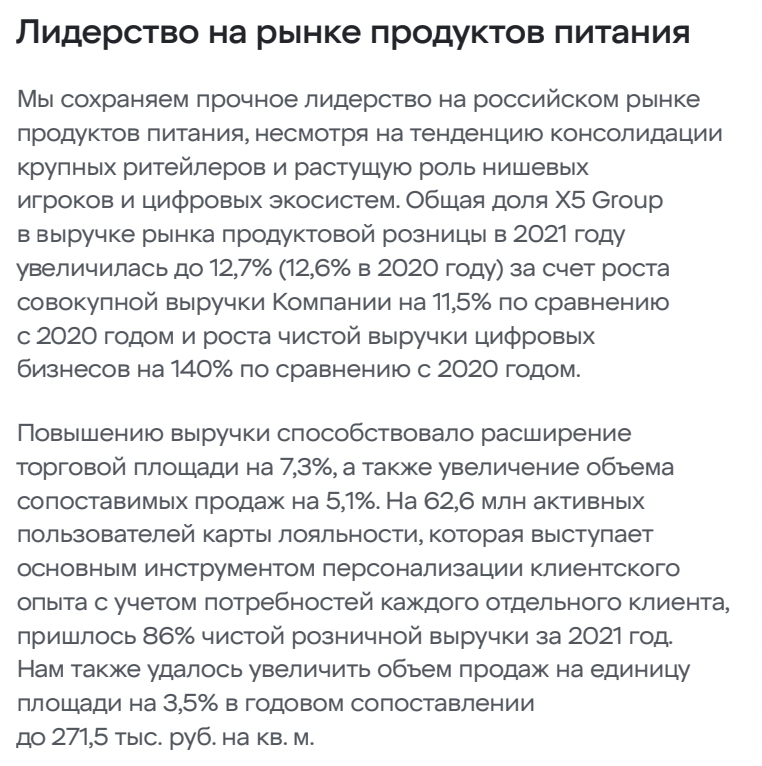

Хотя нет, давайте зайдем на смартлаб и поймем эти цифры в контексте. А в контексте мы видим, что рост сопоставимых продаж был не маленький, но и не большой. Сопоставимые продажи - это когда вы смотрите на продажи в одних и тех же магазинах, которые работали и в прошлом и в этом году. То есть, вы не учитываете магазины, которые были открыты в этом году и те, которые были в этом году закрыты, но работали в прошлом. Единственное, на что надо обратить внимание, так это на то, что официальная инфляция в РФ за 2021 год была 8,4%, а продовольственная инфляция 10,25%, так что отставание все-таки есть.

Но давайте посмотрим на операционную отчетность за 4 квартал 2021 года. Тут мы видим несколько моментов. Во-первых, что трафик, то есть количество посещений клиентами все-таки вырос. Оно и немудрено, потому что меньше ковидная история стала влиять на посещаемость к концу года. Во-вторых, что в 4 квартале они все-таки показывали рост среднего чека в основной части сети - пятерочке. Он рос на 8%, что в целом неплохо. До 10,25% не дотягивает, но тем не менее. Хотя вот спрашивается, что за продовольственная инфляция такая и как ее считают, если лидер рынка при росте траффика по году на 1,4% видит рост среднего чека всего на 4,1%. Единственный вывод - падает количество товаров в чеке. То есть люди покупают меньше подорожавших товаров.

Но важно понимать, что это на их рентабельность по ЕБИТДЕ (извините, не буду раскладку переключать, чтобы быстрее написать, потому что кажется мне, что чтиво получится на пару часов, а писать и модель делать на порядок дольше :) ) не повлияло. Как и почему - посмотрим потом. Но в целом я бы делал вывод, что они по большей части могут на клиента инфляцию перекладывать, хотя может быть немного с опозданием.

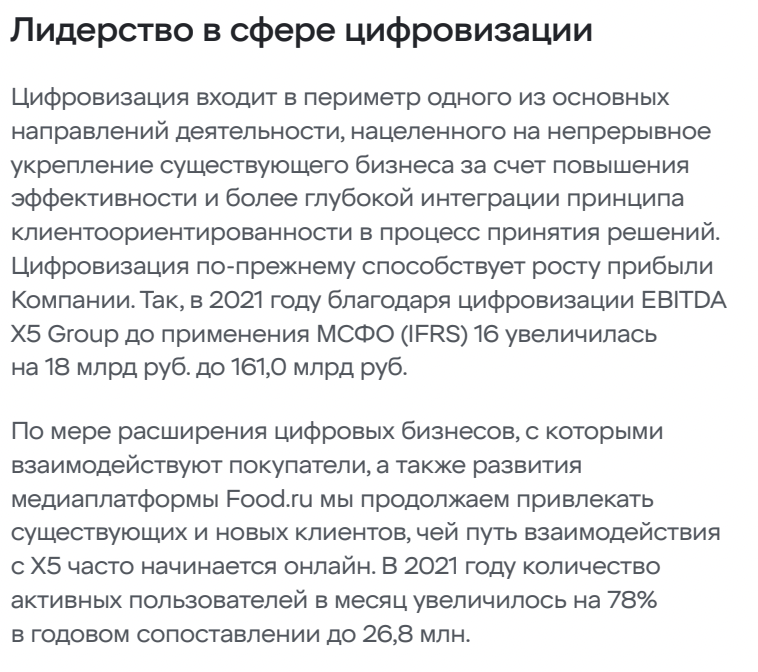

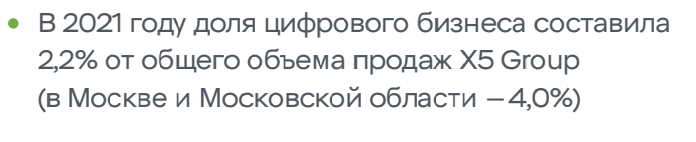

Еще мы тут видим, что цифровые бизнесы составляют около 2% от выручки, то есть это вообще незначительная часть бизнеса на текущий момент. Обратим дальше по мере изучения документа внимание на темпы роста этого показателя.

Далее мы видим интересный момент - про карты лояльности. 86% покупок делается с использованием этих карт.

Это не важно для модели, но очень важно для понимания того, что они понимают своих клиентов и, по хорошему, у них есть возможность управлять их поведением.

Есть сервисы-приложения, в которых человек ходит в магазины разных сетей, дает отсканировать штрих-код в приложении и далее уже производители вместе с сетями предлагают ему персонализированные акции. Допустим, покупает человек соленую форель и какая-то сеть, например Пятерочка, предлагает ему в приложении персональную скидку 10% на форель, которую транслирует производитель форели.

По Х5, как я понимаю, у них пока что больше используются карты именно как карты, а не приложения (хотя я в перекрестке использую приложение) и пока что не предлагаются такие скидки. Но задел под это есть.

Дальше они пишут про цифровизацию. Мы тут видим интересную оценку, что благодаря цифровизации ЕБИТДА увеличилась на 18 млрд. руб. Подробностей нет, но если мы увидим их дальше, то можем использовать при моделировании.

Далее мы видим, что доля Х5 12,7%. В принципе это бьется с теми оценками, которые можно видеть в других источниках. И я скажу, почему) потому что считают все примерно так, как мы - делят выручку и объем рынка и не парятся. Какие там доли в выручке к чему относятся уже не очень важно. Главное - порядок величин. Еще есть, куда расти.

Показатель ROIC (то есть, прибыль на инвестированные деньги, и на собственные, и на заемные в сумме) нам особо ни о чем не говорит, если мы не смотрим на другие компании. То есть это сравнительно плохо или хорошо мы не знаем. Зато мы знаем, какая была инфляция и ставка по кредитам. Грубо говоря относительно макроэкономических условий мы знаем, что это показатель хороший. Если бы он был, например, 5% то было бы проще деньги на депозит положить и не рисковать. А так - ставка ЦБ в 2021 году даже и 4,5% была, так что доходность относительно этой ставки хорошая.

Дальше идут показатели, пока что про них ничего говорить не будем, главное, что они растут и растут гладко и это уже хорошо) Если не найдем ничего лучше - соберем отсюда исторические данные для модели.

Пропускаем обращение менеджмента и видим интересную информацию.

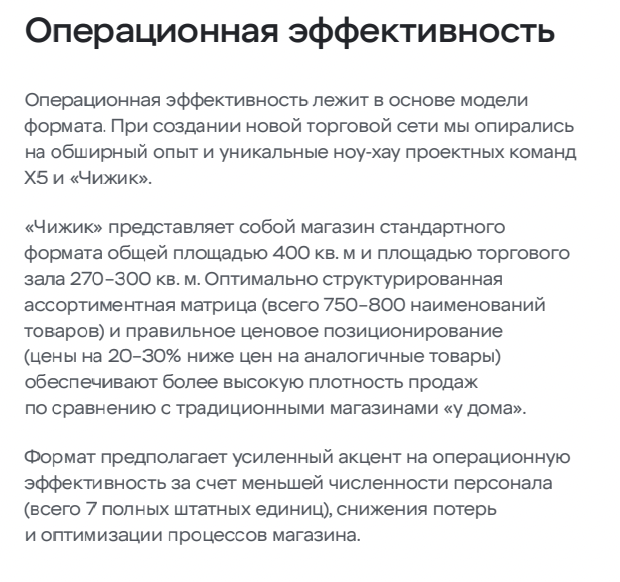

Хорошо то, что у них 96% поставок централизованные через собственные РЦ. Как это выглядит - сеть в регионе работает кустами вокруг одного РЦ. Поставщики привозят свою продукцию в РЦ и уже там происходит кросс-док, то есть товары приезжают, из них собираются смешанные партии для магазинов и в магазин уже едет то, что им надо в нужном количестве. Это позволяет не иметь склада на магазине и минимизировать товарные остатки. Потому что РЦ пополняет запасы магазина исходя из темпов продаж и текущих остатков в магазине.

Ну вот представим. Какая-нибудь замороженная спаржа особо не покупается, но ее надо держать для ассортимента. Молоко 3,2 процента 1 литр бренда Избушка в лесу при этом покупается очень активно. Поэтому на складе у магазина есть фиксированное количество этого молока, которое выставляется на полку по мере того как покупатели его забирают. РЦ же видит, сколько товаров осталось и привозит то, что нужно.

Я почему на этом акцентирую внимание. Это важно, потому что логистическая модель уже устоявшаяся и нам в модель не надо закладывать ни капитальные затраты на строительство большого количества РЦ (то есть придумывать как будет выглядеть переход от одной логистической модели к другой) ни повышение прибыльности или снижение запасов. Все уже работает и нужно только масштабировать.

Далее мы видим, что у них не очень высокая концентрация поставщиков. Это хорошо, значит нам не нужно думать о риске того, что кто-то из крупнейших начнет им выкручивать руки.

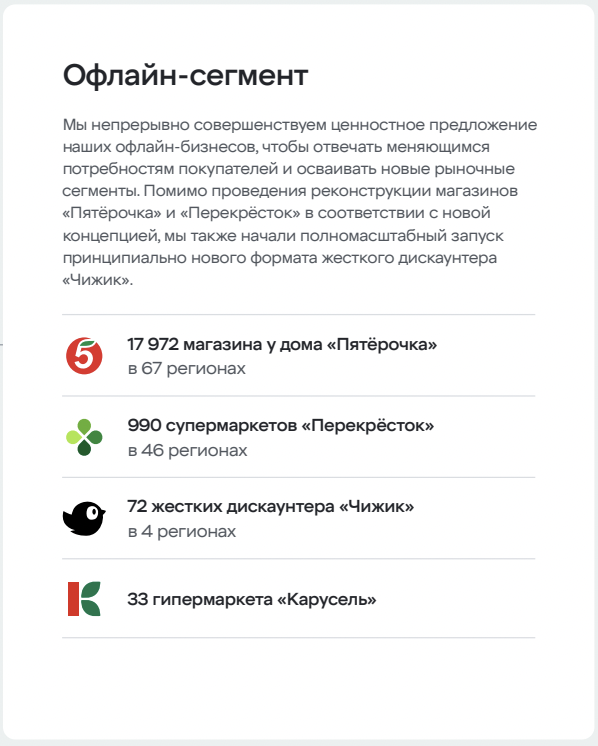

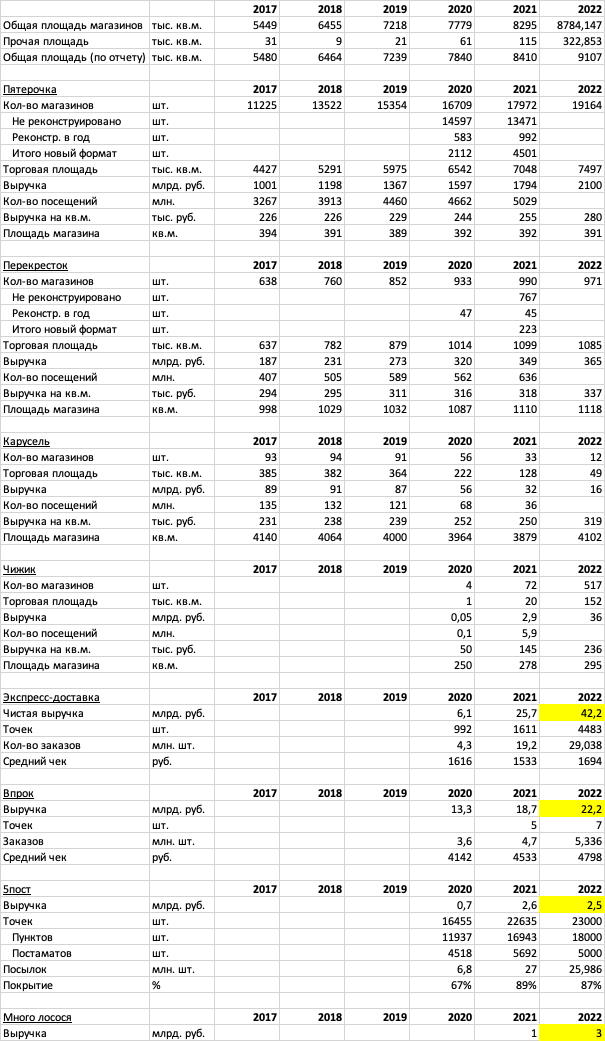

Тут мы можем сделать вывод, что на 2021 год (мы конечно посмотрим на краткие данные за 2022 год и возможно что-то скорректируем в наших мыслях) основа основ - это магазины Пятерочка. Вообще, для моделирования это хорошо, если мы увидим, что каких-то фундаментальных перекосов между форматами не будет, то нам будет проще моделировать развитие компании просто прокатывая вправо, например, выручку на квадратный метр+инфляция и уже от нее строя всю модель дальше. Но посмотрим.

Дальше идет информация про цифровые бизнесы, но без денежных показателей мы толком не можем ничего сказать про значимость. Однако видно, что по онлайн-продажам и доставке это не просто какие-то пилотные регионы, а прямо-таки почти повсеместное присутствие. Для моделирования тоже хорошо, каких-то супер апсайдов ждать не приходится, так что можно будет достаточно спокойно продлевать существующие тенденции.

А вот тут видим, что все эти сервисы достаточно быстро растут. Тут мы видим интересное, что LfL у сервиса доставки 5пост +2-3%. Так что можно считать, что все это только за счет расширения сети пунктов доставки. Но обратите внимание, что у них 16,9 тыс пунктов выдачи (на постоматы забьем, они пересекаются). Насколько я помню, это кассы супермаркетов. А у них всего 19,1 тыс магазинов. Посмотрим дальше, но я бы сказал, что шире сети магазинов тут не расшириться.

Тут уже больше деталей для нашего понимания. Мы видим, что размеры магазинов следующие:

Пятерочка 392 метра

Перекресток 1110

Чижик 278 метров

Карусель (это гиперы) 3879 метра

На Карусель забьем, потому что они сами тут пишут, что решили их закрыть или передать Перекрестку, посмотрим к чему это приведет в отчетности 2022 года.

Но важно то, что Перекресток и пятерочка по площади и ассортименту это действительно разные форматы.

Обратите внимание, что общая площадь 8410 тыс метров, перекресток из нее занимает 13% а выручки дает почти 16%. Пятерочка занимает 83,8% в площади, а в выручке дает 81,7%. То есть, видимо, перекресток как формат хотя бы по выручке на квадратный метр более эффективный. Посмотрим, что с расходной частью, если она по форматам есть (может быть там увидим аренду в разбивке на форматы) и тогда нам проще будет прогнозировать.

В идеале конечно ЕБИТДА увидеть по каждому формату, чтобы понимать, куда маржинальность движется. Если мы увидим, что растет быстрее, например, формат Пятерочки и она менее маржинальная (чего-то подумал я, что надо объяснить, что это такое - маржинальность по ЕБИТДА это соотношение ЕБИТДА к выручке, то есть сколько рублей прибыли зарабатывается на рубль продаж в сети), то значит в целом по компании маржинальность должна падать. Или наоборот. Логично?

Тут мы еще видим новый формат Чижик. Видимо запущен он был прямо под конец года, потому что при 20 тыс кв.м он заработал 2,9 млрд руб, то есть 145 тыс руб на кв.м., тогда как у пятерочки 255 тыс руб на кв м.

Надеюсь, понятно, что меня смущает? Да, возможно аренда в Чижике меньше на кв м стоит или там людей в магазине меньше, но не получится иметь сравнимую с пятерочкой маржинальность при выручке на квадрат на 40% меньше. Ладно, вам станет понятнее, когда мы к структуре расходов в продуктовой сети придем.

Дальше мы видим детали по цифровым сервисам. Если честно, мне кажется, что доставка 5пост это вообще несущественная для нас история. в масштабе выручки компании это прямо крохи. Может быть нам, конечно, придется его как-то прогнозировать отдельно, но я вообще никакого его влияния на оценку не вижу.

Экспресс-доставка и впрок это уже существеннее и их видимо придется моделировать. Вообще, если получится, я бы посмотрел на них с точки зрения каннибализации трафика в сети. То есть, правильно ли сделать вывод, что покупатели, которые раньше ходили в магазины стали заказывать онлайн или наоборот, те покупатели, которые раньше были редкими посетителями сети теперь стали больше заказывать. Но боюсь в отчете мы этого может быть не увидим)

Дальше мы видим информацию о рынке.

Здесь мы можем сделать несколько выводов.

Во-первых, рынок в деньгах растет, но в реальном выражении нет. Инфляция в 2020 году была 4,9% (продовольственная 6,7%), в 2021 году 8,4% (10,6%). Все-таки продуктовая розница это не только продовольственная. То есть рынок за счет инфляции должен был за 2 года вырасти до 16121х(1+0,049)х(1+0,084)=18331. Тут пишут 18445. Я думаю правда где-то посередине и рынок по объемам был стабилен и рос только из-за инфляции. Ну хоть не снижается.

Кстати когда мы думаем на перспективу 7 лет надо бы учитывать новые регионы в составе страны, но для прогнозирования тут слишком много неизвестных.

Еще из интересного мы видим, совершенно внезапно, что формат супермаркетов потихоньку снижается. Я не ожидал. И умирает он достаточно быстро. за 2 года снижение доли с 21,7% до 19%. По сути, в выручке без учета инфляции это падение на 14%. Может быть тут ковид помог, конечно, но я бы сказал, что тенденция не очень хорошая, но увидим дальше на данных по Перекрестку, если они будут.

Зато формат магазинов у дома растет. Тут я кстати могу высказать гипотезу, почему так происходит. Помимо просто развития такого сегмента самими сетями скорее всего помогают и девелоперы, которые строят жилую недвижимость новых форматов где предусмотрены площади на первых этажах соответствующих размеров. По сути, наличие магазина в доме это то велью (ценность) которую они предлагают покупателям квартир.

Еще мы видим активно растущий сегмент жестких дискаунтеров, который без учета инфляции вырос почти в полтора раза. Тут решение о создании Чижика можно назвать правильным, потому что оно находится в рамках рыночной тенденции. Но, повторюсь, главное, чтобы не было каннибализации существующего формата той же Пятерочки, он этого мы в отчете точно не увидим.

Онлайн вырос в 7 раз, с 0,3% до 2,1%. Тенденция понятна. Если мы говорим про прогноз на 7 лет, то я бы считал, что к каким-нибудь 8-10% доли рынка мы в итоге придем. И тут много кто развивается из федеральных игроков. Тот же яндекс, озон и деливери клаб (Сбер), плюс свои доставки сетей.

Рост доли специализированной розницы у меня сначала вызвал некоторое удивление, а потом я понял, что скорее всего речь про, в первую очередь, продажу алкоголя, что конечно у больших магазинов часть выручки-то отбирает.

Ну и понятно, за чей счет банкет. Умирают гипермаркеты и обычные несетевые магазины.

Какой я бы тут вывод сделал:

-Растут магазины у дома и онлайн, это то, что по идее должен развивать Х5 и на что мы будем делать упор в модели.

-Супермаркеты стагнируют, так что скорее всего мы не увидим большого роста сети перекрестка кроме перекрашивания Карусели в него.

-Жесткие дискаунтеры развивать надо. Это кусок рынка уже 627 млрд руб.

Ну и главное - треть рынка это умирающие форматы: за 2 года падение доли на 4,8%, то есть по выручке без учета инфляции где-то на 13%. У них сейчас около 6 трлн руб выручки, поэтому есть куда расти Х5.

Нам нужно будет к этим цифрам вернуться, когда мы будем моделировать выручку по Х5, чтобы понять, насколько цифры реалистичные у нас получаются по сравнению с размером рынка и тенденциями.

Слайд тенденции на рынке пропустим, тут ничего примечательного.

Дальше слайд про конкуренцию.

Про рост рынка и инфляцию мы уже подумали выше, тут новых выводов нет.

Видим что магнит дышит в спину и прибавляет долю быстрее чем Х5. Примечательно. Но более примечательно то, что с 2015 до 2020 года Х5 рос быстрее, чем ТОП-10 игроков! В 2020 году рост сравнимый, а в 2021 году отстает. Судя по всему из-за магнита, светофора и вкусвилла. Хотя, возвращаясь к динамике количества магазинов у Х5 нельзя сказать, что они как-то притормозили с открытием новых магазинов.

Как мы видим, просто Магнит на 20% количество магазинов увеличил.

Я бы тут выводы пока делал очень простые. Да, магнит растет быстрее. Есть ли прямо война между ними? Не думаю. Рынок у умирающих форматов, в первую очередь у традиционной розницы, еще большой, есть у кого отвоевывать. Сталкиваются ли они напрямую? Я вижу, что средний чек у магнита процентов на 15 пониже, то ли у них ниже ценовая категория, то ли они больше региональные магазины открывают.

Однозначного вывода тут нет, но я бы сказал так, что если мы увидим, что магнит притормаживает с открытием магазинов, значит это было какое-то отложенное открытие 2020 года. На самом деле мы это видим. Сеть у магнита приросла в 2020 году на 4% по количеству магазинов и по результатам 1П2022 года понятно, что они там тоже притормозили, всего чуть меньше 700 магазинов открыли, то есть меньше 3%. Данных за 2П2022 года пока нет, так что полностью мы подтвердить не можем. Как мы видим из данных Х5 за 2022 год, Х5 прибавил 11,5% в количестве магазинов.

Короче говоря, я бы сказал, что доли у ТОП-10 более менее стабильные и меняться они будут гораздо медленнее, чем будет снижаться доля гиперов и традиционных форматов. Так что можно тенденцию у Х5 по основным форматам в модели не ломать. Но посмотрим на тенденции в 2022 году по Чижику.

Еще мы видим тут что Х5 по онлайну вообще не в топ-10. Хотя надо отметить, что и яндекс и деливери доставляют в том числе и из пятерочки с перекрестком. Но Х5 это скорее всего показывает как розничную продажу.

Дальше мы видим два слайда про мировой контекст. Описывать их не буду, скажу просто - какие бы мы цифры в модели не получили, в мировом контексте у нас доля Х5 как лидера рынка получится разумной.

Дальше интересный слайд. И интересны на нем не цифры, а слова.

1. Половина новых магазинов - замещение мелких и менее эффективных ритейлеров.

2.Они ожидают (и это логично) перехода к современной модели розничной торговли.

3.Они ожидают наиболее быстрый рост в магазинах у дома и жестких дискаунтерах.

Мы в принципе по доле современной розницы близки к Европе с Северной Америке, то есть здесь не надо ждать какого-то фазового перехода. Если бы у них рынки сильно отличались можно было бы видеть риск, что Х5 в какой-то момент придется резко менять свою модель. Но данные говорят об обратном, все нормально.

Ну и мы видим что доля федеральных сетей растет, региональных снижается, как и традиционной розницы. Все логично. Федеральные сети более эффективны, имеют лучше цены и условия от поставщиков и экономят на логистике за счет РЦ.

Дальше мы видим большой слайд про тенденции в экономике и поведении потребителей. На мой взгляд, чего-то существенного, что можно было бы выделить здесь нет. Но при желании можно прочитать.

Следующий слайд это законодательные изменения, тоже ничего существенного. Почему на этот раздел в принципе стоит смотреть? Лет 10 назад для розницы произошли действительно серьезные изменения. До того момента сеть в принципе могла требовать от поставщиков любые отсрочки и не важно, какая это продукция, скоропортящаяся или нет. Думаю вы понимаете, что это вызывало сильный дисбаланс в производстве продуктов. Но на тот момент, когда сети были молодые, им нужно было топливо для роста.

Я писал в публикации "Отрицательный оборотный капитал" об этом, рекомендую прочитать. Но если коротко, то смысл в том, что у розничной сети, по большому счету, нет ничего. Она не владеет магазинами, только оборудованием в них. Товары на полках имеют свой срок годности. Из нормальных активов только автотранспорт и РЦ, но РЦ тогда не было.

Поэтому и кредитоваться в банках на нормальных условиям они не могли, банку просто нечего было предложить в качестве обеспечения. И поэтому сети, по сути, кредитовались у поставщиков. Брали продукцию, получали от покупателей деньги и на эти деньги открывали новые магазины.

Потом, когда пришло время и сети стали достаточно большими, лавочку прикрыли. С одной стороны, это хорошо, потому что условия для поставщиков стали лучше, с другой - кто стал крупным, тому уже легче в банках стало кредитоваться, зато у мелких возможностей вырасти стало меньше. Все ж таки они мелкие.

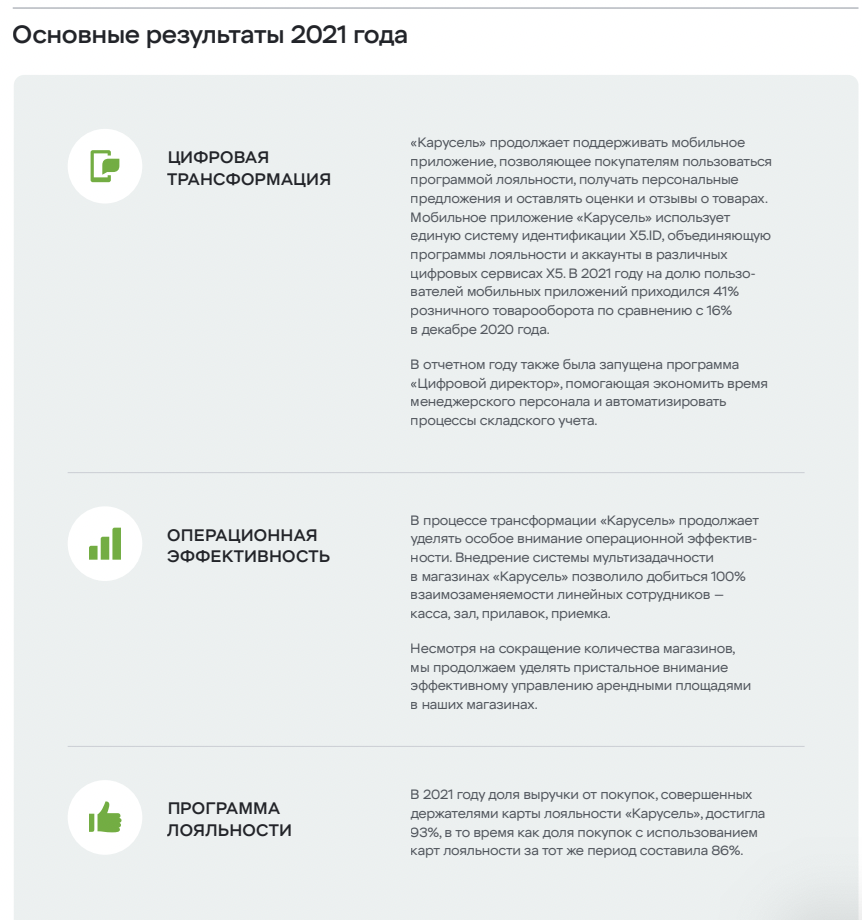

На 33 странице обращение СЕО. Если вы хотите разобраться в бизнесе, надо общаться с менеджментом. У нас с вами такой возможности нет, поэтому мы можем читать, что они пишут. В принципе, иногда это бывает полезно. Можно видеть, что сеть в 2021 году боролась с последствиями ковида, которые отразились на доходах и расходах компании.

Пишут интересное про Чижик. Первое - это будет самый растущий сегмент. Второе - Чижик должен "обеспечить доступ к новым категориям покупателей". То есть, в плане подразумевается, что это другой сегмент и обойдется без каннибализации трафика из Пятерочки.

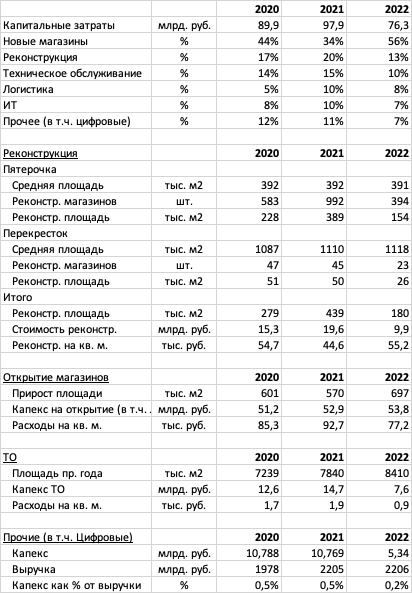

Еще интересно про капитальные затраты. Тут мы ничего сказать пока что не можем кроме того, что они собираются их как % от выручки сокращать. Поставим себе зарубку, что надо будет посмотреть на капитальные затраты в этом контексте поподробнее. На что они идут и как могут меняться в будущем. Вдруг они какой-то капитальный задел сделали на будущее, которым смогут пользоваться, условно, ближайшие 5 лет? Ну вот как ИТ-система. Этап внедрения - самый дорогой. Деньги на поддержание конечно требуются, но уже не в том масштабе. Результатом же внедрения можно пользоваться десятилетие. Вряд ли мы дальше увидим что-то существенное, но посмотрим.

Несущественно, но для понимания бизнеса интересно. Текучка кадров - треть за год. Это конечно очень большие цифры.

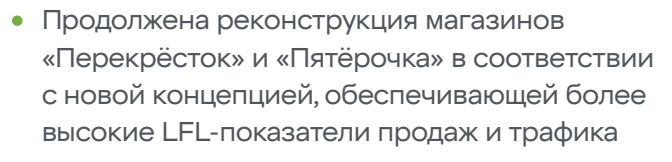

Обратите внимание, помимо открытия новых магазинов они тратят деньги еще и на реконструкцию старых. Это важный момент, на который стоит обратить внимание, потому что он определяет то, какие будут в будущем капитальные затраты. Если Х5 планирует завершить реконструкцию в течение какого-то времени и мы это увидим в отчете, то можно будет в модели не брать какие-то средние показатели за прошедшие годы вроде затрат как % от выручки, а сделать немного поумнее и разделить капитальные затраты на открытие новых магазинов, на строительство РЦ и на реконструкцию. В идеале - сделать это вообще по всем форматам сети.

Тут мы видим их планы по открытию магазинов Чижик. В 2022-2024 годах планируют открыть 3000 точек. Будем иметь ввиду. Если увидим, что темп, например, 1000 магазинов в год, то почему на 7 лет не поставить 1000 магазинов в год этого формата?

Еще на что стоит обратить внимание, так это на то, что открытие нового формата может вести за собой дополнительные опережающие расходы, которые будут влиять на маржинальность, то есть, условно, резкое открытие новых магазинов нового формата может снизить общую маржинальность всего бизнеса, но потом будет восстановление. До каких величин - зависит от экономики формата. Но это мы еще посмотрим.

Можно было бы сказать, что по поводу событий исторической важности, но отчет делался весной 2022 года)

Про Сбер это видимо про Деливери клаб речь. Думаю на наши прогнозы это сильно влиять не должно. Есть и есть. Мы тут в который раз видим про dark store. Это интересно и нам надо будет понять, делаются ли доставки из магазинов сети с использованием их инфраструктуры или все-таки это отдельный бизнес с мини-складами, с которых осуществляются отгрузки?

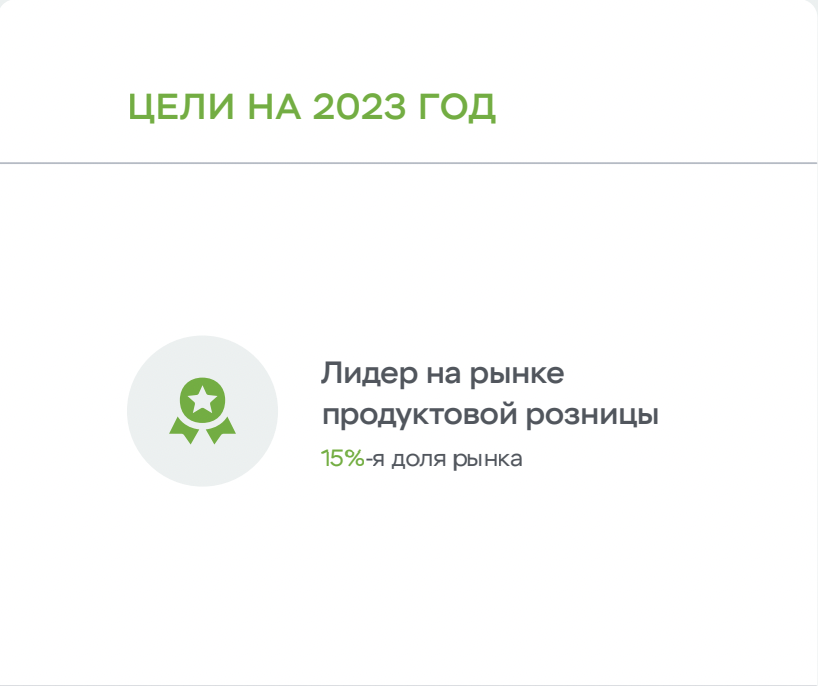

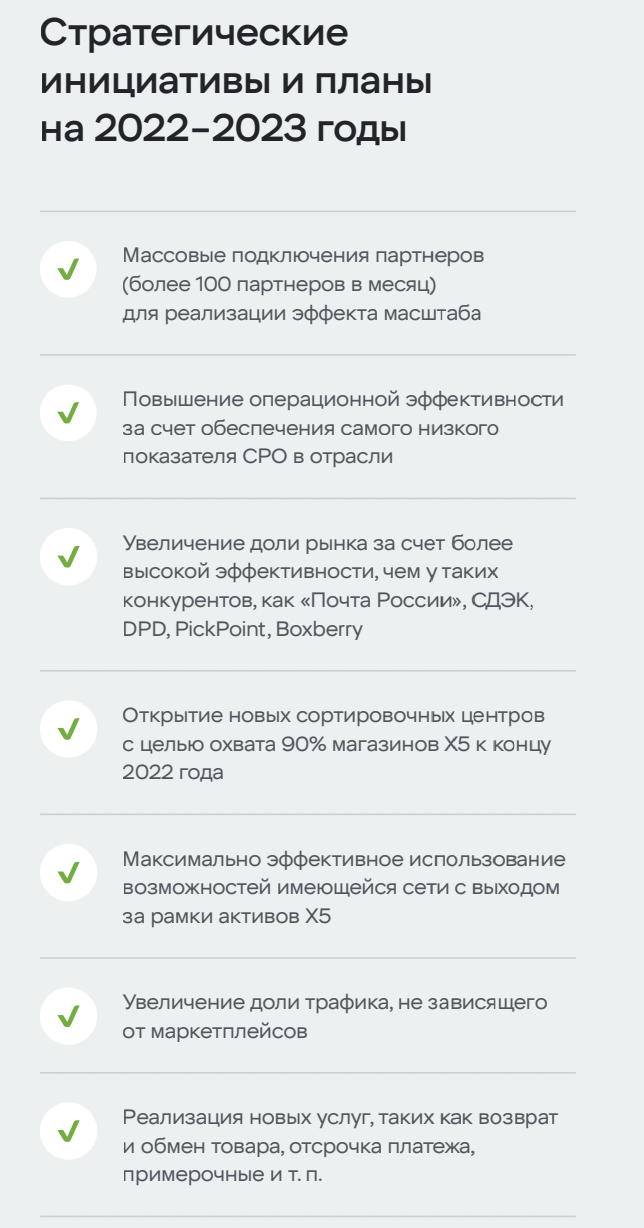

Дальше мы видим их стратегию до 2023 года, они за 2 года планируют увеличить долю рынка с 12,7% до 15%. То есть +2,3%. Посмотрим, как наш расчеты с этим сойдутся, но цифра достаточно оптимистичная. В 2018 году у них доля рынка была около 10%. То есть за 3 года она выросла на 2,7%, а тут за 2 года хотят увеличить на 2,3%. В принципе, это реалистично, если будет происходить и развитие сетей существующих форматов, то есть той же пятерочки, и нового формата Чижик.

Еще одну цифру подметим на будущее - в 2023 году они хотят иметь долю цифровых сервисов в выручке 5%.

Возникла мысль. Зачем они полезли в сегмент готовой еды, когда купили Много лосося? Я понимаю, что сейчас готовая еда начинает за счет сервисов доставки создавать больше конкуренции. Но это же прямо другой бизнес. Не ресторанный, конечно, но другой. Да, у них есть экспертиза в доставке и свои dark store'ы, но тут продукт другой и бизнес-процессы другие. В общем, не знаю. Существенной частью бизнеса, которая могла бы диверсифицировать выручку такой сервис точно не станет, потому что это прям ниша-ниша рыбная. Захотели потренироваться и планируют покупать что-то другое и дальше уже расширять? Не знаю. Может быть это на далекую перспективу, но по-моему, лучше заниматься тем, что точно хорошо умеешь делать. С другой стороны, Х5 платили дивы исторически, это значит, что были свободные деньги. Можно было бы, например, удвоить темпы роста сети вместо того, чтобы платить дивиденды? Может быть да, а может и нет. Все равно какая бы большая компания не была она зависит от того, готов ли рынок к тому, чтобы принять в себя новые магазины. Мы с вами видели выше, что рынок-то не пустой, для того, чтобы занять место умирающего бизнеса все-таки надо либо купить его, либо прийти на его место, либо прийти в новое место (вроде площадей в тех же новых строящихся ЖК). Так что возможно такие покупки бизнесов это просто возможность пристроить лишние деньги с хорошей доходностью, а не стратегическая необходимость.

Вот и тут этот Много лосося как-то особняком стоит, то есть речь явно не про какую-то синергию.

Дальше набор фактов, которые могут нам пригодиться для предпосылок к модели, но для понимания бизнеса они тоже важны, кое где с моими комментариями.

Цель реконструкции - повышение Lfl продажи и трафика.

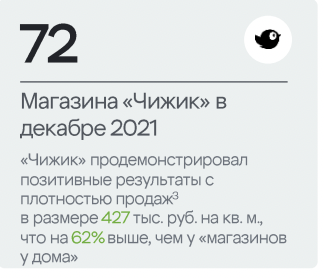

Офигеть. Плотность продаж на 62% выше. Надо это учесть. Обратите внимание, по остальной сети у них выручка на квадрат 272 тысячи, если Чижик в перспективе это на 62% выше, то есть 441 тыс руб в ценах 2021 года, то это очень круто. По сути, эти магазины и стоять должны в местах где аренда дешевле стоит и людей там меньше работать должно. Вопрос ассортимента и цен открытый. Если будет много собственных торговых марок сети и дешевых брендов, то цены будут низкими, как и валовая маржинальность (это выручка минус себестоимость проданной продукции, то есть без учета аренды, персонала, коммуналки и так далее, как процент от выручки), но из-за того, что выручка на квадрат выше, а расходы на квадрат ниже, то экономика может быть даже лучше чем у Пятерочки.

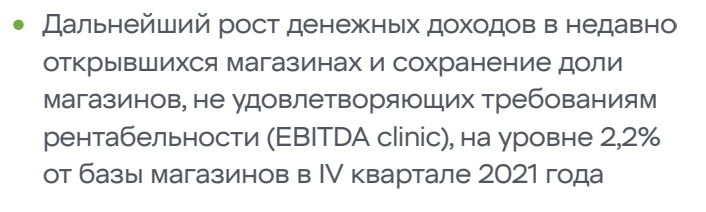

То есть всего 2,2% магазинов не то, что убыточные, а в целом просто не отвечают требованиям по маржинальности. Это хорошо, говорит нам о том, что открытие магазинов происходит не "любой ценой", а с умом.

Можно будет обратить внимание на то какие товарные потери у них сейчас. Но мне кажется, что снизить долю на 0,1% это не сверхзадача и на наши расчеты особо не повлияет.

Вот это смущает. Как выполнимая задача да, но 10% это маловато. Хотелось бы побольше.

В принципе, нормальная цель. Но тоже не амбициозная.

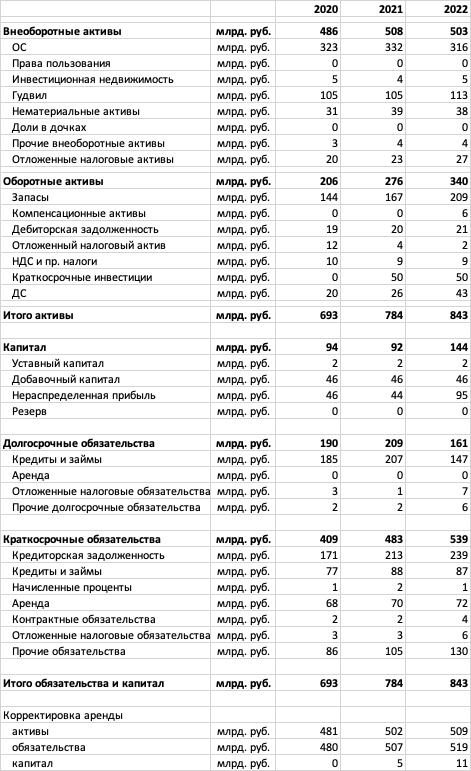

Вот это интересно. По сути тут они говорят, ребята, у нас сейчас чистый долг (кредиты минус остаток денег) к ЕБИТДЕ 1,3 (я настаиваю на этой цифре, потому что похоже они 50 млрд. руб. в фининструменты разместили, это скорее всего ликвидные активы типа депозитов и это можно считать почти кешем), но мы хотим цифру не выше 2.

Денежный поток и чистая прибыль это разные вещи. Вы можете получить предоплату за какие-нибудь услуги на 100 рублей, но не осуществить отгрузку и выручку себе на 100 рублей не записать и соответственно прибыль от нее тоже не посчитать. Получиться, что денежный поток у вас +100, а прибыль условно ноль или минус. Я к чему это говорю, к тому, что денежный поток у них исторически больше чистой прибыли, но даже если смотреть просто на чистую прибыль мы видим, что чистая прибыль у них примерно четверть ЕБИТДА. Если учесть, что и выручка, и ЕБИТДА, и чистая прибыль у них растет, то можно прикинуть, что года за 3-4 они долги могут отдать. Мы дальше увидим, что у них принята политика выплаты дивидендов и ее ограничивает только то, что чистый долг к ЕБИТДА не может быть выше 2, поэтому скорее всего они будут платить дивы, причем МОГУТ платить дивы больше чистой прибыли.

Здесь видимо надо наконец дать пояснение что такое МСФО 16. Это один из стандартов отчетности. Если я правильно помню, суть его в том, что если у вас есть долгосрочная аренда, вы не просто списываете арендную плату в расходы, а капитализируете эту аренду на активы, то есть говорите, что сам факт заключения такой аренды это вообще актив, поэтому я себе его на баланс в активы ставлю, потому что я молодец что такую аренду заключил. В обязательства, соответственно, капитализируются обязательства по такой аренде. И дальше вместо того, чтобы эту аренду списывать в расходы вы ее просто амортизируете по каким-то там стандартам.

По-моему это какая-то лажа и мешает нормально операционную деятельность компании воспринимать, поэтому сами Х5 хоть и вынуждены по МСФО считать, пишут цифры и без этого стандарта.

Дальше идет информация, которая поможет нам определить пределы роста. Во-первых, ДВФО они вообще не представлены, то есть выход туда - это апсайд. Хотя плотность населения там...

Но не суть. Можем сделать мысленный эксперимент, чтобы прикинуть, а сколько вообще магазинов они могут открыть, без учета формата. Проще всего посмотреть по численности населения. Для сравнения за основу можем взять то, на какое количество людей приходится один магазин в ЦФО, как в главном их регионе (см. после картинки).

Это конечно упрощение, потому что мы видим, что в ЦФО у них рост количества магазинов все-таки идет.

Таких темпов как в 2016-2018 мы уже не увидим, но, тем не менее, если мы возьмем даже 4% среднегодового роста в следующие 8 лет (потому что 2022 год+7 лет прогноза), то это будет +36,9% и показатель количество человек на 1 магазин Х5 станет 4031 и потенциал (мы говорим именно про теоретический потенциал как ограничение сверху) выше текущего в 2 раза. Так что тут все зависит только от усилий сети.

Но вы видите сами то же самое и в деньгах. даже если абстрагироваться от покупательной способности, то рост сети в 2 раза это выполнимая задача. Главное нам в модели ориентироваться на то, какими темпами они исторически росли, чтобы понять, до каких величин рост реалистичен.

Дальше идут интересные данные. Во-первых, мы видим, что количество магазинов на 1 РЦ разное. Видимо это зависит от концентрации населения в округе и размера РЦ. Во-вторых, мы видим, что до насыщения по количеству пунктов выдачи уже очень близко, поэтому если и закладывать в модели какой-то рост, то точно не из-за роста сети пунктов. Если мы увидим показатели LfL для этого направления, сможем что-то предположить.

Топ менеджмент обучают. Это хорошо, правильная компания. Дело тут не в цифрах, а в подходе. Корпоративно это необходимость. Мы же с вами компанию изучаем, поэтому лишней информации для нас нет.

Дальше переходим к конкретике по направлениям бизнеса.

Что нам тут важно.

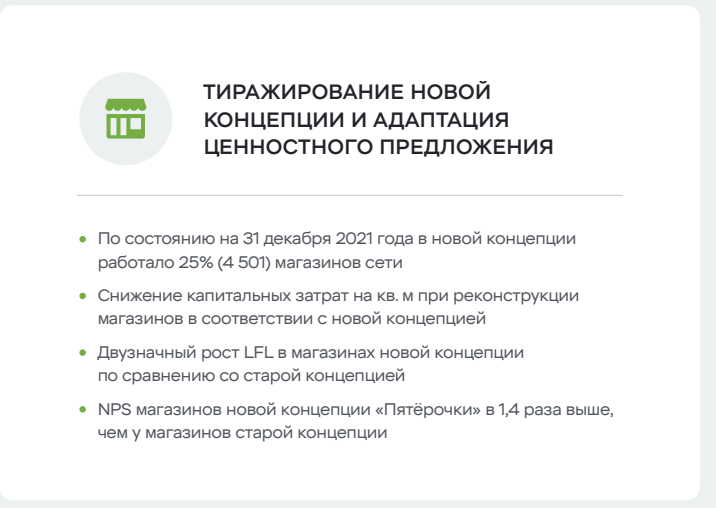

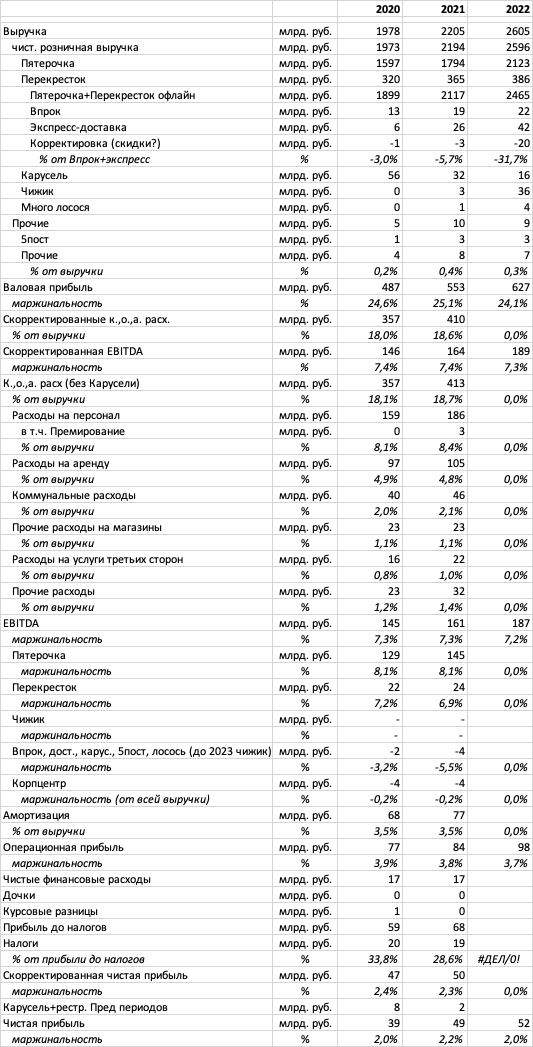

1. ЕБИТДА маржинальность Пятерочки 8,1% (по всей компании 7,2%, помните?).

2. LfL +5,6%

3. Выручка 1795 млрд. руб.

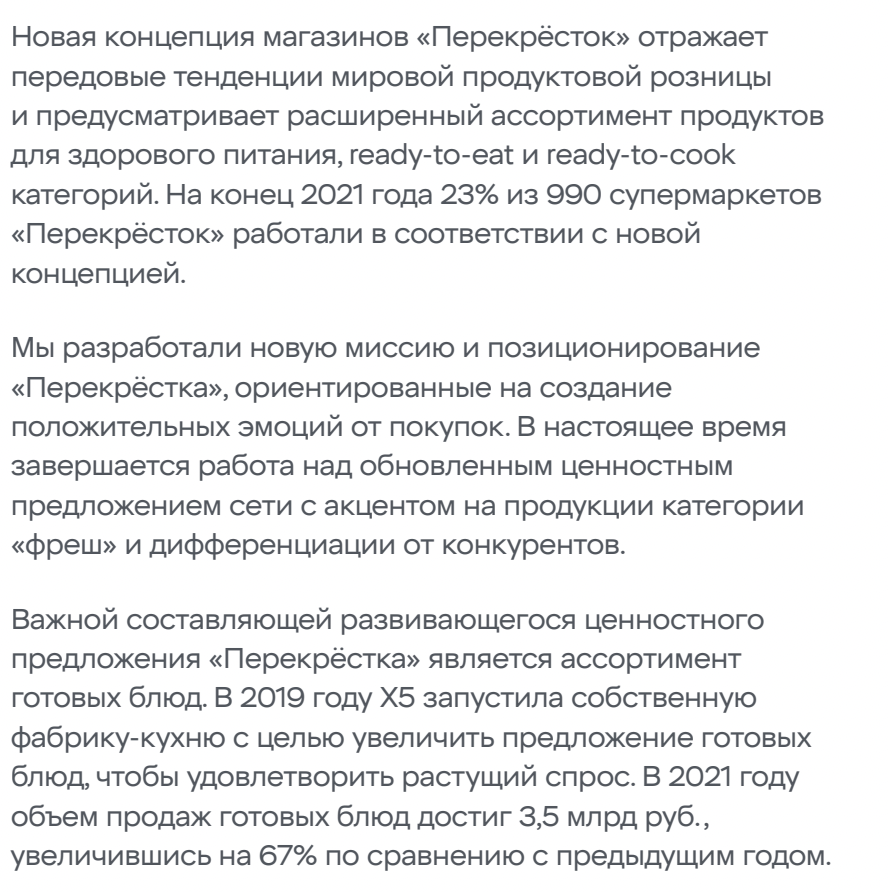

4. Из 17972 магазинов только 4501 в новой концепции, 992 реконструировано (как я понимаю, в 2021 году). Это плохо, значит мы не сможем сказать, что в ближайшие годы капитальные затраты на реконструкцию будут снижаться по причине того, что уже почти все магазины в новой концепции.

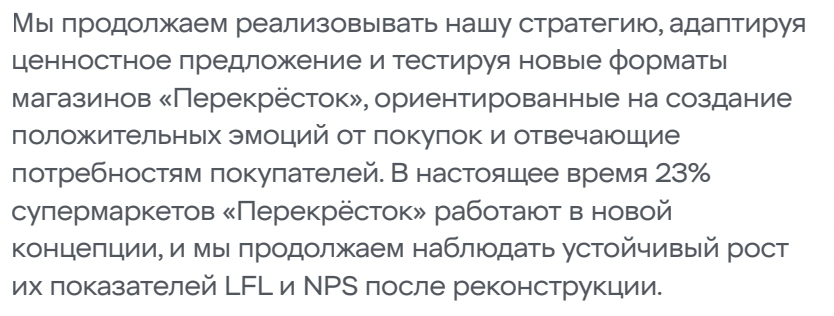

Тут становится понятно, зачем вообще вся эта реконструкция нужна, все ради двузначного LfL. NPS - это, кстати, какой-то показатель вовлеченности покупателя, но этот мудреный коэффициент нам в моделировании не пригодится.

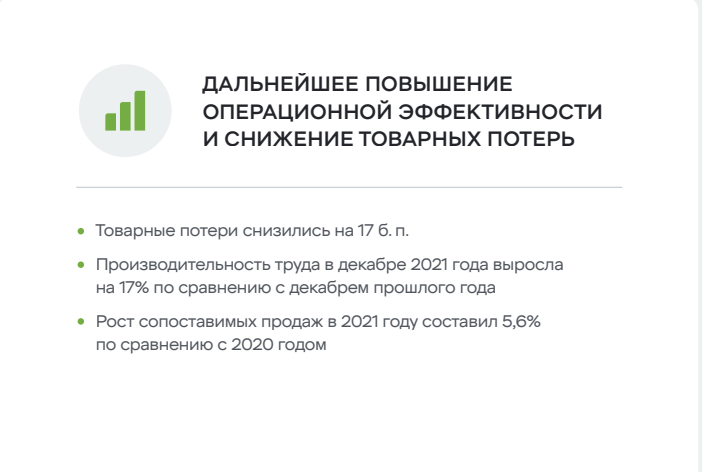

Опять же, для модели нам тут только рост сопоставимых продаж может пригодиться, а на товарные потери забьем. Главное, что они снижаются, значит негатив в модель можно не закладывать.

Тут мы видим описание того, что вообще представляет собой новый формат. Важно, что это не единый формат, а адаптируемый под условия магазина. Грубо говоря, в селе на 3000 человек свежевыжатый сок вряд ли нужен.

Вот отсюда мы возьмем исторические данные для модели по формату Пятерочки:

На этом слайде также есть разбивка по федеральным округам, которую мы уже видели, но мы в моделировании использовать ее не будем. Мне кажется, что это будет ненужное усложнение, не имеющее для нас особой ценности. Ну да, мы могли бы взять какую-нибудь выручку на квадратный метр для каждого округа, прикинуть рост сети и разбить его между округами, но, честно говоря, эта трудоемкая задача нам не добавит точности.

Мы так же можем идти по пути средней выручки на квадратный метр для всей сети. Да, по округам она не будет одинаковой, но там и расходы другие, а уж расходы нам по федеральным округам точно в отчетности никто не даст) Так что разбивать одни данные в прогнозе, но не разбивать другие это не доделать задачу и получить непонятные результат.

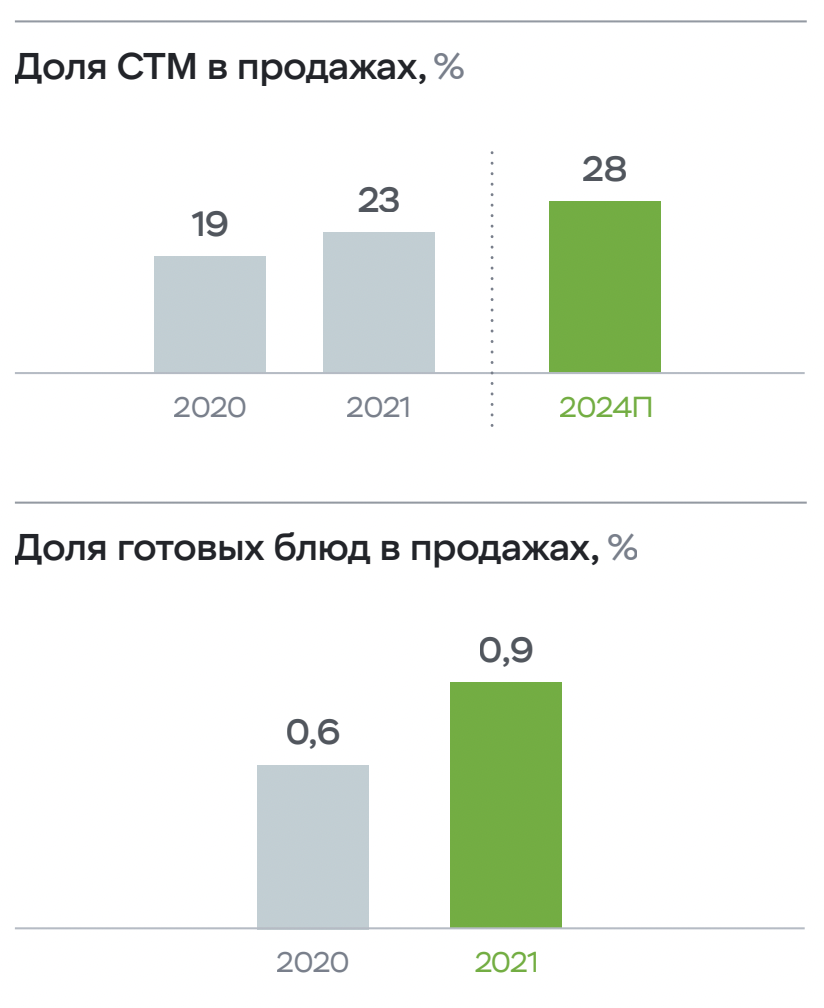

Дальше интересные данные. СТМ это собственная торговая марка сети. У Пятерочки это вроде бы Красная цена. Чем СТМ хороши, так это тем, что они дешевле и/или маржинальнее. Производят их те же самые производители, что и поставляют продукцию под своими марками. Но это условие сети - хочешь быть у нас на полке, делай для нас СТМ. Иногда делают немного другой продукт, чуть попроще, а иногда это вообще тот же продукт, вроде сыра Российский, только зафасованный под СТМ сети.

В мире есть сети, например испанская Mercadona, которая работает далеко не в эконом-сегменте, это скорее что-то похожее на Перекресток, а может быть даже чуть-чуть выше по позиционированию. Так вот у нее СТМ превышает 50%.

Готовые блюда не так важны. Но есть целые сети (не будем показывать пальцем), которые через продажу готовых блюд просто утилизируют продукты с истекающим сроком годности. Это не значит, что готовое блюдо некачественное, нет. Просто они такой переработкой продлевают его срок годности в виде готового блюда. Не знаю, как здесь, но если так - порадуемся за наш объект инвестиций. Но в модели этого учитывать не будем.

Вообще, говоря о готовых блюдах и возвращаясь к снижению порчи продуктов, это тенденция не этого года, а нескольких лет и эта тенденция отражается как в маржинальности бизнеса, так и в оборачиваемости товаров. Поэтому мы со спокойной душой можем, когда увидим эти показатели, просто предположить, как эта тенденция будет развиваться дальше или просто ее продлить.

Про переработку они не пишут, зато пишут про управление качеством поступающей продукции и запасов, а также про управление ассортиментом. Ну и про другие улучшательства. Сейчас я побуду немного ярым скептиком и спрошу - а чего это ЕБИТДА маржинальность-то не растет, а? Возможно, потому, что конкуренты тоже не спят и оптимизироваться приходится всем.

Ну и интересно про привязку аренды к выручке. Это часто встречается у одежного ритейла в ТЦ, не знал, что в продуктовой рознице тоже бывает.

Переходим к Перекрестку.

Опять же, видим что новый формат есть в 23% магазинов, значит подход тут тот же, что и в пятерочке - сэкономить на капитальных затратах не получится. Для понимания, не для модели, обратите внимание, сколько тут товарных позиций. 8-15 тыс.

LfL как-то не очень хорошо выглядит, даже инфляцию не отбивает. Но выручка растет, видимо из-за открытия магазинов.

Опять же - тут мы видим, что цель реконструкции увеличение LfL.

Маловато карт лояльности используется, 76%. Не так они, как в Пятерочке своего клиента понимают) Но что тут примечательно - более высокий средний чек. На самом деле, когда мы моделируем розницу, то проще и правильнее использовать выручку на квадратный метр. Трафик, конверсию (сколько из посетителей делают покупки), средний чек и количество товаров в чеке лучше всего смотреть для оценки операционных результатов, чтобы понимать, что произошло. Меньше людей ли пришло или больше. Стали они меньше товаров покупать или больше и так далее.

Обратим внимание на рентабельность по ЕБИТДЕ, она ниже, чем в пятерочке и прилично. Опять же, выручка на квадрат тут 319 тыс руб., у Пятерочки было 255 тыс. руб. Странно и непонятно. Объясню, почему. У нас есть выручка, есть выручка на квадрат. Есть валовая маржинальность. Есть еще дальше расходы на персонал, на аренду и так далее. Если у них при более высокой выручке на квадрат еще и маржинальность ниже, значит либо персонала (условно говоря, на квадрат) больше, либо аредна дороже. Что нелогично, должно быть наоборот - больше магазин, дешевле аренда квадратного метра. Хотя от локации зависит. Может быть дальше поймем.

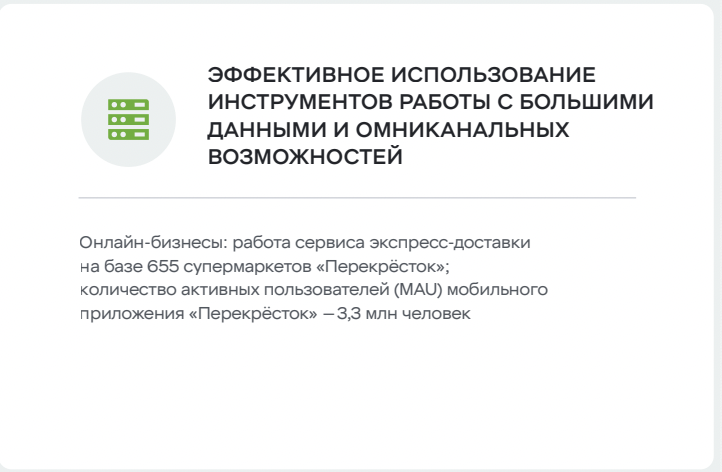

Так. Доставка из 655 супермаркетов, грубо говоря 60%. Тут апсайд повыше, чем в Пятерочке.

Отсюда возьмем данные для модели.

Отметим, что они хотят продвигать готовые блюда, но в выручке это пока что 1%. Плюс есть своя кухня у сети. Не совсем понимаю, как они решают вопрос с тем, что это чаще всего "свежие" товары и что магазины находятся в разных регионах (смотрите выше таблицу с распределением разных форматов по регионам). Но видимо логистически это меньшая проблема, чем мне кажется, либо будут открываться в других регионах свои кухни. Ну и интересно прочитать про позиционирование нового формата.

Не понимаю, как эти цифры бьются с тем, что написано выше. Как может быть доля готовых блюд в продажах 4,1%, если выручка от готовых блюд 3,5 млрд. руб. при выручке сети 349 млрд. руб.? Загадка.

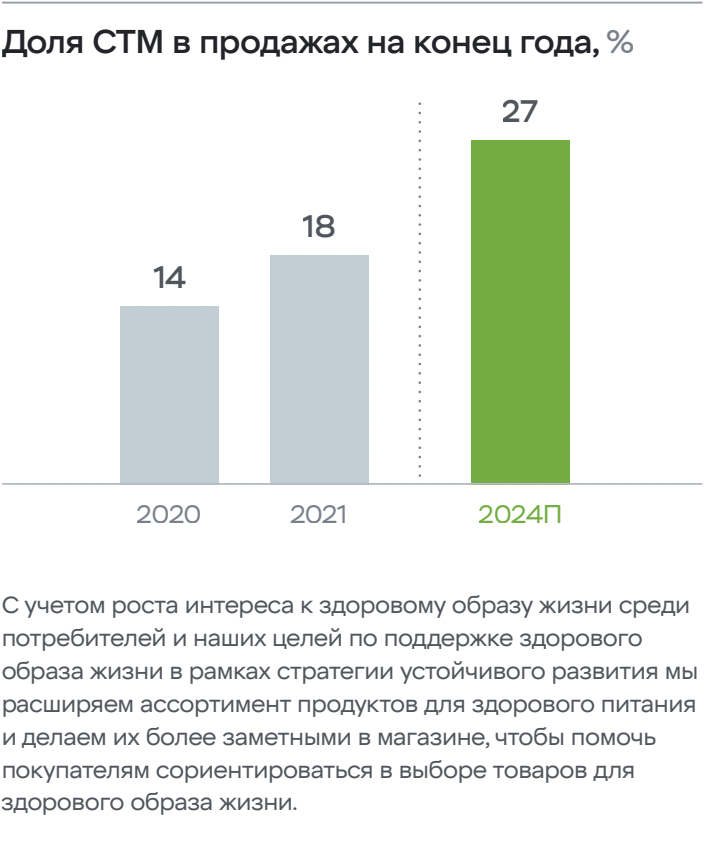

Опять же, хотят развивать СТМ, но доля значительно меньше, чем у Пятерочки. Хотя отдача тут должна быть больше, все-таки более высокие цены и более высокое позиционирование позволяют сети больше маржи зарабатывать. Ну вот к 2024 году до 27% хотят увеличить. Ну и ляляля здоровый образ жизни и отдел с алкоголем в магазине)))

Вот тут мы видим, что все-таки сети не отдельные и есть совместная работа с Пятерочкой по логистике. Ну и мы видим, что еще много улучшений планируется. Это хорошо, значит негативить в модели показатели не надо.

Тоже интересное улучшение. Мы как-то в одном фонде, где я работал тогда еще аналитиком, смотрели на новую продуктовую сеть. Создавал ее один СЕО-голландец, которого нанял российский акционер, который ранее был одним из создателей одной крупной московской ритейловой сети.

Так вот, у них был изначально (лет 12 назад) такая концепция - РЦ, отсутствие склада в магазине, поставка джаст-ин-тайм. При этом, у них были специальные тележки-клетки, в которые товары еще на РЦ укладывались в определенном порядке. Когда тележка приезжала в магазин, сотруднику надо было пройти по определенному маршруту и выложить все последовательно из тележки-клетки на полку.

Судя по всему, это оно и есть.

Проект, кстати, не полетел, сейчас работает один магазин. Мы в него не инвестировали, хотя тогда рынок был вообще пустой по сравнению с текущим. Можно было бы конкуренцию Перекрестку создать)

Про Карусель особо тут ничего и не написано. Главное - она превратиться в перекресток. Нам тут сложно сказать, за какой срок это произойдет и все ли карусели превратятся в перекрестки. Главное понимать, насколько это существенно. Посмотрим дальше.

Как видите, они тут апсайд для впрок видят.

Ну и действительно, выручка меньше 2%, как и площадь. Площадь вообще немногим больше 1%.

Возьмем эти данные для модели.

Тут мы еще видим, что при таком формате выручка на квадрат меньше, чем у перекрестка. В принципе, если получится после преобразования к цифрам перекрестка приблизиться, то это наш апсайд.

Обратите на использование карт лояльности. Тут даже лучше, чем у Пятерочки. Значит клиента знают. Видимо про 86% они имеют ввиду по всей сети?

Вот тут самое интересное. Выше мы видели, что у них в планах открыть за 3 года 3000 магазинов. А тут - на 2022 год всего около 300.

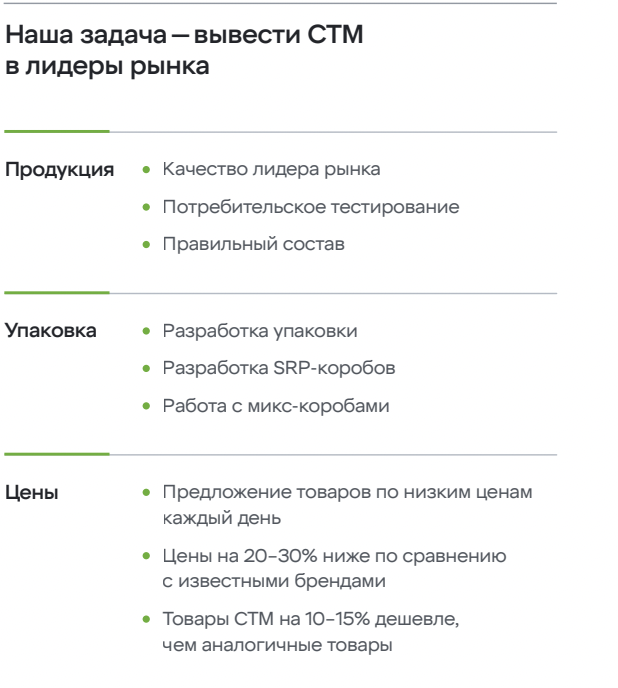

Обратим внимание на планы по СТМ - 75%. Это реально много. Ну и понятно как будет жить сеть. Цена ниже на 25% и те же продукты (кстати всего 750-800 позиций (это называется SKU)), упакованные под брендом сети.

Очевидно, что пока что это незначительный бизнес, но планов громадье. Надо учесть в модели обязательно.

Больше мы тут пока что не соберем. Опять же, понятен формат и открытые магазины прямо-таки в формате. Цены на 20-30% ниже обещают, но помним про то, что Чижик хочет иметь выручку на квадрат на 62% выше, чем у Пятерочки. Магазины в конце года открывались, поэтому цифры пока что не показательные. Но можем на всякий случай перепроверить гипотезу. У Чижика в 4 квартале 2021 выручка была 1,8 млрд. руб. В целом по компании выручка 4го квартала это 27% от годовой. То есть очень условно у тех же магазинов по году выручка могла бы быть 6,7 млрд руб. Делим на площадь, получаем 333 тыс. руб. И это мы еще не знаем, сколько из этих 72 магазинов прямо в 4 квартале была открыто. Но нам ничего не мешает проверить, конечно...

А вот и подтверждение, они и так посчитали за нас в отчете за 4 квартал. Видимо брали тут магазины, проработавшие минимум год.

Интересно, что СТМ позволяет цены на 20-30% ниже иметь и при этом зашибать выручку на квадрат на 60% больше. Похоже реально крутой формат.

Еще интересно, что всего 7 штатных единиц на магазин. Сколько в других мы не знаем, но они писали раньше, что людей меньше. Это хорошо. Если и точки еще не дороже и валовая маржинальность такая же, то может быть и ЕБИТДА маржинальность будет повыше. Но посмотрим, будут на эту тему данные или нет.

Вот тут интересно. Цены ниже (на СТМ? ведь раздел про СТМ) на 20-30% (чем у известных брендов) и при этом СТМ на 10-15% дешевле, чем АНАЛОГИЧНЫЕ товары. Тут мы можем понять, сколько себе дополнительной маржи (помимо торговой) забирает сеть, когда делает СТМ.

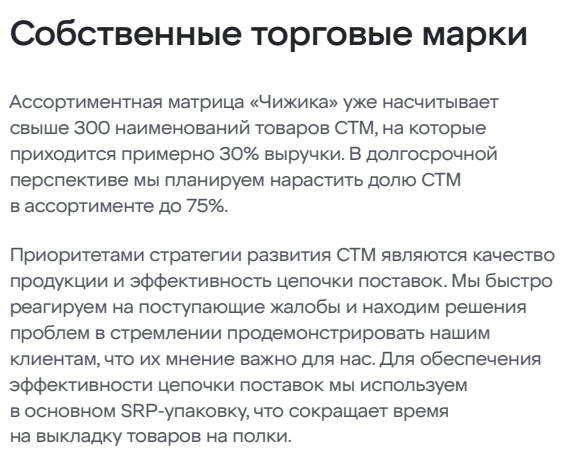

Сейчас СТМ 30% выручки, планируется увеличение доли выручки от СТМ до 75%. Отлично. В модели это не заложим, будем считать консервативно без апсайда. Данных просто не найдем, чтобы понять экономику с СТМ.

Опять же - 300 магазинов, увеличить долю СТМ до 40%.

Тут я не понимаю, что они имеют ввиду. То ли сюда попадает работа через маркетплейсы, то ли нет. Но в любом случае бизнес для компании пока что маленький. Экономику его бы посмотреть.

Интересно, что с начала года и до конца лета динамика была плоская, только с осени рост пошел. Выводов конечно не сделать, но просто интересный момент.

Вот тут интересно. Они сделали экспресс-доставку на 1611 магазинах и получили 25,7 млрд. руб. выручки. При этом, доставка еще из дарксторов ведется (это небольшой склад), а не только из магазинов. По идее, если абстрагироваться от магазинов в сельской местности, то раз в 5-6 охват может еще вырасти. Ну то есть до половины магазинов. Хотя достоверно это утверждать, конечно, нельзя. Но такая логика нам пригодится, когда мы какой-нибудь прогноз по экспресс-доставке построим и надо будет его проверить на достоверность.

Как они посчитали средний чек такой я не знаю. Я и выручку на количество заказов делил и GMV. В общем, оставим за скобками.

Ну это просто для понимания. Курьерская служба отдельно, ассортимент и маркетинг - отдельно в самой сети.

Так. Планируют добиться устойчивой прибыльности и притормозить с развитием в регионах. Понятно. Надо будет посмотреть, было ли развитие в 2022 году по факту и если нет, то на 2023 год тоже рост не ставить.

Обратите внимание - онлайн гипермаркет. То есть это не доставка из перекрестка?

Ну так и есть. Это дарк-стор. Выручка крошечная. Они используют доставку 5пост для работы в 74 регионах из 5 дарксторов. Темп роста неплохой, 41,5% по выручке, но посмотрим как будет дальше расти. Все-таки база низкая. Но что меня смущает, так это капекс (капитальные затраты). 8 млрд. руб. при выручке 18,7? Маржинальность тут вряд ли больше, чем в том же перекрестке и тогда ЕБИТДА где-то 1 млрд. руб. Вложить 8 млрд. руб., чтобы получить 1 млрд. руб.? Не очень инвестиция. Хотя если она на этих капексах еще подрастет без дополнительных денег, то нормально. Но увидим что в 2022 году будет.

Ну вот тут мы видим бизнес-модель. Это именно дарксторы, то есть магазины не используются. Но надо понимать, что РЦ-то видимо все равно нужен. Ну то есть нельзя открыть Впрок в регионе, где нет РЦ перекрестка. Как-то так. Очевидный вывод.

Тут я вижу, что рост затухает. Если 4кв2021 к 4кв2020 сравнивать, то рост на 21% всего. Ковид конечно помог. Если в 2022 году рост будет затухать - будем думать, как прогнозировать.

Еще одно подтверждение - за пределами регионов где дарксторы стоят доставка через 5пост.

Странно, что мини-объекты в множественном числе, выше было написано про один.

Ну то есть есть еще и сегмент В2В, будем иметь ввиду. Но моделировать не будем, данных нет.

Отлично, 2021 год положительная ЕБИТДА. Выручка еще более незаметная. Будем смотреть в динамике в 2022 году.

Ну тут мы уже видели, что покрытие своей сети пунктами доставки выше 80%. Видимо чтобы было 100% нужно, чтобы были дополнительные сортировочные центры. Хотя почему нельзя пользоваться РЦ для этого?

РЦ пользоваться можно. Тогда непонятно, почему покрытие до сих пор не 100% )

Ну вот, бизнес-модель лишнее подтверждение, что должно быть полное покрытие. Ладно, посмотрим.

Вряд ли они укажут на то, кто крупнейший партнер, но я думаю Алиэкспресс не зря стоит первым.

Здесь с преимуществами не поспоришь. У них и правда самая большая сеть. Но расти особо и некуда.

Интересный факт, кстати, что пункты выдачи в радиусе 1 км от 70% населения страны.

Ну в целом рост небольшой планируется на следующий год по количеству точек, на 6,2% всего.

Воооот. Тут получается рост только за счет увеличения количества партнеров. Непонятно, что до этого было ограничивающим фактором для увеличения партнерской сети? при том что у них сейчас 181 партнер они хотят добавлять по 100 в месяц. Странно. Может быть увидим в данных за 2022 год.

Описывать не буду, есть она и есть. Просто для информации.

Обратите внимание - кафе в перекрестках. Вот тут видимо синергия и зарыта. Правда основной бизнес все равно с сетью не связан. Будем смотреть на цифры 2022 года и думать. Выручки всего 1 млрд. руб.

Разворачивать свои точки и кафе в перекрестках будут в 2022 году. Но по своим точкам увеличение на 20-30%. Будем смотреть.

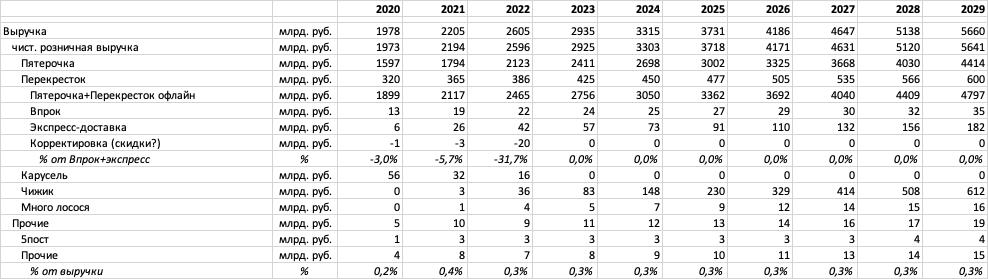

Вот мы уже переходим к основным цифрам. Тут нам, в принципе, пока что надо посмотреть на разбивку капитальных затрат, потому что все остальное для модели мы возьмем из трех форм отчетности (отчет о прибылях и убытках, отчет о движении денежных средств и баланс).

Эти данные нам пригодятся для модели.

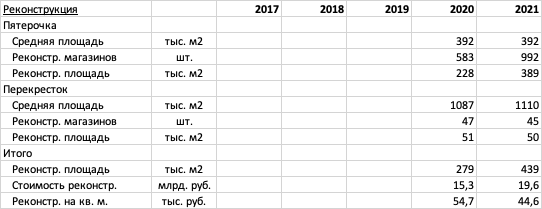

Кстати, пока не забыли, давайте еще в наши данные по направлениям добавим цифры про реконструкцию.

И посчитаем, во сколько обходится реконструкция на квадратный метр. Будем использовать эти данные в модели.

Почему-то видно снижение, но мне кажется это из-за того, что в 2020 году много денег тратилось на реконструкцию Каруселей в Перекрестки, там формат подороже. Но в целом цифры сравнимые, можно будет взять среднюю. К сожалению, нам никто не покажет разбивку между форматами по стоимости реконструкции)

Давайте также посчитаем, сколько обходится 1 кв.м. открытия магазинов.

И тут мы видим несоответствие.

Я несколько раз перепроверил - в нашей таблице данные суммируются по 4 сетям. Видимо они еще сюда включают и площади дарксторов? Неизвестно, данных об этом нет. Поэтому напишем так:

И получим для открытия магазинов:

А также стоимость ТО (привяжем к площади магазинов на конец предыдущего года, потому что новые нужно обслуживать в меньшей степени):

Нас осталось посчитать капекс для цифровых сервисов, но мы этого сделать не можем, потому что у нас есть только капекс "прочие, в т.ч. цифровые" и мы не знаем, сколько там этих самых цифровых. Давайте эти прочие с цифровыми привяжем как % от всей выручки компании.

Вообще нам с вами в идеале бы было посчитать юнит-экономику по каждому направлению и корпоративному центру, но нам достаточную детализацию никто не даст. Будем довольствоваться тем, что есть.

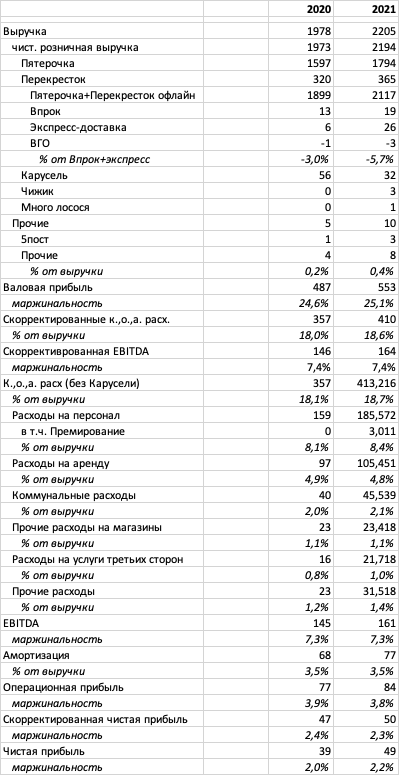

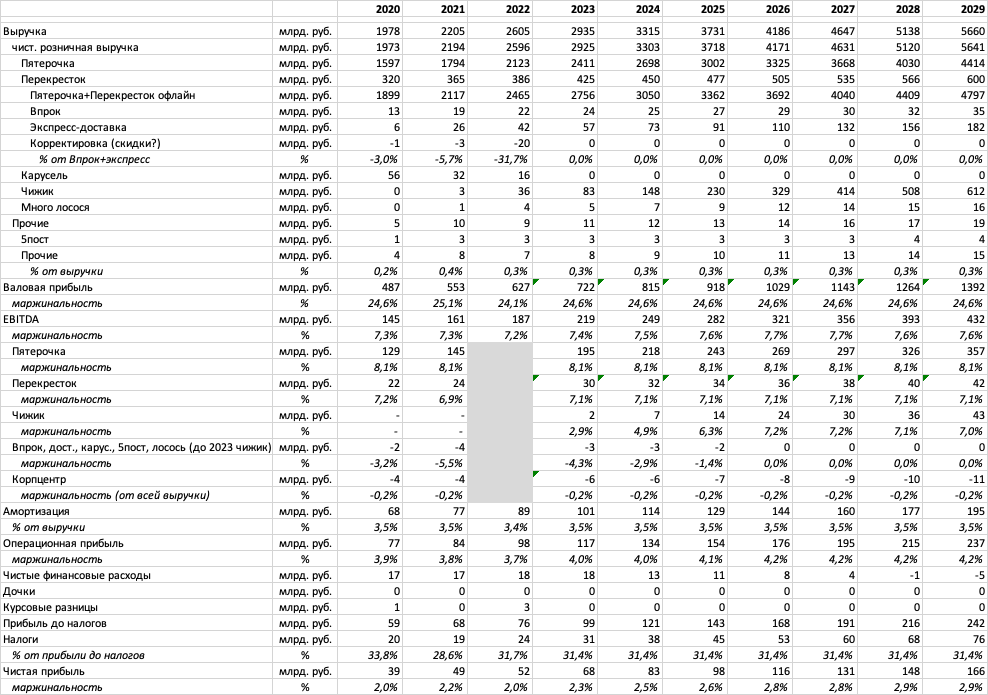

Наконец-то начнем собирать исторические данные для отчета о прибылях и убытках. Будем смотреть без МСФО 16. Потом по мере получения дополнительной информации будем дособирать данные.

Тут важно обратить внимание на такую вещь как "скорректированная" ЕБИТДА и чистая прибыль и пр. Что это за корректировки мы посмотрим чуть позже.

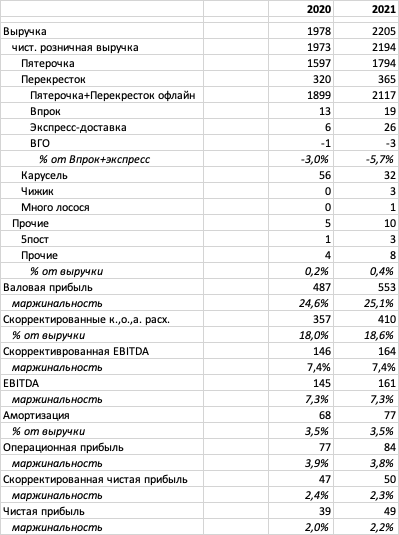

Смущает что не бьется выручка по Перекрестку+Впрок. Мы видели цифры выручки 349+19=368, здесь же 365.

На самом деле мы с вами столкнулись с главной проблемой аналитика - несоответствию данных друг другу. А так все хорошо начиналось!)

Мы здесь еще видим, что есть выручка 10 млрд. руб., не относящаяся к основным бизнесам - это оптовые продажи, роялти от франшизы и прочих услуг. Учтем это. Видимо сюда же, поскольку это не розница, попадает 5пост.

Дальше посмотрим подробности. Цифры все мы в принципе видели. Отсюда мы можем взять разбивку выручки. Но заметьте, она не бьется с цифрами на предыдущем слайде по сумме. Это просто какая-то другая разбивка. А еще тут не бьются цифры выручки Пятерочки и Перекрестка, которые мы видели раньше. По перекрестку здесь 337, в разделе, посвященном перекрестку было 349 (вернитесь, посмотрите), за 2020 год тоже не бьется. По Пятерочке 1779 против 1794.

Честно говоря, причина расхождений не очевидна. То ли тут не убраны внутригрупповые обороты (условно пятерочка что-то продала экспресс доставке и показывается выручка пятерочки от этой продажи и выручка доставки от продажи, что может ввести нас в заблуждение), то ли что-то еще.

Короче говоря, придется выдумывать и самим оценивать расхождения :) Я пометил, что это ВГО, но это, на самом деле, не очень логично. Дело в том, что Впрок позиционируется как независимая история, соответственно у него нет закупок из сети. Возможно, тот самый опт, который сидит в прочих это перепродажа впроку товаров от централизованной закупки. А возможно и нет. Экспресс-доставка, с другой стороны, живет на товарах из Пятерочки и тогда внутригрупповые обороты должны быть около 80% от выручки экспресс-доставки. Потому что доставка "купила" у сети, добавила свою маржу и отдала покупателю. Значит внутри группы произошла продажа между сетью и доставкой. Но это н может быть 5-10%, должно быть на порядок больше. Короче говоря, нам с вами никто ничего не объясняет пока что. Дальше будем смотреть, если объяснят - скорректируем. Но пока что расхождение копеечное. А может быть это просто разница между GMV и выручкой. Но пофигу, называем это ВГО.

Перейдем к расходам. Хорошо, что помимо скорректированных показателей есть еще и обычные... Переносим к себе в модель.

Получаем следующее:

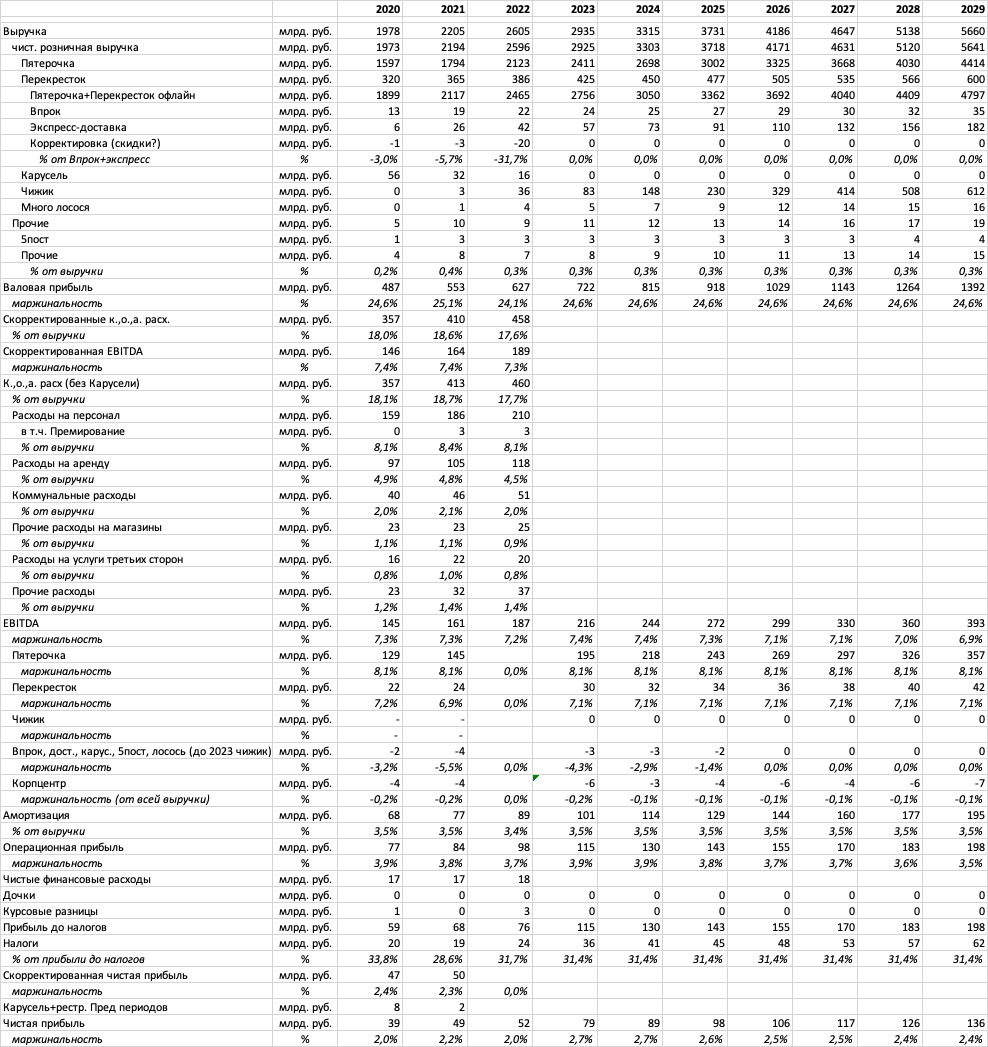

Дальше информация полезная, но не для модели. Что мы тут видим еще интересного - это эффект от трансформации Карусели. Вообще какого-то установленного расчета ЕБИТДЫ нет. Тут есть широкое творчество. Сам по себе показатель это прибыль до вычета процентов, налогов и амортизации. То есть мы убираем неденежный показатель (начисленный) амортизации основных средств, проценты (уплаченные и полученные, смысл в том, чтобы понять прибыль без учета структуры собственных и заемных средств) и налоги. Это нужно чтобы получить показатель приближенный к операционному потоку (но не совсем, потому что в операционном потоке еще идет изменение оборотного капитала) и можно было оценить, сколько компания денег зарабатывает и из какой суммы может покрывать, например, проценты. В общем случае предполагается, что начисленную амортизацию не надо замещать. Ну в общем условность на условности. Тут они еще разовые эффекты от трансформации Карусели в Перекресток убирают, что в принципе разумно, потому что этот процесс конечный.

Еще убирают аренду/субаренду потому что это как бы не основной бизнес и бумажные переоценки финансовых активов.

Дальше мы видим данные по ЕБИТДЕ направлений и давайте подумаем, как мы их будем использовать.

С одной стороны, у нас с вами есть разбивка расходов, которую мы можем использовать в расчете будущей ЕБИТДЫ. С другой стороны, у нас есть ебитда по направлениям. Плохо то, что мы тут не видим разбивку ничего кроме Пятерочки, Перекрестка без впрока и корпоративного центра. Все остальное в кучу собрано.

Я бы делал так. Прогнозировал ЕБИТДУ пятерочки и перекрестка, выделил бы отдельно Чижик в будущем, а все остальное считал бы в кучу. Просто доведем по остальному ЕБИТДА маржинальность до нуля за 3-4 года и дальше оставим ноль. Почему? Потому что с одной стороны мы видим, что они себе цель поставили за пару лет в ноль их вывести и, с другой стороны, я бы суперотимистично закладывать не стал, чтобы модель наша была консервативной.

Кстати заметьте, цифры по выручке Пятерочки и Перекрестка опять другие))

Получаем вот такую простыню:

Дальше посмотрим на то что ниже ЕБИТДЫ. Отсюда для красоты возьмем финансовые доходы и расходы. Просто чтобы не пусто было. Они нам в модели особо не нужны, потому что мы их дальше сами считать будем.

Дальше до 96 страницы идет то, что мы уже видели в разных вариациях (можете сами посмотреть ради интереса), но перейдем к чистому долгу. Пока что просто посмотрим на него. Как я говорил выше - у них 50 млрд положено то ли на депозит, то ли куда-то еще в короткую, поэтому их для расчета чистого долга можно считать кешем.

Тут мы видим то, что уже и так посчитали сами:

Дальше с 98 по 177 страницу идет очень много информации об организации логистики, повышении эффективности, корпоративном управлении, премировании и устойчивом развитии (ESG, ага), это все полезно для понимания компании, но, к сожалению, если я все это буду разбирать, то публикация получится в 3 раза длиннее. Но если вы хотите ПОНЯТЬ бизнес, то рекомендую прочитать.

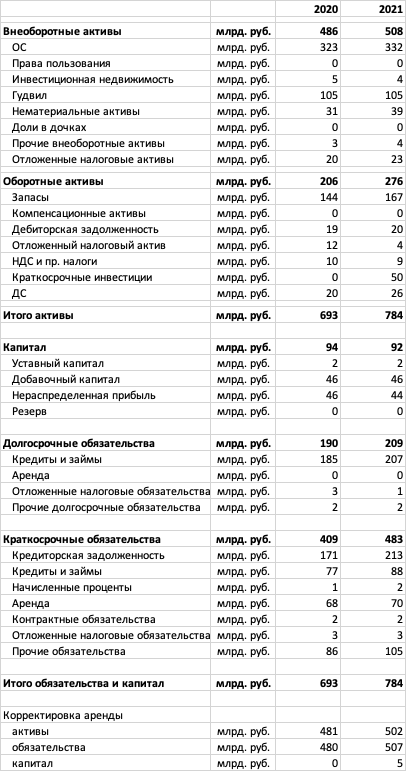

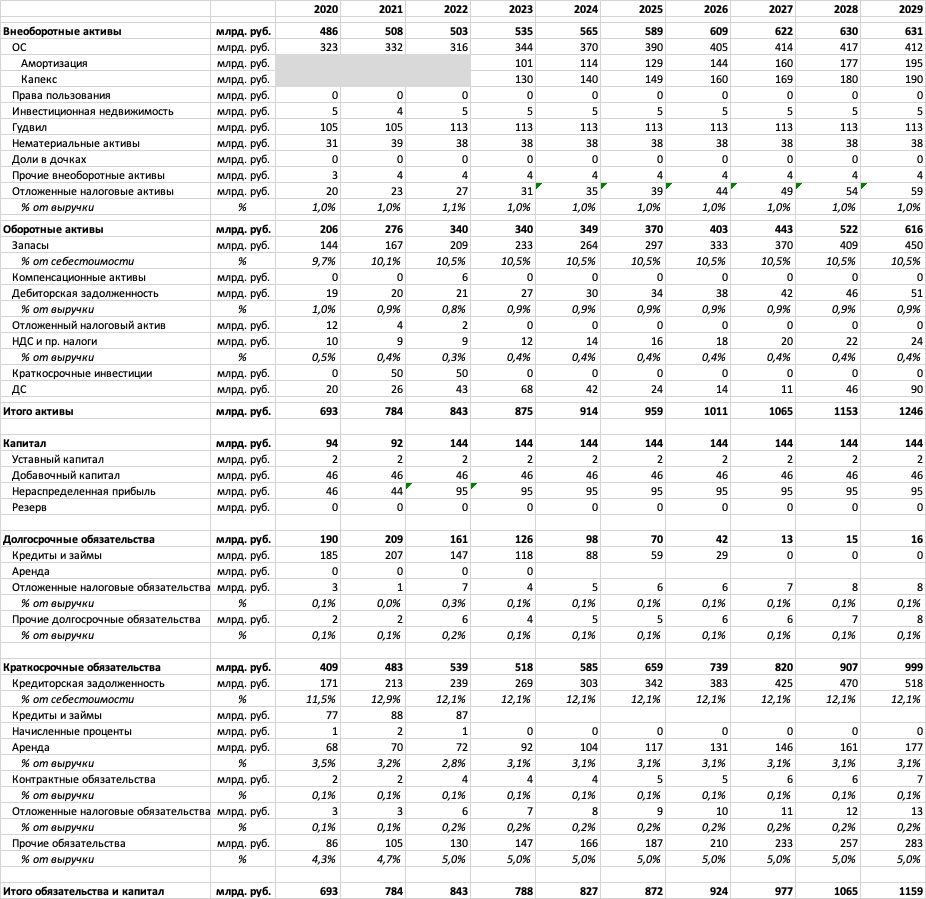

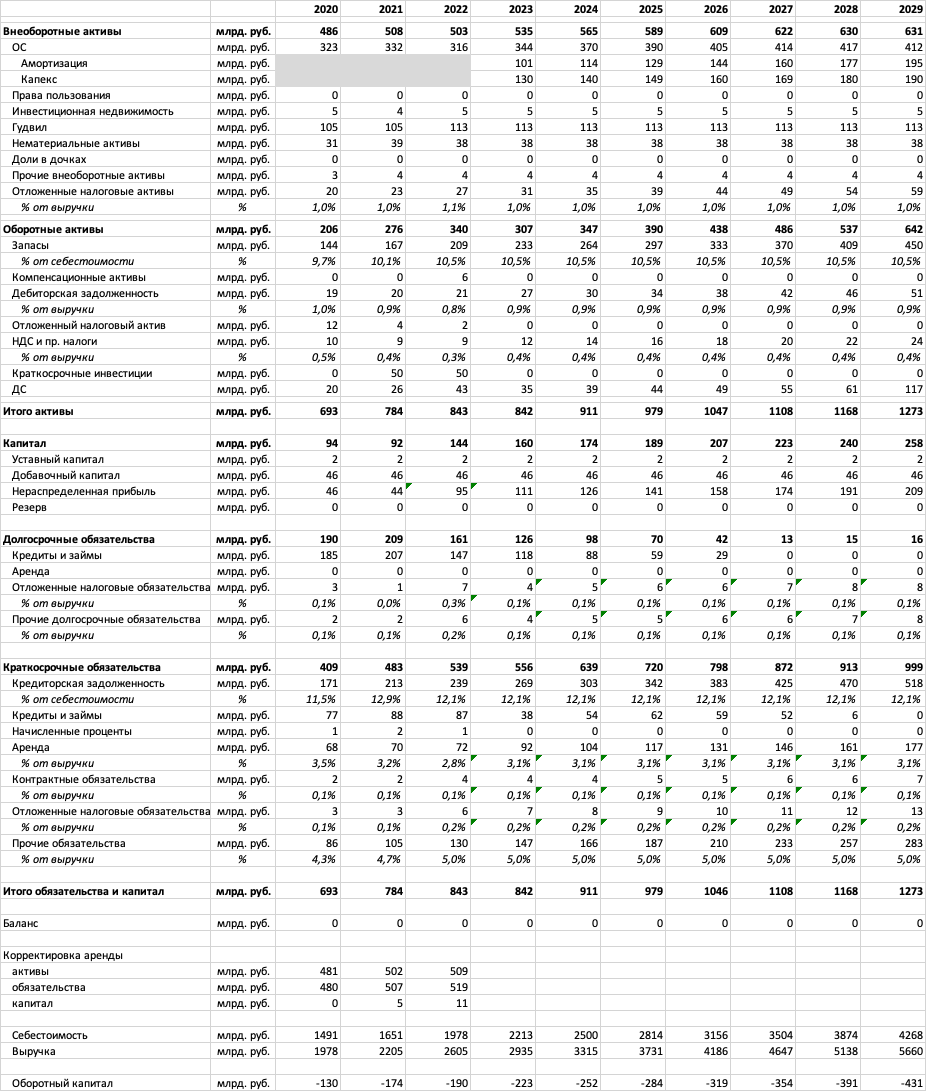

Дальше мы переходим к отчетности. Но по сути, нам там нужно только баланс, чтобы начать собирать модель. Отчет о движении денежных средств брать не будет, потому что там последствий МСФО 16 не разгребешь. Мы лучше свой сделаем.

С балансом есть нюанс с этим пресловутым МСФО 16, но мы его творчески скорректируем. Просто обнулим аренду в активах и обязательствах и разницу засунем в нераспределенную прибыль. Бухгалтеры меня за это сожрут, но нам это вообще несущественно для модели.

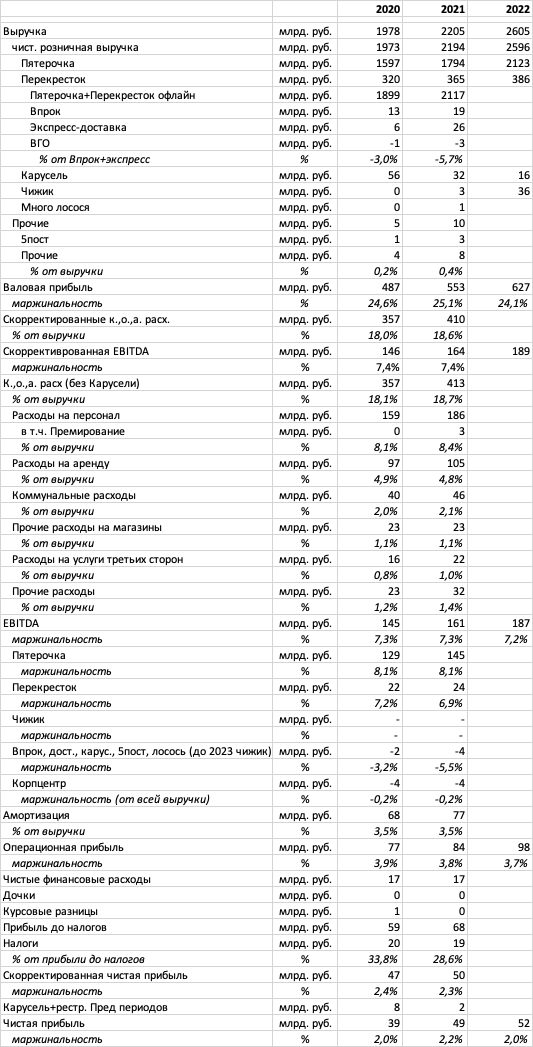

Давайте теперь наконец посмотрим на отчетность за 2022 год. Она неполная, но зато мы может быть сможем вытащить оттуда что-то по операционной деятельности полезное, ну и найдем где-нибудь отчет о прибылях и убытках и баланс.

Сразу находим и добавляем себе то, что есть в модель. Негусто пока что.

Как видите, для того, чтобы что-то последовательно прогнозировать данных нам явно не хватает.

Но посмотрим, что в отчете есть еще и дополним. Например, данными по количеству магазинов и площадям. Вижу развитие пятерочки, вижу рост чижика (кстати помните, они хотели в 2022 300 открыть?), но вижу снижение перекрестка. Хотя он должен подрастать по идее, за счет карусели. Ну и ладненько. Поставим у себя в модели, что карусели с 2023 года не будет, она вся перейдет в перекресток (и заложим реконструкцию), а перекресток не будет расти вообще (только обновляться). Все развитие поставим только по Пятерочке и чижику. Да и вообще мы видим небольшое затухание роста торговой площади. Видимо компания в 2022 году решила немного подсократить издержки. убрать не очень эффективные магазины.

И показателями по цифровым бизнесам:

Находим тут выручку, но без подробной разбивки. Придется делать предположения. GMV как выручка нас не устроит. Но дальше мы видим выручку по всем цифровым бизнесам... Придется выдумывать что-нибудь.

Мы видим следующий текст про цифровые бизнесы.

И нам ничего непонятно. потому что выручки тут нет.

Придется наконец-таки строить предположения. А предположения будут простыми. Как в %% изменился GMV, так изменим и выручку. Вот что получим.

Заметьте, мы насчитали выручки онлайн-сервисов 71, а выше написано 70,3. В принципе, попали.

Честно говоря, я все больше хочу поставить горизонтальную траекторию по цифровым бизнесам, только на инфляцию ее увеличивать. Ну может быть кроме лосося, его лет за 5 довести по количеству до охвата, например, 80% перекрестков и остановить. Развивать только Пятерочку и Чижик.

Разбивки капитальных расходов мы, конечно, не увидим, но давайте посмотрим на общую цифру:

Получается за год 76,3 млрд. руб. Можно прикинуть, как они распределяются. Скажу честно - я подгонял. Реконструкций половину от среднего за 2 года поставил и долю от капекса так ставил, чтобы падения не было. Открытие магазинов как не натягивал (все-ж таки много открыли), но ценник ниже вышел. Ну будем считать что дорогих перекрестков не было, были пятерочки и дешевый чижик. Все остальное просто распихал примерно одинаково по долям. Ну и прочее снизил как бы подразумевая, что цифровые бизнесы были без развития особого.

Вообще это мы скорее умозрительно делаем не для модели, а просто чтобы понять как капекс себя вел в 2022 году. Потому что привязываться к этим придуманным цифрам особо смысла не будет. Натянем старые исторические цифры на инфляцию и будем исходить из открытий магазинов.

Давайте посмотрим на наши пропуски в отчете о прибылях и убытках и заполним их:

Опять мы не понимаем, что за корректировка такая (я ВГО убрал, это скорее всего не оно, но ведь у нас выручка почти сбилась с тем, что в отчетности. Короче говоря, какая-то лажа. Ну и ладно, это копейки.

Пропусков много.

Начнем снизу.

К сожалению или к счастью, но тут нет данных по скорректированной чистой прибыли. Да она нам и не нужна особо.

Продолжим, находим амортизацию 89,1 млрд. руб.

Ну и все остальные расходы.

В принципе, с этим уже можно работать. Одна проблема - для маржинальности направлений нам придется выдумывать предположения. Поэтому лучше не выдумывать и прогнозировать от того, что у нас уже есть - разбивки расходов.

Осталось только баланс за 2022 год найти и все, можно начинать прогнозы строить. Баланс на сайте Х5 я не нашел, поэтому взял здесь.

Дорогие мои бухгалтеры, которые будут это читать. Я сразу скажу, что я согласен с вами. Нельзя брать ОПУ, сделанный по одной методологии и накладывать его на допиленный баланс по другой методологии. НО! Можно. Потому что расхождение у нас будет влиять только первый год, когда мы сделаем предположение на 2023 год и у нас какие-то изменения переедут через ДДС на кэш. Вот после этого все эти отличия станут по боку, а на 2023 году это будут копейки.

Вы спросите, а что там с отчетностью за 1 квартал 2023 года? А я скажу, что видел ее и там падение ЕБИТДА маржи. Но смотреть я туда пока что не хочу. Я хочу построить достоверные предположения на весь 2023 год и потом посмотреть, как они будут соотноситься с 1 кварталом.

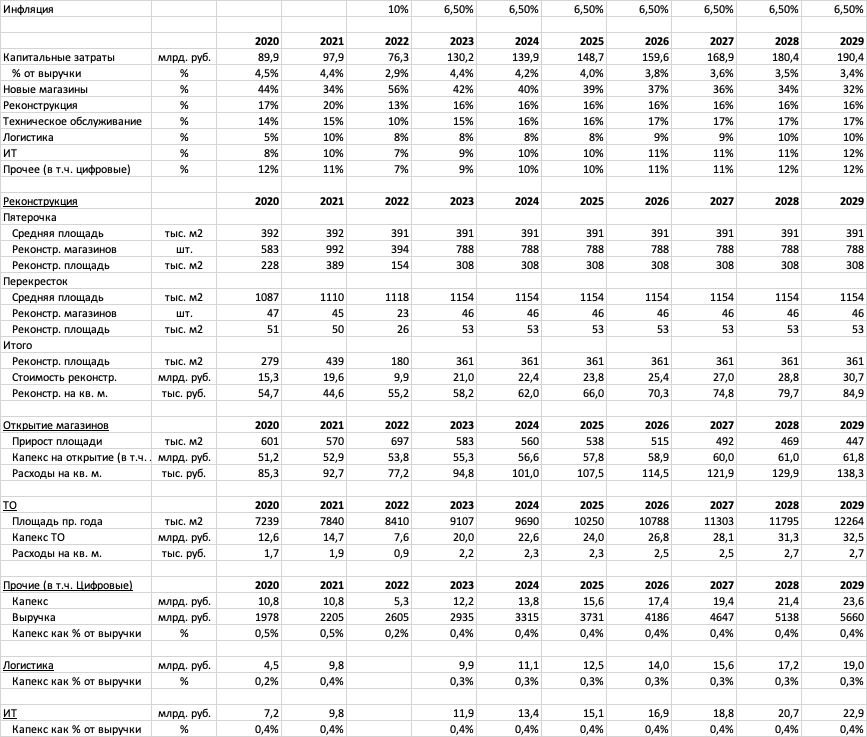

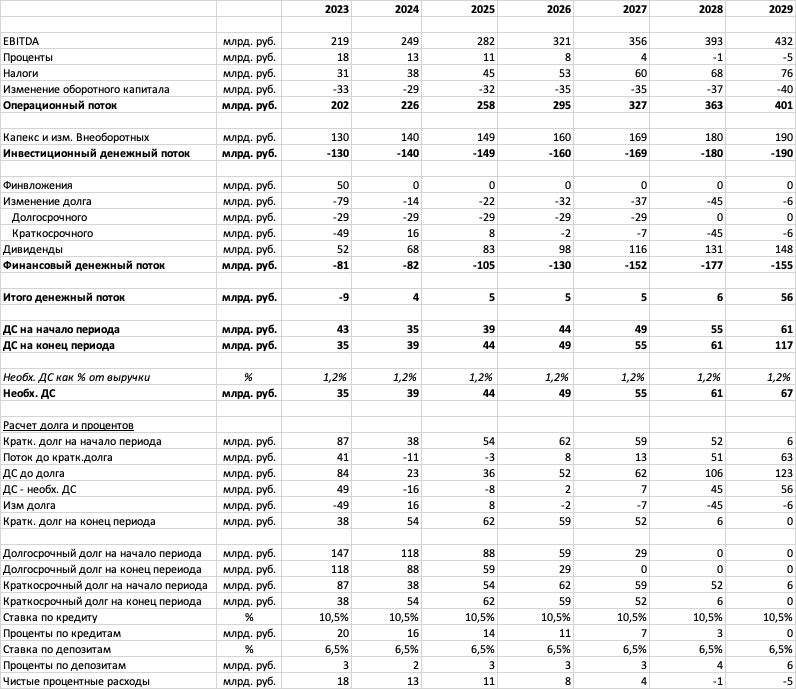

Ну что, займемся, наконец, составлением прогноза? Строить модель будем до 2029 года, то есть на 7 лет.

Инфляцию давайте считать 6,5% на все будущие периоды.

Начнем с направлений и из них - с Пятерочки.

Во-первых я добавил показатель прироста. На 2029 год я поставил 800 новых магазинов и по пути линейное снижение. Почему? Ну, мы в принципе видим, что у них идет снижение открытия. С 2019 года на 465, 477, 92, 71. В принципе, то, что мы ставим это затухание каждый год новых открытий на 56 магазинов. Но важно, что мы будем открывать Чижик, поэтому оно и компенсируется. В реконструкцию я поставил среднее значение за 2020 и 2021 год. Выручку на квадрат увеличил на 0,9 от инфляции (от 6,5%) к 2022 году. Все остальное счетное.

Перекресток мы будем смотреть вместе с каруселью. Делаем предположение, что все карусели переедут под перекресток. С 2023 года ставим стабильное количество магазинов. Выручку на квадрат в 2023 году увеличиваем на 0,8 от инфляции (потому что у карусели чуть пониже выручка на квадрат), чтобы более гладко было, а дальше на 0,9 от инфляции. Все остальное счетное.

Далее самое интересное - Чижик. Помните про планы за 3 года 3000 открыть? Не думаю, что у них получится. Они за первый квартал 2023 года на 14% по количеству чижиков приросли. На 89 магазинов. Я бы прибавил за год 400 и был бы доволен. Дальше будем добавлять так же по 400 в год. Это консервативно, потому что у них в планах все было гораздо ярче.

Важное предположение. Мы выше видели информацию, что Чижик дает выручку на квадрат на 60%+ больше, чем пятерочка. Я поставил на 2026 год на 50% выше, чем в пятерочке. Тут важно понимать, что говорят они про магазины, которые уже поработали, а у нас с вами активное открытие идет. То есть новые будут негативно влиять на старые, поэтому все-таки нужно это как-то учитывать.

Давайте проверим цифры выручки на 2023 год. У них в первом квартале 2023 года выручка по чижику всего 19 млрд. руб., как они сделают 83 млрд. руб.? И это при 152 тыс торговой площади на начало года и 174 тыс. на конец 1го квартала. Если мы посчитаем выручку на квадрат за первый квартал (19 млрд.руб./174 тыс. кв.м.), то увидим 109 тыс. руб. Ну, да, тут новые магазины картину портят, но не суть. Там понятно сезонность есть, но по той же пятерочке я вижу, что примерно 27% первый квартал от года. То есть по году будет 109/0,27=404 тыс. руб. Даже для существующих получим 174 000х404 000=70,3 млрд. руб. Ну и будем считать, конечно, что магазины к концу года откроются.

По онлайну кроме лосося давайте поставим как обсуждали, рост с инфляцией.

Не знаю, не знаю.. не очень как-то. Впрок-то ладно, пусть будет. И доставка. Экспресс меня смущает. Тут видите как, есть рост за счет проникновения сервиса внутри сети. Давайте за 7 лет доведем до половины точек пятерочки. Хотяяяя... как мы тут будем прогнозировать маржинальность я ума не приложу. Ну то есть бизнес же должен делаться, чтобы прибыль получить? А мы вообще нигде на рынке не видим ни одного примера прибыльной доставки. Ни у яндекса, ни у озона, ни даже у Амазона. Поэтому ладно, давайте поставим прирост с сетью, но маржинальность онлайна сделаем ноль через года 3-4. Посмотрим.

Зачем вообще моделировать, если мы в итоге ЕБИТДУ ноль поставим? Потому что у нас есть еще показатели, которые от выручке считаются. Тот же оборотный капитал через оборачиваемость. А это влияет на деньги и долг, что, в свою очередь, влияет на стоимость компании.

В общем, выручку на точку возьмем как в 2022 году и добавим инфляцию х 0,9. В итоге получится так.

Теперь лосось. С ним та же ерунда. Мы не знаем его прибыльность, но в отчетах вроде бы было написано, что он начал работать в ноль. В общем, я бы его выручку привязал к количеству точек в перекрестках. Да, я понимаю, что там есть не только перекрестки, но и дарк китчены, но давайте считать, что растут они пропорционально с количеством кафешек в перекрестках.

Сейчас лосось сидит в 235 перекрестках. Доведем за 5 лет до 90% перекрестков.

В принципе, мы закончили с ростом сети и выручкой и можем посчитать капекс.

Подошел я творчески и посчитал покомпонентно. Добавил строчку весь капекс как % от выручки для проверки. Выглядит как раньше, так что цифры хотя бы логичные.

По реконструкции все счетное, кроме стоимости реконструкции за квадрат. Тут я взял среднее за 2020 и 2021 год, добавил 10% инфляции за 2022 год и 6,5% инфляции за 2023 год.

По открытию предпосылка только капекс на открытие на метр. Здесь я взял среднее за 2020 и 2021 год, но увеличил только на 6,5% инфляции в этом году. Почему? Потому что цифра выходила бы слишком большая. А мы же еще и перекрестки перестали открывать, типа дорогие, а чижики считаем что дешевле.

ТО - средняя по расходам на квадрат за 2020 и 2021 плюс 10% плюс 6,5%.

Прочие взял среднюю как % от выручки за 2020 и 2021 и уменьшил на 0,1%. Мы же не собираемся быстро инвестировать во все. У нас только экспресс доставка развивается. Короче это умозрительно немного, но просто так логичнее выглядит. Как раньше % от выручки быть не должен.

Логистика и ИТ это средний % от выручки в 2020 и 2021.

Ну и логично выглядит то, что по мере замедления прироста сети у нас капекс как % от выручки снижается.

Пока я делал эту таблицу я заодно подзаполнил выручкой наш отчет о прибылях и убытках. Сразу оговорюсь, что выручка пятерочки и перекрестка тут - это выручка из нашей таблица по развитию направлений плюс экспресс и впрок соответственно. Мы не знаем как разбивается выручка экспресса между пятерочкой и перекрестком, поэтому сделаем такое предположение. Корректировку тут мы поставили 0, во-первых потому что мы не знаем, что это такое и во-вторых, потому что мы не знаем как это прогнозировать. Но эта выручка влияет только на оборотный капитал (прямо на копейки) и на ЕБИТДУ. На ЕБИТДУ влияние будет как условно 6-8% от нашей ошибки, то есть того, что мы не учли. Если мы не учли 20 млрд. руб. (вряд ли так много), то повлияет на 1-1,5, в масштабе ебитды это не так много, особенно лет через 5.

На самом деле такая детализация все равно нам ничем особо не помогает) потому что у нас, как вы помните ЕБИТДА маржа по онлайну в кучу в исторических данных собрана.

Давайте перейдем к валовой маржинальности. На самом деле, она нам особо не нужна, как это ни странно. Я поразмышлял и решил не делать прогноз от разбивки по видам расходов. Лучше посчитаем по ЕБИТДЕ маржинальности направлений. Честно говоря, точность сильно отличаться не будет. Если бы мы знали средние расходы на единицу персонала для каждого типа сети, для всяких РЦ и прочих объектов, то мы могли бы попробовать толково спрогнозировать расходы на персонал исходя из роста сети и предположением была бы только инфляция зарплат. То же и с арендой. Примерно понимая планы по регионам и стоимости аренды мы могли бы что-то придумать. Но этих данных у нас нет. Поэтому проще идти от прогноза по маржинальности каждого направления. По чижику только придется что-то придумывать. В отчете за 1 кв 2023 года написано что из-за него ЕБИТДА маржинальность просела на 1%. Будем смотреть и думать.

Валовая прибыль нам будет нужна только для того, чтобы посчитать себестоимость. А она, в свою очередь, нам будет нужна для расчета оборачиваемостей для оборотного капитала.

В итоге я предлагаю сделать как-то так:

Нам пока что не хватает расчета финансовых расходов и ЕБИТДА маржиналности по Чижику.

Вот Чижиком давайте и займемся.

Что мы видим в отчете за 1 кв 2023 года? Что у Чижика 18,7 млрд. руб. выручки, что ЕБИТДА маржа, как пишут, из-за этого упала на 1%. Точнее даже на 1,2%.

Давайте поймем, что это значит. Выручка в 1 квартале вся была 696 млрд руб. То есть 1,2% это 8,35 млрд. руб. Вот тут вот очень мутная история.

Смотрите. Чтобы ЕБИТДА по компании была выше на 8,35 млрд. руб. надо, чтобы Чижик эти 8,35 млрд. руб. заработал. Допустим, валовая маржинальность у него такая же как по компании, то есть 24,6%. Получается, что ему надо было выручки получить на 8,35/0,246=33,9 млрд. руб. Понятно, почему? Потому что считаем, что расходы на сеть Чижика такие какие есть и они неизменные, а значит единственный вариант повысить прибыль - заработать валовой прибыли.

Тогда получается, что выручка у него должна была бы быть 18,7+33,9=52,6 млрд. руб. За квартал! И это при площади 174 тыс. кв. м. То есть надо было получить выручку на квадрат (за квартал! не за год) 302 тыс. руб. Это какие-то нереальные цифры.

Так что на такие оправдания менеджмента мы подзабьем и посчитаем сами.

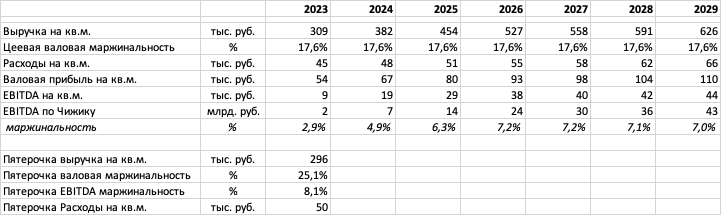

Валовая маржинальность у Пятерочки это что-то вроде 25,1%. Но ЕБИТДА маржа у пятерочки это 8,1%. Получается, что расходы на квадрат это 17% от 296 тыс. руб., то есть 50,3 тыс. руб.

У Чижика по идее они должны быть ниже. Давайте предположим, что это будет 45 тыс. руб. на квадрат. Но маржинальность по ЕБИТДЕ должны быть такая же, 8,1% (это мы так себе постановили).

Наша целевая выручка на квадрат в среднем по сети Чижика, допустим, 160% с пониманием того, что все равно будут открываться новые магазины, поэтому весь чижик в целом этого показателя не достигнет. Пятерочка в 2023 году нам должна давать 296 тыс. руб. на кв. м., то есть целевая выручка Чижика 474 тыс. руб., ЕБИТДЫ он должен заработать 8,1% от этого, то есть 38,4 тыс. руб. на квадрат. Расходов будет 45 тыс. руб. на квадрат. Получается, что валовая прибыль должна быть 38,4+45=83,4 тыс. руб. на квадрат. Валовая маржинальность должна быть 17,6%.

Ну вот как-то так:

Это и засунем в отчет о прибылях и убытках.

Ну вот, в принципе, наши основные предпосылки готовы. Теперь надо сделать прогноз по балансовым показателям, какие-нибудь метрики придумать. Что я и сделал. Метрики вы можете видеть курсивом. Где-то продлил существующие, где-то взял средние за 3 года. Как видите, тут мы улучшений не закладываем. Долгосрочный долг поставил в отгашивание в течение 5 лет равномерно. Это влияет только на ликвидность, а мы ее не оцениваем. Проценты мы все равно будем считать на весь долг скопом.

Основные средства считаем прямо здесь. ОС прошлого года+капекс-амортизация. Наверняка этот капекс можно распихать между ОС, инвестиционной недвижимостью, нематриальными активами и какими-нибудь прочими внеоборотными активами, но поскольку мы амортизацию считаем как % от выручки, то проще в одну строчку все запихнуть.

Мудрить со всякими резервами под отпуска и премии (они в прочих обязательствах должны быть) не будем, просто привяжемся к выручке.

Оборотный капитал у них, кстати, отрицательный, отрицательным и останется. Это вообще прекрасно. Нас кредитуют поставщики. Ну и сотрудники, ведь есть отсрочка на 2 недели по ЗП)

Еще собираем ДДС. Я тут мудрить не стал. У нас главная задача - чтобы баланс сходился) поэтому все по возможности запихнул в расчетные показатели. Дивиденды ставим как чистая прибыль предыдущего года.

Кстати, чуть не забыл. Есть такие две сети, Салта и Красный Яр, в которых Х5 контроль купил. Они небольшие, поэтому я вообще не буду и внимания уделять. Купили и купили. Интегрируют и они станут пятерочками.

Итак, добавляем расчет процентов по кредитам и депозитам, добавляем расчет револьверного краткосрочного долга и получаем ДДС:

А также завершаем баланс:

И отчет о прибылях и убытках (я тут все пустое скрыл):

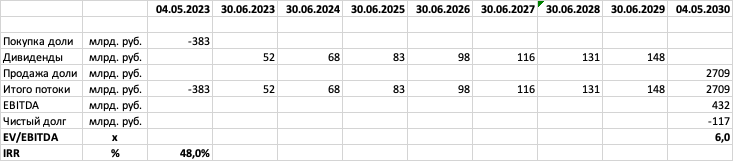

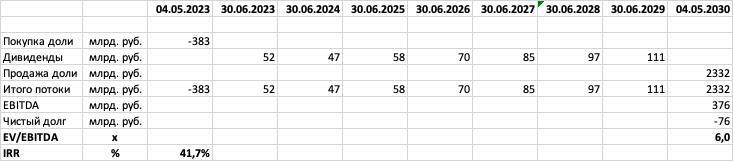

Осталось только доходность посчитать.

Смотрим капитализацию здесь. И видим что на сегодня она 383,46 млрд. руб.

Получилось даже лучше, чем мы изначально считали в посте в телеграме.

Что тут можно занегативить? Темпы роста Чижика? Не думаю, они небольшие на самом деле. Не зря они изначально за 3 года хотели 3000 магазинов открыть. Добавить темпа роста онлайну и нарисовать там убыток? Тоже не думаю, что хорошая идея. Они сами притормозили, как видите. Не хотят убытки не нужные нести.

Мне кажется, что можно негативить только маржинальность по ЕБИТДЕ по направлениям. Ну вот поставил я целевую маржинальность чижика 7%, прогнозную по пятерочке 7% и по перекрестку 6,5% и что получилось? А получилось вот что:

Очень дивиденды с доходностью помогают.

В общем, модель это всегда вопрос предпосылок. Для тех, кто хочет поиграться с моделью (не забудьте включить итеративные вычисления в экселе), поделать свои прогнозы или посчитать доходности для других дат входа - эксель файл модели выложил в закрытой публикации. Если возникнут какие-то вопросы, пишите комментарии к публикациям, буду на них отвечать и давать ответы и необходимые советы.

В завершение еще раз хотел бы сказать, что если вам нравится то, что я делаю - подписывайтесь на меня на Спонср. Чем больше подписчиков, тем чаще я буду разбирать для вас новые компании и вообще больше писать интересного)