ГМК Норильский никель. Отчет МСФО за 2024 г. Дивидендов нет, но вы держитесь!

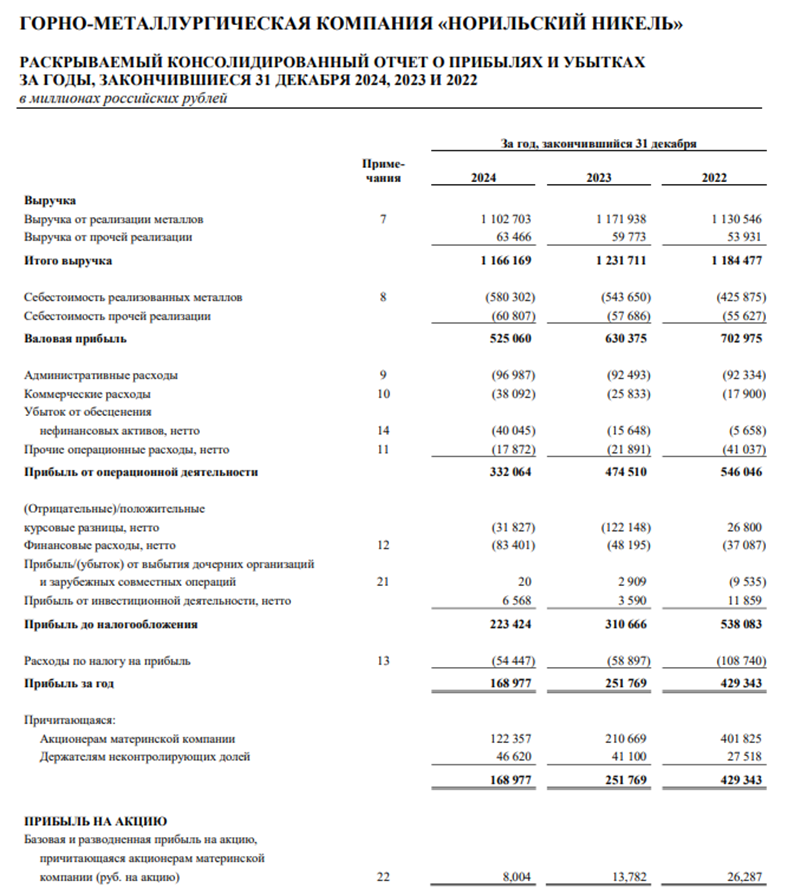

Чистая прибыль = 169 млрд руб или 11 руб на акцию. Никаких неожиданностей для меня второе полугодие не принесло, в принципе, все то же самое было и в первом.

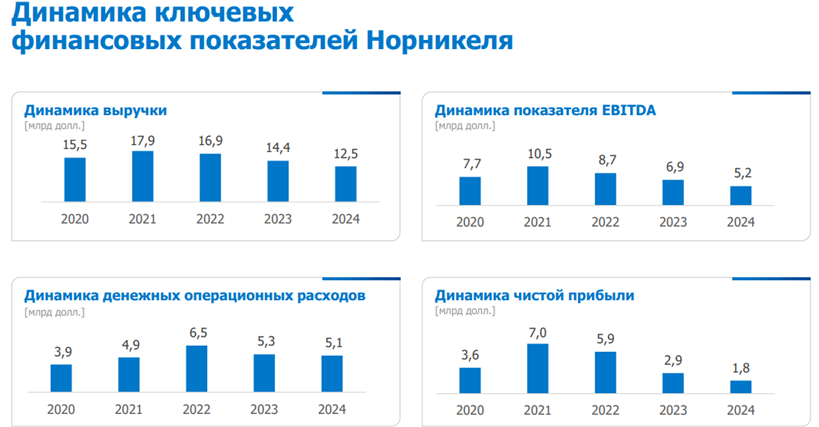

Получая 95% выручки от экспорта, базовой валютой для отчетности компания выбрала доллар США. В валютной системе координат прибыль упала на 37% до 1,8 млрд $, выручка — на 13%, EBITDA — на 25%, FCF — на 31%.

На пятилетнем горизонте заметны устойчивые негативные тенденции. Предпосылок к их развороту не наблюдаю.

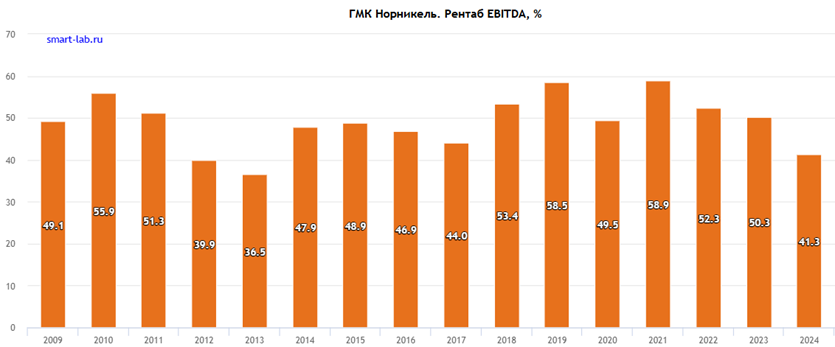

Рентабельность EBITDA была ниже лишь в 2013 году — 41%.

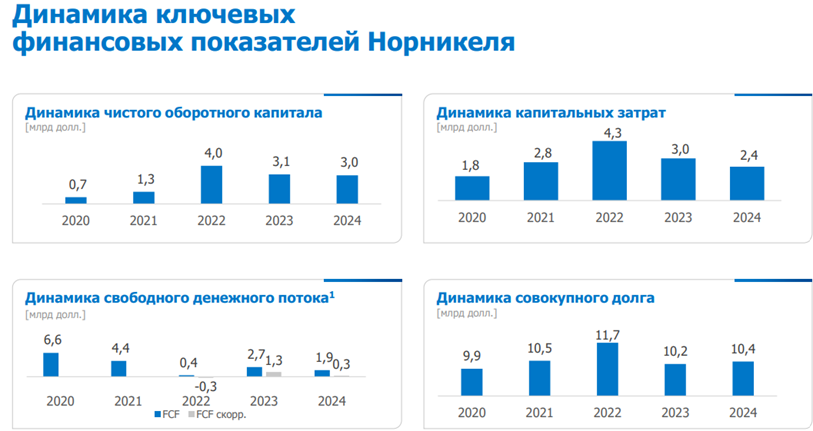

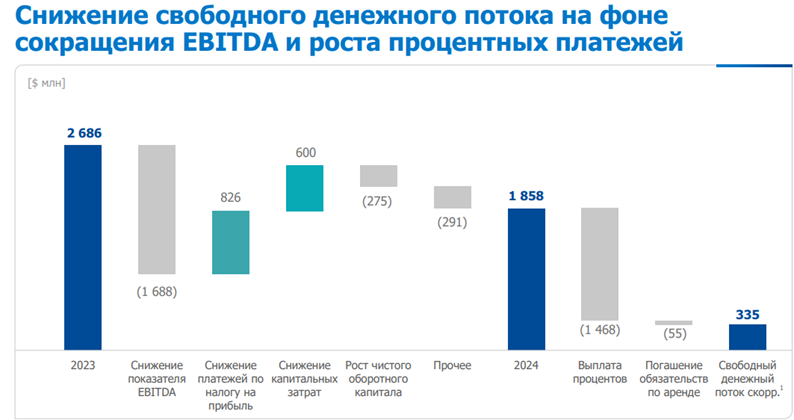

Свободный денежный поток формально положительный — 1,9 млрд $, но после корректировок на проценты (почти 1,5 млрд $) и аренду остается всего 335 млн $. В связи с тем, что FCF близок к нулю, менеджмент не рекомендует выплату дивидендов за 2024 год.

Норникель серьезно сократил капитальные затраты на 20% с 3 до 2,4 млрд $.

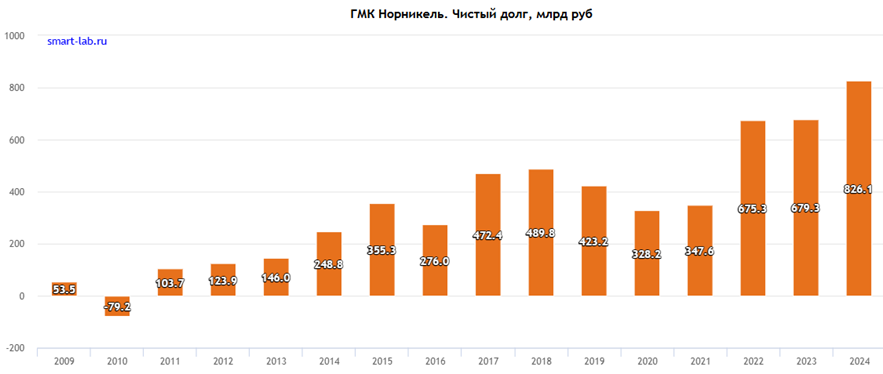

Чистый долг в долларах за последние 5 лет вырос и стабилизировался — сейчас 8,6 млрд $, а в рублях растет. Отношение к EBITDA высокое — 1,7.

Между тем, операционные показатели особо не меняются.

Рыночная конъюнктура по всем четырем базовым металлам компании (никель, медь, палладий, платина) — разнонаправленная. Взлет цен на никель и палладий в 2019–2022 годы позади, сейчас улучшается ситуация на рынке меди.

Компания устойчиво проходит период не лучшей рыночной конъюнктуры и высоких капитальных вложений. Пытается не наращивать долг и не стремится платить дивиденды любой ценой, как бы ни хотел обратного господин Дерипаска.

Текущая капитализация на 14.03.2025 г. при цене акций 132 руб = 2 трлн руб. P/E-2024 = 11,9. Без дивидендов акционеры в ближайшее время точно поживут. Привлекательность ГМК Норникель спрятана глубоко в будущем, где-то очень глубоко, поэтому я остаюсь сторонним наблюдателем.