Рассеялись ли тучи над Газпромом? Анализ отчета МСФО за 1 полугодие 2024 г.

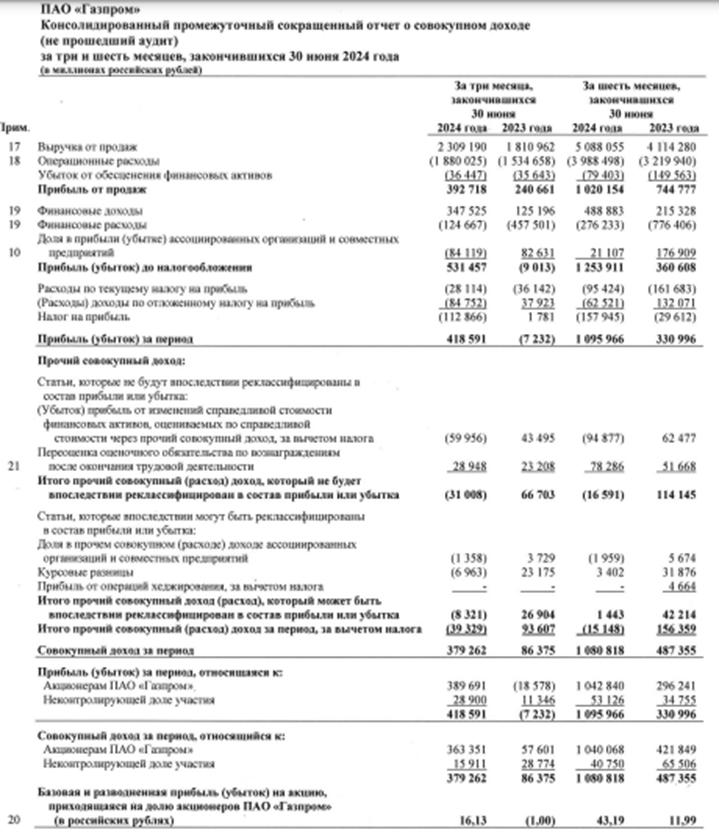

Чистая прибыль = 1,043 трлн руб., что в 3,5 раза выше прошлогоднего показателя. Поквартальная прибыль выглядит так: 653 и 390 млрд руб.

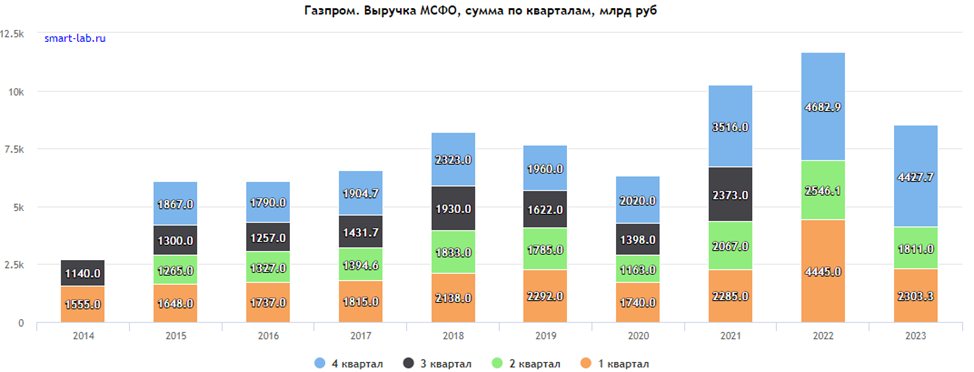

Выручка выросла до 5,088 трлн руб на 24% год к году в основном за счет роста продаж нефти и нефтепродуктов. Доля нефтяного сегмента уже 49% против 36% у газового. В целом, 2,5 трлн руб квартальной выручки — обычное явление для Газпрома текущего десятилетия.

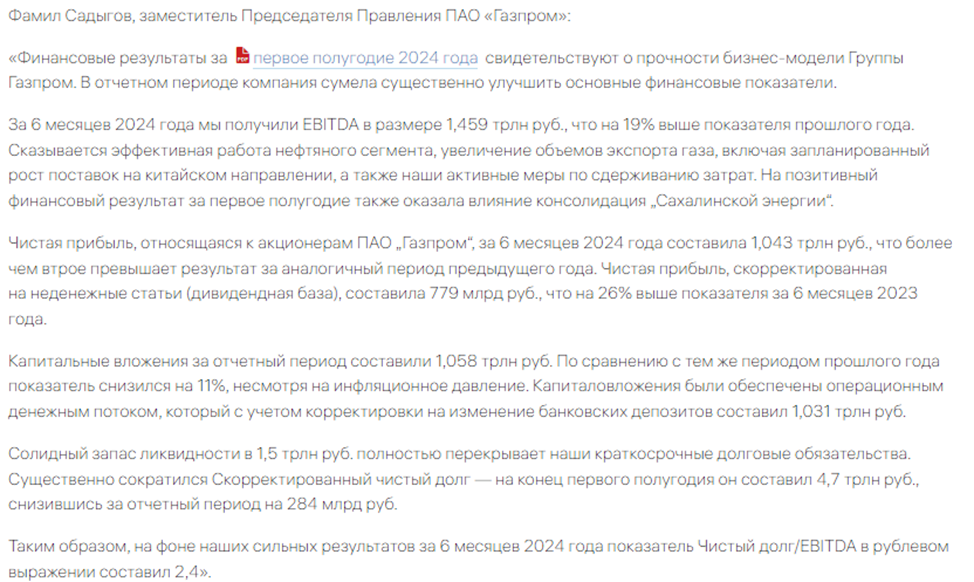

EBITDA = 1,459 трлн руб., +19% к прошлому году. Скорректированный чистый долг снизился за полгода на 0,3 трлн руб., до 4,7 трлн.

В марте 2024 г. Газпром стал владельцем 27,5% «Сахалинской энергии» за 94,8 млрд руб. Владение 77,5% дочерней компании позволило концерну консолидировать ее показатели в отчетности группы.

Чистая прибыль, скорректированная на неденежные статьи (дивидендная база), составила 779 млрд руб. или 16,5 руб на акцию.

Дивиденды за 2023 год были отменены из-за отношения чистого долга к приведенной EBITDA = 2,96, что выше предельных 2,5. По итогам первого полугодия 2024 г. руководство компании заявляет, что данное отношение составило 2,4, при этом расчетные данные не раскрыты.

Выводы: Газовый бизнес стабилизировался после обвала 2023 года. Газпром выезжает за счет Газпромнефти. Полугодовой отчет выглядит сильным и дает осторожную надежду на достойные годовые результаты. Однако вопрос с дивидендами за 2024 год будет зависеть от расчета предельной долговой нагрузки, который колеблется вблизи верхней границы. К сожалению, тучи над дивидендными перспективами Газпрома пока не рассеиваются.

Update: анализ проведен 04.09.2024 г. Новости конца сентября относительно снижения НДПИ в 2025 году глобального влияния пока не оказывают.