ДОМ.РФ. Отчет МСФО за 9 месяцев 2025 г. Думы перед IPO.

В 1997 г. правительство РФ создало «Агентство ипотечного жилищного кредитования». В 2015 г. АИЖК объединилось с фондом содействия развитию жилищного развития, а в 2018 г. получило современное название «ДОМ.РФ». В структуру группы входят одноименный банк и фонд. Более подробное описание деятельности группы можете найти в интернете, повторяться не буду.

Уставный капитал состоит из 161,8 млн обыкновенных акций. 100% акций принадлежат Росимуществу.

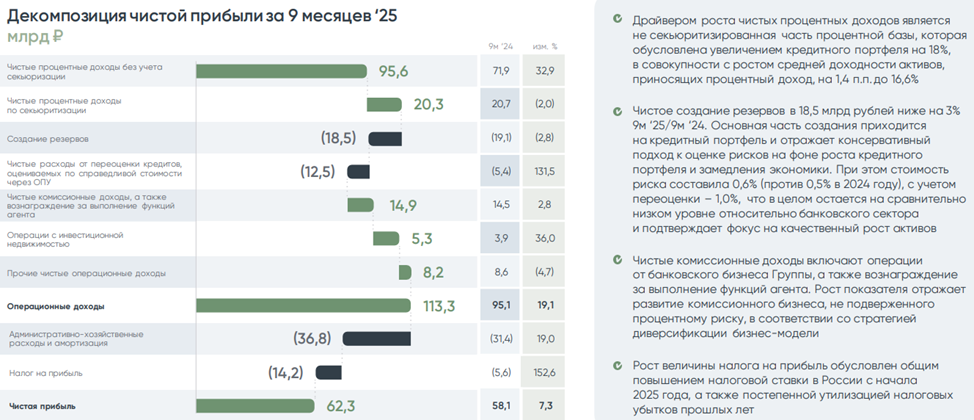

Ключевые результаты в полном порядке: рентабельность капитала ROE = 21%, чистая процентная маржа NIM =3,7%, стоимость риска COR = 0,6%. Трехлетняя динамика активов, прибыли и капитала вопросов не вызывает.

Ни один показатель не демонстрирует ухудшения финансовой ситуации.

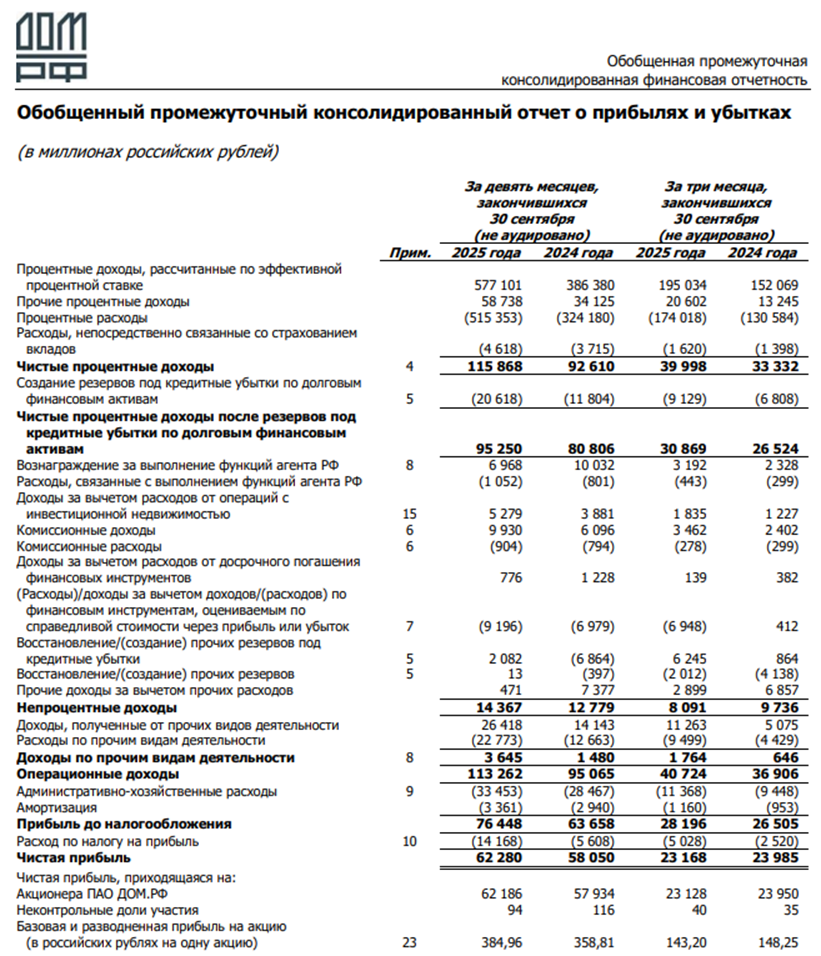

Чистая прибыль за 9 месяцев 2025 г. = 62,2 млрд руб или 384 руб на акцию (+7% к прошлому году).

Львиная доля прибыли формируется чистыми процентными доходами от финансирования застройщиков жилой недвижимости и ипотечного кредитования физических лиц.

Капитал = 415,7 млрд руб или 2569 руб на акцию.

83% активов — кредитный портфель.

Нормативы достаточности капитала также в порядке. Н1 = 13,6%.

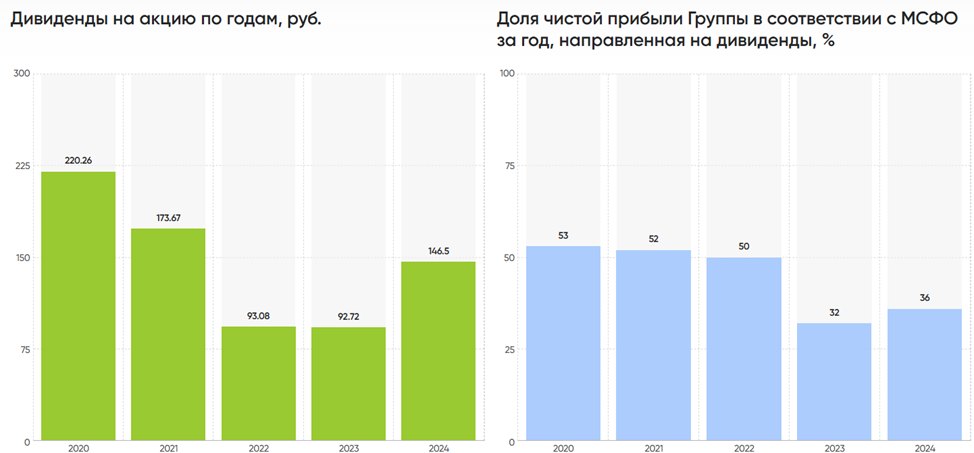

Дивиденды ДОМ.РФ платит стабильно, в 2024 г. коэффициент выплаты = 36% прибыли. Согласно новой дивидендной политике, принятой в октябре 2025 г., выплаты акционерам составят 50% от чистой прибыли.

Сегодня, 10 ноября 2025 г., группа объявила о проведении IPO на МосБирже в ноябре. Зарегистрирован предельный размер допэмиссии 28,55 млн акций, что составляет 17,6% текущего уставного капитала. Привлечь планируется 30 млрд руб, но при повышенном спросе объем может быть увеличен. На встрече с Путиным гендиректор Виталий Мутко говорил о размещении 10% акций. Цена и объем продажи будет определяться в ходе подачи заявок.

Наиболее близок к ДОМ.РФ по профилю и доходности бизнеса Сбербанк. Следовательно, если взять за ориентир оценку Сбербанка, ДОМ.РФ будет оценен аналогично за 380 млрд руб. Учитывая чуть меньшую рентабельность капитала и желательный дисконт (процентов 5), разумной выглядит оценка 360 млрд руб или 2000 руб за акцию.

Если планы группы заработать в 2025 году 85 млрд руб и распределить на дивиденды половину прибыли осуществятся, то, если новое количество акций будет 178 млн штук, дивиденд составит 240 руб на акцию. Потенциальная ДД = 12%.

Итак, по сравнению с владением акциями Сбера, покупать акции ДОМ.РФ на IPO ниже 1800 руб — выгодно, в диапазоне 1800-2000 руб — особой разницы нет, выше 2000 руб — Сбер точно лучше.

Обновление: дата публикации статьи — 10 ноября. 14 ноября Дом.РФ объявил диапазон цен размещения 1650-1750 руб за акцию и в тот же день сообщил, что набрал достаточный объем заявок от крупнейших институциональных инвесторов по верхней границе диапазона — 1750 руб. Как видите, мои расчеты совпали с мнением эмитента и профессиональных участников рынка идеально, глаз-алмаз.

Итак, участвовать в IPO выгодно, оценка весьма привлекательна — 0,68 капитала до допэмиссии. Из-за вероятно высокого спроса аллокация будет явно менее 30-50%, то есть заявки физических лиц будут удовлетворены на половину, треть или меньше. Например, заявка на 100 тысяч руб будет удовлетворена на 10-30-50 тысяч. Точнее пока предположить нельзя, аллокация зависит от количества денег желающих купить.

Заявки принимаются с 14 до 13:00 МСК 19 ноября, дата не влияет на очередность удовлетворения. Подача заявок происходит в торговых приложениях брокеров, цену указывать не надо (или можно поставить 1750 руб), достаточно указать сумму.

Я тоже буду участвовать. После старта вторичных торгов на бирже буду наблюдать за развитием событий и действовать по ситуации. Подписчики Премиум-клуба и «Инвестпрактики» узнают о моих решениях первыми.

Не является индивидуальной инвестиционной рекомендацией. Гарантий прибыли нет, оценивайте риски самостоятельно.