ФСК-Россети. Отчет за 1 полугодие 2025 г. Дешево и сердито.

В 1998 году Анатолий Чубайс возглавил РАО «ЕЭС России», которое на тот момент объединяло всю электроэнергетику страны. Целью Чубайса была реформа отрасли: раздробить монополию на отдельные компании по функциональному и географическому признакам для того, чтобы они могли конкурировать и привлекать инвестиции в модернизацию и строительство инфраструктуры. За 10 лет, к 2008 году, реформа была разработана и завершена. Из одного РАО получилось множество генерирующих, сетевых и сбытовых компаний. Однако в последующие 17 лет мы наблюдаем обратный процесс консолидации отрасли в руках крупных игроков: РФ, Газпрома, Роснефти и других.

В 2002 г. было создано ОАО «ФСК ЕЭС», в ведении которого оказались магистральные электросети. В 2022 г. Федеральная сетевая компания слилась с холдингом региональных электросетей «Россети» и стала называться ПАО «ФСК-Россети».

Теперь это один из крупнейших в мире электросетевых холдингов, передающий более 80% всей вырабатываемой в стране электроэнергии. В состав группы входят 45 дочерних и зависимых обществ, в том числе 18 сетевых компаний. Общая численность персонала составляет порядка 235 тыс. человек.

Уставный капитал состоит из 2,11346 трлн обыкновенных акций. Росимущество владеет 77,56% акций, 6,29% — казначейские, 16,15% — в свободном обращении.

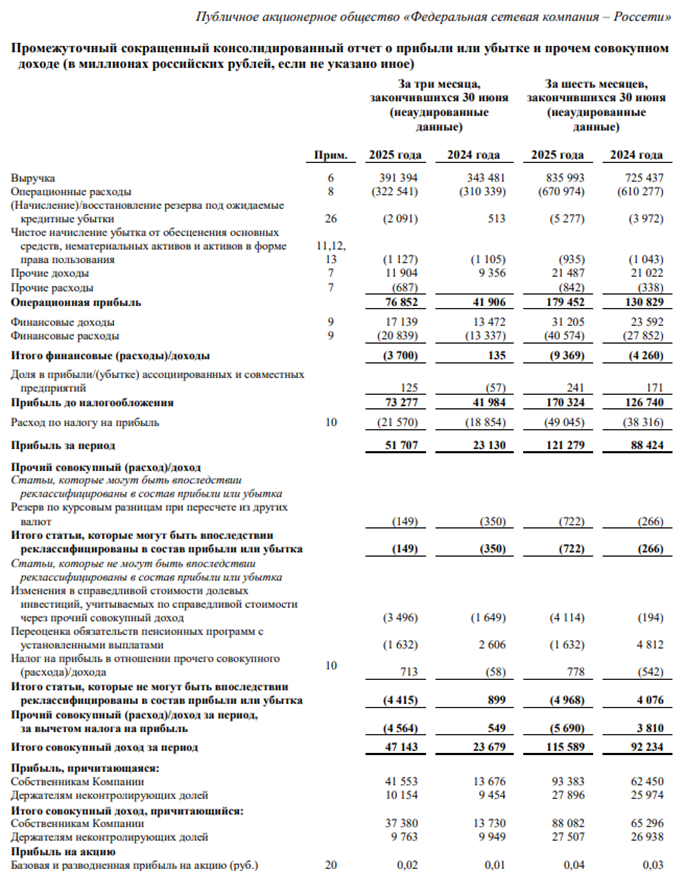

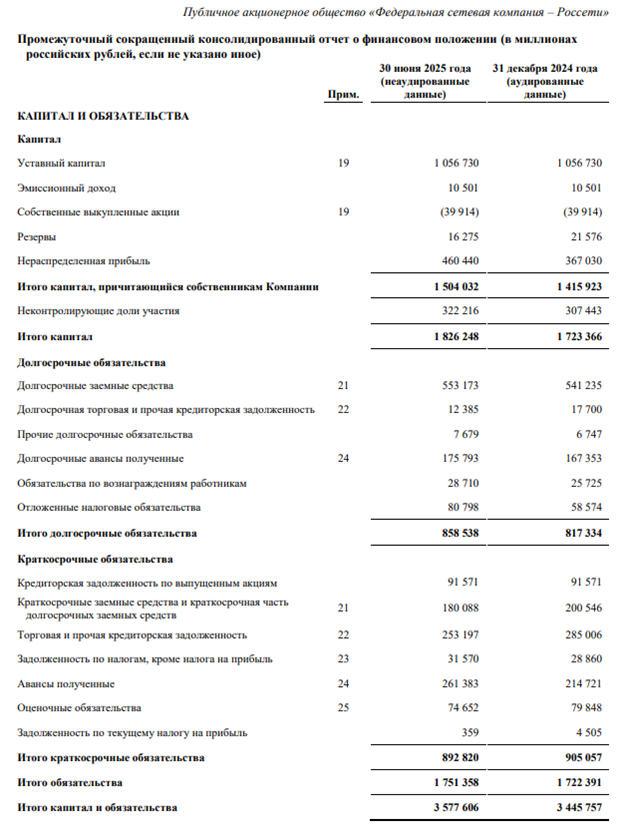

Чистая прибыль МСФО за 1 полугодие 2025 г. = 93,4 млрд руб или 0,044 руб на акцию (+50% к прошлому году). Выручка = 836 млрд руб (+15%).

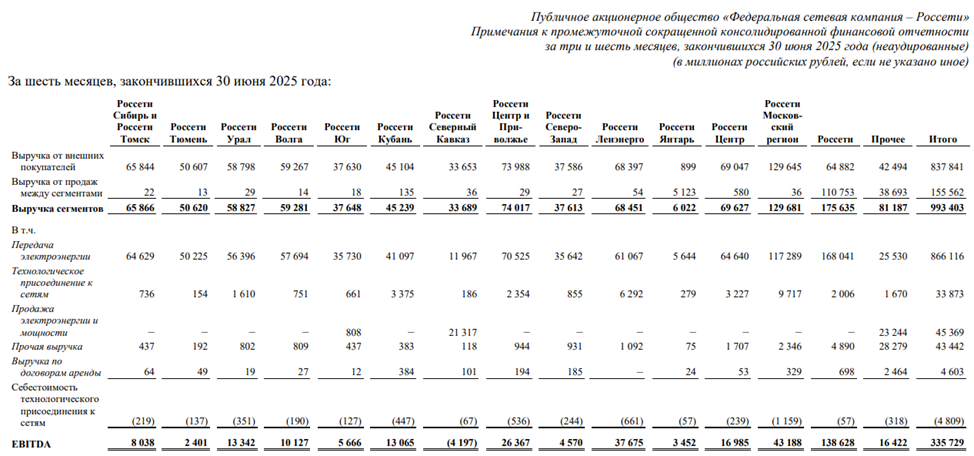

EBITDA по всем сегментам = 335,7 млрд руб (+14%).

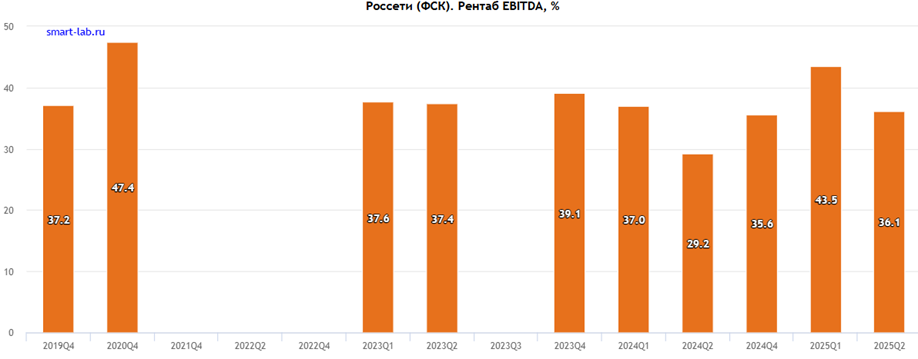

Рентабельность EBITDA = 40%.

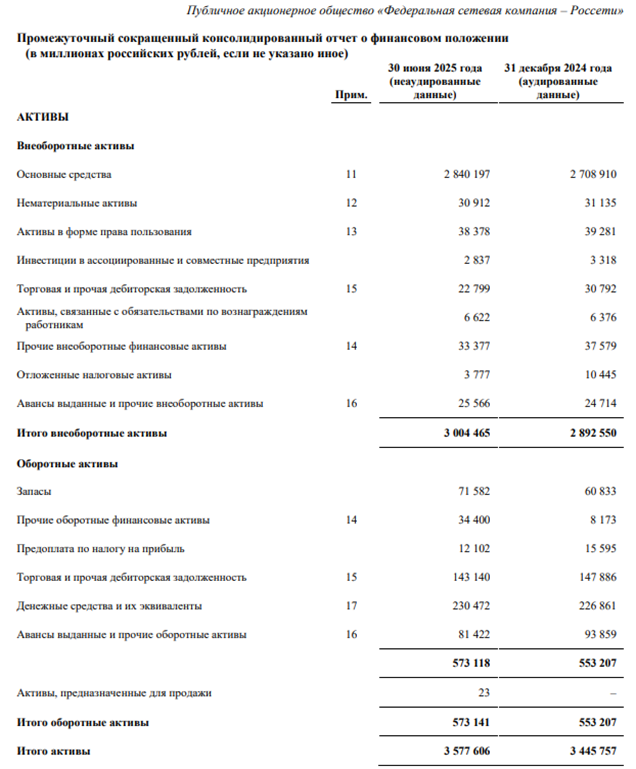

Капитал = 1,826 трлн руб или 0,86 руб на акцию.

Чистый долг = 502,8 млрд руб. Финансовые расходы = 40,6 млрд руб., отсюда средняя стоимость долга = 16%. Отношение чистого долга к EBITDA = 0,75.

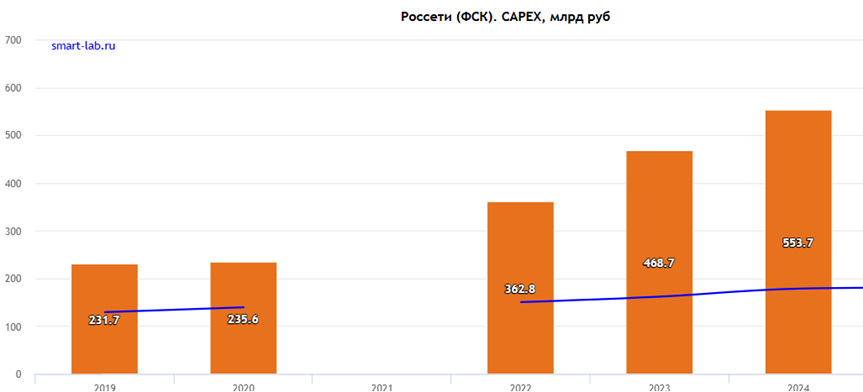

Важнейшим итогом слияния ФСК и Россетей стало изменение схемы финансовых потоков между холдингом и его дочерними компаниями. Раньше холдинг выплачивал поднятые от «дочек» дивиденды своим акционерам, теперь приоритетом для холдинга стала инвестиционная программа, утвержденная правительством РФ. Из центра прибыли холдинг стал центром затрат. В 2025–2029 гг. инвестиции группы могут составить более 3,5 трлн руб. План на 2025 год — 700 млрд руб.

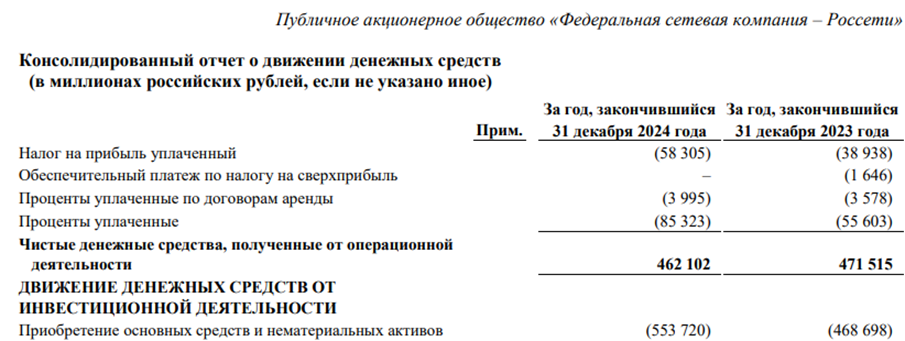

Откуда холдинг берет деньги на капзатраты? Хватает операционного денежного потока: в 2023 г. он покрыл их на 100%, в 2024 г. — на 84%. Дефицит был закрыт увеличением долга.

В текущем году покрытие капзатрат собственными деньгами — снова более 100%.

Правительство РФ своей директивой объявило мораторий на выплату дивидендов до конца 2026 г. и ежегодно на собрании акционеров не рекомендует распределение прибыли акционерам, несмотря на то, что, к примеру, в 2022 и 2023 годах холдинг получил прибыль по МСФО.

Дивидендная политика на сайте датирована 2018 годом и представляет собой лишь формальность, так как выплат в истории «ФСК-Россети» не было ни разу.

Текущая капитализация на 08.10.2025 г. при цене акций 0,063 руб = 133 млрд руб. Форвардный P/E-2025 = 0,7. P/B = 0,07.

Внимательный анализ финансовой отчетности дает четкое представление о логике действий правительства и руководства группы. Размер инвестпрограммы ежегодно подтягивается к 100% прогнозируемого операционного денежного потока для того, чтобы избежать чрезмерного наращивания долга. Свободный денежный поток в этом случае будет хронически нулевым, а деньги на потенциальные дивиденды найдутся только в долг. В эту логику прекрасно укладывается ускоренный рост тарифов на передачу электроэнергии в 2026–2028 гг.

Итак, перед нами уникально дешевый и высокоэффективный бизнес, который обещает для миноритарных акционеров в перспективе ближайших 4-5 лет нулевую отдачу от инвестиций. Пока существующая схема денежных потоков внутри холдинга сохраняется, я продолжу владеть акциями лучших «дочек» и наслаждаться растущими дивидендами.