Лукойл. Отчет МСФО за 1 полугодие 2025 г. Кубышка вдребезги.

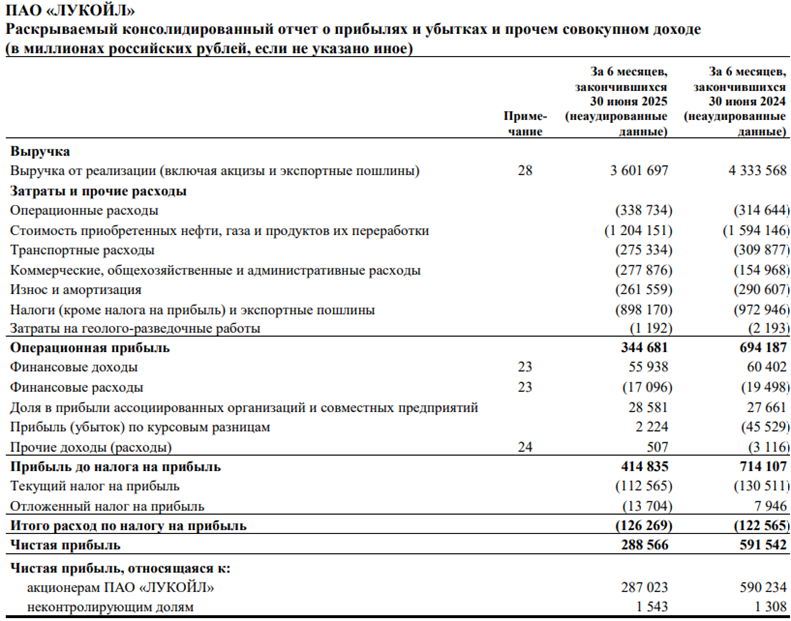

ЧП = 287 млрд руб или 414 руб на акцию (-51% к прошлому году). Выручка — минус 17%, EBITDA — минус 38%.

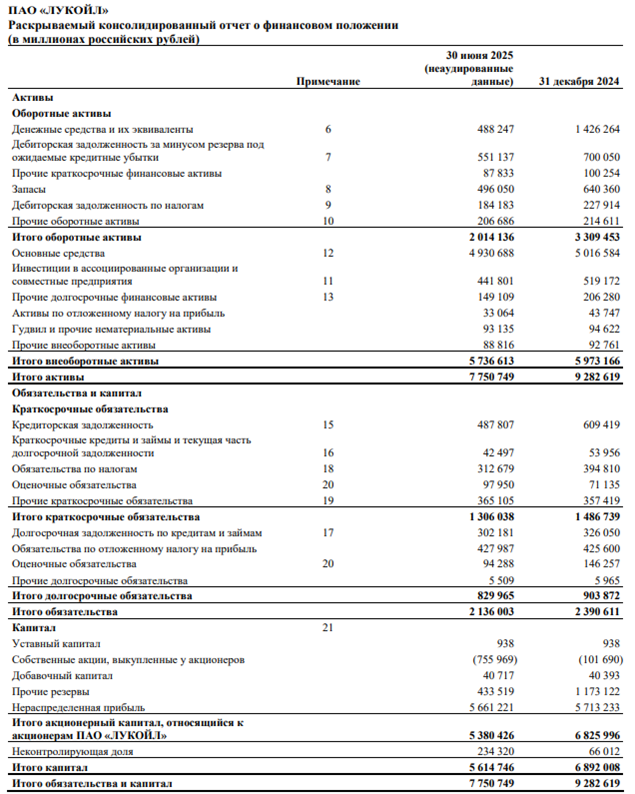

Капитал = 5,38 трлн руб или 7764 руб на акцию (снижение за полгода на 21%). Баланс сворачивается по неожиданной причине, описанной ниже.

Чистый долг = минус 143,5 млрд руб.

Показатель существенно сократился за полугодие с минус 1,05 трлн руб. В основном это произошло за счет выкупа собственных акций на сумму 654 млрд руб.

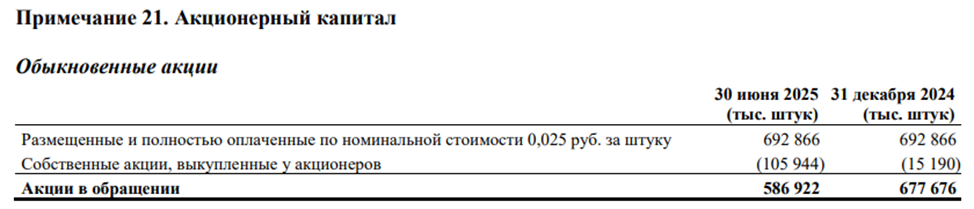

Количество выкупленных акций достигло 105,9 млн штук (15,3%). Средняя цена покупки с 1 января по 30 июня 2025 г. — 7210 руб.

Компания планирует погасить квазиказначейские акции в количестве, не превышающем 76 млн штук, что составляет 11% уставного капитала. Нетрудно посчитать, что после погашения на одну акцию будет приходиться на 12% больше прибыли и дивиденда. 30 млн акций зарезервировано на поощрение менеджмента, что является завуалированным повышением фонда оплаты труда примерно на 200 млрд руб. Данная щедрость, надеюсь, рассчитана не на один год.

Свободный денежный поток = 325 млрд руб или 469 руб на акцию. Капекс растет умеренно на 18%.

Дивполитика предписывает компании выплачивать 100% СДП с корректировками на неденежные статьи. Расходы на выкуп акций участвовать в корректировке не будут, расчет дивиденда планируется сделать исходя из будущего, сокращенного количества акций.

По законодательству дивиденд не может превышать 100% ЧП РСБУ (327,7 млрд руб). Из всего вышеперечисленного следует, что размер промежуточной выплаты полностью остается на усмотрение менеджмента, возможный диапазон 380-530 руб на акцию. В дальнейшем, компания даже при текущей невысокой рентабельности сохраняет возможность возвращать акционерам дивидендами по 600 млрд руб в год или около 1000 руб на акцию. Будет ли? Не знаю, поживем-увидим.

Текущая капитализация на 11.09.2025 г. при цене акций 6555 руб = 4,54 трлн руб. Форвардный P/E = 7,9. P/B = 0,84.

Форвардная ДД = 12-14%.

По стоимости все нефтяные компании выглядят дорого. Лукойл остается привлекателен для доходной стратегии. Акции можно держать, но не в качестве одной из основных позиций в портфеле. С покупками я бы не торопился.