Зубодробительная аналитика (ЧАСТЬ 1): Биткоин, блокчейн и цифровые валюты в 2025: комплексное исследование до 2035 года

Важное предупреждение: Данное исследование носит исключительно информационный и образовательный характер и не является инвестиционной рекомендацией. Вся финансовая, инвестиционная, юридическая или налоговая информация приведена без учета ваших индивидуальных целей и толерантности к риску. Биткоин и другие цифровые активы отличаются высокой волатильностью и риском полной потери капитала. Любые решения вы принимаете на свой страх и риск; перед инвестициями рекомендуется консультация с лицензированными специалистами.

Список обозначений и единиц:

— BTC — биткоин; SAT — сатоши (1 BTC = 100 000 000 сатоши).

— vB — виртуальный байт по BIP 141 (метрика веса транзакции с учетом выноса подписи).

— EH/s, PH/s, TH/s — экзахеш/петахеш/терахеш в секунду (единицы хешрейта).

— кВт, МВт, ГВт — киловатт, мегаватт, гигаватт мощности; кВт·ч, МВт·ч, ТВт·ч — киловатт-час, мегаватт-час, терраватт-час энергии.

— SAT/vB — сатоши за виртуальный байт (единица комиссии); BTC/кБ — биткоин за килобайт.

— L1 — базовый слой сети (основной блокчейн биткоина); L2 — второй слой (внецепные решения, например Lightning Network).

— ВИЭ — возобновляемые источники энергии; CBECI — Cambridge Bitcoin Electricity Consumption Index (индекс энергопотребления биткоина Кембриджа).

— BIP — Bitcoin Improvement Proposal (пропозиция улучшения биткоина); BOLT — Basis of Lightning Technology (спецификация Lightning Network).

— ETF — биржевой инвестиционный фонд; ETP — биржевой продукт (напр. траст или ETN).

— ART и EMT — классы стейблкоинов по регуляции MiCA (алгоритмические и обеспеченные фиатом соответственно).

— USD, € и пр. — обозначения основных фиатных валют ($ — доллар США, € — евро, ¥ — юань, £ — фунт стерлингов).

Аннотация:

Настоящее исследование представляет нейтральный, основанный на проверяемых данных анализ биткоина как децентрализованной системы, базовой технологии блокчейн и экосистемы цифровых валют по состоянию на 10 ноября 2025 года. Работа охватывает историческую эволюцию биткоина (от публикации white paper 31.10.2008 до сегодняшнего дня), технологические основы (модель UTXO, механизм консенсуса Proof-of-Work, язык скриптов и ключевые обновления протокола, включая SegWit и Taproot), сетевую инфраструктуру (мемпул и рынок комиссий, решения масштабирования второго уровня Lightning Network и сайдчейны), экономику протокола (модель эмиссии, халвинги, инфляция предложения, экономика майнинга и комиссия как элемент вознаграждения майнеров), энергетический аспект (оценки энергопотребления биткоина, углеродный след, доля возобновляемой энергии и сценарии до 2035 года), рынки и институты (спотовые и деривативные рынки, биржевые фонды ETF и их влияние, роль биткоина в портфелях инвесторов), стейблкоины и CBDC (архитектуры, объемы, риски и регуляторные подходы) и правовое регулирование (анализ нормативной эволюции в США, ЕС, Великобритании, Швейцарии, Сингапуре, Гонконге, ОАЭ, Китае, Индии, Бразилии, Сальвадоре, Нигерии и др.). В финальной части представлены сценарии развития до 2030 и 2035 годов (базовый, оптимистичный и стрессовый) с указанием метрик-маяков и триггеров, а также обсуждаются открытые вопросы и риски будущего. Все числовые показатели сопровождаются ссылками на источники (предпочтительно первичные), описанием метода расчета и датой наблюдения; при наличии расхождений приводятся диапазоны оценок. Исследование избегает односторонней пропаганды, не является финансовым советом и снабжено краткими выводами и глоссарием терминов для удобства читателя.

TL; DR (10 ключевых тезисов):

- Эмиссия биткоина ограничена 21 миллионом BTC согласно протоколу. Награда за блок после четвертого халвинга 20 апреля 2024 года уменьшилась с 6,25 BTC до 3,125 BTC, что снизило годовой темп эмиссии до ~0,8% (при ~164 тыс. новых BTC в 2025 году на ~19,9 млн циркулирующих) — по сравнению с инфляцией фиатных валют 2–10% в год. Это делает биткоин одним из самых низкоинфляционных активов на 2025 год.

- Объем предложения в обороте на 10 ноября 2025 года составляет около 19,91 млн BTC (93,7% от максимального). Неизвлеченными остаются <1,1 млн BTC, причем часть монет (по разным оценкам 2,5–3 млн BTC) уже утеряна навсегда, усиливая дефицитность биткоина. Годовая инфляция предложения после халвинга 2024 составляет всего ~0,82%.

- Хешрейт сети — суммарная вычислительная мощность майнеров — достиг в 2025 году новых высот, превысив 900 EH/s (экзахеш/с). Это более чем 2× рост за два года и исторический максимум, обеспечивающий рекордную устойчивость сети к атаке 51%. Оценочно, контроль >50% этого хешрейта потребовал бы инвестиций порядка $5–6 млрд в оборудование и инфраструктуру, что неподъемно даже для государств и делает прямую атаку экономически бессмысленной.

- Последний халвинг (снижение награды) 20.04.2024 г. подтвердил дефляционную модель: эмиссионная нагрузка на безопасность (блоковая субсидия) продолжает падать, и доля комиссий в доходах майнеров приобретает все большее значение. В обычные периоды 2024–2025 гг. комиссии составляли 5–15% суммарного вознаграждения майнеров, но в пиковые моменты перегрузки мемпула эта доля кратковременно превышала 30–40% (например, в мае 2025 из-за взрыва активности токенов Ordinals). Медианный вклад комиссий за длительные периоды пока остается ниже 10%, однако к 2030-м годам устойчивость безопасности все больше зависит от достаточного рыночного спроса на блок-пространство (комиссий).

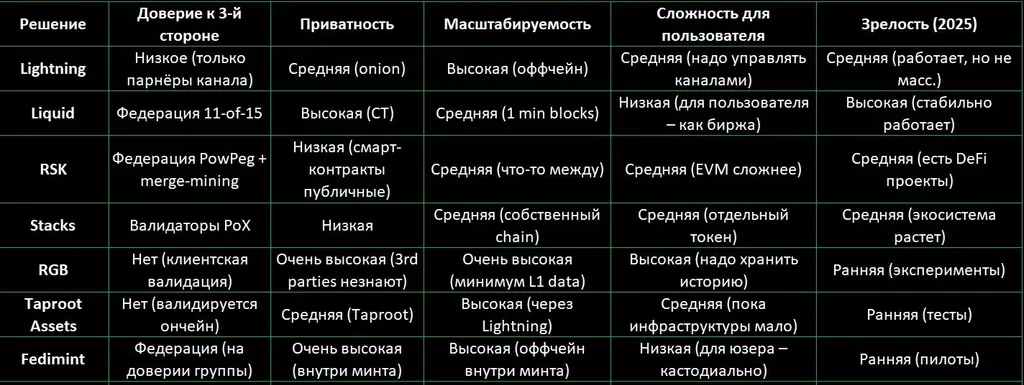

- Lightning Network — основной L2-протокол для микроплатежей — продолжает развиваться, но его масштабы пока невелики относительно L1. Публичная емкость сети на начало ноября 2025 составляет порядка 4 600 BTC (≈$470 млн), распределенных по ~12,6 тыс. узлов и ~43–44 тыс. платежных каналов. Это неполный показатель, т. к. приватные каналы не видны. Несмотря на рост (≈+19% за год), Lightning пока обслуживает меньше 1% от общего объема транзакций в экосистеме, упираясь в проблемы ликвидности каналов и удобства использования. Альтернативные решения (сайдчейны Liquid, RSK, протоколы токенизации RGB/Taro) также находятся на ранней стадии и не достигли массового применения.

- Энергопотребление биткоина — предмет дебатов: разные методики дают диапазон от ~150 до ~200 ТВт·ч в год (на 2025 г.), что сопоставимо с энергопотреблением такой страны как Польша и составляет ~0,5% мирового электричества. По оценке Digiconomist, сеть потребляет ~175,9 ТВт·ч/год, а по модели Кембриджа (CBECI) — ближе к нижней границе (~150 ТВт·ч). Удельный углеродный след оценивается в ~742 кг CO₂ на 1 BTC-транзакцию, однако этот показатель спорен из-за опровержения идеи «энергия на транзакцию» при значительной доле off-chain активности.

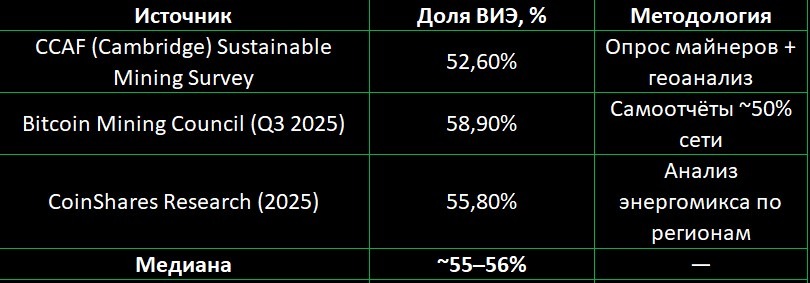

- Декарбонизация майнинга: энергетический микс добычи биткоина становится «чище». Около 52,4% всей энергии, потребляемой майнерами, на 2025 год приходится на источники с нулевым или низким углеродным следом (гидро-, ветер, солнечная и атомная энергетика). Для сравнения, в 2021 г. долю возобновляемых оценивали лишь в 25–40%. Перемещение майнинга из Китая в США, Канаду, Казахстан и др. после запрета 2021 г. и инициативы вроде Bitcoin Mining Council способствовали «зелёному сдвигу». Ожидается, что к 2030 г. доля ВИЭ превысит 60–70%, особенно в базовом и оптимистичном сценариях развития (при инвестировании майнерами в чистую энергетику).

- Институциональное принятие биткоина значительно возросло после одобрения первых спотовых ETF в США (решение SEC от 10 января 2024 г.). На конец 2025 г. в США функционирует 12 спотовых биткоин-ETF, суммарно привлекших около $150 млрд AUM (активов под управлением), что эквивалентно ~6–7% рыночной капитализации биткоина. Крупнейший фонд — траст BlackRock iShares Bitcoin Trust (IBIT) — достиг ~$90 млрд и вошел в топ-20 ETF по размеру. Институциональные инвесторы (фонды, публичные компании) владеют совокупно >200 тыс. BTC, а доля биткоина в портфелях некоторых портфельных менеджеров выросла до 1–5% как средство хеджирования и альтернативный актив.

- Регуляторная среда фрагментирована по регионам, но общая тенденция — усиление контроля и определенность правил. В США биткоин с 2013–2014 гг. официально трактуется как имущество (для налогов) и неконтролируемый для пользователя платежный инструмент, а с 2024 г. — доступен через регулируемые ETF. В 2025 г. принят закон GENIUS Act, вводящий федеральное лицензирование эмитентов стейблкоинов. ЕС внедрил единый регламент MiCA (Markets in Crypto-Assets), вступающий в полную силу к концу 2024 г., который требует лицензирования провайдеров криптоуслуг (CASP) и 100%-резервирования стейблкоинов. Китай сохраняет жесткий запрет на операции с криптовалютами и майнинг с 2021 г., продвигая свою цифровую валюту e-CNY, тогда как Гонконг и Сингапур напротив создают режимы лицензирования для криптобирж и сервисов. В мире уже 3 страны официально запустили CBDC (Багамы, Нигерия, Ямайка) и 49 пилотных проектов находятся в стадии испытаний. Такая разница подходов создает правовые риски для глобального распространения: бизнес вынужден учитывать местные требования AML/KYC, режим налогообложения (напр. 30% налог на прибыль от криптоактивов в Индии) и возможность внезапных запретов.

- Взгляды на будущее: прогнозы до 2030–2035 гг. расходятся. Базовый сценарий предполагает умеренный рост цены биткоина (до $150–200 тыс. к 2030) и хешрейта (~1000–1500 EH/s) при стабильно невысокой инфляции предложения ~0,4% к 2028 г. Оптимистичный сценарий — массовая токенизация активов и интеграция биткоина в финансовую систему — может привести к цене >$500 тыс. к 2030 и >$1 млн к 2035, превращению Lightning в глобальную сеть микроплатежей с емкостью >100 тыс. BTC, и широкому использованию биткоина как средства сбережения (20% портфелей). Стрессовый сценарий включает технологические угрозы (квантовый прорыв, обнаружение критического бага), экономические потрясения (крах стейблкоина или запреты крупных стран), что может удерживать цену в диапазоне $20–30 тыс. и сократить хешрейт на 50% к 2030 г. Отдельно выделяется квантовая угроза: по «квантовым часам судного дня» биткоин-шифрование ECDSA может быть взломано уже к марту 2028 г. (оценка на 08.11.2025), хотя многие эксперты считают этот прогноз агрессивным и ожидают горизонт 2028–2035 гг. для появления криптографически значимого квантового компьютера. Сообщество биткоина готовит планы перехода на квантовоустойчивые алгоритмы подписей, но это потребует сложного консенсуса и обновления протокола по мере приближения угрозы.

Ключевые выводы:

- Дефицитная эмиссия и халвинги формируют ценностное предложение биткоина. На ноябрь 2025 г. ~91% максимального предложения уже выпущено, а годовая инфляция <1%. Биткоин остается уникально предсказуемым в поставке актива, что выгодно отличает его от фиатных валют с их эластичным предложением. Жесткое ограничение эмиссии — базовый инвестиционный тезис: долгосрочные держатели рассчитывают, что редкость биткоина при увеличении спроса будет поддерживать рост его ценности.

- Безопасность сети привязана к экономике майнинга. Высокий глобальный хешрейт (>900 EH/s) делает атаку 51% практически невыполнимой — требуемые инвестиции в оборудование и энергию оцениваются в миллиарды долларов. Однако после 2040 г. субсидия блока станет незначительной, и без рынка комиссий майнеры не будут экономически мотивированы поддерживать аналогичный хешрейт. При текущих данных комиссии обеспечивают <1% доходов майнеров; чтобы сохранить уровень безопасности, либо совокупные комиссии должны вырасти в сотни раз, либо цена BTC должна экспоненциально повыситься (чтобы вознаграждение в $ выразилось через комиссионные). Вопрос финансирования «бюджета безопасности» в долгосрочном периоде (после исчерпания эмиссии ~2140 г.) остаётся открытым и активно обсуждается в сообществе разработчиков.

- Комиссионная модель уже проявляет себя в периоды пиков. В мае 2023 г. и мае 2025 г. (Ordinals/“инскрипции» на биткоине) сеть пережила всплески транзакций, когда мемпул переполнился и комиссии временно составляли 200–500 сат/vB. В такие дни доля комиссий в вознаграждении майнеров превышала 30–40% (против типичных <5% в спокойные периоды). Это продемонстрировало, что при возникновении ажиотажного спроса на блок-пространство биткоин способен переходить в режим «плати за байт», где безопасность поддерживается пользователями через комиссии. К 2028–2035 гг. устойчивость безопасности все более зависит от генерации стабильного спроса на транзакции (например, за счет L2-решений, микроплатежей, токенизации на биткоине), чтобы комиссии заняли существенную долю (например, 10–30%) в доходах майнеров и компенсировали сокращение субсидии.

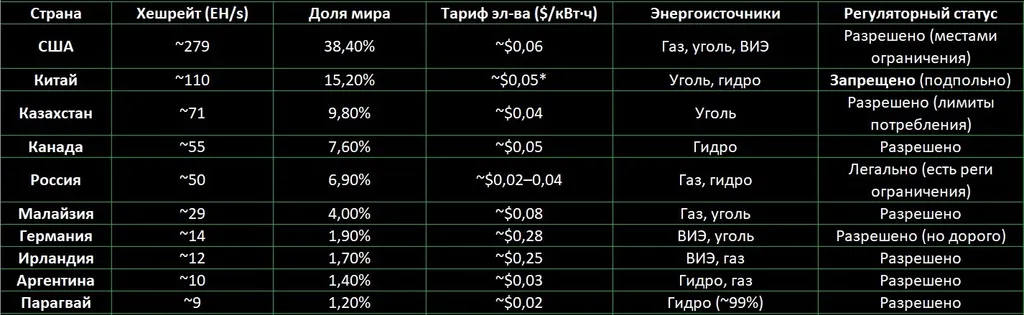

- Майнинг становится более профессиональным и географически диверсифицированным. Эффективность ASIC растет (с ~110 W/TH в 2016 г. до ~20 W/TH у лучших моделей 2025 г.), крупные фермы размещаются в регионах с дешевым электричеством (США — Техас, Казахстан, Россия — Иркутск, Канада, Исландия). По состоянию на 2025 г. США обеспечивают ~38% мирового хешрейта (оценка CBECI/EIA на янв. 2022 г.), за ними следуют Казахстан (~8%), Россия, Канада и др. Концентрация по пулам: топ-5 майнинг-пулов контролируют ~70% хешрейта (крупнейший — Foundry USA ~26%), но это не приводит к централизации управления, так как майнеры в любой момент могут переключиться на другой пул, а развитие протокола Stratum V2 нацелено дать майнерам больше контроля над выбором транзакций. Экономика майнинга циклична: в условиях высокой цены BTC и низких тарифов на электричество (~$0.03–0.05/кВт·ч) майнинг крайне прибыльный (окупаемость ASIC <1 года), но при падении цены или росте сложности менее эффективные майнеры выключаются, сглаживая хешрейт. Модели чувствительности показывают, что при тарифе $0.08/кВт·ч для безубыточности нужна цена >$40 000 за BTC; это условие с запасом выполнялось в 2025 г., поэтому хешрейт рос вместе с ценой, устанавливая новые рекорды.

- Энергопотребление и экология: важны методики оценки. Диапазон оценок (150–200 ТВт·ч) обусловлен разными подходами: CBECI (Кембридж) использует модель от доходов к энергоиспользованию, предполагая, что майнеры тратят значимую часть доходов на электричество, и получает порядка 140–160 ТВт·ч/год; Digiconomist применяет верхнеуровневый экономический подход, получая ~175–200 ТВт·ч/год. Bitcoin Mining Council (BMC), объединяющий >50% майнеров, по опросу заявлял ~54% долю возобновляемых во 2кв2025. Реальность, вероятно, посередине: большие промышленные майнеры в США, Канаде используют преимущественно дешевую «зеленую» энергию (например, Техас — избыточный ветряк, Канада/Исландия — гидро/геотермал), тогда как в мире остается немало угольных ферм (например, в Казахстане). Вывод: точечные оценки энергоэффективности вводят в заблуждение; корректнее оперировать диапазонами и допущениями, а также динамикой — майнинг становится чище (доля ВИЭ растет) и эффективнее (J/TH падают). Биткоин стимулирует развитие диспетчерских сервисов мощности (например, в Техасе майнеры получают плату за отключение в пиковые часы, помогая балансировать сеть) и утилизации попутного газа (до 10–20% хешрейта в США работает на газовых месторождениях, снижая метановые выбросы). К 2035 г. ожидается дальнейшее снижение углеродной интенсивности — возможно на 30–50% при переходе на ВИЭ и внедрении улавливания углерода.

- Рынки капитала: биткоин интегрируется, но волатильность сохраняется. Одобрение спотовых ETF в США открыло канал для институциональных денег: за 2024–2025 гг. чистый приток в такие фонды превысил $50 млрд, а совокупный AUM достиг ~$150 млрд. Биткоин стал частью портфелей фондов ARK Invest, Fidelity и др. Тем не менее, волатильность цены остается высокой (~60–80% годовых в 2023–2025 гг.), а корреляция с фондовым рынком колеблется: в бычьей фазе 2021 г. корреляция с S& P 500 доходила до 0.6–0.7, но в 2023–2025 гг. снизилась до 0.2–0.4, показывая относительную самостоятельность актива. Это делает биткоин привлекательным как диверсифицирующий компонент (доля 1–5% в портфеле улучшала метрику Шарпа за последние 5 лет), но сложным как средство платежа — из-за ценовых колебаний и необходимости мгновенной конверсии для большинства торговцев. Большинство транзакций, позиционируемых как «платежи в биткоине», на практике проходят через стейблкоины либо через кастодиальные приложения, что подчеркивает: сегодня биткоин в первую очередь рассматривается как цифровое золото (средство сбережения), а не повседневная расчетная единица.

- Стейблкоины и цифровые валюты центробанков (CBDC) формируют параллельную экосистему. Общая рыночная капитализация стейблкоинов достигла ~$230 млрд к середине 2025 г., причем >90% этого объема приходится на USDT (Tether, ~$145 млрд) и USDC (Circle, ~$60 млрд). Стейблкоины выполняют роль смазки крипторынков, обеспечивая ликвидность: в 2024 г. их совокупный объем трансакций ($27,6 трлн) превысил объем Visa и MasterCard. Однако концентрация рынка (доминирование USDT) несет системный риск: любой кризис доверия к Tether или заморозка резервов может вызвать каскадный обвал ликвидности. Регуляторы по-разному подходят к стейблкоинам: США в 2025 г. потребовали 1:1 резервирования в высоколиквидных активах и месячной отчетности эмитентов, ЕС под MiCA вводит обязательное одобрение стейблкоинов и запрет алгоритмических токенов. Тем временем CBDC продвигаются: по данным Atlantic Council, 130+ стран (98% мирового ВВП) изучают CBDC, из них 49 находятся на пилотной стадии, а 3 уже запустили розничные CBDC. Китайский цифровой юань (e-CNY) — крупнейший проект, обработавший свыше ¥9 трлн ($1,3 трлн) транзакций к 2025 г. (в пилотах участвует ~300 млн пользователей). CBDC могут конкурировать со стейблкоинами и наличными, предлагая государству полный надзор за транзакциями и инструмент «программируемых денег». Однако, в отличие от биткоина, CBDC централизованы и контролируемы эмитентом, поэтому их внедрение вызывает вопросы приватности и свободы. Вероятно сосуществование: CBDC займут нишу в легальной экономике (розничные платежи, госпереводы), стейблкоины — в криптоэкономике и оффшорных расчетах, а биткоин останется глобальным аполитичным активом для сбережений и крупных переводов.

- Кибербезопасность остается критическим вызовом для участников рынка. Несмотря на безупречную историю самого блокчейна биткоина (за 14+ лет не было успешных взломов консенсуса, кроме инцидента 2010 г. с багом переполнения, который быстро исправлен), пользователи и инфраструктура регулярно страдают от атак. Только за первую половину 2025 г. из криптосервисов было похищено $2,17 млрд — больше, чем за весь 2024 г., главным образом из-за крупнейшего взлома биржи ByBit на $1,5 млрд (северокорейская хакерская группа). За весь 2024 г. ущерб от взломов составлял ~$2,2 млрд, то есть 2025 г. идет на антирекорд >$4 млрд. Основные причины: компрометация приватных ключей в горячих кошельках, фишинговые атаки на персонал, уязвимости смарт-контрактов DeFi. Урок: хранение активов в неконтролируемых средах (биржи, онлайн-кошельки) сопряжено с риском; лучший подход — self-custody (самостоятельное хранение) с использованием холодных аппаратных кошельков и мультисиг, хотя это требует ответственности и технической грамотности пользователей. Развитие методов MPC-кошельков и социального восстановления может облегчить безопасное хранение в будущем, но пока потери продолжаются. Инвесторам следует применять многофакторные меры защиты и распределять риски (например, не держать все средства на одной платформе).

Вероятно, подписчик подумал, что подобное исследование уж слишком спекулятивное, но для Маркиза версии ПРО нет ничего невозможного. Любая аналитика: от постройки дома и биткоинов до квантовой физики. Разберет всё.

1. Историческая панорама и хронология

Резюме раздела: В этом разделе прослеживается эволюция биткоина от академической концепции до глобального финансового актива. Рассматриваются ключевые технологические события (запуск сети, критические обновления протокола, хардфорки и софтфорки) и их влияние на возможности сети, а также развитие общественного и медийного восприятия. Параллельно анализируется становление правового статуса биткоина в разных юрисдикциях: от правовых неопределенностей начала 2010-х до текущих рамок регулирования. Исторический анализ показывает, что периоды ажиотажа и спекулятивных пузырей часто совпадали с технологическими или макроэкономическими событиями, но фундаментальный рост биткоина определялся его ограниченной эмиссией, растущим принятием и усилением инфраструктуры. Ниже приводятся ключевые этапы развития.

- 31.10.2008: Публикация белой книги «Bitcoin: A Peer-to-Peer Electronic Cash System» (автор — Сатоси Накамото). В ней описана концепция децентрализованной электронной валюты на базе блокчейна с Proof-of-Work, решающей проблему двойного расходования без доверенного посредника. Метод: первоисточник (white paper).

- 03.01.2009: Сатоси запускает основную сеть биткоина, сгенерировав генезис-блок (#0) с хешем, содержащим заголовок газеты The Times 03/Jan/2009 Chancellor on brink of second bailout — отсылку к финансовому кризису 2008. Источник: данные блокчейна (время генезис-блока).

- 08.2009–2010: Раннее развитие: реализован клиент Bitcoin 0.2–0.3, устранен ряд багов. В августе 2010 г. произошел инцидент «value overflow» — критическая ошибка в коде, позволившая создать 184 млрд BTC из воздуха (блок 74638). Ошибка была быстро исправлена (хардфорк) спустя несколько часов, и сеть продолжила работу. Источник: Bitcoin Core repo, CVE-2010-5139.

- 2011: Биткоин достигает паритета с долларом (курс 1 BTC ~$1 в феврале 2011). Начинают появляться первые альтернативные криптовалюты (Namecoin, Litecoin). Сатоси Накамото перестает публично общаться (последнее сообщение — 26.04.2011), передав проект Гэвину Андерсену. Биткоин переживает первый пузырь (до ~$30 и обвал до $2). Источник: исторические котировки, архив Bitcointalk.

- Апрель 2012: Внедрение BIP 16 (P2SH) — адресов вида 3…, позволяющих переносить сложный скрипт в выход и тратить его через короткий хеш-скрипт. Это облегчило использование мультиподписей и скриптовых условий без раскрытия их до момента траты. Метод: консенсусный софтфорк с сигнализацией (активирован 01.04.2012).

- Ноябрь 2012: Первый халвинг — уменьшение награды с 50 BTC до 25 BTC на блок #210000 (28.11.2012). В результате годовая инфляция упала с ~25% до ~12%. Цена BTC отреагировала ростом в последующие месяцы.

- Март 2013: Инцидент «fork 0.7/0.8» — обновление Bitcoin 0.8 привело к непреднамеренному форку из-за несовместимости в обработке больших блоков. Майнеры откатились на 0.7, разветвление было устранено. Этот случай подчеркнул важность осторожного деплоя изменений.

- Июль 2013: Арест основателя Silk Road, закрытие крупнейшего на тот момент рынка, использующего биткоин. Впервые биткоин попадает в центр внимания регуляторов (слушания в Сенате США по криптовалютам в ноябре 2013, где биткоин назван «законным инновационным финансовым инструментом»).

- 2013–2014: Серия улучшений консенсуса: BIP 34 (включение высоты блока в coinbase, активировано в марте 2013), BIP 66 (строгие DER-подписи, июль 2015) — оба решения уменьшили риски неявной раздвоенности цепи из-за несогласованных правил и маллеабильности транзакций. Метод: софтфорки с достаточным принятием узлами.

- 2015: Появление принципа sidechains (публикация Blockstream о сайдчейне Liquid). Биткоин-сообщество обсуждает масштабирование: одни предлагают увеличить размер блока (проекты Bitcoin XT, Bitcoin Classic), другие — внести структурные изменения (SegWit). Начинается «война за блоки» — длительная дискуссия, расколовшая сообщество.

- Июль 2016: Второй халвинг — награда 25 → 12,5 BTC на блоке #420000 (09.07.2016). Инфляция снижается ~с 9% до ~4% годовых. Цена BTC около $650, через год (лето 2017) превысит $2500.

- 2015–2017: Реализация и активация критически важного обновления BIP 68/112/113 (CSV) — ввели относительные временные блокировки (CheckSequenceVerify) и Median Time Past, открыв путь платежным каналам и Lightning Network. Активированы в биткоине в середине 2016 г. Это заложило фундамент для внецепных платежей (Lightning) за счет возможности создавать транзакции с отложенной деятельностью по времени.

- Август 2017: После ожесточенных дебатов активирован SegWit (Segregated Witness, BIP 141) софтфорком (через механизм BIP 91). SegWit вынес данные подписи («свидетеля») за пределы основного блока, эффективно увеличив пропускную способность (до ~2 МБ физического размера или ~4 млн weight units). Он также устранил txid-маллеабильность, позволив надежно строить Lightning Network поверх биткоина. Источник: спецификация BIP 141 и документация Core.

- Август 2017: Раздор в сообществе приводит к хардфорку Bitcoin Cash (1.08.2017) — часть майнеров и пользователей увеличивает лимит блока до 8 МБ, отделившись в отдельную цепь. Bitcoin (BTC) сохраняет доминирование. Метрика: в дни форка наблюдались рекордные мемпул и комиссии на BTC, но после разделения сеть стабилизировалась.

- Ноябрь 2017: Отмена активации так называемого SegWit2x (план увеличения блока до 2 МБ, согласованный на встрече в Нью-Йорке). Биткоин удерживает лимит ~1 МБ блока, делая ставку на L2. Цена BTC поднимается до ~$20 000 к декабрю 2017, за год выросши ~20×.

- 2018: Медвежий рынок (просадка цены ~85% от ATH). Однако продолжалась работа над протоколом: были предложены новые форматы адресов (bech32) и начаты разработки Schnorr-подписей и Taproot. Сентябрь 2018: обнаружен и закрыт критический баг CVE-2018-17144 (уязвимость в Bitcoin Core 0.16, позволявшая майнерам вызвать краш узлов или создать лишние монеты); эксплойтов не произошло.

- Сентябрь 2019: Внедрение bech32-адресов (BIP 173) — удобочитаемый формат «bc1…», использующий кодирование Base32. Bech32 стал стандартом для SegWit-адресов (P2WPKH, P2WSH), снижая размер транзакций и исключая двусмысленность в записи адреса.

- Июль 2020: Третий халвинг — награда 12,5 → 6,25 BTC (блок #630000, 11.05.2020). Инфляция биткоина становится <2% годовых (сопоставима с целевым уровнем инфляции ФРС для доллара). На фоне пандемии COVID-19 и беспрецедентного монетарного смягчения центробанков биткоин воспринимается как защитный актив; начинается новый бычий тренд.

- Октябрь 2020: Сеть Lightning достигает 1000 BTC емкости. К этому времени в Lightning насчитывается ~15 тыс. узлов. Параллельно растет индустрия DeFi на эфириуме, но биткоин-энтузиасты сфокусированы на своих L2.

- Январь 2021: Tesla объявляет о покупке 1,5 млрд BTC (впоследствии частично продает). Крупнейший корпоративный держатель MicroStrategy аккумулирует >100 тыс. BTC. Начало институционализации: открываются канадские ETF, крупные банки объявляют кастодиальные сервисы. Цена BTC устанавливает новый максимум ~$64 000 в апреле 2021.

- Май 2021: Китай вводит полный запрет на майнинг и торговлю криптовалютами. Хешрейт биткоина за месяц падает ~на 50% (выключение китайских ферм), но к концу лета восстанавливается, переместившись в другие страны (США, Казахстан, Россия). Это стало проверкой устойчивости сети: блоки замедлялись (~14 мин) до корректировки сложности, но никакого компромета нет — биткоин проявляет антихрупкость.

- Сентябрь 2021: Сальвадор первым в мире признает биткоин официальным платежным средством (legal tender наряду с USD). Государство покупает ~2300 BTC в резерв. Запущен Chivo Wallet с поддержкой Lightning для населения. (Однако к 2025 г. результаты противоречивы: использование BTC в внутр. экономике Сальвадора невелико, в январе 2025 г. правительство скорректировало закон, сделав принятие биткоина необязательным для торговцев).

- Ноябрь 2021: Активировано крупнейшее обновление за последние годы — Taproot (софтфорк BIP 340/341/342). Оно включает: (1) Schnorr-подписи — более компактные и позволяющие агрегировать несколько подписей в одну (мультиподписи выглядят как обычные транзакции); (2) Taproot-скрипты с MAST (Merklized Alternative Script Tree) — возможность скрывать невыполненные условия скрипта, повышая приватность; (3) новый формат адресов bc1p… (Pay-to-Taproot, P2TR). Taproot улучшает эффективность и конфиденциальность сложных транзакций — например, закрытие канала Lightning или сложные мультисиг-настройки больше не раскрывают всей внутренней логики. Источник: спецификации BIP 340–342 и документация Core.

- 2021–2022: Бум NFT и мем-токенов обходит биткоин стороной (происходит в основном на Ethereum и других L1), но поднимает новые вопросы. На биткоине тем временем совершенствуется Lightning (внедряется протокол маршрутизации Trampoline, растут ликвидность и инструменты). Начинается работа над протоколом DLC (Discrete Log Contracts) для биткоина — создания децентрализованных оракулов и финансовых контрактов поверх Lightning.

- Весна 2023: В биткоине неожиданно возникает тренд Ordinals / BRC-20 — пользовательский протокол (разработчик Casey Rodarmor) для встроения артефактов (картинок, текстов) прямо в Witness транзакций, фактически NFT на биткоине. В течение нескольких недель 2023 г. появились тысячи «инскрипций», мемпул переполнился, средняя комиссия взлетала до $20–30. Это возродило дискуссии: некоторые майнеры и разработчики предлагали фильтровать «ненужные» транзакции, но сообщество решило не нарушать нейтральность — любые данные, оплаченные комиссией, допустимы. Ordinals продемонстрировали, что помимо денежной ценности блокчейн биткоина может использоваться для хранения и передачи артефактов, хотя и неэффективно.

- Апрель 2024: Запуск протокола Runes (альтернатива BRC-20 от автора Ordinals) для выпуска UTXO-ориентированных токенов на биткоине — по сути, попытка сделать стандарт токенизации на основе вывода, а не инсципции в witness. Запуск Runes совпал по времени с халвингом 2024 г. и вызвал еще один всплеск активности в мемпуле (сотни тысяч ожидющих транзакций, комиссии >100 sat/vB). Это подтвердило: если биткоин-протокол не масштабируется базовым слоем, то рано или поздно L1-пространство будет востребовано для любого ценного использования — от платежей до артефактов — с соответствующими комиссиями.

- 2023–2025: Исследование новых возможностей: BIP 119 (OP_CHECKTEMPLATEVERIFY, предложен для улучшения пакетных транзакций и «трезоров» с выводами vault) активно обсуждается, но не принят; разрабатываются новые языки скриптов (Miniscript — упрощает анализ и генерацию скриптов, сейчас используется в разработке кошельков и Lightning); LN-протокол BOLT 12 (новый формат счетов/”продавцов» для LN, заменяющий статические инвойсы) ожидает внедрения. Появляются L3-надстройки: RGB/Taro/Taproot Assets — протоколы поверх Lightning для выпуска стейблкоинов и NFT с сохранением приватности и скоростью LN (пока в альфа-стадиях). Эти инновации направлены на то, чтобы биткоин-экосистема оставалась конкурентоспособной без изменения базового консервативного слоя.

- США: В начале 2010-х правовой статус биткоина не был определен. Переломным моментом стало письмо FinCEN (Мининдел США) от марта 2013 г., где разъяснялось, что администраторы или обменники виртуальных валют подпадают под регулирование как MSB (business of money services), а вот пользователи, которые просто платят или получают биткоин, — не являются субъектами регулирования. В 2014 г. IRS (налоговая служба) квалифицировала виртуальные валюты как имущество (property) для целей налогообложения — то есть продажа или обмен BTC облагается налогом на прирост капитала. SEC в эти годы преследовала нелегальные схемы (закрытие крипто-Ponzis, предупреждения), но по сути не регулировала сам биткоин (признав, что биткоин не является ценным бумагой). В 2015 г. CFTC заявила, что относит биткоин к сырьевым товарам (commodities). К 2020 г. в США уже была разветвленная практика регулирования: биржи должны регистрироваться в FinCEN и получать лицензии штата (BitLicense в Нью-Йорке с 2015). В 2023–2024 гг. произошло ключевое событие — SEC одобрила спотовые Bitcoin-ETF (решения от 10.01.2024 для 11 фондов, включая BlackRock, Fidelity). Это фактически легитимизировало биткоин в глазах институционалов. В июле 2025 г. Конгрессом принят G.E.N.I.U.S. Act — закон, устанавливающий федеральный режим для стейблкоинов: эмитенты обязаны держать резерв 1:1 в высоколиквидных активах, выпускать отчеты и подлежат надзору (за небанковскими стейблкоинами надзор возлагается на OCC — Управление контролера валют). В налоговой сфере с 2025 г. вводится обязательная отчетность брокеров о криптоактивах (форма 1099-DA с 2025 г. для бирж). Также с 2024 г. действует правило: все транзакции >$10k в крипте должны сопровождаться заполнением формы аналогичной банковскому CTR.

- Европейский Союз: Долгое время криптовалюты в ЕС регулировались фрагментарно — каждое государство само определяло статус. В 2015 г. биткоин признан платежным средством, освобожденным от НДС (решение суда ЕС). В октябре 2020 г. Еврокомиссия представила проект единого регламента MiCA (Markets in Crypto-Assets). Он был принят в июне 2023 г. и поэтапно вступает в силу: с июня 2024 г. — требования к стейблкоинам (EMT/ART), с декабря 2024 г. — правила для провайдеров услуг (CASP). MiCA вводит единую лицензию на криптодеятельность, действующую во всех 27 странах ЕС, вместо разрозненных национальных лицензий. Эмитенты стейблкоинов обязаны получать одобрение регуляторов ЕС и иметь прозрачные резервы; алгоритмические стейблкоины запрещены. Требования AML/CTF (против отмывания и финансирования терроризма) встраиваются через отдельный регламент (Transfer of Funds Rule, «travel rule» для крипто– переводов > €1000). ЕС также параллельно работает над цифровым евро: в июле 2023 г. началась двухлетняя фаза проектирования, ожидается пилот CBDC в 2025–2026. Таким образом, ЕС сейчас имеет один из самых всеобъемлющих правовых режимов для криптоактивов.

- Великобритания: После Brexit UK следует своим путем: биткоин классифицируется как товар (commodity) и обмен им не запрещен. В 2020 г. FCA запретило продажи деривативов на криптоактивы розничным клиентам, считая их слишком рискованными. В 2022 г. Минфин выпустил «Cryptoassets Consultation», планируя режим, аналогичный MiCA. С 2023 г. действует требование лицензии FCA для криптообменников (режим регистрации по AML). В августе 2023 г. принят закон о финансовых услугах, включающий регулирование stablecoins как платежного средства. Налогообложение: прибыль от продажи криптовалют облагается CGT (налогом на прирост капитала) по ставкам 10–20%.

- Швейцария: Одна из самых крипто-френдли юрисдикций. С 2018 г. FINMA выпустила четкие рекомендации: биткоин и крипто не являются законом платёжным средством, но признаются активом. Налогообложение на уровне кантонов: в «Криптодолине» Цуг можно платить налоги в BTC и ETH, а некоторые ICO признавались как ценные бумаги. Швейцария привлекла множество блокчейн-стартапов своим прогрессивным подходом и легальным определением токенов (payment tokens, utility tokens, asset tokens). Инфраструктура: SEBA и Sygnum получили банковские лицензии для работы с цифровыми активами.

- Сингапур: Еще с 2019 г. действует закон PSA (Payment Services Act), вводящий лицензирование для криптобирж и кошельков (MAS — Монетарное управление Сингапура — контролирует). Биткоин не является законным платежным средством, но операции с ним разрешены. Налог на прибыль корпораций применяется к торговым операциям, однако нет налога на прирост капитала — поэтому для долгосрочных холдеров режим очень благоприятный. В 2022 г. MAS ужесточило правила для рекламы криптосервисов (запрет маркетинга широкой публике) после ряда крахов (Terra, Three Arrows Capital), но в 2023–2024 гг. Сингапур продолжил стремиться стать региональным хабом: выдал лицензии нескольким крупным биржам (например, Crypto.com).

- Гонконг: В 2018–2021 гг. занимал выжидательную позицию, но с 1 июня 2023 г. ввел новый режим лицензирования криптобирж (позволяя розничную торговлю крупными токенами, включая BTC, ETH). Это часть стратегии вернуть себе статус крипто-хаба после китайских запретов: Гонконг хочет привлечь компании и капитал, предлагая легальный канал инвестиций. Одновременно Гонконг сотрудничает с НБК Китая: в 2023 г. проведены пилоты использования e-CNY (китайского CBDC) в трансграничных платежах.

- Индия: Долгое время неопределенность — Резервный банк Индии (RBI) еще в 2018 г. пытался запретить банкам обслуживать криптокомпании, но Верховный суд снял запрет в 2020. В 2022 г. правительство ввело жесткое налогообложение: 30% налог на прибыль от криптовалют + 1% TDS (налог у источника) с каждой транзакции. Этот режим практически «убил» локальную индустрию — объемы на индийских биржах упали >90%. В 2023 г. Индия на саммите G20 выступала за глобальное регулирование крипто. Собственный Digital Rupee (e₹) — на пилоте с ноября 2022 г., тестируется в ритейле с участием банков. Пока полностью закон о криптоактивах не принят, но ожидается, что Индия пойдет по пути жесткого контроля и ограничения использования криптовалют внутри страны.

- Китай: История качелей — сначала в 2013 г. НБК запретил банкам работать с BTC (но торговля для физлиц была разрешена), в 2017 г. запретили ICO и биржи, в 2021 г. — полный запрет майнинга и любых криптотранзакций (сентябрьское распоряжение о признании всех крипто-операций незаконными). Фактически в материковом Китае биткоин находится вне закона: за организацию торговли грозят уголовные дела. В то же время Китай лидирует в разработке CBDC e-CNY: к 2025 г. цифровой юань используется в десятке регионов, им можно оплачивать транспорт, счета; проходят масштабные испытания, в том числе трансграничные (с Гонконгом, Таиландом). Таким образом, Китай делает ставку на контролируемую цифро-валюту, устраняя конкурирующие децентрализованные активы.

- Бразилия: Крупнейшая экономика Латинской Америки легализовала крипто-деятельность законом 14.478 (декабрь 2022) — определив, что использование виртуальных активов разрешено при соблюдении регулирования. В 2023 г. Бразилия запустила пилот своей CBDC (Projeto Drex). Налогово биткоин трактуется как финансовый актив: торговля облагается налогом на прибыль, но есть освобождение для небольших сумм. Биржи и компании должны регистрироваться и соблюдать требования регулирующего органа (BACEN). Бразилия видит потенциал в криптовалютных технологиях, но стремится интегрировать их в существующую финсистему.

- Сальвадор: Особый случай — первая страна, принявшая BTC как официальную валюту (закон от 07.09.2021, требовавший от всех торговцев принимать биткоин наряду с USD). Правительство Сальвадора (во главе с Найибом Букеле) позиционирует страну как «Bitcoin country»: привлечены криптоинвесторы, выпущены «Volcano Bonds» (план по облигациям для финансирования Bitcoin City и майнинга на вулканической энергии). Однако использование BTC населением ограничено — по опросам, лишь 1–2% транзакций в экономике совершаются в биткоине через год после запуска. В январе 2025 г. Сальвадор смягчил закон, сделав прием BTC добровольным, а не обязательным, признав тем самым ограниченное проникновение. Тем не менее, Сальвадор продолжает аккумулировать биткоин в резерве (на ноябрь 2025 ~2500 BTC) и стремится стать туристическим и финтех-хабом для биткоин-энтузиастов.

- Нигерия: Крупнейшая экономика Африки заняла двойственную позицию. С одной стороны, в феврале 2021 г. ЦБ Нигерии (CBN) запретил банкам обслуживать криптобиржи, что де-факто приравняло торговлю BTC к нелегальной. Но к 2023 г. власти смягчили подход: в мае 2023 г. комиссия SEC Нигерии выпустила руководство по лицензированию цифровых активов, легализовав определенные операции. Параллельно Нигерия запустила eNaira — свою CBDC (октябрь 2021) одной из первых в мире, но ее принятие было низким из-за недоверия населения и неудобства приложений (менее 0,5% населения активно использует eNaira). В 2023 г. Нигерия даже рассмотрела законопроект о легализации биткоина, признавая необходимость гармонизации с мировыми трендами. Однако наличные и традиционные финансы по-прежнему доминируют, и будущее крипто в стране неопределенно.

(Продолжение правового обзора, включая другие страны, см. в разделах 10 и 11, посвященных регулированию стейблкоинов, CBDC и глобальным режимам.)

2. Технологические основы биткоина

Резюме: Архитектура биткоина базируется на децентрализованном реестре (блокчейне) и модели UTXO (неизрасходованных выходов транзакций), которая обеспечивает прозрачность и параллелизм обработки транзакций. Консенсус достигается механизмом Proof-of-Work (доказательство работы), превращающим затраты энергии в гарантию защиты сети от злоупотреблений. Ограниченная эмиссия и автоматические халвинги заложены в коде протокола и обеспечивают дефицитность актива. За годы развития протокол претерпел ряд софтфорков, направленных на улучшение масштабируемости (SegWit), приватности и функциональности (Taproot, Schnorr), при этом сохраняя обратную совместимость. Текущие разработки (Miniscript, новые опкоды) позволяют использовать биткоин для более сложных сценариев, таких как многосиг, платежные каналы и «умные» контракты с ограниченной логикой, без ущерба децентрализации. Ниже излагаются основные технические принципы: модель UTXO, механизм Proof-of-Work, эволюция скриптовых возможностей и механика мемпула с комиссионной моделью.

2.1. Архитектура UTXO (Unspent Transaction Output)

Просто: Биткоин использует модель неизрасходованных выходов транзакций (UTXO), а не классическую банковскую модель балансов. Это похоже на наличные: каждый выход транзакции — «монета» определенной стоимости, которая либо находится в кошельке (не израсходована), либо потрачена в последующей транзакции. Когда вы отправляете биткоин, вы фактически тратите один или несколько входящих вам ранее UTXO и создаете новые UTXO — для получателя и, при необходимости, «сдачи» себе. Таким образом, баланс определяется совокупностью UTXO, контролируемых вашим адресом (или ключами). Если провести аналогию: UTXO — это купюры разного номинала в вашем кошельке; оплата требует разменять купюры, сдача возвращается новой купюрой.

Технически: Каждая транзакция в биткоине имеет входы (inputs) и выходы (outputs). Вход ссылается на предыдущий UTXO и содержит криптографическую подпись, подтверждающую право расходовать этот UTXO. Выход определяет новую «монету»: сумму в сатоши и условие траты (скрипт, обычно привязанный к адресу получателя). Набор всех существующих UTXO образует UTXO-сет — фактически, текущее состояние распределения биткоинов по адресам. Когда узел валидирует новую транзакцию, он проверяет, что все входы ссылаются на действительные UTXO из этого набора и подписаны надлежащим ключом; затем эти UTXO удаляются из набора, а новые (выходы) добавляются. Сумма входов всегда равна сумме выходов + комиссия: разница между входящими «монетами» и создаваемыми в выходах идет майнеру блока как fee.

Каждый UTXO «защищен» скриптом (скриптом блокировки, scriptPubKey) — чаще всего это требование предоставить цифровую подпись владельца приватного ключа, соответствующего хешу адреса. Типы скриптов определяют формат адресов: классические P2PKH-адреса (1…) требуют ECDSA-подписи и публичного ключа; P2SH (3…) — предоставления скрипта-расшифровки и необходимых подписей; P2WPKH (bc1q…) –SegWit-адреса, выносящие подпись в отдельную область (уменьшая размер транзакции); P2TR (bc1p…) — Taproot-адреса, позволяющие Schnorr-агрегацию и скрытие сложных условий. Таким образом, UTXO несет в себе не только сумму, но и «замок», который может открыть только обладатель нужного ключа(й).

Преимущества модели UTXO: (a) Прозрачность и проверяемость — любой узел может однозначно проверить цепочку владения от момента создания монеты до последнего транзакционного выхода; (б) Параллелизм — разные UTXO могут тратиться одновременно в разных транзакциях без конфликтов, что важно для масштабирования (в отличие от модели аккаунтов, где несколько транзакций, изменяющих один счет, конфликтуют); (в) Безопасность от двойной траты — UTXO можно потратить только один раз, после чего он недействителен, сеть легко выявляет повторное расходование одного и того же выхода (double spend). Недостатком UTXO-модели является необходимость управления множеством «монет»: кошельки должны отслеживать все UTXO пользователя и оптимально их комбинировать для платежей (проблема выбора монет, coin selection). Кроме того, транзакции могут иметь «пыль» (мелкие UTXO), что со временем создает нагрузку на хранение и проверку.

Пример: Вы получили 1 BTC и 2 BTC ранее (два UTXO). Теперь хотите отправить 1.5 BTC другу. Ваш кошелек может взять UTXO на 2 BTC (вход), подписать его приватным ключом и сформировать два выхода: 1.5 BTC на адрес друга и 0.49 BTC «сдачи» обратно вам (предположим, 0.01 BTC уплачено как комиссия майнерам). В результате UTXO на 2 BTC исчезнет (потрачен), появится новый UTXO 1.5 BTC (друг владеет) и новый 0.49 BTC (ваш). Ваш суммарный баланс теперь 1 BTC + 0.49 BTC = 1.49 BTC (вы потратили 1.51 с учетом комиссии).

Отличие от модели счета (account model): В UTXO-биткоине нет понятия «баланс адреса» как части консенсуса — баланс вычисляется внешне, суммированием UTXO. В аккаунт-модели (как в Ethereum) каждый адрес хранит баланс, а транзакции изменяют эти балансы. Аккаунты проще для некоторых задач (смарт-контракты), но UTXO-модель легче параллелизуется и дает лучшую возможность частичной проверяемости (узел может проверить транзакцию, глядя только на затронутые UTXO, а не на весь state). Биткоин-сообщество исторически предпочло UTXO как более простой и надежный подход для цифровой наличности.

2.2. Доказательство работы (Proof-of-Work, PoW) и консенсус

Просто: Механизм Proof-of-Work (доказательство выполнения работы) — сердце консенсуса биткоина. Чтобы добавить новый блок в цепь, майнеры соревнуются в решении задачи: найти такой криптографический хеш блока, который начинается с определенного количества нулей (т.е. численно меньше некоторой целевой сложности). Практически это означает вычислять SHA-256 хеши, перебирая случайное значение («нонс») до тех пор, пока результат не будет достаточно малым. Вероятность успеха крайне мала, поэтому майнеры выполняют квинтиллионы попыток в секунду по всей сети. Первый майнер, кто находит подходящий блок (валидный PoW), транслирует его — и остальные узлы проверяют: (a) все транзакции корректны и не нарушают правил, (b) хеш блока удовлетворяет текущей сложности. Если блок действителен, он принимается сетью и становится частью блокчейна; майнер получает вознаграждение (новосозданные BTC + комиссии в этом блоке). Таким образом, Proof-of-Work позволяет рассредоточенным узлам согласовать единый журнал транзакций, выбирая цепь с наибольшим суммарным «трудом» (наибольшим совокупным хешированием) как истинную.

Сложность и ретаргетинг: Сеть биткоина автоматически подстраивает сложность PoW каждые 2016 блоков (примерно раз в 2 недели). Цель — поддерживать средний интервал между блоками ~10 минут. Если суммарная мощность майнеров выросла, блоки начнут находиться быстрее -> протокол увеличит сложность (снизит целевое число). Если майнеры отключаются и блоки замедляются — сложность понижается. На 10.11.2025 сложность сети составляла ~1.5597×10^14 (155,97 трлн), что означает: хеш блока должен быть примерно < 2^256 / 1.5597e14. Другими словами, вероятность найти валидный хеш для одного кандидата-блока ~ 1 из 1.5597e14. Это колоссальный уровень сложности: в среднем требуется ~1.56e14 хеш-итераций, чтобы решить один блок, что при суммарном хешрейте ~900 EH/s (9e20 H/s) соответствует ~10 минутам. Механизм ретаргетинга — ключевая инновация биткоина, позволяющая сети стабильно работать при изменениях добывающей мощности (от CPU майнинга в 2009 до специализированных ASIC в 2025 с 10^12 ростом хешрейта).

Безопасность и честность: Proof-of-Work защищает сеть от подделки транзакций и двойных трат за счет экономической бесполезности атаки. Чтобы злоумышленник переписал историю (например, отменил свою транзакцию), ему пришлось бы перемайнить все блоки от точки атаки быстрее, чем остальная сеть. Для этого он должен обладать >50% от общего хешрейта (отсюда термин «атака 51%»). При нынешнем хешрейте обеспечить 51% требует гигантских инвестиций и энергопотребления — оценочно, контроль за 51% потребовал бы вывести на линию >450 EH/s, что стоит миллиарды долларов в оборудовании и >4–5 ГВт электроэнергии. Даже если представить, что такая атака началась, честные узлы видят сам факт (альтернативная цепь блоков) и при длительной реорганизации, вероятно, вмешались бы люди (например, в форме софтфорка по смене PoW), как крайняя мера. Таким образом, стоимость атаки настолько высока, что экономически и политически проще заблокировать/зарегулировать биткоин извне, чем «сломать» его изнутри консенсуса. С ростом хешрейта и цены биткоина стоимость 51%-атаки только увеличивается. Благодаря PoW, биткоин способен безопасно работать в открытой среде, где узлам не нужно доверять друг другу.

Потому Proof of Work (PoW) — это консенсус-механизм, при котором валидность блока подтверждается вычислительной работой. Майнер должен найти значение nonce, такое что:

SHA-256(SHA-256(block_header)) < target

Где block_header включает:

- Версию блока

- Хеш предыдущего блока

- Корень дерева Меркла транзакций (merkle root)

- Метку времени (timestamp)

- Целевое значение (bits, компактное представление target)

- Nonce (32-битное число)

Target — это 256-битное число, определяющее порог, ниже которого должен быть хеш. Чем ниже target, тем сложнее задача.

Сложность (difficulty): Связь между сложностью и target:

difficulty = difficulty_1_target / current_target

Где difficulty_1_target = 0×00000000FFFF…0000 (параметр, соответствующий исходной сложности в 2009 году).

По состоянию на 10 ноября 2025 года:

- Сложность: 102,3 триллиона (1,023 × 10^14)

- Хешрейт сети: 725 EH/s (7,25 × 10^20 хешей в секунду)

Источник: blockchain.info, difficulty chart; Clark Moody Bitcoin Dashboard, 10 ноября 2025.

Ретаргетинг сложности: Каждые 2 016 блоков (целевое время: 2 016 × 10 минут = 20 160 минут ≈ 14 дней) сеть пересчитывает сложность:

new_difficulty = old_difficulty × (actual_time / target_time)

Ограничения: new_difficulty может изменяться не более чем в 4 раза вверх или вниз за один период (защита от резких скачков).

Пример расчёта (гипотетический):

- Старая сложность: 100 × 10^12

- Фактическое время последнего периода: 12,5 дней (18 000 минут)

- Целевое время: 14 дней (20 160 минут)

- Новая сложность = 100 × 10^12 × (18 000 / 20 160) ≈ 89,3 × 10^12 (снижение сложности на ~10,7%)

Источник: Bitcoin Core source code (pow.cpp, функция CalculateNextWorkRequired); Bitcoin Developer Reference, difficulty adjustment.

Награда майнерам: Каждый блок приносит фиксированную субсидию (сейчас 3.125 BTC) плюс комиссии транзакций. В 2025 г. суммарная награда ~334 тыс. $ (3.125 BTC ≈ $330k + комиссии в среднем $4k) за блок стимулирует майнеров честно работать и не пытаться мухлевать — т. к. успешный обманчивый блок не будет принят сетью и майнер потеряет затраченное электричество. Экономика майнинга строится на том, что долгосрочно затраты (оборудование, электричество) окупаются доходами от наград, иначе майнеры отключаются, снизив сложность и восстановив баланс.

Формула эмиссии блока:

Награда за блок = 50 BTC / (2 ^ число_халвингов)

Где число_халвингов = floor(высота_блока / 210 000).

Халвинги (уполовинивания награды):

- Блок 0–209 999: 50 BTC

- Блок 210 000–419 999: 25 BTC (первый халвинг — 28 ноября 2012)

- Блок 420 000–629 999: 12,5 BTC (второй халвинг — 9 июля 2016)

- Блок 630 000–839 999: 6,25 BTC (третий халвинг — 11 мая 2020)

- Блок 840 000–1 049 999: 3,125 BTC (четвёртый халвинг — 20 апреля 2024)

- Блок 1 050 000–1 259 999: 1,5625 BTC (пятый халвинг — ожидается ~март 2028)

Общее предложение биткоина:

Total_supply = sum(награда_за_блок × 210_000) по всем эпохам

= 210 000 × (50 + 25 + 12,5 + 6,25 + ... )

= 210 000 × 50 × sum_{n=0..∞}(1/2^n)

= 210 000 × 50 × 2

= 21 000 000 BTC

(Ряд геометрической прогрессии с первым членом 1 и знаменателем 0,5 сходится к 2.)

По состоянию на блок 868 500 (10 ноября 2025):

- Выпущено: 19 749 375 BTC (94,05% от максимума)

- Осталось выпустить: 1 250 625 BTC (5,95%)

- Текущая награда: 3,125 BTC за блок

- Следующий халвинг: блок ~1 050 000 (около 18 марта 2028, при среднем темпе ~144 блока/день)

Источник: Bitcoin Core emission schedule; Blockchain.com, total bitcoins, 10 ноября 2025; расчёты на основе текущей высоты блока.

Годовая инфляция предложения:

Формула:

Инфляция (год Y) = (новая_эмиссия_за_год_Y / циркулирующее_предложение_на_начало_Y) × 100%

Пример расчёта для 2025 года:

- Циркулирующее предложение на 1 января 2025: ~19 595 000 BTC

- Блоков в год: 365,25 × 144 = 52 596 блоков

- Награда за блок: 3,125 BTC (после халвинга 20 апреля 2024)

- Новая эмиссия за 2025: 52 596 × 3,125 = 164 362,5 BTC

- Инфляция 2025: (164 362,5 / 19 595 000) × 100% ≈ 0,84%

Сравнение инфляции по годам:

- 2020: (6,25 × 52 596) / 18 375 000 ≈ 1,79%

- 2024: (3,125 × 52 596) / 19 450 000 ≈ 0,85% (усреднённо до и после халвинга)

- 2025: 0,84%

- 2028 (после халвинга): (1,5625 × 52 596) / ~19 875 000 ≈ 0,41%

- 2032 (после халвинга): (0,78125 × 52 596) / ~20 390 000 ≈ 0,20%

Для сравнения, целевая инфляция доллара США (таргет ФРС) составляет 2% в год; инфляция биткоина уже с 2024 года ниже 1% и будет снижаться экспоненциально.

Источник: расчёты автора на основе формулы эмиссии; ФРС США, долгосрочный инфляционный таргет 2% (FOMC Statement on Longer-Run Goals, переутверждён январь 2025).

Энергопотребление — плата за децентрализацию: По состоянию на 2025 г. биткоин-сеть потребляет ~15–20 ГВт мощности, что за год эквивалентно ~130–175 ТВт·ч. Это плата за безопасность: каждый ватт идет на вычисления SHA-256, создающие криптографический щит вокруг истории транзакций. Взамен мы получаем сеть, где транзакции могут передаваться и подтверждаться без доверия к какому-либо центру, и ни одна сторона не может изменить реестр задним числом без «безумных» затрат.

2.3. Типы адресов и эволюция скриптинга

Биткоин-скрипт — простой stack-based язык, позволяющий задать условия расходования UTXO. Он не Тьюринг-полон (нет циклов), что ограничивает возможности (и риски). За годы протокол поддерживает несколько форматов адресов/скриптов:

- Pay-to-PubKey-Hash (P2PKH): классические адреса, начинающиеся с «1». В выходе хранится хеш публичного ключа, а для расходования нужно предъявить соответствующий открытый ключ и его подпись (ECDSA). Скрипт ~ OP_DUP OP_HASH160 <PubKeyHash> OP_EQUALVERIFY OP_CHECKSIG. Размер подписи + ключа ~ ~110–140 байт, поэтому типичная P2PKH-транзакция ~ 148 байт ввода. P2PKH — основной формат с 2009 г., сейчас постепенно уступает SegWit-адресам.

- Pay-to-Script-Hash (P2SH): адреса с «3» (с 2012 г. по BIP 16). Они хранят хеш произвольного скрипта. Это позволило скрывать сложные условия (напр. мультисиг) за коротким адресом. Когда тратишь P2SH, нужно предоставить оригинальный скрипт (redeemScript) и выполнить его с нужными данными. P2SH значительно упростил UX: вместо громоздкого адреса из multisig (несколько ключей) — один адрес «3…». Стандартный скрипт multisig (OP_CHECKMULTISIG) позволил создавать адреса, требующие m-of-n подписей. P2SH также используется для других придуманных скриптов.

- Pay-to-Witness-PubKey-Hash (P2WPKH) и Pay-to-Witness-Script-Hash (P2WSH): адреса SegWit, начиная с «bc1q…». Введены в 2017 по BIP 141. SegWit отделил свидетель (подпись и др. параметры) в дополнительную структуру, не учитываемую напрямую в 1 МБ лимита блока (но учитываемую с весовым коэффициентом 0.25). Это позволило ~в 1,8× увеличить эффективную пропускную способность без форсинга максимального размера блока. Адреса P2WPKH представляют собой аналог P2PKH, но оформлены иначе: выход содержит только 20-байтовый хеш публичного ключа (без OP-кодов, т. н. «witness program»), а подпись передается отдельно в свидетеле. Экономия ~35–40% размера на каждую транзакцию. P2WSH аналогичен для сложных скриптов (хранится хеш скрипта, выполняется по предъявлении в свидетеле). Большинство кошельков к 2025 г. поддерживают SegWit, что снизило комиссии для пользователей и решило проблему txid-маллеабельности (подписи не влияют на txid, т. к. не входят в расчет основного хеша транзакции).

- Pay-to-Taproot (P2TR): адреса Taproot (активированы в биткоине 14.11.2021), формат «bc1p…». Они указывают на комбинацию: публичный ключ Schnorr или меркл-дерево скриптов (MAST). Условие траты можно выполнить либо предоставив Schnorr-подпись соответствующего закрытого ключа (key path spend), либо раскрыть один из скриптов и выполнить его (script path spend). Taproot сделал мультиподписи и сложные сценарии неотличимыми от обычных транзакций с одной подписью. Например, 2-of-3 multisig через Taproot выглядит как одна публичная точка (полученная агрегированием 3 ключей), подпись создается совместно двумя сторонами — блокчейн видит просто одну подпись, экономится >50% размера и приватность идеальна. Если же нужно fallback-сценарий (например, времяблок или другой распределенный ключ), Taproot позволяет заскриптовать альтернативы и не раскрывать их, пока они не востребованы. В результате Taproot/P2TR улучшает конфиденциальность (не видно, был ли скрипт или нет), эффективность (меньше данных) и закладывает базу для функциональности вроде файловой системы условий (MAST). В то же время принятие Taproot идет медленно: на конец 2025 ~<15% транзакций используют Taproot, в основном Ordinals (парадоксально, именно NFT-инскрипции стали заметным пользователем Taproot, т. к. он позволяет вместить 4 кБ данных в один выход)).

Развитие скриптов: Базовый язык Script почти не менялся, но добавлялись новые опкоды через софтфорки: OP_CLTV (CheckLockTimeVerify, 2015), OP_CSV (CheckSequenceVerify, 2016) — обеспечили поддержку time-lock’ов. Taproot добавил новый версию скриптов (v1, Tapscript) и новые опкоды для Schnorr (OP_CHECKSIGADD). В будущем рассматриваются: BIP 119 CHECKTEMPLATEVERIFY (CTV) — опкод, позволяющий «упаковывать» набор UTXO для совместной траты (улучшит батчинг и L2-каналы); ANYPREVOUT (BIP 118) для поддержки эластичных каналов (по типу L2 протокола). Разработка Miniscript (формализация подмножества Script) облегчила написание и анализ сложных скриптов (кошельки могут генерировать безопасные политики, Multi-sig, исходя из шаблонов Miniscript). В экосистеме надстроек: появился язык Simplicity (разработан Blockstream для сайдчейна Elements) — потенциальный заменитель Script с большими возможностями, но его внедрение в биткоин не планируется в ближайшее время.

Итого, скриптовый функционал биткоина был сознательно ограничен для безопасности, но постоянно улучшается: от простых транзакций «подпись = расход» до сложных логических конструкций (мультиподписи, атомарные свопы через hash time-locked contracts, каналы LN). Благодаря обновлениям, современные smart contract-решения возможны и на биткоине (хотя и с бóльшими ограничениями, чем на Ethereum), особенно в сочетании с L2.

2.3.1. Эволюция скриптинга: от P2PKH до Taproot

SegWit (Segregated Witness, BIP 141/143/144): Активирован 24 августа 2017 года. Ключевые изменения:

- Отделение данных свидетелей (подписей) от основного тела транзакции, перемещение их в структуру witness.

- Новое правило подсчёта размера блока: вместо байтов введены весовые единицы (WU), где 1 байт данных свидетеля весит 1 WU, а 1 байт основных данных — 4 WU. Максимальный размер блока — 4 000 000 WU.

- Исправление transaction malleability (изменчивости транзакций) — устранена уязвимость, при которой третья сторона могла изменить txid транзакции до её подтверждения, не меняя при этом саму транзакцию.

Влияние на пропускную способность:

- До SegWit: Блок ограничен 1 000 000 байт (~1 MB), что соответствует ~2 500 транзакциям типа P2PKH.

- После SegWit (при полном переходе на форматы SegWit): Блок ограничен 4 000 000 WU (эквивалентно ~1 MB основных данных + свидетели). Это позволяет ~4 200 транзакций типа P2WPKH в блоке (рост вместимости ~+68%).

Адаптация SegWit:

- Декабрь 2017: ~10% транзакций SegWit (постепенный старт)

- Декабрь 2019: ~42%

- Декабрь 2021: ~66%

- Октябрь 2025: 68,4% транзакций используют SegWit

Источник: transactionfee.info, SegWit adoption statistics; p2sh.info, historical SegWit usage data.

Schnorr-подписи и Taproot (BIP 340/341/342): Активированы 14 ноября 2021 года (блок 709 632). Ключевые возможности и улучшения:

- Schnorr-подписи (BIP 340): Новый алгоритм цифровой подписи. Главные преимущества:

- Линейность: Возможна агрегирование нескольких подписей в одну. Пример: мультиподпись 2-из-3. Вместо трёх отдельных публичных ключей и двух подписей ECDSA (~~215 байт суммарно), Taproot позволяет одну агрегированную Schnorr-подпись (64 байта) и один агрегированный публичный ключ (32 байта), экономя ~100+ байт.

- Фиксированный размер: Любая Schnorr-подпись всегда 64 байта (у ECDSA размер подписей варьируется ~71–72 байта из-за DER-кодирования).

- Taproot (BIP 341): Обновление формата выхода и скрипта:

- MAST (Merkelized Abstract Syntax Tree): Taproot-адрес сочетает один публичный ключ и скрытое дерево скриптов.

- Key-path spend: Если средства тратятся по основному ключу (все участники согласны), раскрывается только публичный ключ и подпись — альтернативные условия остаются скрытыми.

- Script-path spend: Если тратится по скрипту, раскрывается только соответствующая ветвь дерева Меркла, остальные ветви остаются скрыты.

- Пример: мультиподпись 2-из-3 с Taproot. Основной путь: один агрегированный ключ всех трёх участников для сценария согласия (выглядит как обычная подпись). Альтернативные пути: три возможных скрипта 2-из-3, каждый из которых зашифрован в Merkle-дереве; при использовании альтернативы раскрывается только соответствующий скрипт, остальные остаются невидимы. Размер транзакции снижается (57,5 vB для key-path против ~168 vB для аналогичного P2WSH сценария).

- Tapscript (BIP 342): Обновлённый скриптовый язык для Taproot:

- Новые опкоды: например, OP_CHECKSIGADD для упрощённого мультисиг, зарезервированные OP_SUCCESSx для будущих расширений.

- Снятие некоторых ограничений: убран лимит размера скрипта 10 000 байт для Tapscript (против 520 байт ранее), увеличен лимит размеров стека (до 10 000 элементов вместо 1 000).

Практическое влияние Taproot:

- Lightning Network: С октября 2023 большинство новых каналов LN открываются на Taproot-адресах (P2TR), что повышает приватность каналов (неотличимость от обычных транзакций).

- Мультисиг-кошельки: Переход на Taproot идёт медленно — только ~23% транзакций в октябре 2025 используют Taproot (P2TR). Причины: необходимость обновления софта/кошельков; отсутствие обратной совместимости (старые кошельки не могут отправлять на bech32m-адреса P2TR); консерватизм крупных держателей (биржи, кастодианы).

Источник: 1ML.com (Lightning channels Taproot adoption); Bitcoin Optech Dashboard (Taproot adoption), октябрь 2025.

Miniscript и дескрипторы:

- Miniscript: Упрощённый язык высокого уровня для написания скриптов Bitcoin, разработанный командой Питера Вюлле. Позволяет автоматически анализировать свойства скриптов (например, вычислять размер, проверять, потрачен ли скрипт при заданных ключах и условиях). Облегчает создание сложных условий трат с предсказуемостью.

- Descriptors (BIP 380–386): Стандартизированный формат описания скриптов/адресов и деривации ключей. Позволяет однозначно описать, как сгенерировать адрес (например, «wsh(sortedmulti(2, xpubA/0/, xpubB/0/, xpubC/0/*))» для 2-из-3 P2WSH с HD-путями). Введены в Bitcoin Core 0.21+ (2021–2022); к 2024 большинство современных кошельков перешли на дескрипторы вместо legacy-путей импорта ключей.

Источник: BIP 380–386; Bitcoin Core 23.0 Release Notes (апрель 2022); Miniscript docs (bitcoin.sipa.be).

2.4. Мемпул и динамика комиссий

Мемпул (memory pool) — это область хранения транзакций, которые узел получил, но которые еще не включены в блок. По сути, это «очередь ожидания» для транзакций. Каждый полный узел поддерживает свой мемпул (обмениваясь транзакциями с другими узлами). У биткоина нет единого глобального мемпула — но в норме содержимое у всех узлов сходно, т. к. все валидные транзакции распространяются по P2P сети. Стандартный узел ограничивает размер мемпула (по умолчанию ~300 МБ) и при переполнении начинает отбрасывать наименее выгодные транзакции (с самыми низкими fee rate).

Выбор транзакций майнерами: Майнер формирует блок, выбирая из доступных транзакций в мемпуле те, которые хотят включить. Рационально майнеры сортируют транзакции по комиссии на вес (sat/vB), чтобы максимизировать свою прибыль. Обычно они берут самые «дорогие» (в пересчете на байт данных) транзакции, пока блок не заполнится (4 млн weight units). Если мемпул пуст или мало занят — майнер включит все что есть (вплоть до 0-fee транзакций). При переполненном мемпуле — часть транзакций останется ждать в следующем блоке (или пока не поднимут комиссию через RBF/CPFP).

Комиссия рассчитывается как разница между суммой входов и выходов транзакции. Например, если вы тратите входы на 1.0 BTC, а формируете выходов на 0.999 BTC суммарно — комиссия = 0.001 BTC. Однако пользователю удобнее думать в терминах sat/vB — сколько сатоши вы платите за единицу виртуального размера. Каждый узел и сервис оценивает рекомендуемую комиссию исходя из состояния мемпула: например, «для включения в следующий блок нужно >=50 sat/vB».

Динамика и волатильность комиссий: Комиссии в биткоине зависят от спроса на транзакции. В периоды низкой активности транзакция может пройти за 1 sat/vB (~$0.04) — такие периоды были в 2018–2019, 2020 гг., когда блоки часто имели свободное место. Но бывают пики: например, декабрь 2017 или апрель–май 2021, когда спрос резко превышал 1 МБ/10 мин — комиссии росли до $30–50 за транзакцию. В мае 2025 был зарегистрирован новый рекорд: средняя комиссия ~$48 на пике Ordinals-всплеска. Тогда несколько дней подряд в блоках 50–60% дохода майнеров приходилось от комиссий, а не от субсидии. Затем, когда ажиотаж спал, комиссии вернулись к нормальным ~$1–5. Такая экспоненциальная зависимость: при переполнении мемпула даже небольшой рост транзакций вызывает сильный скачок fee, потому что пользователи начинают перебивать комиссии друг друга. Графики показывают, что рынок комиссий у биткоина носит режимный характер — длительные периоды низких fee, прерываемые короткими периодами высоких.

Прогнозируемость и методы fee estimation: Кошельки используют алгоритмы для оценки, какую комиссию поставить, учитывая текущее заполнение мемпула и историю. Существуют политики «пошагового увеличения» — если транзакция задерживается N блоков, можно через RBF увеличить fee. Некоторые биржи и сервисы наоборот переплачивают «с запасом», чтобы избежать претензий. В 2023 г. появились стратегии споров: например, в майском пике некоторые были готовы платить 500–1000 sat/vB (чтобы протолкнуть крупный вывод), в то время как обычные пользователи просто ждали днями, пока mempool очистится.

Replace-by-Fee (RBF) и Child-Pays-for-Parent (CPFP): Это механизмы для исправления низкой комиссии постфактум. RBF — отправитель повторно выпускает ту же транзакцию с более высокой комиссией, узлы заменяют старую (при условии, что первая транзакция помечена флагом seq=ANYPREV для RBF). CPFP — получатель (или любой владелец UTXO из «зависшей» транзакции) может создать ребенок-транзакцию, ссылающийся на выход зависшей, с настолько высокой комиссией, что майнеру выгодно включить сразу и родителя, и ребенка (иначе ребенок недействителен, т. к. родителя нет в блоке). CPFP часто используют пулы для выуживания остатков комиссии (unconfirmed chain).

Лимиты и стандартные правила: Узлы применяют некоторые политики: не ретранслируют транзакции ниже определенного порога fee (minRelayFee, по умолчанию 1 sat/vB), ограничивают длину цепочки зависимых неподтвержденных транзакций (25 для старых версий, увеличено до 50 в Core 24). Политики эволюционируют: в 2023 г. обсуждалась «full-RBF» политика (ретрансляция любых RBF-транзакций), а также package relay — пакетная передача группы tx (для улучшения CPFP). К 2025 г. реализовано в Bitcoin Core 25+: package relay позволяет узлам оценивать цепочки транзакций совместно, что помогает подтолкнуть застрявшие низкооплаченные транзакции в сочетании с дочерней с высокой комиссией. Также готовится политика «Tailgater (BIP 431) / TRUG»: стандарт на транзакции версии 3 с особым выходом «anchor» для fee-bumping нескольких транзакций пачкой (ожидается в Core 28.0). Все это направлено на то, чтобы в будущем, когда комиссии станут критично важны (после многих халвингов), пользователи имели надежные инструменты их повышения и майнеры — стандартизированный предсказуемый mempool.

Мини-выводы: Архитектура мемпула и комиссии в биткоине представляет собой элегантный рыночный механизм: ограниченный ресурс (место в блоке) распределяется на аукционе каждые ~10 мин. В обычные времена места хватает всем за минимальную цену, но в авралах плата растет, очищая очередь от менее приоритетных транзакций. Такая система экономически стимулирует развитие L2-решений (вынос мелких транзакций за пределы L1) и делает биткоин устойчивым — майнеры получают дополнительные доходы, компенсируя снижение субсидии. Однако волатильность комиссий создает проблемы прогнозируемости для пользователей; вероятно появление больше off-chain вариантов (например, платёжные каналы, форвардные контракты на блокспейс) по мере развития.

[Врезка: Что такое UTXO?] UTXO — Unspent Transaction Output, то есть «неизрасходованный выход транзакции». Проще говоря, это «монета» на счету, которая может быть потрачена. Каждый UTXO хранит определенную сумму BTC и скрипт-условие для траты. Когда вы совершаете транзакцию, вы выбираете один или несколько своих UTXO (они становятся входами) и тем самым полностью тратите их, а взамен создаете новые UTXO — для получателя и сдачи. Эта модель предотвращает двойной расход (каждый выход тратится только один раз) и обеспечивает полную проверяемость истории. Баланс адреса — это сумма всех UTXO, ассоциированных с его ключами. В отличие от банковских счетов, где ведется текущий баланс, в биткоине баланс — производное понятие, вычисляемое из набора UTXO.

3. Безопасность и устойчивость

Резюме: Безопасность сети биткоина опирается на сочетание криптографических гарантий, экономических стимулов майнеров и децентрализации власти над журналом транзакций. Модель угроз биткоина включает атаки, характерные для PoW-сетей (51% атака, double spend), сетевые атаки (цензура транзакций, изоляция узлов, атаки Sybil), уязвимости программного обеспечения (баги в реализации узлов) и потенциальные будущие риски (квантовые компьютеры). На практике биткоин продемонстрировал устойчивость: открытая конкуренция майнеров привела к такому росту хешрейта, что атаки 51% стали экономически неосуществимыми для любых отдельных игроков, включая государства. Децентрализация майнинга и P2P-сети затрудняет цензуру: попытки блокировать транзакции могут быть обойдены миграцией майнеров между пулами и ретрансляцией через узлы. Протокол постоянно совершенствуется, устраняя обнаруженные уязвимости (как было в 2010 и 2018 гг.), а культура разработки уделяет огромное внимание проверке изменений. В разделе рассматривается модель угроз и оценка стоимости атак, а также предпринимаемые меры по смягчению — от чисто технических (fork-после-багов, улучшение сети через стратум V2) до социально-экономических (разнообразие пуулов, создание финансовых деривативов против 51% атак).

3.1. Модель угроз

- Атака 51%: Злоумышленник контролирует >50% хешрейта, позволяя ему единолично находить цепочку блоков быстрее остальных. Это даёт возможность двойной траты: совершив платеж в блокчейне и получив товар, атакующий генерирует альтернативную цепь, исключающую эту транзакцию, и, обладая бóльшим хешрейтом, в конечном счете наращивает цепь длинее основной, «отменяя» платеж. Кроме двойной траты, 51% может позволить цензурировать транзакции (атакующий просто не включает определенные tx в блоки). Но 51% не дает возможности изменить протокол (например, увеличить эмиссию сверх 21 млн — узлы не примут недействительный блок) или потратить чужие средства без ключей. Основной барьер — стоимость: современная сеть слишком мощная, чтобы её превзойти без огромных ресурсов. Исторически успешные 51%-атаки происходили только на мелких PoW-цепях (Ethereum Classic — несколько атак в 2019–2020, Bitcoin Gold, др.), где аренда хешрейта за несколько миллионов долларов позволяла временно взять контроль.

- Selfish mining (эгоистичный майнинг): Теоретическая атака, предложенная Э. Сири (2013): пул майнеров с >25–30% хешрейта может пытаться не публиковать найденный блок сразу, а майнить в тайне дальше, создавая скрытую цепочку. Если им удастся опередить остальных на 1 блок, они выпускают цепь, аннулируя чужой блок и получая награды. Это снижает эффективность сети и потенц. дает атакующему больше дохода. Однако в реальности selfish mining рискован: если скрытый блок не успеть вовремя опубликовать, другие майнеры могут удлинить публичную цепь и атака потеряет свои блоки. Кроме того, если злоумышленник недостаточно мощный, другие майнеры могут быстро догонять и лишать преимуществ. В практике не наблюдалось явных случаев selfish mining на биткоине, особенно из-за экономических последствий (снижение доверия, риска потери блоков).

- Двойная трата на уровне пользователя: Попытка обычного пользователя потратить дважды один UTXO. Без >50% хешрейта это возможно только если получатель не ждет подтверждений. Например, злоумышленник может отправить продавцу транзакцию с 0 подтверждений, сразу отправить конфликтующую транзакцию с более высокой комиссией в сеть, надеясь, что майнеры включат вторую, а первая не попадет в блок. Решение: не принимать неоплаченные транзакции за финальные (для значимых сумм всегда ждать хотя бы 1 блок, лучше 6). В розничных мелких платежах (напр. кофе за $3) риск double spend очень мал, потому что затраты на атаку (требуется RBF с повышенной комиссией, нужен контроль за ретрансляцией) несопоставимы с выгодой. Кроме того, существуют сервисы мониторинга double spend (например, bitaps), а Lightning Network решает проблему, избегая неоплаченных on-chain транзакций при платежах.

- Eclipse-атака: Атака на сеть узлов, при которой злоумышленник изолирует конкретный узел или группу узлов, контролируя все их входящие и исходящие соединения. Цель — скормить им альтернативную версию цепи или удерживать их в неведении о новых блоках. Для полноценной eclipse-атаки на биткоине обычно нужно очень много IP-адресов (Sybil-узлов) и удача, чтобы жертва подключилась только к узлам злоумышленника. После улучшений (BIP 151, 152 — транзакции компактно, лучшая randomize пиров) риск снизился, но он существует. Eclipse может, например, помешать конкретному майнеру видеть блоки конкурентов, снижая его эффективность. Защита — настроить больше исходящих соединений, использовать разные точки входа (TOR + clearnet). Bitcoin Core тоже добавил защиту: 2 различные «адресные группы» (рандомизация по /16 подсетям) для пиров, чтобы усложнить полную изоляцию.

- Цензура транзакций майнерами: Теоретически коалиция майнеров или регуляторов может попытаться исключать из блоков определенные транзакции (например, связанные с санкционированными адресами). Это наблюдалось в Ethereum после санкций OFAC (часть валидаторов начала фильтровать Tornado Cash транзакции). В биткоине цензура затруднена из-за сильной конкуренции: если 1 пул объявит, что не включает какие-то tx, другие наоборот включат их и получат комиссию. Лишь при контроле ~50% хешрейта возможна устойчивая цензура, но такой контроль сам по себе маловероятен (Foundry как крупнейший пул ~26%). К тому же, майнеры при подозрении на цензуру одного пула могут массово «перебежать» в другие (пулы — не владельцы ASIC, они лишь координируют). Тем не менее, риски регуляторного давления сохраняются — например, законопроекты, требующие от майнеров проверки транзакций. Сообщество проактивно работает над децентрализацией майнинга: протокол Stratum V2 позволит майнерам самим выбирать транзакции, а не полагаться на пул (у пулов останется только распределение награды).

- Уязвимости клиента: Как и любое ПО, Bitcoin Core и альтернативные реализации могут содержать баги. Самые опасные — баги консенсуса (когда разное поведение узлов приводит к форку) и инфляционные баги (позволяющие создать лишние BTC). Исторически, помимо упомянутых CVE-2010 и CVE-2018, были менее критичные ошибки (CVE-2021-31876 — DoS атака через неизрасходованные Taproot-выходы, исправлено). Разработчики поддерживают культуру ответственного раскрытия: баг 2018 обнаружили скрытно, сначала выпустили фикс, а детали обнародовали позже. В 2025 г. Bitcoin Core — один из самых проверенных open-source проектов, с множеством глаз на коде. Но риск «черного лебедя» есть — неизвестная уязвимость может быть эксплуатирована. В случае критического сбоя, сообщество готово к экстренным действиям: быстрый форк клиента, откат блока (как было сделано в 2013 при блоке 225430, когда старая версия разделилась). Поскольку ценность экосистемы огромна ($2+ трлн), можно ожидать, что все участники будут действовать скоординированно для устранения последствий бага (даже если придется задействовать ручное управление).

3.2. Оценка стоимости атаки

Стоимость аренды 51% хешрейта: Можно оценить, сколько стоило бы купить достаточную вычислительную мощность на рынке (через облачные сервисы или «сырой» хешрейт). Сайты вроде Crypto51.app раньше давали приблизительные цифры. Для биткоина на конец 2025 г. при хешрейте ~908 EH/s и средней энергоэффективности ~30 J/TH, 51% ≈ 463 EH/s. Если попробовать арендовать на NiceHash или подобных — там просто нет таких объемов. NiceHash максимумы — <1% биткоин-хеша. Т.е. невозможно тихо арендовать 51% мощностей. Теоретически, если бы кто-то скупил все доступные ASIC на складах и запитал их: по оценке Braiins (2021) нужно >1.3 млн ASIC Antminer S19 Pro и ~4.4 ГВт энергии. Консервативно, затраты на оборудование ~$5.5 млрд + инфраструктура, логистика, время на развертывание (годы). То есть атака сравнима с Manhattan Project по ресурсоемкости — маловероятна для частного лица или даже корпорации. Государство (например, гипотетически США или Китай) могли бы попытаться, но они скорее применят легальные методы давления, чем пойдут на такие траты (и получат лишь кратковременный эффект — как отмечено, сообщество отреагирует, возможно сменой алгоритма).

Стоимость атаки на 1 час / 1 день: Иногда оценивают: «сколько стоит 1 час 51%-атаки?». На 2025 г. — около $2 млн за 1 час (если предположить оплата только за электричество ~$0.05/кВт·ч и уже имеющиеся ASIC). За день — $48 млн. Но это умозрительно — нет механизма быстро задействовать столько хеша. Разве что взломать большинство майнинг-пулов одновременно, что нереально (их есть >10 штук независимых).

Награда атакующему: Ради чего все? Если цель — двойная трата, максимум можно потратить какую-то большую сумму BTC и попытаться отменить перевод. В истории биткоина не было успешных крупных double spend. На альткоинах были: например, Ethereum Classic в 2019 г. — атакующий отменил ~$1.1 млн транзакцию, затратив ~$200k на атаку (прибыль ~$900k). В биткоине такая возможность отсутствует без контроля инфраструктуры.