Возвращение блудного сына: Hyundai хочет вернуть себе завод в Санкт-Петербурге

Основные положения (Краткое резюме)

- Hyundai рассматривает возвращение в Россию через обратный выкуп завода.

В декабре 2023 года Hyundai Motor Group продала свой петербургский завод компании ArtFinance за символические 10 000 рублей (~$120) с опционом обратного выкупа в течение двух лет[1]. Срок опциона истекает в декабре 2025 года, и концерн изучает возможность им воспользоваться на фоне меняющейся геополитической и рыночной конъюнктуры. Официально решение пока не принято, компания «внимательно мониторит ситуацию»[2].

- Глобальные изменения повышают актуальность возвращения.

В апреле 2025 года в США вступил в силу тариф 25% на импорт автомобилей[3], что болезненно ударило по Hyundai (более 60% продаж концерна в США — импортные машины[4]). Одновременно в Корее и мире обсуждаются переговоры о возможной разрядке конфликта вокруг Украины, что теоретически может снизить санкционные риски[5][6]. Эти факторы заставляют Hyundai пересматривать глобальную производственную стратегию и искать новые «дружественные» площадки.

- Завод HMMR и смежный моторный завод Wia — ценные активы.

Петербургский завод Hyundai Motor Manufacturing Rus (HMMR) — предприятие полного цикла мощностью 200–240 тыс. автомобилей в год[7]. Рядом находится двигательное производство Hyundai Wia (проектная мощность 240 тыс. двигателей в год). Сейчас моторный завод загружен лишь ~10%, но при полной загрузке может давать ежегодно до 37,5 млрд вон операционной прибыли[8]. Возврат контроля над этими активами усилил бы локализацию и синергию внутри группы.

- Рынок уже изменился, возвращение будет непростым.

После ухода Hyundai долю концерна на российском рынке заняли китайские бренды (более 60% продаж новых авто в 2025 году) и локальные проекты[9][5]. Российские власти ужесточили позицию: президент Владимир Путин предупредил, что вернуться «дешево и легко» не получится[10]. Законодательно готов механизм для блокировки обратных выкупов, если прежний владелец — из «недружественной» страны и цена сделки была занижена[11]. Без одобрения правительственной комиссии и выполнения ряда условий (рыночная цена, инвестиции, локализация) сделка невозможна.

- Варианты действий: сценарный анализ.

Hyundai проработала несколько сценариев:

Сценарий A — успешный buyback к концу 2025 года с перезапуском завода под брендом Hyundai и использованием его как экспортно-производственного хаба (вероятность умеренная, ~30%).

Сценарий B — отказ властей в выкупе, но соглашение о контрактной сборке на мощностях AGR (вероятность ~25%).

Сценарий C — конфликт: юридическая борьба за опцион в арбитраже, что затянет процесс (вероятность ~20%).

Сценарий D — отказ от возвращения: развитие альтернативных площадок (Казахстан, Узбекистан и др.) вместо России (вероятность ~25%).

Каждый сценарий несет свои риски и последствия — от упущенной доли рынка РФ до сложностей с санкциями и логистикой.

- Рекомендации для Hyundai (горизонт 6–12 месяцев).

Уже сейчас необходимо: начать переговоры с российскими регуляторами для закрепления условий возвращения; провести независимую оценку стоимости актива; подготовить «санкционно-чистую» цепочку поставок альтернативных компонентов; активировать план B (кооперация с нынешним владельцем либо перенос сборки в дружественные страны) на случай провала сделки; обеспечить юридическую защиту IP (товарные знаки, дизайн) и договоренности о переходном периоде. Одновременно — формировать локальную команду, план возрождения дилерской сети и программу по локализации, чтобы при открытии «окна возможностей» быстро перезапустить производство. Весь проект станет тестом для Hyundai: он может укрепить позиции концерна на евразийском рынке, но потребует тщательного балансирования между политикой и экономикой.

Аналитический материал подготовил ИИ «Маркиз ПРО». Это сокращенная версия анализа для публичного доступа. Ссылки на источники заблокированы. В анализ специально внесены паттерны, например «200k» вместо 200 тыс., чтобы отчет не имел никакой юридической силы и не претендовал на любой вид финансовой рекомендации. И вообще, это всё фантазии ИИ.

Ключевые показатели и факты (на сентябрь 2025 г.)

Примечание: данные обновлены по состоянию на 10 сентября 2025 г. Отдельные показатели (например, текущая прибыльность завода под управлением AGR) недоступны публично — используются оценки на основе объемов выпуска. Указаны расхождения: например, разные источники оценивают спад рынка 2025 года от –15% до –23% (в зависимости от базы сравнения); здесь приведена консервативная оценка –23% (к 2024 г.)[15]. Уровень уверенности в приведенных цифрах высокий, где имеются ссылки на официальные заявления или отчеты. В случаях оценок или прогнозов явно указано, что это предположения, а не подтвержденные факты.

Введение

Hyundai Motor Group оказалась перед стратегическим выбором: вернуться на российский рынок или окончательно закрепиться вне его. После массового исхода западных и азиатских компаний из России в 2022–2023 гг. уход Hyundai выглядел как финальная точка присутствия концерна. Однако оставленный себе «право на возврат» — опцион обратного выкупа завода в Санкт-Петербурге — сохраняет интригу.

Осенью 2025 года этот опцион превращается из теоретической возможности в весьма конкретное решение: срок истекает через несколько месяцев, и Hyundai должна определить свою позицию[1].

Некоторые сигналы из Кореи указывают на повышенное внимание к российскому активу. По данным Korean Economic TV и отраслевых источников, в первой половине 2025 года Hyundai инициировала переоценку зарубежных активов в свете новых глобальных условий, включая российские площадки. В марте 2025-го крупнейшие южнокорейские корпорации (Hyundai, Samsung, LG) начали готовиться к возможному возобновлению бизнеса в России на фоне сообщений о мирных переговорах и изменении международной конъюнктуры[5]. Официальные лица Hyundai при этом осторожны: представитель компании заявил, что окончательного решения нет и «компания внимательно следит за развитием ситуации»[2]. Тем не менее косвенные признаки — размещение вакансий в дочерних структурах (Kia, Hyundai Mobis, Hyundai Steel) в России[23], регистрация новых товарных знаков — показывают, что Hyundai готовится к потенциальному возвращению.

Почему вопрос стал актуальным сейчас? Несколько параллельных факторов:

- Торговые войны и тарифы.

Весной 2025 года США ввели дополнительные 25%-е пошлины на импортируемые автомобили[3]. Hyundai, как крупный импортер в США (почти две трети продаваемых машин концерна там произведены за рубежом[4]), испытывает давление на маржу и вынуждена перераспределять производство глобально. Компания объявила о крупных инвестициях в новые заводы в США, но это не решает проблему диверсификации: слишком резкая концентрация на Америке увеличивает риски. Российский завод, формально выпавший из сети, неожиданно приобретает новую роль — потенциальной базы для рынков EMEA (Европа, Ближний Восток, СНГ), где Hyundai также не хочет терять позиции.

- Изменение геополитического фона.

К осени 2025 года ряд международных аналитиков осторожно говорят о признаках возможной разрядки вокруг Украины [5]. Хотя до реального мирного соглашения далеко, сама риторика о переговорах (включая заявления некоторых политиков в США о необходимости завершения конфликта) приводит к переоценке крайних сценариев. Hyundai, покидая Россию в 2022–2023 гг., закладывалась на долгосрочную изоляцию рынка. Теперь же условия могут смягчиться, и удерживаемый «опцион на возвращение» приобретает ценность. Южнокорейские СМИ напрямую увязывают обсуждение возвращения бизнеса в Россию с «растущими перспективами окончания конфликта» и приходом новой администрации в Вашингтоне [6][5].

Проще говоря, если политические ветры поменяются, Hyundai хочет быть готовой быстро развернуться назад.

- Внутренний рынок России и региональные планы.

Российский авторынок в 2023–2024 годах отчасти отыграл падение 2022 года, хотя в 2025-м снова просел (минус 20–25% к предыдущему году на фоне удорожания кредитов и ослабления рубля)[24]. Тем не менее объем все еще значителен: порядка 1 млн новых автомобилей в год. После ухода большинства западных брендов сложился вакуум, заполненный в основном Китаем и оставшимися отечественными производителями. Россия стала третьим по величине рынком Европы к середине 2025 года, уступая только Германии и Великобритании[25]. Для Hyundai это означает, что возвращение даже в сложной форме может обеспечить продажи в десятки тысяч машин в год. Кроме того, Казахстан, Узбекистан и другие страны СНГ — традиционные рынки сбыта для петербургского завода — тоже нуждаются в поставках. Hyundai рассматривает Санкт-Петербург не только как локальный завод для РФ, но и как потенциальный экспортный узел для близлежащих рынков (при условии обхода прямых санкционных ограничений)[26][27].

- Синергия с Hyundai Wia и локализация.

Завод двигателей Hyundai Wia в Санкт-Петербурге — скрытый козырь проекта. Он практически законсервирован, работая на 10% мощности, но готов увеличить выпуск при появлении заказов [28][29]. Интеграция моторов Wia в локально собираемые машины дала бы Hyundai преимущество: глубокая локализация (двигатель — один из ключевых узлов) улучшает экономику каждой машины и выполняет требования российских властей по импортозамещению. По оценкам экспертов, при полной загрузке завод Wia мог бы генерировать до 37,5 млрд вон прибыли в год [8], что существенно для регионального бизнеса Hyundai. Возвращение в РФ без восстановления работы Wia лишено смысла — а вместе они образуют кластер, который может оправдать риск.

Таким образом, вопрос обратного выкупа петербургского завода Hyundai — это не отдельная сделка, а узел нескольких сюжетов.

Здесь смешались:

(a) юридические аспекты (опцион, новые законы, риск арбитража), (b) политика (санкции, отношение властей РФ к «вернувшимся»),

© экономика проекта (сколько стоит перезапустить завод и окупится ли он),

(d) стратегия (роль России в глобальной карте производства Hyundai),

(e) операционные вопросы (состояние конвейера, поставщики, кадры).

В следующих разделах мы подробно разберем историю вопроса, текущее состояние актива, окружение и риски, проведем сценарный анализ развития ситуации и предложим рекомендации.

Цель — отделить факты от домыслов, вычислить реалистичность возврата Hyundai и условия, при которых этот шаг имеет стратегический смысл.

История проекта: присутствие Hyundai в России и продажа актива

- Вход и рост (2007–2021).

Hyundai пришла на российский рынок в середине 2000-х, когда отечественный автопром переживал подъем. В 2007 году было объявлено о строительстве завода Hyundai Motor Manufacturing Rus (HMMR) в Санкт-Петербурге. Площадка в Северо-Западном регионе выбрана не случайно — близость портов и европейского рынка делала ее удобной для импорта комплектующих и потенциального экспорта автомобилей. Строительство завода началось в 2008 г., инвестиции превысили $1 млрд (более 1 трлн вон)[20][19]. Предприятие спроектировано как завод полного цикла (штамповка, сварка, окраска, сборка), мощностью до 200 тыс. автомобилей в год[30].

Официальное открытие состоялось 21 сентября 2010 года с участием президента РФ Дмитрия Медведева и руководства Hyundai[31]. Первой моделью локальной сборки стал седан Hyundai Solaris (адаптация Hyundai Accent для России). Solaris сразу попал «в десятку» — уже в 2011 году было продано около 50 тыс. этих машин, а модель стала бестселлером рынка[32][33]. В следующие годы HMMR нарастил линейку: добавились компактный кроссовер Hyundai Creta, а также модели соплатформенного бренда Kia (Rio и Rio X-Line)[34][16]. К 2019 году совокупная доля Hyundai и Kia в России достигла 23–25%, ежегодные продажи группы превышали 350 тыс. автомобилей[35][16] — каждый четвертый проданный новый автомобиль был произведен концерном Hyundai Motor Group.

Петербургский завод стал одним из самых эффективных среди иностранных автосборочных предприятий в России. Производство работало в три смены, часто — с привлечением сверхурочных, чтобы удовлетворить спрос[36][37]. В 2021 году HMMR выпустил 234 тыс. автомобилей, почти на полную мощность[17]. Россия была в топ-3 зарубежных рынков для Hyundai и Kia. Успех подкреплялся локализацией: компания заключила специнвестконтракт с правительством РФ и постепенно увеличивала долю российских комплектующих. Ключевым проектом стало строительство рядом с основным заводом нового предприятия Hyundai Wia по производству двигателей. Завод двигателей мощностью 240 тыс. ед. в год был готов к запуску к 2021–2022 гг., инвестиции составили 15,8 млрд руб. (порядка 210 млрд вон)[38].

Предполагалось, что он закроет потребности HMMR в силовых агрегатах, подняв локализацию моделей типа Creta до ~60% по балльной системе Минпромторга[39][40].

- Шок 2022 года.

Развитие успешно продолжалось до геополитического кризиса. После начала СВО (февраль 2022 г.) последовали санкции и разрыв логистических цепочек. Уже в начале марта 2022 Hyundai объявила об остановке производства в Петербурге, ссылаясь на перебои в поставках компонентов[41]. Фактически завод законсервировали — он простоял без выпуска продукции более полутора лет. Концерн начал нести убытки от простоя и обесценения актива: по оценкам корейской прессы, суммарные убытки Hyundai Motor Group от российского подразделения превысили 1 трлн вон (около $800 млн)[42].

Минфин России

В условиях санкционного давления Hyundai, как и сотни других иностранных компаний, искала пути либо дождаться улучшения обстановки, либо выйти из бизнеса в России. В 2022 году ряд конкурентов покинули Россию, продав активы локальным игрокам (например, Renault передала АвтоВАЗ государственному институту НАМИ за 1 рубль, Nissan — свои активы Минпромторгу за 1 евро и т. д.). Hyundai заняла выжидательную позицию дольше многих, поддерживая базовую инфраструктуру завода и сохраняя штат ключевых сотрудников на минимальном уровне. Однако к концу 2023 года стало ясно, что пауза затягивается, а риски национализации или деградации оборудования растут.

- Сделка с ArtFinance (2023–2024).

В декабре 2023 года совет директоров Hyundai Motor Group одобрил сделку по продаже 100% российских активов. Покупателем выступила малоизвестная компания ООО «Арт-Финанс», аффилированная с дилерским холдингом «Авилон» (гендиректором ArtFinance является Андрей Павлович, бывший топ-менеджер «Авилона»). Сумма сделки выглядела символической — 10 тысяч рублей[43]. На момент продажи это примерно ¥140 тыс. вон или ~$130. В финансовой отчетности Hyundai зафиксировала списание (убыток от продажи) около 287 млрд вон — балансовая стоимость завода[44]. Именно поэтому сделка сопровождалась важным условием: двухлетним опционом на обратный выкуп. Проще говоря, Hyundai продала актив «даром», но получила право до конца 2025 г. выкупить его обратно по рыночной цене на момент выкупа[45]. Этот пункт принципиален — он должен был снять претензии регулирующих органов (что актив могут вернуть за бесценок) и одновременно оставить Hyundai шанс вернуться, если обстоятельства изменятся.

Сделка была юридически закрыта к концу января 2024 года[41], после получения всех необходимых одобрений правкомиссии РФ по контролю за иностранными инвестициями. В российских медиа и официальных сообщениях сделку подали как «окончательный уход Hyundai из России»[46]. Однако пресс-служба завода и Минпромторг одновременно сообщили о предстоящем перезапуске производства под новым брендом[47]. Для российской стороны было важно показать, что мощности не простаивают: сохранены рабочие места, начнется выпуск машин отечественной марки (пусть даже новой). Так родился проект AGR Automotive.

- Переходный период: Solaris вместо Hyundai (2024–…).

ООО «AGR Automotive Group», «дочка» ArtFinance, в феврале 2024 г. анонсировала запуск производства автомобилей под брендом Solaris[48]. Название выбрано не случайно: Hyundai Solaris — крайне популярная модель, узнаваемое имя. Новый бренд «Solaris» использует ту же модельную линейку, что и прежние Hyundai/Kia, только переименованную. По сообщениям Reuters и «Известий», на конвейер встали модели Solaris HS, HC, KRS, KRX, которые де-факто соответствуют Hyundai Solaris, Hyundai Creta, Kia Rio и Kia Rio X-Line соответственно[13]. Внешне автомобили практически идентичны предшественникам — отличаются шильдики (логотипы) и название.

Производство возобновилось довольно быстро. Первая партия машин Solaris сошла с конвейера уже в конце февраля 2024 г.[48]. В марте начались продажи через дилерскую сеть AGR (частично сформированную из бывших дилеров Hyundai/Kia). К концу первого квартала 2025 года завод выпустил 8,7 тыс. автомобилей Solaris[49]. А по состоянию на конец марта 2025 — 30 тыс. автомобилей суммарно с момента перезапуска[14]. В сутки завод в начале 2025 года собирал порядка 120–150 машин, планируя выйти на 200 авто/день с апреля 2025 г.[50].

Фактически, мощности HMMR снова заработали, пусть и под новой вывеской. Это значит, что оборудование, технологии, коллектив — сохранены и функционируют. Для Hyundai это палка о двух концах: с одной стороны, завод не разрушен и готов производить, с другой — чем успешнее новый владелец, тем дороже обойдется возврат (рыночная цена растет вместе с действующим бизнесом)[51].

Новый владелец AGR публично не раскрывает показатели прибыльности или выручки. Но косвенно можно судить: локальный седан Solaris (Hyundai Solaris) и кроссовер HC (Hyundai Creta) остаются востребованными моделями в бюджетоориентированном сегменте. Китайские конкуренты заполнили нишу, но потребитель все еще знает и ценит корейское качество. По оценкам экспертов, если AGR стабильно выйдет на 50–60 тыс. машин в год, проект станет окупаемым, учитывая льготные условия, на которых актив был получен.

Однако AGR, вероятно, стремится монетизировать рост стоимости: успешный выпуск тысяч автомобилей усиливает их переговорную позицию перед Hyundai.

Статус смежных активов. Завод Hyundai Wia по производству двигателей, расположенный рядом, формально не вошел в сделку (по отдельным сообщениям, он тоже был продан структурам, близким к ArtFinance, хотя детали не полностью прозрачны). Тем не менее известно, что в 2024 г. Wia не запускала серийное производство для сторонних заказчиков — возможно, делала ограниченные партии запчастей для сервисного рынка. В 2025 году появились новости о наборе персонала на Hyundai Wia — требовались инженеры-электрики, техники[52]. Это косвенно подтверждает подготовку к загрузке завода, будь то под проект Solaris (AGR) или под возвращение Hyundai. В любом случае простаивающий моторный завод — важный мотив для группы Hyundai: его запуск без возврата HMMR затруднен, а вместе эти активы дают эффект вертикальной интеграции.

Итого к середине 2025 года картина была такой: бывший завод Hyundai выпускает автомобили Solaris и набирает обороты (де-факто клонированные модели Hyundai/Kia занимают свою долю рынка), Hyundai Motor Group наблюдает со стороны, имея юридическое право вернуть завод, но столкнувшись с новыми политическими барьерами. Далее рассмотрим эти барьеры и контекст подробнее.

Геополитический и экономический контекст (2025): вызовы для возвращения

Возврат Hyundai происходит не в вакууме — его окружают внешние факторы: торговые войны, санкции, перестройка глобальной автопромышленности, а также внутрироссийская политика в отношении ушедших компаний. Разберем ключевые аспекты контекста, влияющего на решение Hyundai.

1. Торговые барьеры США и переориентация Hyundai.

Весной 2025 г. США реализовали угрозы введения высоких пошлин на автомобили. Президент Дональд Трамп анонсировал, что со 2 кв. 2025 года вводится 25%-й тариф на все легковые автомобили, не произведенные в США[3], а также на ряд автокомпонентов. Для мирового автопрома это стало потрясением: около половины продаж автомобилей в США — импорт[53]. Особо уязвимыми оказались марки без больших локальных заводов. В списке наиболее пострадавших — Hyundai и Kia, у которых ~65% автомобилей, продаваемых на американском рынке, импортируется из Южной Кореи, Европы и прочих стран[4].

Hyundai Motor Group уже в 2023 г. объявила о планах инвестировать ~$10–20 млрд в расширение производства в США (строительство новых заводов электромобилей в Джорджии, расширение мощностей в Алабаме и др.)[54][55], стремясь локализовать часть производства. Однако полностью компенсировать падение импорта быстро невозможно.

Следствие: у Hyundai возникает избыточный производственный потенциал за пределами США, который нужно где-то применять. Европейский рынок тоже не резиновый, к тому же там свои нюансы (переход на электромобили, квоты по выхлопам). Поэтому восстановление площадки в России может рассматриваться как способ обслуживать не только Россию, но и близлежащие рынки, используя свободные ICE-мощности (под ДВС) в дружественной юрисдикции. Иными словами, торговые войны сделали географическую диверсификацию актуальной: завод в России может стать «запасным аэродромом» для Hyundai, особенно для моделей с ДВС, спрос на которые в мире еще сохраняется, а продавать их в США/Европе все труднее.

2. Санкции и инвестиционный климат в РФ.

Несмотря на разговоры о возможных мирных соглашениях, на дворе 2025 год — санкционные режимы остаются жесткими. Евросоюз и США запрещают прямой экспорт в Россию многих категорий товаров, включая автомобили класса люкс и компоненты высокотехнологичных машин. Но формально автомобили массового сегмента не находятся под полным эмбарго — их поставки в Россию сокращены из-за ухода компаний, а не прямого запрета. Тем не менее риск вторичных санкций реален: если Hyundai вернется, некоторые партнеры на Западе могут воспринять это негативно.

Пока Южная Корея присоединилась лишь к части санкций и сохраняет торговлю с Россией в ограниченных форматах (например, автомобили поставлялись в 2022–2023 через параллельный импорт, и государство это негласно допускало). Однако прямое восстановление производства — более заметный шаг. Hyundai придется выстраивать комплаенс-архитектуру: следить, чтобы ни одна запрещенная западная деталь не попала в машины, иначе под угрозой окажутся уже глобальные операции. Например, если в возобновленных Solaris будут использоваться чипы или системы безопасности, подпадающие под санкции, это вызовет вопросы. Таким образом, возвращение требует полного пересмотра цепочки поставок в пользу либо локальных, либо китайских/индийских компонентов, чтобы не нарушить ограничения[56][57]. Это усложняет проект технически и финансово.

3. Политика России: оттолкнуть или вернуть?

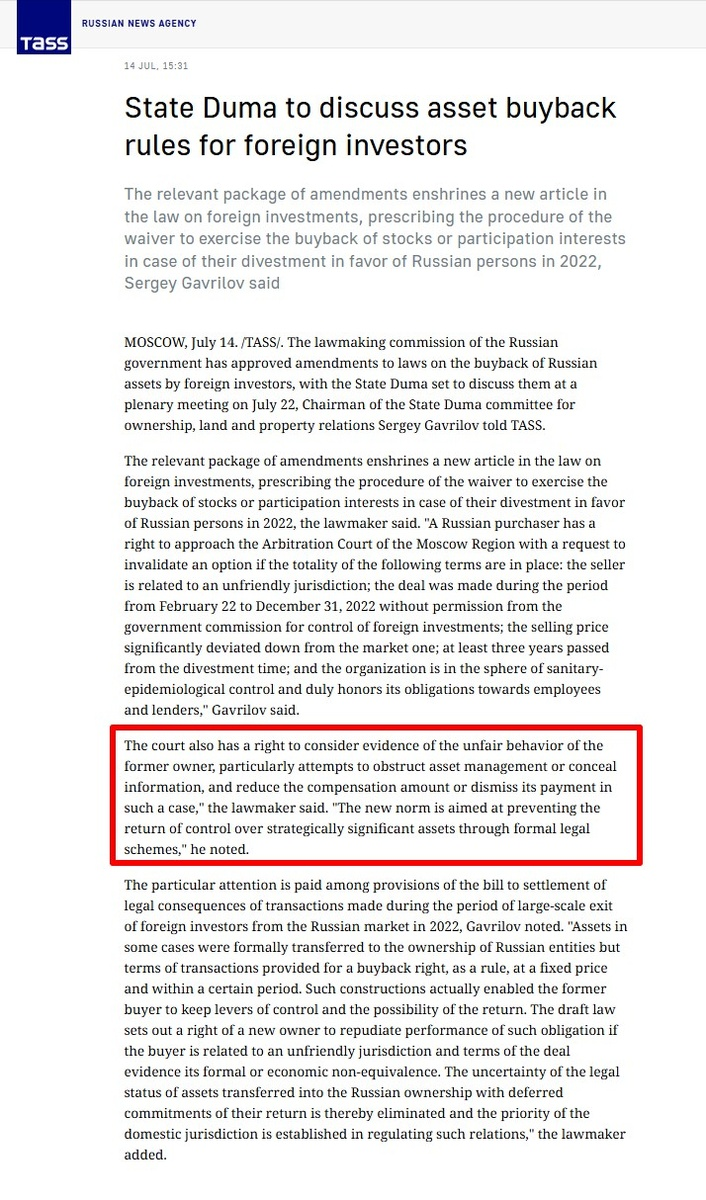

Российское руководство заняло двойственную позицию. С одной стороны, в заявлениях высших лиц прослеживается линия на наказание компаний, «сбежавших» из России. Владимир Путин 18 марта 2025 г. прямо сказал: «Вернувшимся западным компаниям, которые хлопнули дверью, не будет легко»[10]. Он подчеркнул, что те, кто ушел под давлением политической конъюнктуры и продал активы за копейки, не должны получить их обратно за ту же символическую сумму[10][58]. Если нишу ушедшей компании уже заняли отечественные игроки, то «поезд ушел» — дал понять Путин[59].

Эти слова — очевидный намек именно на случаи вроде Hyundai: завод продан дешево, работает под новым брендом, рынок занят другими. Параллельно, по поручению президента, правительство и Госдума подготовили законодательные изменения. Весной 2025 в закон «Об иностранных инвестициях» внесены поправки, дающие право отказывать в удовлетворении опциона на выкуп в ряде случаев[11]. В их числе: если продавец из «недружественной страны», сделка продажи была после 2022 г. и по цене значительно ниже рыночной, прошло более 2 лет с момента продажи и т. д.[60][61]. По совокупности условий новый российский собственник может обратиться в суд и отменить обязательство обратного выкупа, даже если оно прописано в договоре.

Правовая коллизия налицо — фактически это отмена ранее согласованных контрактных прав, что чревато арбитражами. Российские юристы признают: одностороннее отмены опционов ухудшает инвестклимат и может считаться нарушением защиты инвестиций[62]. Но, видимо, политическое решение превалирует. Законопроект был одобрен правительственной комиссией и принят Госдумой в трех чтениях к июню 2025 г.[63][22]. Это не означает автоматической отмены всех опционов — требуется волеизъявление российского покупателя (в нашем случае AGR) и решение арбитражного суда РФ. Однако риски для Hyundai резко возросли: юридически исполнить опцион будет непросто, если российская сторона решит сопротивляться.

С другой стороны, существуют и примирительные нотки. Российские чиновники заявляли, что «Россия открыта к возвращению добросовестных компаний», особенно если это приносит технологии и рабочие места, но на своих условиях[64][65]. Кремль отмечал, что уважает тех иностранцев, кто остался, и куда хуже относится к тем, кто «дефилантно хлопнул дверью»[66][67]. Однако даже для последних дверь полностью не закрыта: Владимир Путин поручил правительству разработать прозрачные правила для желающих вернуться, чтобы они компенсировали нанесенный ущерб, уважали локальные законы и т. д.[68]. Можно сделать вывод, что Hyundai в теории имеет шанс на одобрение сделки, но цена возврата будет высокой — не только в денежном выражении, но и в виде различных обязательств.

4. Динамика российского автопрома.

Пока Hyundai размышляет, в России реализуется стратегия поддержки собственного автопрома. Правительство стимулирует локализацию и импортозамещение. Крупнейший игрок — АвтоВАЗ — получил поддержку и расширил модельный ряд (возобновлены классические Lada, готовятся новые модели). На бывшем заводе Renault в Москве запущен проект «Москвич» (с китайской помощью). Китайские автокомпании организовали сборочные производства через партнеров (Chery, Haval и др. в сотрудничестве с «Автотором» в Калининграде и др.).

То есть ландшафт стал более конкурентным: в бюджетном и среднем сегменте 2025 года доминируют китайцы (Chery, Geely, Haval — каждый продает десятки тысяч машин в год), отечественные Lada вернули себе лидерство (семейство Granta, Vesta). Возвращение Hyundai неизбежно обострит конкуренцию, что выгодно потребителям и государству, но не выгодно нынешним бенефициарам. Следовательно, у Hyundai могут появиться неявные оппоненты — лоббисты из числа компаний-конкурентов, заинтересованные не пускать сильного игрока обратно.

Впрочем, в правительстве России рассуждают прагматично: допустив Hyundai, они рассчитывают получить инвестиции и технологии, а внутренних производителей продолжат защищать требованиями локализации. Hyundai придется вписаться в новую индустриальную политику РФ, где ключевое — максимум локального компонента, минимум зависимости от импорта. В противном случае концерн столкнется с издержками (штрафы за невыполнение специнвестконтрактов, отказ в господдержке и льготах).

5. Перестройка глобальной стратегии Hyundai.

Наконец, нужно учитывать внутреннюю стратегию самой Hyundai Motor Group. Концерн находится в процессе перехода к электромобилям (EV) и вложения огромных средств в новые технологии (батареи, водород, беспилотные системы). ДВС-заводы по всему миру со временем станут избыточными. Некоторые аналитики полагают, что Hyundai рассматривает Россию как своего рода «ставку на старый портфель»: то есть использовать уже освоенные модели с ДВС, оборудование, которое иначе могло бы простаивать, и максимизировать кэш-флоу от них на рынках, где еще есть спрос на бензиновые авто[69][70].

Россия, Латинская Америка, Ближний Восток, Африка — регионы, где переход на электромобили идет медленно и где бюджетные седаны/кроссоверы будут популярны еще много лет. Поэтому возвращение в РФ можно вписать в концепцию friend-shoring (перераспределения производства в дружественные страны): поскольку Корея формально не вводила жестких ограничений на сотрудничество с Россией, Hyundai может реэкспортировать российские сборки в другие страны Глобального Юга. Эта идея звучит заманчиво на словах, но столкнется с практическими барьерами (логистика, сертификация, риск санкций при реэкспорте и т. д.). Тем не менее, в корпоративном плане Hyundai, вероятно, держит российский актив как часть портфеля реальных опционов: есть право воспользоваться — нужно решить, реализовать или нет, исходя из изменений параметров (спроса, стоимости, рисков)[71].

Именно поэтому в начале 2025-го штаб-квартира поручила «проверить состояние глобальных объектов и собрать предложения» — стандартную процедуру, обретающую особый смысл применительно к замороженным активам вроде российского[72].

Таким образом, контекст для Hyundai сложен. С одной стороны, есть экономический резон вернуть завод: рынок не пустой, инфраструктура на месте, локальный партнер запустил производство — значит, проект жизнеспособен. Плюс глобальные шоки заставляют искать новые производственные площадки. С другой стороны, политико-правовые риски высоки: в России могут не разрешить выкуп или выдвинуть жесткие условия; на Западе могут осудить возвращение; придется обойти санкционные «мели». Решение потребует тщательного взвешивания всех этих факторов.

В следующих разделах мы перейдем к детальному анализу экономической целесообразности (оценка стоимости проекта, необходимых инвестиций), правовых препон, а также рассмотрим возможные сценарии развития событий и стратегию переговоров со стейкхолдерами.

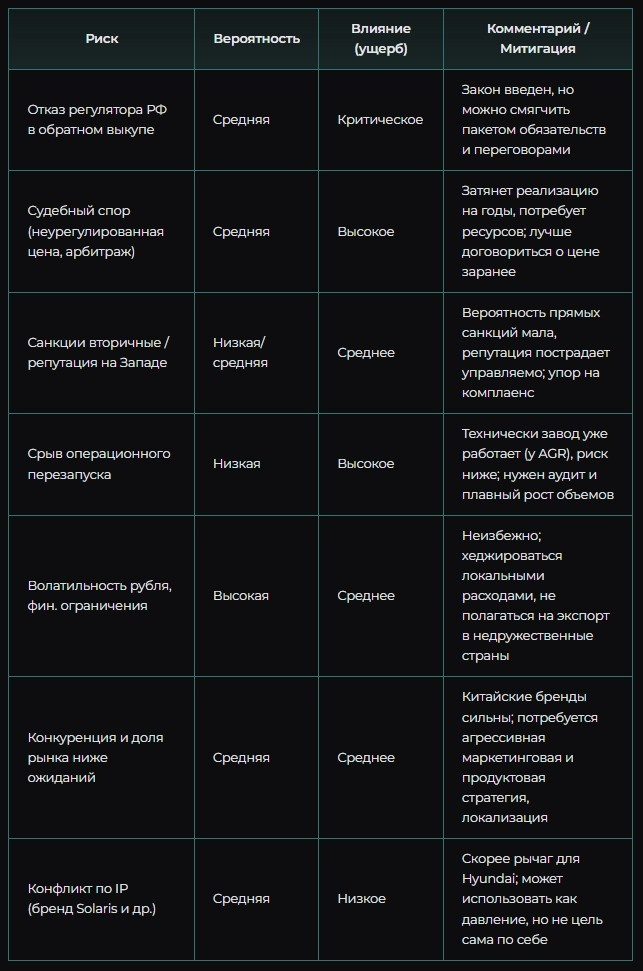

Риски и ограничения: карта угроз для проекта

Возобновление контроля над петербургским заводом Hyundai сопряжено с целым рядом рисков. Ниже представлена карта ключевых угроз и возможные меры по их снижению (mitigation).

- Регуляторно-политические риски (Россия): возможность отказа российских властей согласовать обратный выкуп или выдвижение обременительных условий. Это включает уже упомянутый закон о блокировке опционов, а также требования правкомиссии. Митигировать: вести заблаговременный диалог с профильными органами (Минпромторг, правкомиссия), не дожидаясь конца 2025 г.; предложить пакет инвестиционных обязательств и социальных гарантий, который сделает сделку политически приемлемой (сохранение рабочих мест, новые вложения, локализация). Чем более прозрачным и выгодным для региона будет план Hyundai, тем выше шанс одобрения. Вполне вероятно, что для успешного возвращения потребуется неформальная поддержка на высоком уровне — переговоры должны учитывать интересы государства (например, готовность делиться технологиями, локализовать R& D, участвовать в соцпроектах Санкт-Петербурга и т. п.).

- Правовые риски и угрозы арбитража: если AGR/ArtFinance откажется добровольно продавать обратно, Hyundai придется прибегнуть к юридическим процедурам. Это может означать подачу иска в международный арбитраж (например, в Стокгольме или Лондоне) на основании нарушения контрактного опциона. Но даже выиграв дело, Hyundai столкнется с проблемой исполнения решения в РФ — российские суды могут не признать иностранный арбитраж, а заставить российскую компанию исполнить решение за рубежом затруднительно, если у нее нет активов вне РФ[73][74]. Также спор может касаться оценки «рыночной цены» актива: каждая сторона представит свою цифру, и разница может составлять сотни миллионов долларов.

Митигировать: по возможности решить вопрос мирно, вне суда. Идеально — договориться с AGR о цене и условиях, чтобы не доводить до конфликта. Если же конфликт неизбежен, стоит попытаться предусмотреть механизм разрешения споров до сделки: например, сразу оговорить, что цена определяется тремя независимыми оценщиками (двое российских, один международный, или наоборот) и берется по средней[75][76]. Это снизит почву для спора. Также Hyundai должен продумать параллельные юридические шаги: регистрация товарных знаков (что сделано), патентные иски в случае копирования дизайна — это создаст давление на AGR.

Уже факт, что Hyundai в 2024–2025 гг. подала заявки на десятки новых торговых марок в РФ[77] (включая Hyundai H-1, Solaris и др.), говорит о стремлении защитить интеллектуальную собственность и создать рычаг. Если переговоры зайдут в тупик, Hyundai может подать иск о нарушении IP — например, что бренд Solaris и дизайн машин копируют их модели. Это не гарантирует выигрыша в российском суде, но добавит переговорный козырь.

- Санкционные риски (международные): Возобновление деятельности в РФ может вызвать репутационный ущерб и даже санкции вторичного характера в отношении Hyundai. Особенно если будет восприниматься, что компания помогает обходить санкции или поставляет продукцию двойного назначения. Вероятность прямых санкций против Hyundai Motor невелика (Южная Корея — союзник США, вряд ли Вашингтон будет сильно наказывать её флагманскую корпорацию). Возвращение в Россию может вызвать негативную реакцию на европейских рынках и среди политического руководства ЕС.

Митигировать: максимально позиционировать возвращение как коммерчески и социально оправданный шаг, а не политический. Упор делать на то, что Hyundai, например, берет ответственность за своих бывших работников. Придерживаться строгого комплаенса: не иметь в цепочке поставок деталей из стран, поддерживающих санкции, не работать с лицами из санкционных списков. Желательно, чтобы деятельность российского подразделения была отделена юридически от глобального (через отдельную «дочку», финансируемую локально), чтобы снизить риск для материнской компании.

По сути, Hyundai нужно будет действовать в России очень аккуратно, почти незаметно на глобальном радаре, хотя это сложно для такого крупного проекта.

- Операционные риски: перезапуск производства после трехлетней турбулентности — сложная задача.

Риски: потеря квалифицированного персонала (часть сотрудников могла уйти, требуется заново набрать/обучить работников); износ или повреждение оборудования (консервация длилась долго, нужна диагностика и возможная модернизация линий); разрыв цепочки поставок (прежние иностранные Tier-1 поставщики ушли, новые нужно интегрировать).

AGR сумела наладить сборку, но пока точно неизвестно, какого качества эти машины и насколько устойчивы их поставки комплектующих. Hyundai придется проводить аудит технологического состояния завода и сети снабжения.

Митигировать: планировать поэтапный перезапуск. Не стремиться сразу выйти на 100% мощностей, а сначала проверить качество на малых партиях, отладить процессы. Закладывать резерв времени и бюджета на обучение персонала — возможно, привлечь обратно нескольких южнокорейских инженеров и менеджеров, которые ранее работали на HMMR (если они доступны). Обеспечить диверсификацию поставщиков: критические узлы стараться дублировать (например, электроника — и из Китая, и из локальных источников, чтобы не зависеть от одного канала). Также необходимо заново выстроить дилерскую и сервисную сеть под брендом Hyundai, ведь прежняя сеть перешла к другим маркам. Без надежного сервиса и поддержки продажи будут затруднены, особенно на фоне сильной конкуренции китайцев по сервисным условиям.

- Финансовые и валютные риски: российский рынок сегодня сопряжен с волатильностью рубля и ограничениями на движение капитала.

Прибыль, полученная в рублях, может оказаться затруднительно репатриировать — действуют правила конвертации, некоторые валютные операции требуют разрешений. Кроме того, высокие ключевые ставки означают дорогой заемный капитал внутри страны.

Митигировать: финансировать деятельность локально в рублях, чтобы создать естественный хедж: расходы и доходы в одной валюте. Возможно, рассмотреть партнерство с российскими банками или институтами развития для совместного финансирования, чтобы разделить риски. Hyundai может также зарегистрировать в РФ отдельную структуру (СП или ООО), через которую аккумулировать прибыль для реинвестирования, не пытаясь сразу выводить дивиденды. В крайнем случае — использовать схемы параллельного импорта капитала либо проводить расчеты через дружественные юрисдикции (ОАЭ, Турция) — но это уже из области финансовой оптимизации.

Важно также учитывать инфляционные риски: стоимость локальных издержек (зарплат, коммунальных услуг) растет, и это должно закладываться в финансовую модель. Проект должен выдерживать стресс-тест: курс рубля ±20–30%, ставка ЦБ вплоть до 15–20%.

- Репутационные риски: Разворот Hyundai обратно в Россию наверняка привлечет внимание СМИ и общественности в разных странах.

В Южной Корее инвесторы могут задаться вопросом, не подвергает ли компания себя опасности (судебные споры, санкции) — нужно будет их убедить, что риск оправдан. На Западе могут прозвучать обвинения, что Hyundai «помогает Путину» или пренебрегает моральными аспектами.

Митигировать: коммуникационная стратегия должна быть продумана заранее. Hyundai может позиционировать возвращение как «поддержку 2600 российских сотрудников и их семей», как вклад в локальную экономику, а не как политический жест. Возможно акцентировать, что компания против войны, но за людей и бизнес. В самой России репутационный фон для Hyundai скорее позитивный — потребители воспримут возвращение известного бренда положительно, если будет обеспечен хороший сервис и цена. Hyundai можно сыграть на этом, запустив PR-кампанию о «возвращении домой» и высокой социальной ответственности (обещания инвестировать в обучение, технологии, благотворительные инициативы в СПб). Это смягчит возможную негативную реакцию.

Каждый из перечисленных рисков не фатален сам по себе, но в совокупности они создают сложное поле для любого сценария возврата. В таблице ниже суммированы риски, их вероятностная оценка и влияние.

Примечание: вероятности указаны качественно. Например, отказ регулятора — средняя (около 50/50) при отсутствии проактивных шагов, но может снизиться до низкой при грамотном взаимодействии с властями. Некоторые риски (валютный) практически наверняка материализуются, но несут ограниченный ущерб, если учтены заранее. Общий вывод — ключевой риск политико-правовой, он же труднее всего хеджируется рыночными методами.

Экономическая целесообразность: сколько стоит вернуться?

Один из главных вопросов — экономика проекта обратного выкупа. Hyundai должна понять, какую цену она заплатит за возвращение (стоимость выкупа + необходимые инвестиции) и какие выгоды получит (потенциальная прибыль, стратегическая ценность). Проанализируем последовательность: оценка стоимости актива, затем инвестиции (CAPEX) и расходы (OPEX) на перезапуск и потенциальная прибыль/окупаемость.

1. Рыночная стоимость завода (цена выкупа). По условию опциона, выкуп будет по рыночной цене на момент реализации, не по фиксированной цене продажи [78]. Это означает необходимость проведения профессиональной оценки.

Оценка может вестись тремя подходами:

- Доходный подход: сколько денег генерирует завод.

Сейчас AGR производит ~30–50 тыс. авто в год. Если предположить, что при Hyundai объемы будут больше (скажем, 60–100 тыс. в ближайшие годы), и заложить маржинальность сборочного производства, можно получить EBITDA-поток. Например, при выпуске 60 тыс. машин эконом-класса по средней цене 1,5 млн руб. (≈$18–20 тыс.), выручка ~90 млрд руб. Если чистая рентабельность на уровне 10% (оптимистично) — прибыль ~9 млрд руб. ($100+ млн). Для рискованного рынка применим невысокий мультипликатор, скажем, 3–5. Это дает оценку ~$300–500 млн. Если объемы удастся поднять ближе к 100 тыс. в год, оценка может быть выше. Но пока AGR только на пути к этим цифрам. Отметим, что AGR как частная компания, вероятно, хочет заложить в цену премию за риск и будущий рост.

- Сравнительный подход: сколько стоили аналогичные сделки.

В 2022–2023 годах иностранцы продавали заводы за символические суммы, но это не отражает рыночной цены — там были нерыночные условия (отсутствие конкуренции покупателей, политическое давление). Однако можем посмотреть, во сколько оцениваются новые проекты в соседних странах. Например, строящийся завод Kia в Казахстане (2023 г.) — инвестиции порядка $190 млн на 30 тыс. машин/год. Китайские партнеры вкладывают ~$250–300 млн за каждые 50 тыс. машин мощности при CKD-сборке. Исходя из этого, готовый завод на 200 тыс. в год, да еще полного цикла — ценность явно превышает $500 млн.

Правда, надо учесть дисконт за страновые риски. Российские активы сейчас торгуются с большими скидками из-за санкций и ограничений на вывод прибыли. Можно прикинуть, что рыночная цена HMMR в текущих условиях может составлять $300–400 млн, если исходить из того, что новый владелец (AGR) захочет окупить свои усилия и получить прибыль. Он купил за копейки и вложил что-то в перезапуск; даже если Hyundai предложит $200 млн, это уже огромная прибыль на вложения AGR. Но, скорее всего, запрос будет выше.

- Затратный подход (восстановительная стоимость): сколько бы стоило построить аналогичный завод заново.

Если представить, что Hyundai решит не возвращаться, а построить новый завод, например, в Казахстане. Строительство greenfield объекта (создания производственного объекта с нуля) на 200 тыс. авто/год обойдется по сегодняшним ценам не менее $500–700 млн и займет 3–4 года (с учетом логистики, оборудования, найма и обучения). То есть альтернативная стоимость очень высокая. Завод в СПб уже есть и функционирует. Даже если к цене выкупа добавятся условия (инвестиции, отчисления бюджету), вероятно, это все равно дешевле, чем строить с нуля где-то еще. Именно поэтому у Hyundai вообще есть интерес к обратному выкупу: потому что замена актива дороже, чем возвращение, даже с премией.

Объединив подходы, можно оценочно сказать: рынок оценивает HMMR сейчас в диапазоне $300–500 млн. Точная сумма будет известна только из переговоров. Стоит помнить, что AGR — продавец не обязанный; он может решить вообще не продавать, если сочтет, что за 2–3 года сам заработает больше, оставив завод себе. Hyundai, конечно, имеет опцион, но принудить продать, как мы выяснили, сложно. Поэтому цена — это предмет договоренностей. Вероятно, оптимальным путем будет сделка «win-win»: например, Hyundai выкупает завод по оценке (скажем, $350 млн), плюс берет на себя обязательства вложить еще, условно, $100 млн в модернизацию, плюс гарантирует AGR какие-то бонусы (например, дилерские контракты или миноритарную долю в новом проекте) — так, чтобы обе стороны сохранили лицо.

Ниже мы рассмотрим возможные форматы сделки.

2. Необходимые инвестиции (CAPEX) и расходы (OPEX). Помимо выплаты цены, Hyundai придется потратиться на перезапуск под своим брендом.

Ключевые статьи:

- Модернизация оборудования и софта: завод три года не получал апгрейдов.

За это время модельный ряд Hyundai/Kia обновился (в мире вышли новые поколения Solaris/Accent, Creta/Seltos и т. д.). Чтобы производить актуальные модели, нужны новые пресс-формы, переналадка роботизированных линий, обновление ПО конвейера. По разным оценкам, модернизация под новую модель обходится в $50–100 млн (зависит от изменений). Если возвращаться с целой линейкой, возможно, придется инвестировать несколько сотен миллионов долларов, особенно если в приоритете будут современные системы безопасности, электроника (которую надо интегрировать). Hyundai может, конечно, сначала вернуться с минимальными изменениями (проще говоря, продолжать выпускать «старые» Solaris/Creta под своим логотипом некоторое время). Это удешевит и ускорит старт, но чревато отставанием в продукте. Вероятно, компромисс: на первом этапе использовать существующую оснастку (как делает AGR), а параллельно подготовить выпуск обновленных моделей к 2026–2027 гг. Таким образом, CAPEX можно распределить во времени.

- Восстановление/перестройка цепочки поставок:

Hyundai не может просто вернуть прежних европейских и корейских поставщиков — многие из них не будут работать с РФ. Значит, понадобится потратить средства на поиск, аудит и локализацию новых поставщиков. Уже сейчас AGR использует, вероятно, смесь оставшихся локальных и китайских компонентов[79]. Hyundai потребуется убедиться, что эти компоненты соответствуют ее стандартам качества. Возможно, придется вложиться в совместные проекты с локальными производителями — например, наладить производство пластиковых деталей, сидений, стекол через партнеров, дав им технологии. Это долгосрочные инвестиции в локализацию. Также понадобится наладить логистику для тех узлов, которые будут импортироваться (в обход санкций через третьи страны) — это тоже затраты (склады, таможенные оформления, дополнительные транспортные плечи).

В бюджете проекта надо заложить существенную сумму на реинжиниринг цепочек поставок — по оценкам экспертов, до 10–20% от стоимости актива ежегодно на переходный период.

- Маркетинг, сбыт и сеть продаж: бренд Hyundai в России за время отсутствия потерял присутствие: дилеры переключились на других производителей. Придется воссоздавать дилерскую сеть — возможно, возвращать партнеров или создавать новые. Hyundai может использовать существующую сеть AGR как временное решение (если договорится). Но в перспективе ей нужно вновь стать самостоятельным игроком. Это значит — инвестировать в шоурумы, обучение дилеров, склад запчастей, логистику сервисных центров. Одним из козырей Hyundai всегда была сильная послепродажная поддержка (гарантия, наличие деталей). Чтобы отвоевать долю у китайцев, придется предложить как минимум аналогичные условия (гарантия 5–7 лет, сервисные программы и т. д.). Эти расходы трудно посчитать сейчас, но очевидно, что они значительны. Наверняка концерн зарезервирует десятки миллионов долларов на маркетинговую кампанию «Возвращение Hyundai» и стимулирование рынка (кредитные субсидии, trade-in программы).

- Финансирование и стоимость капитала: если Hyundai заходит обратно, то, скорее всего, финансирует выкуп и инвестиции из собственных средств (компания прибыльна глобально). Однако вложенные деньги в РФ будут «защемлены»: быстрый возврат дивидендов невозможен. Фактически, Hyundai придется считать, что эти, скажем, $500+ млн — высокорискованный инвестиционный проект с непонятным ROI. Цена капитала (WACC) для таких проектов значительно выше обычной. Можно условно говорить, что Hyundai будет требовать хотя бы 15–20% годовых в валюте (что отражает риски).

Это значит, что окупаемость нужна в довольно короткий срок — условно 5–6 лет, иначе проект не пройдет внутренние критерии эффективности. Мы позже посмотрим, реалистично ли это.

Итак, суммируя: если цена выкупа ~$350 млн, модернизация и прочие CAPEX $200 млн (этапно), оборотный капитал и маркетинг $50–100 млн, то совокупные инвестиции Hyundai могут достичь $600–700 млн в течение первых 2–3 лет. Это сопоставимо с глобальными инвестпроектами среднего размера для концерна — не мелочь, но и не критично для компании с годовой выручкой под $100 млрд. Ключевой вопрос — востребованность продукции и финансовый возврат.

3. Бизнес-модель и окупаемость (потенциальный P& L). Рассмотрим упрощенно, как может выглядеть экономическая модель возобновленного завода Hyundai:

- Объёмы производства и продажи: консервативный сценарий — 60–80 тыс. автомобилей в год (что примерно соответствует уровню, когда-то занимавшемуся Hyundai+Kia в РФ после 2014 г.).

Оптимистичный сценарий (при успешном стечении обстоятельств) — восстановление к 2027–2028 гг. объёма 120–150 тыс. авто/год[80][81], то есть половины от исторического максимума. Это возможно, если рынок России вырастет обратно до 1,5–1,7 млн в год и Hyundai удастся занять ~10% с учётом Kia. Но ставить на максимум не будем. Скорее, целевой ориентир — выйти на 100 тыс. шт/год через 3–4 года после возвращения.

- Выручка: средняя конкурентоспособная цена авто в нынешней структуре около 1,5–2 млн руб. (в эквиваленте $18–25k, в зависимости от модели и курса). Из-за волатильности рубля цены номинально растут, но в валюте могут даже снизиться. Для модели возьмем $20k среднюю цену. При 80k шт. это $1,6 млрд выручки, при 120k — $2,4 млрд. В рублях, допустим, 150 млрд и 225 млрд соответственно (курс условный 90 руб./$).

Номинально по рынку автомобили могут быть куда дороже, доходить до 3-3,5 миллионов рублей, но мы берем самый консервативный сценарий, где благодаря доступной цене Hyundai сможет быстро занять 10% рынка.

- Себестоимость: основные статьи — импортные компоненты (двигатели частично локальные, что плюс), остальные узлы (кузовщина, шасси) могут быть локализованы где-то на 50%. Электроника — скорее всего, придется импортировать из Китая или Кореи окольными путями (дорого). Локальная сборка экономит на логистике и таможенных пошлинах (которых нет, так как внутри страны). По опыту прошлых лет, локально произведенные машины Hyundai имели валовую рентабельность порядка 20–25%. Сейчас, из-за неэффективной логистики и премий за риск, маржа ниже. Предположим, валовая маржа 15%. Тогда при выручке 150 млрд руб. валовая прибыль ~22,5 млрд руб.

Этого должно хватать на покрытие фиксированных расходов и давать положительный операционный результат при средней цене реализации автомобиля в 1 800 000 рублей + 20% НДС (2 160 000 руб.).

- Операционные расходы: зарплаты (2600 штат + возможно расширение) сравнительно невысоки по меркам Hyundai (в России оплата ниже, чем в Европе). Допустим, $50 млн в год (5 млрд руб.). Энергия, коммунальные, админрасходы — ещё несколько миллиардов. Маркетинг, дилерская поддержка — значительная статья в первые годы (может быть 2–3 млрд руб. в год, затем снизится). Финансовые расходы — если финансирование рублевое, ставка высокая, но Hyundai может вложить капитал напрямую. В общем, при выпуске 60–80k машин можно ожидать операционную прибыль в первые годы небольшую или около нуля (проект на разгон). При достижении 100k+ машин — возможно выход на EBITDA 5-10%. Например, 10% от 200 млрд руб. = 20 млрд руб. (порядка $200 млн). Этого достаточно, чтобы на горизонте 5-6 лет окупить $600 млн вложений (с учетом дисконтирования — на грани). Если же объемы застрянут на низком уровне или возникнут непредвиденные издержки, окупаемость отодвинется.

Проще говоря, финансово проект может быть окупаем за 5–7 лет, но только при условии относительно успешного развития (стабильные продажи, контролируемые риски с курсом и санкциями)[82][83]. Главная чувствительность модели — объем производства. Чем ближе к полной загрузке 200k, тем лучше экономика за счет эффекта масштаба. Интеграция с Hyundai Wia улучшает маржинальность на несколько процентных пунктов (снижается себестоимость двигателей, не платятся пошлины на них)[84][85]. Также локальная сборка экономит на логистике (не нужно ввозить целые машины). Но против этого — «премия за риск» (дороже кредиты, больше складские запасы на случай перебоев, вероятные внеплановые расходы на комплаенс).

Еще один фактор — экспортный потенциал. Если бы завод мог экспортировать значительные объемы, выручка в валюте хеджировала бы рублевые риски и увеличивала бы объемы производства. Однако, как мы обсудим отдельно, экспорт в Европу пока закрыт санкциями[86]. Экспорт в дружественные страны возможен, но их емкость не столь велика. Поэтому пока расчет делается на внутренний рынок России и близлежащие (Беларусь, Казахстан и др.), где платят преимущественно в рублях или тенге. Это ограничивает рост выручки.

Вывод по экономике: для Hyundai возвращение — не гарантированная «золотая жила», но и не благотворительность. Проект может приносить устойчивую прибыль в среднесрочной перспективе, особенно если учесть синергию с моторным направлением. Главное — выйти на приемлемые объемы, минимизировать издержки и избежать больших штрафов или поборов при входе. Hyundai, конечно, понимает, что при возврате ему, скорее всего, придется «делиться» выгодой с государством (например, инвестировать часть прибыли в локальные проекты или уплатить разово в фонд — своего рода «входной билет»). Это нужно закладывать в финансовую модель как часть стоимости. Тем не менее, в сравнении с альтернативой — полным уходом — концерн может вернуть себе значимый источник дохода и укрепить долгосрочные позиции.

В сухом остатке: решение о возвращении должно базироваться не только на ностальгии по утраченной доле рынка, но и на холодном расчете NPV. Если Hyundai удастся согласовать условия так, что NPV проекта > 0 при консервативных предположениях (например, цена выкупа не слишком завышена, локальные расходы под контролем, политические риски ограничены договоренностями), то экономически шаг более чем оправдан. Если же выкуп обставят таким количеством условий (большая цена + обязательный «взнос» в бюджет + инвестируй столько-то млрд + сохраняй всех сотрудников 5 лет + локализуй 80-90% и т. д.), что прибыльность испарится, возможно, рациональнее отказаться.

Далее мы рассмотрим сценарии развития событий — от наилучшего до наихудшего — с указанием вероятностей и последствий, а также обсудим стейкхолдеров и их интересы, поскольку успех проекта зависит от согласования позиций всех вовлеченных сторон.

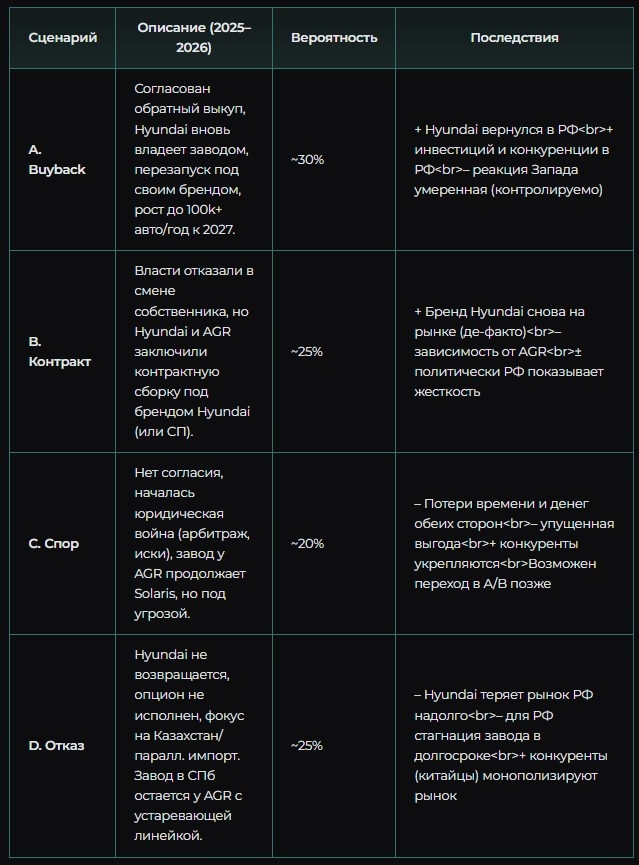

Сценарный анализ: варианты развития событий

На основе всех факторов можно выделить несколько основных сценариев относительно судьбы петербургского завода Hyundai. Ниже представлена сценарная матрица — четыре сценария (A, B, C, D) с описанием условий, вероятностей и последствий:

Сценарий A: Успешный обратный выкуп к концу 2025 года

Вероятность: умеренная (оценочно ~30%).

Условия: Hyundai и нынешний владелец (AGR/ArtFinance) достигают соглашения о цене и условиях сделки. Российские власти одобряют обратный выкуп — правкомиссия дает разрешение, опираясь на то, что цена рыночная, а Hyundai представил устраивающий пакет обязательств. Опция реализуется до истечения срока (декабрь 2025 г.), переход права собственности происходит, и завод возвращается под контроль Hyundai.

Действия Hyundai: быстрый аудит состояния оборудования, заключение контрактов с основными поставщиками (в т. ч. возобновление работы Hyundai Wia на полную мощность). Постепенный ребрендинг: Solaris снова превращается в Hyundai (возможно, вначале появятся модели под суббрендом, чтобы плавно сменить бренд).

В течение 2026 года — этапный перезапуск производства под оригинальными марками, параллельно модернизация под новые модели. К 2027 году — наращивание объемов до 100–150 тыс. авто/год. Одновременно расширение экспорта в страны ЕАЭС и ближнего зарубежья.

Риски: даже при самом благоприятном сценарии остаются риски — политическая конъюнктура может измениться (например, обострение отношений Корея–США–Россия), курс рубля может упасть, потребители могут недостаточно тепло встретить возвращение бренда (хотя это маловероятно). Но эти риски — рабочие, ими можно управлять.

Последствия: Hyundai восстанавливает присутствие, увеличивает глобальный выпуск за счет российской площадки. Российский рынок получает возвращение крупного инвестора, конкуренция усиливается (потребитель выигрывает).

Государство РФ получает инвестиции, рабочие места, возможно разовые выплаты (в качестве условий). AGR получает существенную выгоду (денежную компенсацию за долю, сохранение лица). Этот сценарий — win-win, кроме, пожалуй, конкурентов (китайских автокомпаний), которые столкнутся с более сильным игроком.

Сценарий B: Обратный выкуп не разрешен, но достигнута договоренность о контрактной сборке

Вероятность: средняя (≈25%).

Условия: Российский регулятор (правительство) не соглашается на смену собственности, исходя из принципиальных соображений («не пускать назад»). Однако Hyundai и AGR находят компромиссный формат: заключают OEM-контракт или создают совместное предприятие. То есть завод формально остается за AGR, но начинает производить модели Hyundai по лицензии. Например, Hyundai предоставляет технологию и комплектующие, а AGR собирает под маркой Hyundai или под новым суббрендом специально для РФ.

Такая схема уже апробирована в России с другими заводами (например, «АвтоВАЗ» продолжал выпускать модели Renault под брендом Lada некоторое время).

Действия: Hyundai поставляет агрегаты (особенно двигатели с Wia), критические компоненты и контролирует качество. Выпускаются обновленные модели, но юридически завод не принадлежит Hyundai. Hyundai получает оговоренную долю прибыли или royalty за каждую машину. В этом сценарии Hyundai по сути возвращается на рынок (бренд присутствует, потребители довольны), но избегает юридических сложностей с собственностью.

Риски: Основной риск — зависимость от партнера. AGR может не справиться с задачей или нарушать договоренности. Кроме того, при таком подходе остаются вопросы по IP: фактически лицензирование должно урегулировать использование товарных знаков. Российская сторона может настаивать на своем бренде, но тогда у Hyundai меньше смысла сотрудничать.

Последствия: Для Hyundai это лучше, чем ничего — присутствие восстановлено, завод загружен компонентами Hyundai Wia, бренд возвращается (пусть и через коллаборацию). Доходы будут ниже, чем в случае полной собственности, но и риски частично разделены. Российская сторона показывает, что формально иностранца не пустила, но продукция мирового бренда опять производится — политически можно подать как победа (иностранцы работают на российских условиях). AGR остается оператором завода, продолжает получать свою прибыль (возможно, чуть меньшую, делясь с Hyundai). Если отношения наладятся, со временем все может перейти и к выкупу — когда политический накал спадет.

Сценарий C: Конфликт и затяжной юридический спор

Вероятность: ниже среднего (≈20%).

Условия: Стороны не смогли договориться. Российская комиссия отказывает, AGR стоит на своем (не продает), Hyundai инициирует арбитражное разбирательство (например, в международном суде) для принудительного исполнения опциона или требует компенсации. Параллельно могут идти суды по интеллектуальной собственности (Hyundai оспаривает использование дизайна Solaris и пр.). Процесс затягивается на месяцы и годы — идет позиционная война.

Действия: Hyundai, не имея доступа к заводу, все равно усиливает давление: ведет PR-кампанию (в Корее и на Западе) о том, что их законное право нарушается, возможно, привлекает правительство РК для дипломатического давления. AGR/РФ, со своей стороны, выставляют Hyundai в неприглядном свете («сами ушли, теперь судятся»). Производство Solaris на заводе при этом может продолжаться (владельцы-то те же), но будет висеть тень судебных рисков (например, по IP могут запретить экспорт этих машин куда-то). Через какое-то время, вероятно, стороны все же сядут за стол переговоров, устав от издержек.

Риски: Это худший с точки зрения потерь вариант — транзакционные издержки (судебные, имиджевые) велики. Hyundai рискует потерять драгоценное время: пока в судах, рынок России окончательно оккупируется конкурентами, а завод под AGR может морально устареть. Российская сторона рискует получить репутацию, что не соблюдает сделки (что отпугнет инвесторов, даже тех, кто остались).

Последствия: Если сценарий затянется, к моменту решения (скажем, 2026–2027 гг.) завод может обесцениться — либо из-за износа, либо из-за падения интереса Hyundai (может, к тому времени найдут альтернативы). В итоге Hyundai может просто отказаться, или наоборот, Россия может пойти на уступки, но будет упущено пару лет.

Оба проигрывают («lose-lose»), кроме разве что конкурентов, которые эти пару лет без Hyundai укрепятся в РФ. Поэтому сценарий C малопривлекателен, и разумные игроки постараются ему воспрепятствовать. Тем не менее нельзя исключать, что какое-то время будет период эскалации и взаимных угроз, прежде чем перейти к сценарию A или B в итоге.

Сценарий D: Полный отказ Hyundai от возвращения

Вероятность: средняя (≈25%).

Условия: Hyundai, оценив все риски и требования, решает не реализовывать опцион. Формально опцион может просто истечь в декабре 2025 г. без действия, либо стороны могут заключить соглашение о его аннулировании (возможно, за некую компенсацию Hyundai, например, возврат лицензий или символическую выплату неустойки).

В этом сценарии Hyundai выбирает альтернативные пути: развивать производственные базы в других странах для обслуживания спроса в СНГ. Уже сейчас строится завод в Казахстане (Киа, мощность ~30 тыс.), есть возможности в Узбекистане. Hyundai может увеличить поставки через эти страны — то есть собирать машины там и завозить в Россию полуофициально. Также остается параллельный импорт: корейские модели могут попадать на рынок через третьи страны, хотя объемы ограничены.

Действия: Hyundai фокусируется на других рынках, а российский рынок «отпускает». Возможно, делает для себя пометку вернуться, когда/если политическая ситуация кардинально изменится (снятие санкций, улучшение отношений — т. е. неопределенное будущее). Завод Wia пытается приспособиться: либо консервируется на длительный срок, либо ищет локальных клиентов (например, поставлять двигатели АвтоВАЗу или китайским сборочным производствам, если те согласятся). Завод HMMR остается у AGR, который продолжает выпуск Solaris, возможно, локализуя другие модели (китайские или иранские, если найдут партнера).

Риски и последствия: Для Hyundai — потеря российского рынка на неопределенный срок. Группа теряет плацдарм, и китайские конкуренты закрепляются, что может затруднить возвращение, даже если политика изменится. Кроме того, завод Wia без загрузки — потеря инвестиций и компетенций (сотрудники разойдутся).

Для России — тоже сомнительный выигрыш: завод-то будет работать (AGR), но без доступа к глобальным технологиям Hyundai развитие ограничено, Solaris превратится в морально устаревшую конструкцию через несколько лет. Возможно, AGR потом продаст актив китайцам или другим инвесторам, чтобы обновить линейку. То есть стратегически страна лишается присутствия крупного международного игрока, что не способствует конкуренции и технологическому обмену.

В целом сценарий D — статус-кво, но на самом деле рынок не статичен, и со временем возможна деградация актива (без поддержки Hyundai нет новых моделей, китайцы идут вперед, Solaris через 5 лет превратится во «второй Москвич»). Поэтому, хотя отказ Hyundai вполне реален, его нельзя назвать хорошим исходом ни для концерна, ни для потребителей в России.

Для наглядности обобщим сценарии в таблице:

Можно добавить промежуточные варианты, но, по сути, они будут комбинациями этих основных.

Например, возможен «Сценарий A-lite»: Hyundai выкупает не 100%, а, скажем, 51%, оставляя долю AGR — так облегчается одобрение (компромисс между A и B). Либо «Сценарий B+»: контрактная сборка переходит в выкуп спустя несколько лет (отложенный Scenario A). Но в любом случае узловой момент — конец 2025 года: будет ли реализован опцион или нет. Это развилка между траекториями A/B и C/D.

С точки зрения Hyundai, наилучший — A, приемлемый — B, нежелательный — C, запасной — D. Далее, понимая варианты, рассмотрим позиции и интересы основных стейкхолдеров — от этого зависит, какой сценарий им более вероятно претворять в жизнь.

Карта стейкхолдеров: интересы и влияние

Успех или провал проекта обратного выкупа будет определяться решениями и взаимодействием нескольких ключевых сторон (стейкхолдеров):

- Hyundai Motor Group (Южная Корея) — инициатор опционного возврата.

Интересы: вернуть контроль над активом, если это даст стратегическое преимущество и прибыль. Для правления Hyundai критерии — финансовая окупаемость, управляемость рисков, соответствие глобальной стратегии. Кроме того, акционеры Hyundai будут оценивать, не повредит ли возвращение на санкционный рынок репутации и сотрудничеству с западными партнерами.

Влияние: Hyundai — главный решающий стейкхолдер, без их желания ничего не случится. Они обладают ресурсами (капитал, технологии) для возрождения завода. Но действия Hyundai ограничены внешними условиями. Для реализации сценария A/B концерну нужно не только захотеть, но и заручиться поддержкой корейского правительства (хотя бы негласной) и учесть геополитическую ситуацию. Пока официальная позиция Hyundai осторожная, но наличие плана и регистрация ТМ говорит о серьёзности намерений[77].

- Правительство и регуляторы Российской Федерации

Это прежде всего профильные ведомства (Минпромторг, Минэкономразвития), Правительственная комиссия по контролю за иностранными инвестициями, а также политическое руководство (Администрация Президента, ключевые фигуры).

Интересы: с одной стороны, экономические — оживление промышленности, инвестиции, налоги, рабочие места. Возвращение Hyundai вписывается в задачу развития автопрома, если компания возьмет на себя обязательства по локализации и инновациям. С другой стороны, политико-имиджевые — не допустить ощущения, что иностранцы «убежали, а теперь без наказания вернулись и всё забрали обратно».

Есть интерес защитить новых российских игроков (как AGR) и создать прецедент: возвращение возможно только на наших условиях (дорого и с пользой для РФ).

Влияние: исключительно высокое — без одобрения комиссии и, возможно, личного согласия на самом верху обратный выкуп не пройдет. Российская власть может либо дать зеленый свет (и тогда многие препятствия снимутся), либо заблокировать (что практически похоронит прогноз A).

Итоговая позиция будет компромиссной. Скорее всего, Россия захочет торговаться: «мы согласны пустить Hyundai, если он заплатит цену — прямую и косвенную». Эта цена может включать: покупку по рыночной стоимости (высокой), инвестиции, отдельный взнос в фонд (например, как условие разрешения сделки, сумму X на благотворительность/развитие), жесткие KPI по локализации и экспорту, гарантию не уходить снова и т. п.

Если Hyundai на это пойдет, у регуляторов появляется стимул одобрить.

- ArtFinance / AGR (нынешний владелец завода) — ключевой переговорщик с Hyundai

Интересы: максимизировать выгоду от приобретенного актива. AGR уже вложился в запуск Solaris, начал получать выручку от продаж. Для них оптимально — продать завод дорого и с минимальными рисками. Или, если не продавать, то продолжать работу и зарабатывать самим.

Важный интерес — избежать юридических проблем с Hyundai: не оказаться ответчиком по крупному иску, не потерять права на свои бренды или оборудование. Также AGR (группа «Авилон») ценит свою репутацию в деловых кругах России — они не хотят выглядеть как препятствие для крупной сделки, если государство решит, что она нужна.

Влияние: довольно большое, но не абсолютное. Формально решение продавать или нет — их. Но в сегодняшней реальности, если им «порекомендуют» наверху согласиться на условия, они вряд ли пойдут наперекор. С другой стороны, если государство скажет «нет, не пускать», AGR с радостью продолжит владеть заводом.

То есть AGR будет делать то, что для них наиболее выгодно, учитывая сигнал от властей. В переговорах с Hyundai AGR может потребовать премию за то, что уже запустил производство (дескать, мы повысили стоимость актива, хотим компенсацию).

Они также будут обеспокоены юридической чистотой: наверняка постараются получить от Hyundai мировое соглашение по всем IP-спорам (например, Hyundai не будет иметь претензий к использованию бренда Solaris задним числом).

Не исключен вариант, что AGR предложат остаться в доле (например, 20–30%) в новом проекте или получить статус эксклюзивного дистрибьютора Hyundai в РФ после возвращения — им это тоже интересно. Таким образом, AGR готов играть гибко, лишь бы монетизировать свой выигрыш.

- Сотрудники завода и локальные власти СПб

Это стейкхолдеры, у которых, конечно, нет прямого голоса в решении, но их интересы важны для обоснования сделки. Интересы: стабильная работа предприятия, сохранение и рост рабочих мест, инвестиции в регион. Для правительства Санкт-Петербурга и Ленобласти возвращение крупного автопроизводителя — престиж и налоговые поступления. Влияние: опосредованное. Региональные власти, вероятно, поддержат любую схему, при которой завод продолжит работать. Профсоюзы или трудовой коллектив могут приветствовать возврат Hyundai, поскольку корейская компания раньше давала хорошие соцгарантии. Это может служить дополнительным аргументом в PR: «жители и власти региона — за». Но решающего влияния эти группы не окажут, лишь фон.

- Конкуренты на российском рынке (китайские автоконцерны, АвтоВАЗ и др.)

Интересы: сохранить свою долю рынка, не пустить сильного конкурента. Китайские бренды воспользовались уходом Hyundai, заняв 1-е место по продажам. Появление Hyundai (да еще и Kia косвенно подтянется) — прямая угроза их бизнесу. АвтоВАЗ также ощутит конкуренцию в бюджетном сегменте.

Влияние: прямого на решение о выкупе у них нет, но косвенное лоббирование возможно. Китайские компании могут через дипломатические каналы намекнуть российским коллегам, что не рады возвращению Hyundai. Однако Россия постарается балансировать — она не связана обязательствами не пускать корейцев, а конкуренция — здоровый механизм.

АвтоВАЗ, имеющий сильное лобби в правительстве (Ростех, Минпром), скорее всего, потребует от Hyundai максимальной локализации (чтобы корейцы были в равных условиях) и может настаивать на ограничении госпрограммы льгот для иностранных брендов. В целом, конкуренты будут пассивно сопротивляться (радуясь, если Hyundai не вернется), но напрямую блокировать не смогут.

- Правительство Республики Корея (Южная Корея)

Хотя формально сделка — частный бизнес-вопрос, в Сеуле внимательно следят за ситуацией. Интересы: с одной стороны, поддержать свою корпорацию на внешних рынках, особенно если намечается улучшение отношений с РФ (в 2023–2024 Корея соблюдала санкции, но без фанатизма, а при смягчении конфликта, возможно, захочет вернуть экспорт).

С другой, Корея — союзник США и не хочет политически выбиваться из линии. Влияние: прямое влияние ограничено, они не могут приказать Hyundai возвращаться или нет. Но дипломатический фон важен. Например, если в кулуарах переговоров РФ–РК поднимут вопрос Hyundai, корейские чиновники могут запросить российскую сторону обеспечить честные условия (или, наоборот, могут посоветовать Hyundai быть осторожней).

Также Корея может помочь с агентской дипломатией: через неформальные каналы прояснять ситуацию, чтобы избежать скандалов. В случае развития негативного сценария (спора) правительство РК может выступить на стороне Hyundai, поддержав претензии в международных организациях. Но на высоком уровне Сеул вряд ли станет портить отношения с Вашингтоном ради российского бизнеса Hyundai. Так что их роль — скорее наблюдатель и иногда советчик концерну.

- Покупатели и общественность в России

Этот стейкхолдер важен косвенно. Интересы покупателей: получить больше выбора качественных автомобилей по конкурентным ценам. Сейчас некоторые российские автолюбители с ностальгией вспоминают Hyundai Solaris, Creta — эти модели были бестселлерами. Возвращение официального Hyundai (с гарантией, сервисом) для многих было бы позитивно.

Влияние: российские СМИ, к примеру, могут подать возвращение Hyundai как положительный сигнал (или, наоборот, критиковать «раскаявшихся беглецов» — зависит от линии). Если власти решат одобрить сделку, медиаполе, вероятно, настроят в позитив, чтобы подготовить общество (мол, смотрите, возвращаются и т. д.). Если откажут — подадут как «наказали предателей». То есть общественное мнение, скорее, будет формироваться вслед за решением.

Тем не менее Hyundai при планировании маркетинга учтет настроение потребителей: надо будет восстановить доверие, показать, что компания не бросала своих (может, какие-то акции лояльности для владельцев прежних Hyundai).

Подытоживая, решающий треугольник стейкхолдеров — Hyundai, российское правительство, AGR. Их договоренность = сценарий A (оптимально) или B (компромисс). Если этот треугольник не сойдется, вступает сценарий C или D, что нежелательно. Конкуренты и внешние игроки могут лишь создавать фон и дополнительные условия (например, Запад — санкционный контур, китайцы — давление конкуренции).

Для Hyundai важно выстроить стратегию переговоров, учитывающую мотивы каждого: с регуляторами РФ говорить на языке инвестобязательств, выгоды для экономики и социального эффекта (показывая, что возврат Hyundai = новые технологии, экспортная выручка, рабочие места, а не просто «вернулись заработать деньги»). С AGR — на языке денег и сохранения лица (предложить щедрую цену + возможно роль в будущем бизнесе, гарантировать урегулирование всех споров). С корейским правительством — заручиться нейтральной поддержкой (чтобы не мешали).

С собственными акционерами — подготовить обоснование, почему риск оправдан (что, например, вероятное потепление отношений сделает Россию вновь прибыльным рынком, плюс завод Wia начнет приносить 37,5 млрд вон прибыли).

Рекомендации Hyundai на ближайшие 6–12 месяцев

Учитывая всё вышеизложенное, предложим конкретный план действий для Hyundai Motor Group на горизонте года, чтобы успешно реализовать опцион или альтернативные меры:

- Налаживание диалога с российскими властями: уже сейчас (осень 2025 г.) необходимо инициировать консультации с Минпромторгом РФ и правкомиссией. Неофициально через партнеров (например, Hyundai имеет связи через существующие проекты в России — Hyundai Engineering, Hyundai Heavy Industries и т. д.) передать сигнал о готовности к меморандуму о взаимопонимании. В меморандуме очертить основные параметры: Hyundai готов инвестировать $X, сохранить Y рабочих мест, локализовать Z% к определенному году, возможно, сделать единовременный взнос в социальный фонд региона. Добиться принципиального «зеленого света»: российская сторона должна дать понять, какие условия будут достаточными для одобрения. Это снизит неопределенность. До конца года целесообразно получить хотя бы предварительное соглашение (пусть не публичное) о параметрах сделки.

Переговорная стратегия с ArtFinance/AGR: назначить высококвалифицированную переговорную команду (желательно, чтобы в нее вошли люди, знакомые с российским бизнес-культурным контекстом, возможно, привлечь бывших топ-менеджеров российского офиса Hyundai). Подготовить предложение для AGR:

3. Цена выкупа — ориентированная на независимую оценку, но можно сразу заложить разумную премию, чтобы мотивировать. Например, предложить оплату, эквивалентную EBITDA завода за 5 лет вперед (это покажет щедрость).

4. Дополнительные опции: сотрудничество после выкупа — предложить AGR стать эксклюзивным дилером Hyundai в России на N лет, либо незначительным акционером совместной компании (если властям так удобнее).

5. Гарантии по IP и обязательствам: подписать с AGR мировое соглашение, что после сделки стороны не имеют претензий друг к другу: Hyundai отказывается от исков по бренду Solaris, AGR — от исков по опциону.

6. План переходного периода: предложить, что первые 6–12 месяцев после сделки AGR может участвовать в управлении (например, сохранить часть менеджмента, консультировать), чтобы не было резкого слома. Это сгладит для них процесс и сохраняет их роль.

В идеале к началу 2025 г. выйти на рамочное соглашение (term sheet) с AGR, условно говоря: они согласны продать по такой-то цене при условии одобрения правительства. Этот документ можно будет затем представить правкомиссии как доказательство, что обе стороны договорились.

1. Юридическая подготовка: хотя ставка на дружественное решение, нельзя исключать резких поворотов. Поэтому Hyundai следует:

2. Продолжать усиливать правовую позицию: завершить регистрацию своих товарных знаков в РФ (уже 8+ поданы[77], при необходимости подать еще, включая названия моделей, технологий).

3. Подготовить арбитражный иск на случай негативного сценария: собрать документы, подтверждающие право на обратный выкуп (решение совета директоров 19.12.2023, договор с опционом). Прописать аргументацию, что невыполнение опционного соглашения = нарушение международного права инвестиций.

Пусть этот иск лежит как рычаг — возможно, его не придется подавать, но готовность к суду покажет серьезность намерений.

- Изучить возможность обращения в правительство РК или международные структуры для защиты инвестиций (например, двусторонние соглашения). Возможно, опцион можно квалифицировать под Корейско-российское соглашение о защите инвестиций, если такое есть. Иметь этот козырь наготове.

- План «Б» (на случай запрета выкупа): разработать детальный сценарий контрактной сборки. Встретиться с AGR и обсудить, готовы ли они к такому варианту, если прямой выкуп заблокирован. Подготовить проект лицензионного соглашения: какие модели, на каких условиях, как будет делиться прибыль. Предусмотреть механизмы контроля качества (назначение представителей Hyundai на завод). Также проговорить с регуляторами, не будут ли против такой схемы — возможно, ее нужно будет позиционировать как «промышленная кооперация без смены собственника», что может быть более приемлемо политически. Иначе говоря, быть готовыми быстро переключиться на сценарий B, чтобы не терять время.

Организационные приготовления: внутри Hyundai сформировать проектный офис «Возвращение РФ». Разделить работу на треки:

- Технический (аудит завода, актуализация техпроцессов, перечень необходимой модернизации).

- Логистический (идентифицировать всех текущих поставщиков AGR, оценить их надежность; параллельно подобрать альтернативных — например, уже сейчас провести переговоры с китайскими поставщиками на предмет компонентов для будущих моделей Hyundai в России).

HR (подготовить команду менеджеров, которые поедут запускать проект; возможно, начать обучение персонала удаленно — предлагать онлайн-тренинги для инженеров AGR, чтобы подтянуть их до стандартов Hyundai).

- Финансовый (разработать бюджет проекта, заложить резервы, определить источник финансирования — вероятно, из свободного денежного потока компании; также продумать страховые инструменты, например, политическое страхование инвестиций через Корейское агентство страхования торговли (K-Sure) или Многостороннее агентство по гарантированию инвестиций (MIGA) — если такие работают с РФ).

- Цепочка поставок и санкционная чистота: начать перепроектирование автомобилей под санкционно нейтральные компоненты. Например, если новые модели Hyundai используют американские чипы — заранее найти замену (китайские аналоги) специально для российских версий. Создать независимую спецификацию для РФ, чтобы ни один компонент не нарушал санкций (это сложно, но, возможно, придется даже убрать какие-то опции). Также заключить соглашения с Hyundai Mobis и другими дочками, которые оперируют в РФ в ограниченном режиме, чтобы они увеличили поставки запчастей (Hyundai Mobis, по сообщениям, поддерживала склад для обслуживания парков, можно его расширить). Всё это должно быть готово к моменту запуска, чтобы потом не стопориться.

Коммуникационная стратегия:

- Подготовить информационное сопровождение для разных аудиторий. Для российского рынка — тезисы о том, что Hyundai возвращается из лучших побуждений, привезет новые технологии, обеспечит рабочие места, выполнит требования государства. Для западной — нейтрально, без фанфар: возможно, вообще не афишировать лишний раз, чтобы не привлекать негатив. Для корейской — акцент на том, что Hyundai защищает свою инвестицию и использует возможность улучшить прибыль, и что риски контролируются.

- Возможно, согласовать с российскими властями единый тон заявлений: например, объявить о возвращении как о совместной победе — «достигнуто взаимопонимание о локализации нового производства Hyundai, что свидетельствует об улучшении инвестиционного климата» — что-то в этом роде, чтобы обе стороны выглядели достойно.

- Обязательно спланировать коммуникацию с персоналом завода: им нужно вовремя сообщить, что смена собственника (если будет) не приведет к сокращениям, а наоборот, откроет перспективы. Это предотвратит саботаж или отток кадров.