Вертикальные фермы: венчурный вызов на фоне роста стоимости сельхозземли

Рост цен на сельхозземлю подталкивает инвесторов к CEA — рынку с высоким потенциалом доходности и сопоставимыми рисками

Сельскохозяйственные земли традиционно считаются одним из самых стабильных и доходных физических активов, демонстрируя устойчивый рост стоимости на протяжении десятилетий. Однако неуклонное удорожание этих земель и ужесточение требований к продовольственной безопасности заставляют инвесторов искать новые, более эффективные подходы к производству продуктов питания. В этом контексте всё большую популярность приобретает управляемое сельское хозяйство (Controlled Environment Agriculture, CEA или вертикальные фермы). Это направление не просто отвечает на вызовы продовольственной безопасности и климатических изменений, но и обещает экспоненциальный рост. Тем не менее, успешное освоение этого сегмента требует тщательного анализа и понимания как технологических, так и операционных рисков, присущих этим новым агротехнологиям.

Сельхозземля: стабильность с ограничениями

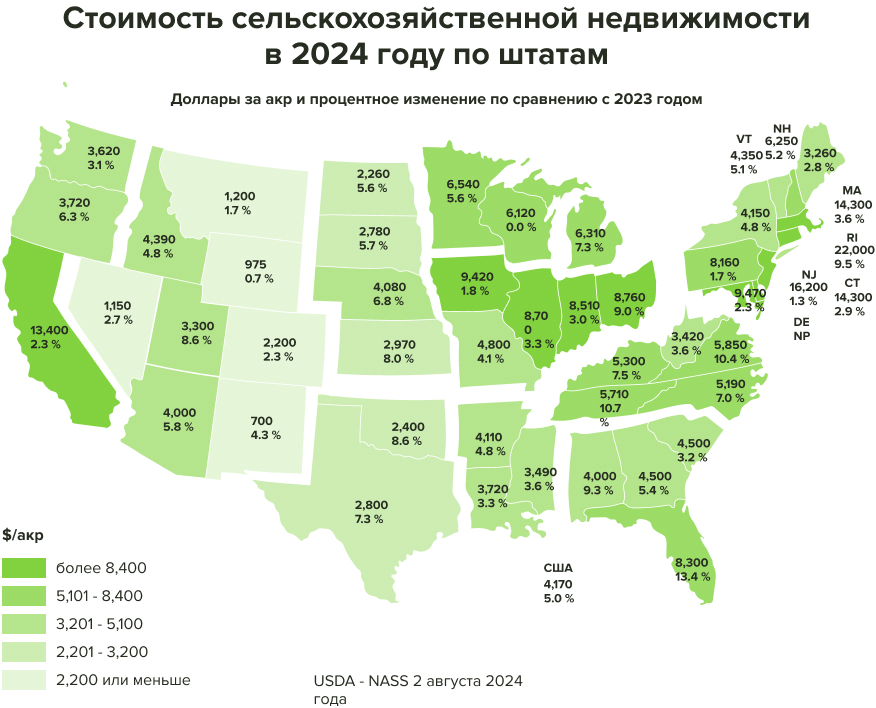

Сельхозземля — один из физических активов, стабильно демонстрирующих рост с 2004 года. По данным USDA (Минсельхоз США), средняя стоимость акра выросла с 1 290 долларов в 2004 году до 4 080 долларов в 2024 году, среднегодовой прирост (CAGR) около 6,2%.

Консалтинговая компания Savills оценивает мировой рынок в ~9 трлн долларов. Волатильность (изменчивость цен) земли — ниже, чем у большинства других «твёрдых/физических» активов, включая древесину и коммерческую недвижимость. Выжимка из глобального отчёта 2024 года по сельхозземле: среднегодовой глобальный рост стоимости сельхозземель с 2002 года составил 10%, а с 2017 года — 5,2%, и впечатляющий рост на 13% в Центральной Европе только за 2023 год.

Ключевые факторы спроса на сельскохозяйственную землю

Рост населения: По оценке FAO, к 2050 году потребуется на 50% больше продовольствия, чем в 2020 году.

Протеиновый сдвиг: Увеличение потребления животного белка требует больше кормовых культур, а значит, и больше земли. Например, для производства 100 граммов белка из говядины или баранины требуется около 18% сельскохозяйственной земли, в то время как для свинины или птицы — лишь 1%.

Экологические ограничения: Крупные институциональные инвесторы, особенно в ЕС, переводят капитал из нефтегазового сектора в устойчивое землевладение, поскольку сельхозземля стала одним из немногих физических активов, соответствующим критериям Европейской таксономии (EU Taxonomy).

Сельхозземля: ограничения и риски

Растущие операционные расходы, региональные риски и ограниченная ликвидность заставляют инвесторов искать альтернативы.

Климатические и юридические риски, а также — конкуренция за землю: в Калифорнии с 2015 по 2023 год более 150 тыс. гектаров сельхозземель было выведено из оборота под солнечные электростанции, что сопоставимо с площадью всех виноградников штата. В Испании, особенно в Эстремадуре и Арагоне, также растёт напряжение между фермерами и солнечной генерацией.

Стоимость сельскохозяйственной земли, как и любой другой недвижимости, сильно варьируется в зависимости от региона и множества локальных факторов. Наиболее дорогие земли на территории США находятся на северо-востоке (густонаселенные районы), в Калифорнии (развитое сельское хозяйство с высокой стоимостью орошения и доступа к рынкам) и в некоторых штатах Среднего Запада (высокопродуктивные сельскохозяйственные земли). Наблюдается общая тенденция к росту стоимости сельскохозяйственной недвижимости по всей стране, что может свидетельствовать о стабильном спросе на землю и инвестициях в сельское хозяйство.

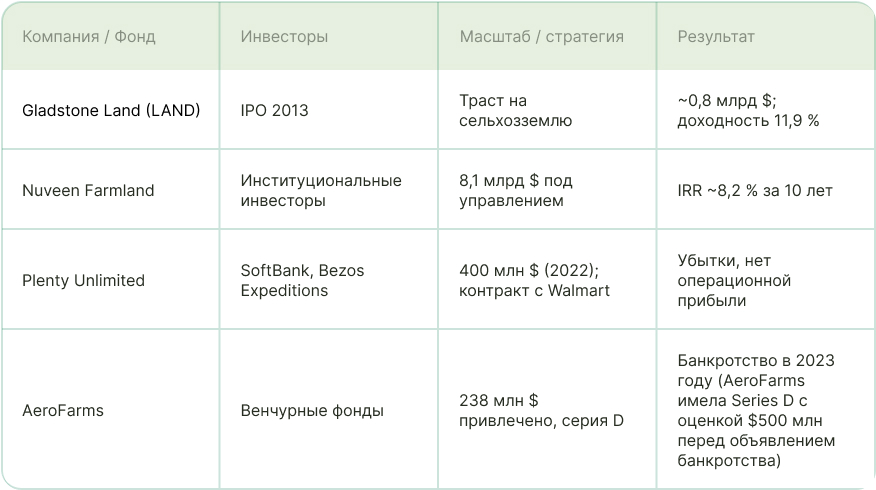

Примеры публичных игроков

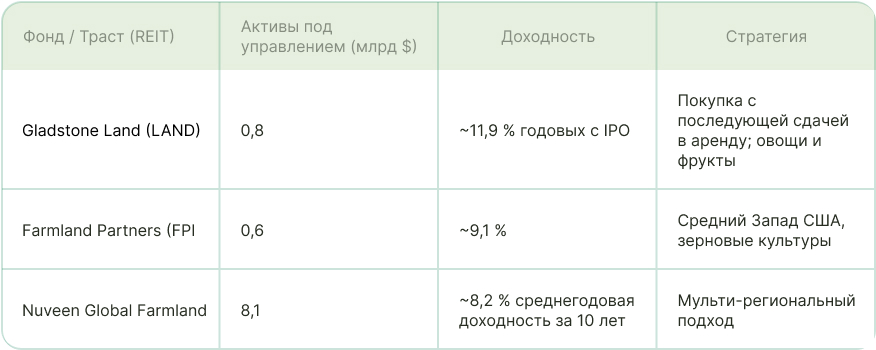

На рынке остаётся немало неразмещённого капитала (dry powder): по данным PitchBook, в 2024 году у специализированных агрофондов в США — более 3,2 млрд долларов свободных средств. В 2020 году, по данным Preqin, это было около 1,7 млрд долларов.

Ниже представлены примеры публичных фондов/трастов (REIT), которые фокусируются на инвестициях в традиционные сельскохозяйственные земли.

Вертикальные фермы или венчур на стыке агро и климаттеха

Сельхозземля не единственный способ агроэкспозиции. Инвесторы в климатические технологии и продовольственную безопасность всё чаще смотрят в сторону CEA, включая вертикальные фермы.

CEA — подход к выращиванию растений в контролируемой среде. Это венчур: потенциальная доходность может превышать 15–20%, но и риски сравнимы с поздними стадиями венчурных инвестиций.

Примеры компаний, демонстрирующих потенциал и успехи в вертикальном фермерстве (как частные, так и публичные):

AeroFarms (США): Один из пионеров и лидеров рынка, специализируется на аэропонике. Компания сосредоточена на R& D и сотрудничестве с крупными ритейлерами.

Plenty Unlimited (США): Привлекла значительные инвестиции от таких гигантов, как SoftBank и Jeff Bezos. Фокусируется на автоматизации и ИИ, имеет высокие показатели урожайности и активно масштабируется, в том числе за счёт стратегических партнёрств.

Bowery Farming (США): Расширила свои розничные партнёрства, поставляя продукцию в тысячи магазинов. Использует собственную платформу BoweryOS с ИИ для оптимизации условий выращивания и повышения урожайности.

Oishii (Япония/США): Известна своими премиальными клубничными сортами. Сфокусирована на высокомаржинальной продукции и успешна на рынке благодаря высокому качеству и уникальному предложению. Активно расширяется, включая выход на международные рынки.

Eden Green Technology (США): Предлагает масштабируемые вертикальные фермы, использующие на 99% меньше земли и воды, и активно сотрудничает с крупными ритейлерами, такими как Walmart, для обеспечения локальных поставок свежей продукции.

Hydrofarm Holdings Group (NASDAQ: HYFM): Хотя это не напрямую ферма, а поставщик оборудования для CEA, её успех напрямую связан с ростом вертикального фермерства. Компания является «поставщиком лопат в золотой лихорадке» вертикального фермерства, демонстрируя растущие продажи оборудования.

Village Farms International (NASDAQ: VFF): Имея долгую историю в тепличных хозяйствах, активно диверсифицирует свой бизнес, расширяясь в вертикальное фермерство и используя свой опыт в крупномасштабном контролируемом земледелии.

Рынок и перспективы роста.

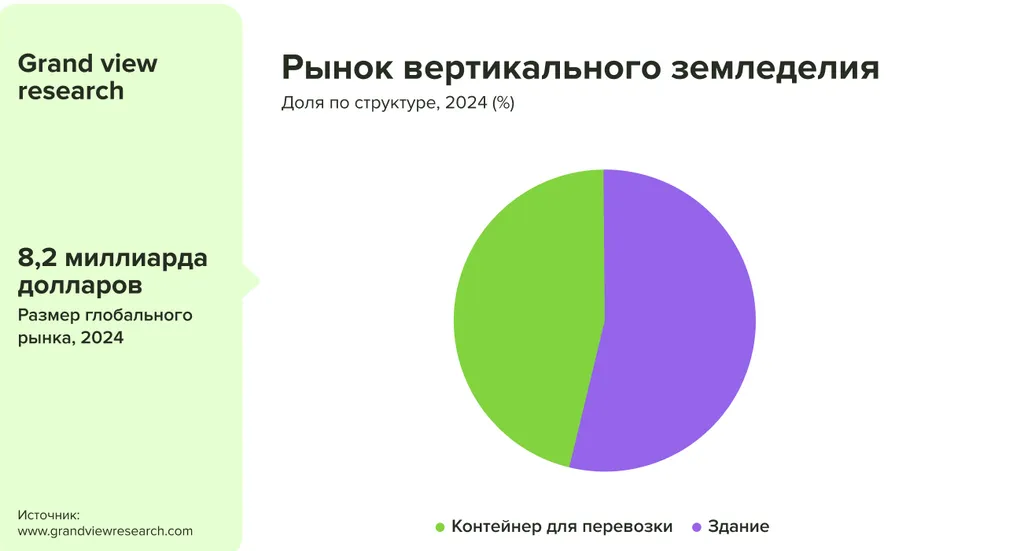

Несмотря на все сложности и высокие капитальные затраты, рынок вертикальных ферм демонстрирует значительный потенциал роста. Согласно прогнозам, его объём будет стремительно увеличиваться в ближайшие годы (и аппаратное обеспечение занимает тут большую часть), рынок оценивается в 8,2 млрд. на 2024, CAGR — 20,9% на ближайшие 5 лет.

Рассматривая развитие рынка вертикальных ферм в региональном разрезе, становится очевидно, что Европа занимает лидирующие позиции, удерживая значительную долю рынка (31% по данным на 2024). Это отражает как инвестиции, так и темпы внедрения инноваций в сельском хозяйстве в данном регионе.

Помимо географического распределения, важно понимать и структурные особенности рынка вертикальных ферм. Типы решений (на основе морских контейнеров или стационарных зданий), где контейнеры занимают большую долю рынка, отражая текущие предпочтения и технологические подходы в отрасли.

Экономика и затраты

Капитальные и операционные затраты:

- По данным PitchBook: строительство вертикальной фермы Plenty обходится в ~3 500 долларов за 1 м², у Bowery — около 2 500 долларов.

- При этом урожайность в 100–150 раз выше, чем в открытом грунте.

Однако даже при впечатляющей эффективности, единицам удаётся выйти на операционную прибыль.

Технологические тренды

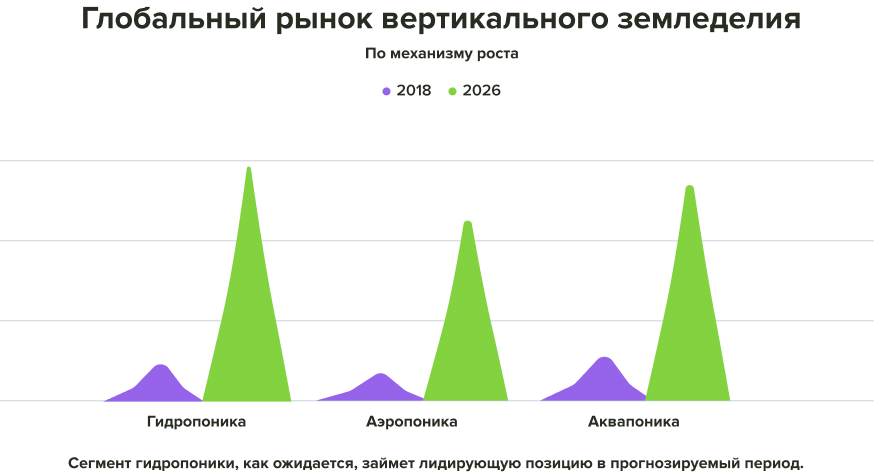

В отрасли активно развиваются различные методы выращивания — гидропоника (выращивание растений в воде), аэропоника (выращивание растений в воздухе с распылением питательного раствора) и аквапоника (совмещение аквакультуры и гидропоники, где отходы рыб служат удобрением для растений), каждый из которых имеет свои особенности и перспективы развития. Прогнозы показывают рост их доли на рынке до 2026 года.

Сделка Walmart–Plenty (2024) — стратегический контракт на поставку в десятки магазинов Калифорни, со ставкой на локальные «zero-mile» поставки. Но ни объёмы, ни гарантированные отгрузки не раскрываются, а EBITDA по-прежнему отрицательная. Это скорее сигнал о доверии, чем гарантия дохода.

Риски, в которых земля не даёт гарантию, а вертикальные фермы — не автоматический SaaS

Климатические риски, доступ к воде, болезни растений, юридические ограничения (например, запрет на иностранное владение в Индии или Австралии). А в регионах с нестабильными водными правами (например, Аризона, Чили) — риск потери дохода без компенсации.

У вертикальных ферм сильная зависимость от тарифов, высокая капиталоёмкость, конкуренция со стороны более дешёвых теплиц. До 40% текущих расходов (OPEX) приходится на электроэнергию. Уже при тарифе выше 0,14 $/кВт·ч юнит-экономика уходит в минус.

С точки зрения ликвидности по сельхозземле — срок выхода 18–36 месяцев; по CEA 7–10 лет и выше. Окупаемость зависит от тарифов и инфляции издержек.

Стратегии монетизации

Для инвесторов агросектор предлагает разные инструменты с разной степенью риска и доходности:

Стратегии выхода

- Сельхозземля: рост капитала, сдача в аренду, выкуп с обратной арендой (sale-leaseback), листинг через REIT.

- CEA: слияние с ритейлом (пример — Walmart), выход через стратегического инвестора. IPO — крайне редкое явление.

- Долговые инструменты: выход через рефинансирование после переоценки земли.

Тут важен фундамент и возможности

Сельскохозяйственная земля — это актив с понятной экономикой, низкой корреляцией и исторической защитой капитала. Однако растущие операционные расходы и региональные риски снижают привлекательность этого актива для части инвесторов. Сельхозземля подходит для тех, кто ориентирован на стабильность и умеренный рост, обеспечивая защиту от инфляции.

Вертикальные фермы представляют собой венчурный опцион на развитие устойчивых и инновационных цепочек поставок. Этот сегмент требует терпения, готовности к высоким рискам и инвестициям в технологическое развитие, но может дать высокую доходность в долгосрочной перспективе.

В портфеле институционального инвестора сельхозземля — это фундамент с умеренным риском и доходностью, а CEA — ставка на рост и инновации с высоким риском и потенциально высокой отдачей. Успех зависит от способности анализировать реальные экономические показатели, а не только маркетинговые презентации.