Time in the market vs. Timing the market в реалиях Российской экономики

Итак, начнем с того что погрузимся в контекст, что такое «Time in the market vs. Timing the market».

📌 Time in the Market — Время на рынке

Это стратегия долгосрочного инвестирования, при которой инвестор покупает активы и удерживает их независимо от краткосрочных колебаний рынка. Основная идея: чем дольше ты находишься в рынке, тем выше вероятность получить доход за счёт роста стоимости активов и сложного процента.

🔹 Пример: вкладывать регулярно (например, каждый месяц) и не пытаться «угадывать» лучшие моменты для покупки или продажи.

📌 Timing the Market — Угадывание рынка

Это стратегия, при которой инвестор пытается определить лучшие моменты для входа и выхода с рынка, покупая на «дне» и продавая на «пике».

🔹 Проблема: точно предсказать поведение рынка почти невозможно — ошибки в тайминге могут привести к упущенной прибыли или убыткам.

💡 Суть противопоставления:

- Time in the Market — «оставь деньги работать на тебя, не мешай им».

- Timing the Market — «пытайся обыграть рынок (почти нереально на практике)».

🔍 Вывод большинства исследований:

Даже если инвестор покупает на пиках рынка (что считается худшим сценарием), его результаты всё равно существенно лучше, чем у того, кто просто держит деньги в кэше и ждет «идеального момента». А разница между идеальным таймингом и регулярным инвестированием минимальна. Приведу пример такого исследования, с которым можно ознакомиться тут.

📉 Исследование показывает, что:

- Пытаться «таймить» рынок почти невозможно — даже идеальный тайминг даёт лишь незначительное преимущество.

- Умеренный, систематический подход (например, регулярные инвестиции независимо от ситуации) почти так же эффективен, как и гипотетически идеальный.

- Худший тайминг (инвестировать на пиках каждый год) всё равно бьёт стратегию «держать деньги в наличности».

Теперь, когда мы погрузились в контекст, можно приступить к рассмотрению ситуации в наших реалиях.

📊 Источники данных

💰 Средняя заработная плата

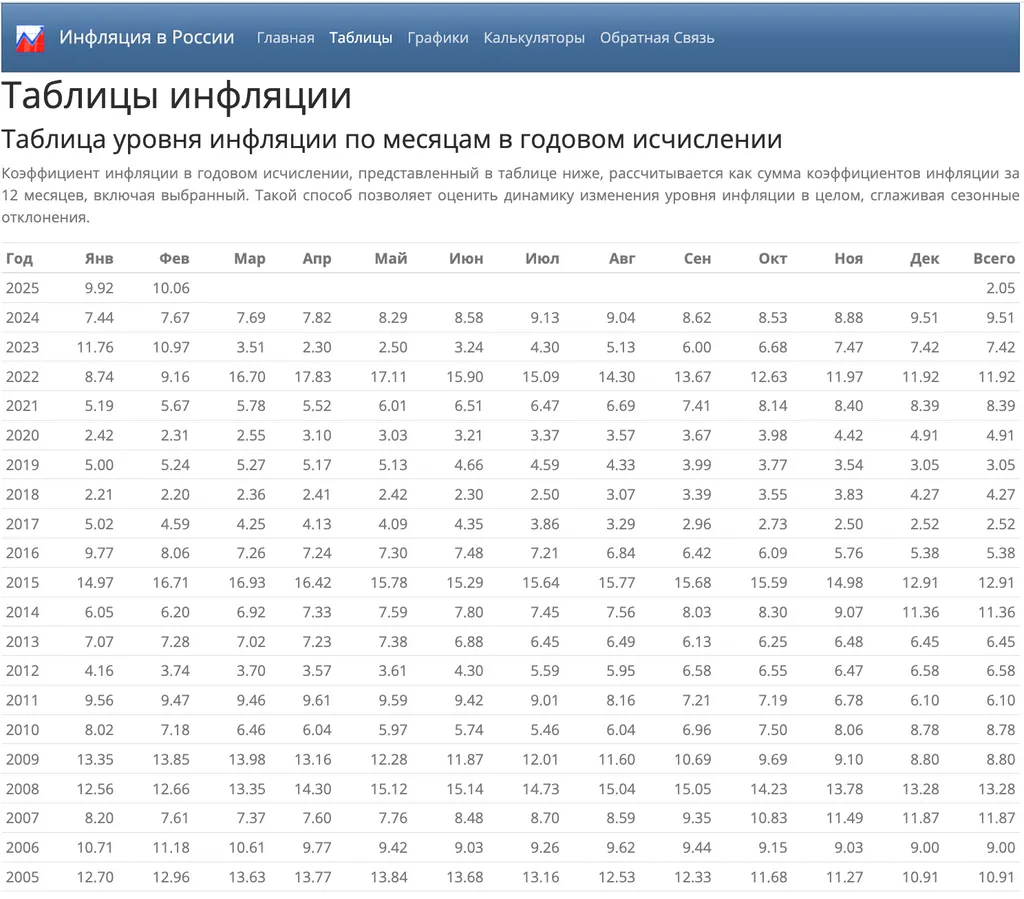

Возьмем данные Росстата конкретно: «Среднемесячная номинальная начисленная заработная плата работников организаций по видам экономической деятельности в Российской Федерации за 2000–2024 гг.»

📈 Инфляция

Возьмем данные того же Росстата по инфляции. О ней можно спорить бесконечно, но для нашего примера мы будем использовать именно эти данные.

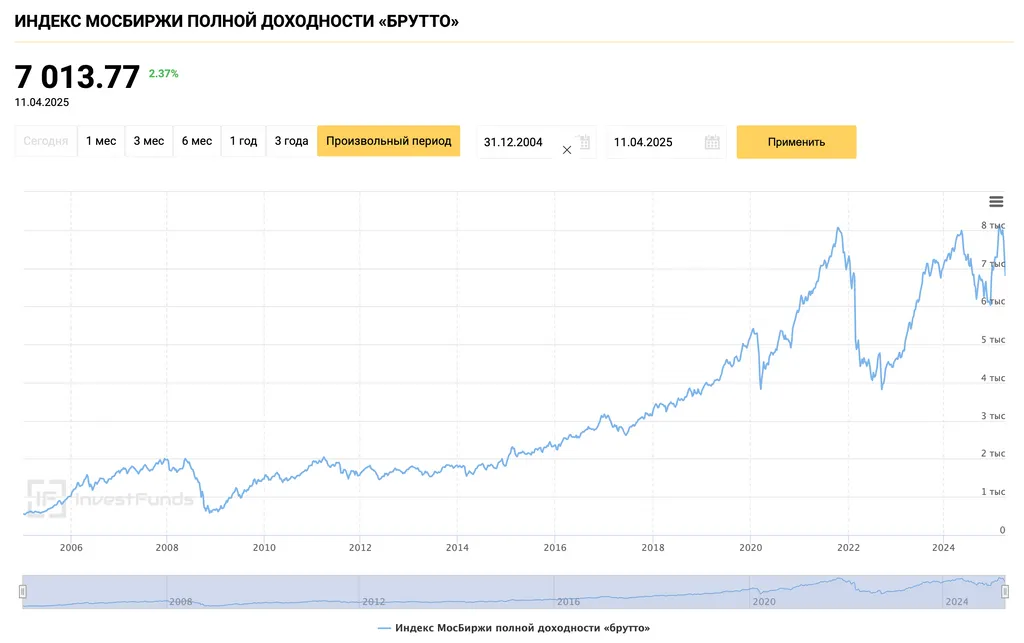

💼 Актив инвестирования

Индекс МосБиржи полной доходности «брутто» — можно было скачать с сайта московской биржи, но сейчас это недоступно, поэтому мы воспользуемся данными InvestFunds.

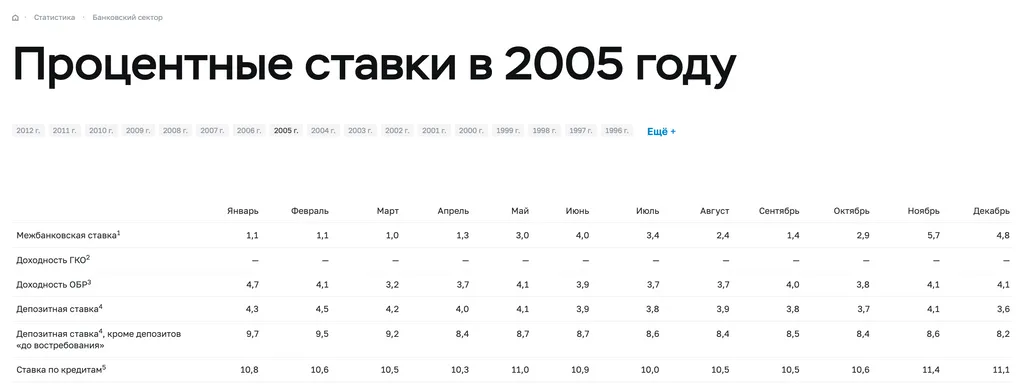

🏦 Процентные ставки по вкладам

Данные берем с ЦБ, а именно «Динамика максимальной процентной ставки (по вкладам в российских рублях).»

и дополнительно воспользуемся «Процентные ставки в х году»

Теперь, когда мы вооружились статистическими данными, пришло время разобраться в условиях сравнений.

📝 Условия

У нас будет 4 персонажа:

- 🦎 «Mr. Просадкин» — всегда точно угадывал момент входа на рынок и хранил деньги на вкладах в промежутке.

- 🤓 «Регулярный Роман» — использовал стратегию усреднения: равномерно инвестировал каждый месяц.

- 🤪»Хаевый Хомяк» — имел ужасное чутьё и каждый год вкладывал деньги на самом пике рынка.

- 🥸 «Вкладчик» — хранил деньги в наличных или на процентных вкладах и никогда не заходил в рынок.

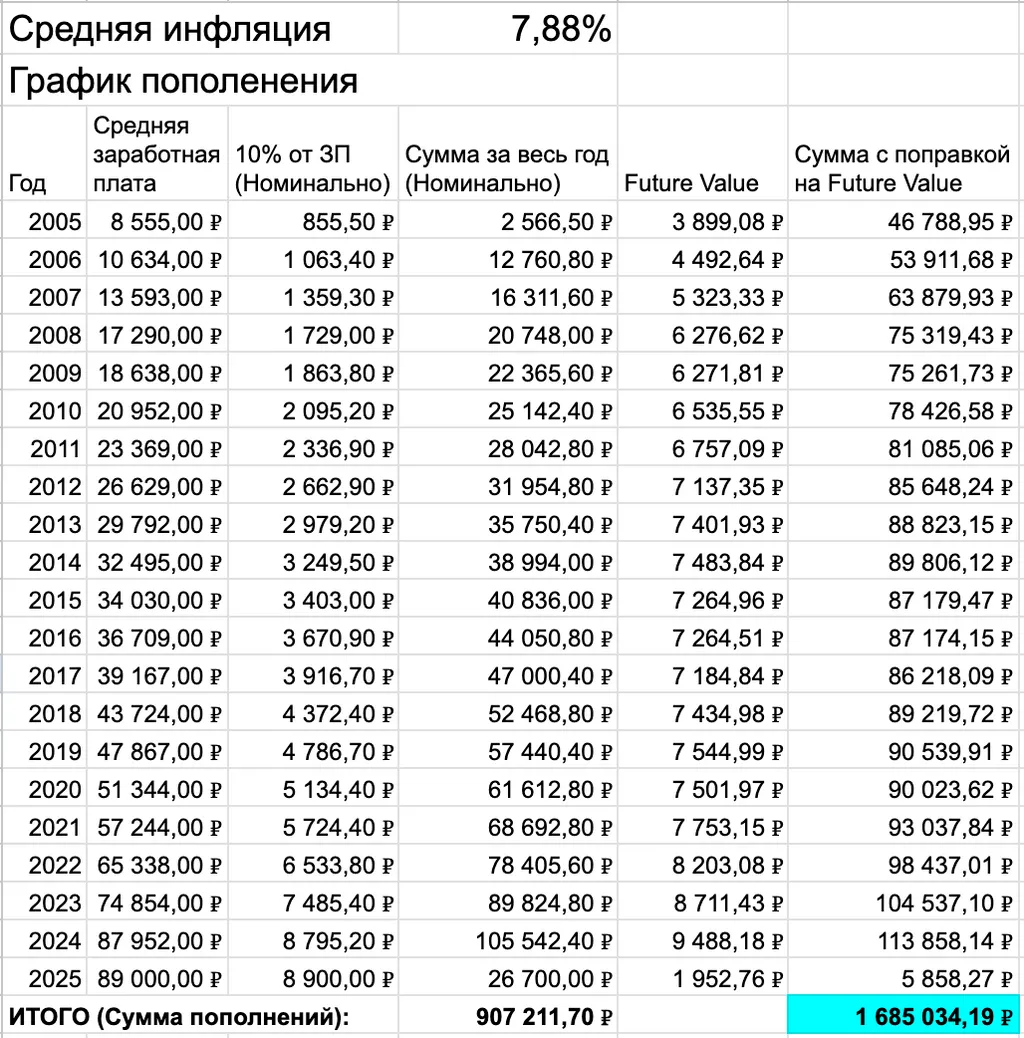

Каждый работал на каком-то предприятии и имел одинаковую среднюю зарплату. И откладывал от нее на свою стратегию 10% ежемесячно, но т. к. зарплата растет, растет и сумма пополнений. Теперь нам надо определить бенчмарк для сравнений, чтобы не просто сравнить их стратегии, а например еще и побить среднюю инфляцию за данный период, а период у нас следующий: с января 2005 по март 2025 и инфляция за данный период получилась 7,88%. Зная данную информацию мы посчитаем «Future Value» — будущую стоимость денег. Проведя все необходимые расчеты получаем таблицу:

Итого, наши герои проинвестируют 907 211,70 ₽, а бэнчмарком для них будет являться сумма 1 685 034,19 ₽

Теперь задав все вводные данные, посмотрим что получилось у наших героев.

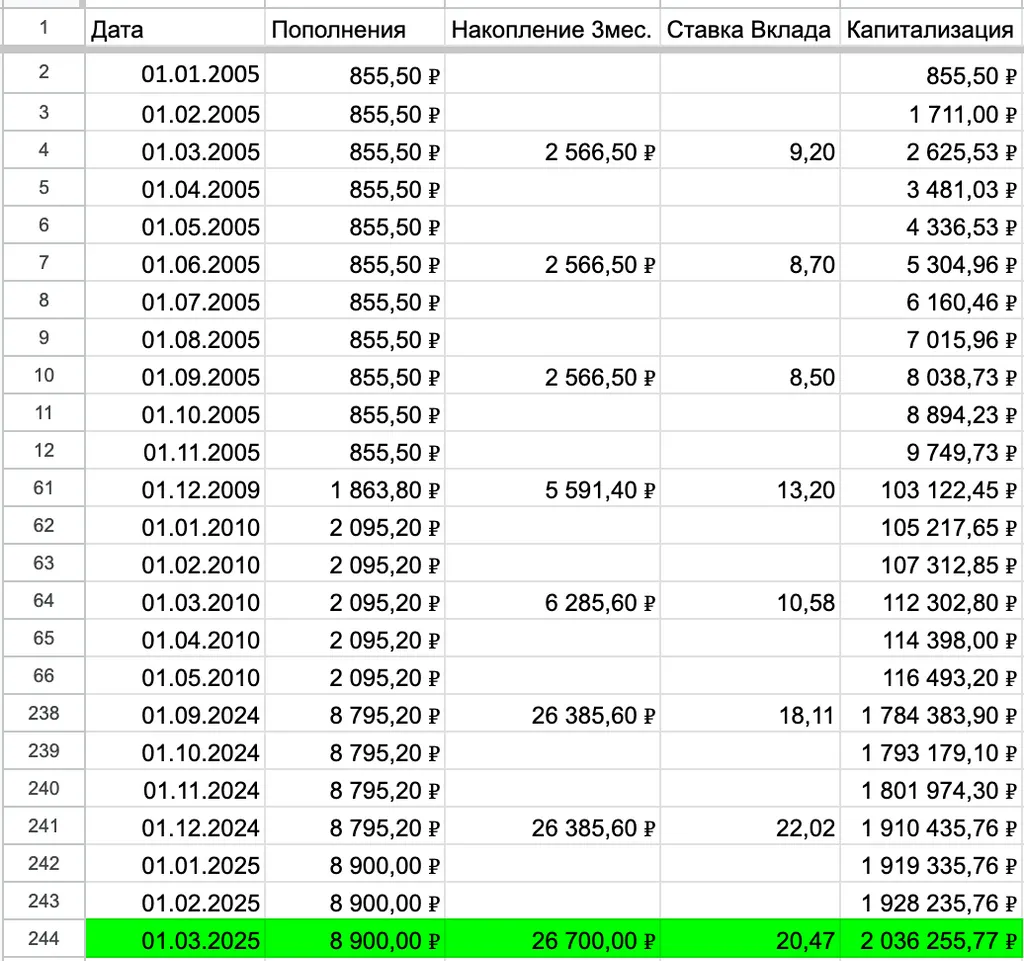

🥸 Вкладчик

Стратегия «Вкладчика» следующая:

Срок инвестиций 3 месяца, параллельно откладывает каждый месяц для последующих пополнений вклада. В итоге получаем 3 платежа = вклад, потом вклад + 3 платежа = новый вклад и так далее.

По итогу инвестирования во вклады, ему удалось получить 2 036 255,77 ₽

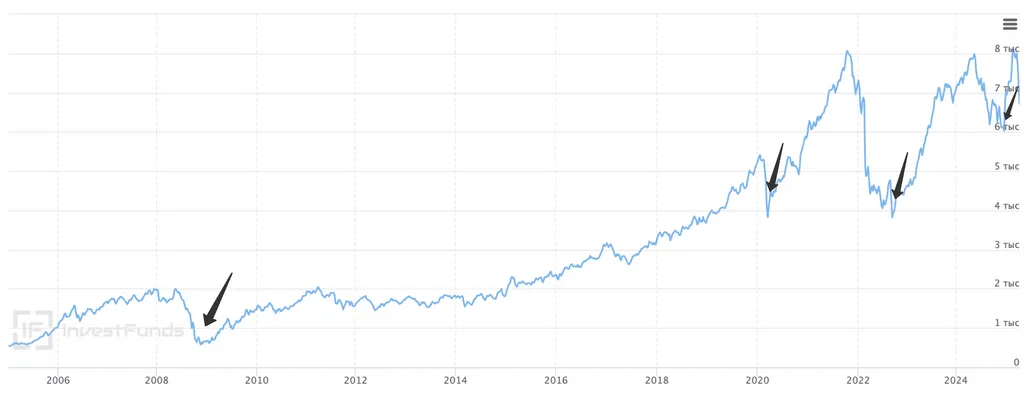

🤪 Хаевый хомяк

Теперь посмотрим как дела у того, кто входил в рынок по самым пиковым значениям, т. е. инвестировал в самый разгар хайпа инвестиций.

Напомним его стратегию, он копил деньги на вкладах, а дальше нес их на фондовый рынок в самый неподходящий момент. И вот чего смог добиться:

За все время своих горе инвестиций, наш «Хаевый хомяк» смог заработать 1 808 788,00 ₽

🤓 Регулярный Роман

А теперь посмотрим, что получается у «Регулярного Романа» с его «стабильной» стратегией инвестирования.

Напомню, Роман инвестировал на протяжении всего срока и покупал как на хаях, так и на лоях нашего графика. За все время он совершил 246 покупок и приобрел 470 бумаг.

И по итогу данного подхода, наш Роман смог заработать 2 471 490,50 ₽

🦎 Mr. Просадкин

А теперь давайте посмотрим на ГУРУ инвестирования, о нем ходят легенды, что он знает все инсайды и входит в круг рептилойдов под кодовым позывным «Просадкин».

Напомню что данный инвестор накапливает капитал во вкладах и, располагая супер даром, вкладывает деньги только на больших просадках, а таких было всего 4.

И вот что удалось получить «Просадкину»:

В конечном итоге, обладая нечеловеческим даром он смог очень правильно угадав все паттерны рынка приумножить свой капитал и заработать 3 227 751,00 ₽

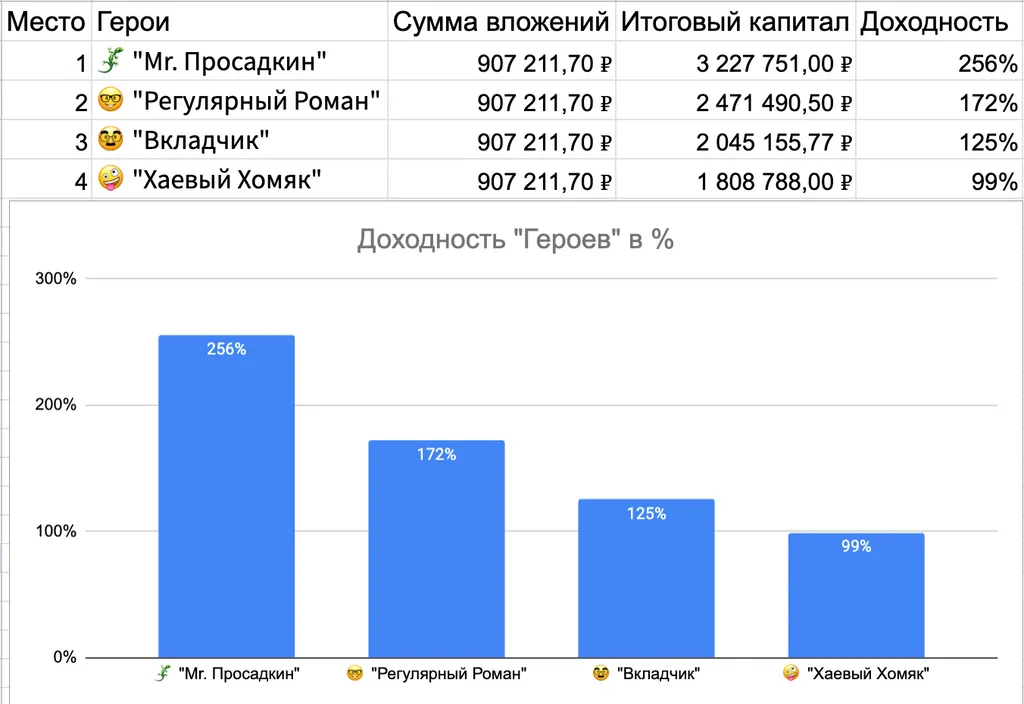

👉 ИТОГ:

А теперь пришло время подвести итоги.

Каждый из инвесторов справился с задачей обогнать инфляцию (напомню, для этого нужно было заработать больше 1 685 034,19 ₽).

🥇 1 место — Mr. Просадкин

Угадал все дно, вошёл в рынок всего 4 раза — и это дало максимальный результат. Но будем честны: такой дар — из области фантастики. В реальной жизни так не бывает.

💰 Итог: 3 227 751,00 ₽

🥈 2 место — Регулярный Роман

Ни одного «угадай момента». Просто дисциплина, регулярность и спокойствие. Обогнал и Хомяка, и вклад, и оказался самым реалистичным и надёжным сценарием.

💰 Итог: 2 471 490,50 ₽

🥉 3 место — Вкладчик

Казалось бы — вообще не инвестировал. Только депозиты. Но высокая ставка после нулевых и 2010-го дали свой эффект. Плюс есть: стабильность. Минус: упущенный потенциал.

💰 Итог: 2 045 155,77 ₽

😬 4 место — Хаевый Хомяк

Входил на пиках, выходил морально выжженным. Но даже он смог обогнать инфляцию — потому что был в рынке. Вывод? Лучше плохая стратегия в рынке, чем сидение в кэше без плана.

💰 Итог: 1 808 788,00 ₽

Как можем заметить, каждый справился с задачей победить инфляцию.

Но как мы уже можем наблюдать в наших реалиях с высокой процентной ставкой, данные отличаются от американских. Но если рассматривать картину с точки зрения реальности, то конечно же достичь уровня «Mr. Просадкина» невозможно, зато на примере «Регулярного Романа» мы видим разницу с «Вкладчиком» и можем сделать вывод, что постоянство в инвестициях дает преимущество. Но это не призыв к действиям и не инвестиционная рекомендация, это только разбор на конкретном примере в реалиях Российской экономики.

🔍 Вывод:

✅ Инфляция побеждена в каждой из стратегий.

📈 Даже на фоне высоких ставок по вкладам, регулярная стратегия (как у Романа) показывает лучший результат.

⚠️ Mr. Просадкин остаётся мечтой, а Хомяк — напоминанием, что неудачный тайминг не так страшен, как полное бездействие.