Как взять денег до зарплаты: краткий гид по онлайн-займам

Представьте: до зарплаты ещё неделя, а деньги уже закончились. Нужно срочно купить продукты, оплатить проезд или лекарства. В такой ситуации многие вспоминают про займы до зарплаты. Это небольшие суммы, которые микрофинансовые организации (МФО) выдают на короткий срок. В отличие от обычного кредита в банке, здесь обычно не нужны справки о доходах и поручители. Главное — иметь паспорт, личный номер телефона и доступ в интернет. Часто достаточно оформить онлайн-заявку.

Такие быстрые займы стали популярны потому, что помогают решить проблему срочных расходов за считанные минуты. Многие боятся высоких процентов, и небезосновательно: ставка по микрозаймам обычно выше, чем по банковским кредитам. Но если разобраться в условиях, можно заранее понять размер переплаты и выбрать более подходящее предложение. Например, первый займ для новых клиентов иногда дают бесплатно или под сниженный процент. Главное — помнить, что это краткосрочный займ, и возвращать его нужно строго в оговорённый срок.

В этом гиде мы разберём, как получить микрозайм с минимальными рисками. Вы узнаете, какие требования предъявляют микрофинансовые организации, на что обратить внимание при оформлении займа и как не столкнуться с лишними комиссиями. Мы расскажем, как взять деньги в долг без лишней бюрократии и что делать, если возникли финансовые трудности. Деньги до зарплаты — это реально, но только если подходить к вопросу с головой.

Минимальные требования для получения онлайн-займа до зарплаты

Чтобы оформить займ в микрофинансовой организации, не нужно собирать кипу справок или стоять в очередях. Однако МФО обязаны проверять каждого клиента. Для этого существуют минимальные требования. Если вы им соответствуете, шанс получить займ до зарплаты выше. Давайте разберём по пунктам, что для этого нужно.

Возраст, гражданство и регистрация

- Возраст заёмщика — чаще всего от 18 до 65 лет. Некоторые МФО устанавливают верхнюю планку в 70 или 75 лет. Нижняя граница почти всегда 18 лет. Для пенсионеров тоже есть предложения, но иногда с меньшей доступной суммой.

- Гражданство РФ — стандартное условие для большинства МФО. Возможность оформления займа иностранными гражданами зависит от правил конкретной организации, но такие заявки обычно рассматриваются строже.

- Регистрация на территории РФ обычно обязательна. Некоторые МФО принимают временную регистрацию, другие требуют постоянную. Перед подачей заявки лучше проверить это условие на сайте выбранной компании.

Документы: чаще всего достаточно паспорта и СНИЛС

Главный документ — паспорт гражданина РФ. Это база. Для оформления займа часто достаточно паспорта. Но многие МФО просят дополнительно СНИЛС или ИНН. Паспортные данные вы вносите в онлайн-заявку, после чего система проверяет их по доступным базам. Также потребуется личный номер телефона. На него придёт СМС с кодом подтверждения. Иногда нужен электронный адрес, но это не всегда обязательно. Справки о зарплате, трудовая книжка и поручители обычно не требуются. В этом главное отличие микрозаймов от банковских кредитов.

Источник дохода и трудоустройство

Самый частый вопрос: нужна ли работа? Официальное трудоустройство требуется не всегда. Но стабильный источник дохода должен быть. Иначе как вы будете возвращать займ? Большинство МФО просят указать источник дохода: зарплата, пенсия, стипендия, подработка, доход самозанятого, социальные выплаты. Можно быть самозанятым или временно без официальной работы, но тогда максимальная сумма может быть ниже. Некоторые компании выдают микрозайм без справки о доходах, но всё равно оценивают платёжеспособность заёмщика.

Главное — честно указать в анкете, откуда берутся деньги. Проверка платёжеспособности обычно проходит автоматически: скоринговая система оценивает данные анкеты, кредитную историю, долговую нагрузку и другие факторы. Чем меньше у клиента подтверждённого дохода и чем выше текущие долги, тем выше риск отказа или одобрения меньшей суммы.

Требования к заёмщику минимальны: паспорт, телефон, регистрация и источник дохода. Никаких поручителей и большого пакета документов. Именно поэтому получить микрозайм может широкий круг взрослых граждан РФ. Но помните: чем проще получить деньги, тем внимательнее нужно читать условия договора.

Дополнительные условия: кредитная история и скоринг

Плохая кредитная история не всегда означает автоматический отказ. Многие МФО работают с клиентами, у которых были просрочки в прошлом. Они используют собственные скоринговые системы и данные бюро кредитных историй. Однако открытые просрочки, высокая долговая нагрузка, признаки банкротства или частые заявки в разные организации могут снизить шансы на одобрение.

Для первого займа требования часто мягче, но это не значит, что деньги выдадут без проверки. МФО оценивает риск невозврата и может отказать без объяснения причины. Поэтому перед заявкой стоит проверить, сможете ли вы вернуть деньги в срок.

Как оформить заявку на микрозайм через интернет

Процесс получения денег в МФО часто занимает 5–10 минут, но иногда проверка длится дольше. Вам не нужно никуда идти: всё делается удалённо — с компьютера или телефона. Оформить займ онлайн действительно просто, но важно действовать внимательно. Давайте по шагам разберём, как это выглядит на практике.

Шаг 1. Выберите МФО и перейдите на сайт или в приложение

Большинство микрофинансовых организаций имеют официальный сайт и мобильное приложение. Перед тем как оформить заявку, лучше сравнить несколько компаний по ставке, сроку, отзывам и условиям для новых клиентов. Часто первый займ дают под 0% при условии своевременного возврата.

Заходите только на официальный сайт или в приложение из официального магазина. Не скачивайте файлы из неизвестных источников и не переходите по подозрительным ссылкам. Перед оформлением проверьте, есть ли компания в государственном реестре Банка России. Если организации нет в реестре, лучше не оставлять ей паспортные данные.

Шаг 2. Заполните анкету

Вам предложат заполнить анкету. Обычно это происходит прямо на сайте или в личном кабинете. Потребуются:

- паспортные данные: серия, номер, кем и когда выдан;

- номер телефона и, иногда, электронный адрес;

- сумма и срок займа;

- место жительства и регистрация;

- занятость и ежемесячный доход;

- иногда — СНИЛС или ИНН.

Заполнение занимает несколько минут. Необходимые поля обычно помечены звёздочкой. Обязательно проверьте правильность паспортных данных и номера телефона. Если ошибётесь, проверка может закончиться отказом.

Шаг 3. Пройдите верификацию и подтверждение личности

После отправки анкеты система запросит подтверждение. Самый частый способ — СМС с кодом на ваш номер. Введите код — и заявка будет подтверждена. Некоторые МФО могут попросить подтверждение через «Госуслуги», селфи с паспортом или проверку банковской карты. Для небольших сумм часто достаточно паспорта и телефона, но точный порядок зависит от выбранной организации.

Подача заявки считается завершённой, когда вы нажали «Отправить» и получили уведомление о начале рассмотрения.

Шаг 4. Дождитесь решения

Рассмотрение заявок часто происходит автоматически. Решение может прийти в течение нескольких минут, а иногда — почти мгновенно. Быстрое рассмотрение — одно из главных преимуществ микрозаймов. Многие МФО принимают заявки круглосуточно, поэтому получить займ до зарплаты можно даже вечером или ночью.

На экране появится решение: «Одобрено» или «Отказано». Если пришёл отказ, не стоит сразу отправлять десятки заявок подряд. Частые обращения могут ухудшить впечатление о вашей платёжеспособности. Лучше проверить данные, оценить текущую долговую нагрузку и выбрать компанию с более подходящими требованиями.

Шаг 5. Подпишите договор электронной подписью

После одобрения вы увидите условия договора: сумму, проценты, срок погашения, полную стоимость кредита, способы возврата и последствия просрочки. Внимательно прочитайте документ. Сравните условия с тем, что было указано в рекламе и калькуляторе.

Затем нужно подписать договор. Обычно это делается с помощью простой электронной подписи — кода из СМС. Ваше согласие приравнивается к подписи. Как только вы подтвердили условия, договор вступает в силу. Сохраните его копию на почте или в личном кабинете.

Шаг 6. Получите деньги — на карту, счёт, кошелёк или наличными

Способы получения денег могут отличаться. Самый популярный — перевод на банковскую карту. Вы указываете номер личной карты, оформленной на ваше имя. Деньги обычно приходят в течение нескольких минут, но возможны задержки на стороне банка.

Также некоторые МФО предлагают перевод по СБП, на банковский счёт, на электронный кошелёк или выдачу наличными в офисе/через партнёров. Перевод по реквизитам на расчётный счёт обычно дольше: от нескольких часов до 1–3 рабочих дней. Для срочной ситуации чаще выбирают деньги на карту онлайн. После получения средств сразу запомните или запишите дату погашения.

Оформление займа через интернет — это просто. Вы не стоите в очередях и не тратите время на поездку в офис. Но помните: лёгкость получения не отменяет ответственности за возврат денег. Поэтому к выбору суммы и срока подходите трезво.

Проценты и переплата: сколько придётся отдать сверху

Главное, что пугает людей в микрозаймах, — это проценты. Давайте честно: они действительно выше, чем в банке. Но если вы берёте займ на короткий срок, переплата может быть понятной и заранее рассчитанной. Главное — понимать, из чего она складывается. В этом разделе разберём, как работают процентная ставка, полная стоимость кредита и что будет, если задержать погашение.

Как считается процентная ставка по микрозайму

У МФО проценты обычно указывают в день, а не в год. Например, ставка в день может составлять 0,5%, 0,7% или 0,8%. Допустим, вы берёте займ 5 000 рублей на 10 дней под 0,8% в день. Переплата = 5 000 × 0,8% × 10 = 400 рублей. Итого вернуть надо 5 400 рублей. Если срок займа 30 дней, переплата уже составит 1 200 рублей. Вот почему краткосрочный займ обычно выгоднее, чем займ на длительный срок.

Процентная ставка по займу зависит от:

- кредитной истории;

- суммы и срока;

- статуса клиента: новый или постоянный;

- акций, промокодов и специальных предложений;

- внутренней оценки риска в конкретной МФО.

Максимальная ставка по потребительским займам ограничена законом. Сейчас она не должна превышать 0,8% в день. Но компании могут устанавливать меньшую ставку, чтобы быть конкурентоспособными. Всегда смотрите размер переплаты в рублях до подписания договора.

Полная стоимость кредита (ПСК) — что это и как считать

ПСК — это показатель, который отражает расходы по займу в годовом выражении. В него входят проценты и обязательные платежи, если они предусмотрены договором. Из-за короткого срока микрозайма ПСК может выглядеть очень высокой. Например, при займе на 7–10 дней годовой процент кажется пугающим, хотя фактическая переплата в рублях может быть небольшой.

Не нужно оценивать займ только по крупной годовой цифре. Лучше смотреть, сколько рублей вы получите и сколько рублей должны вернуть в конкретную дату. Для этого удобно использовать калькулятор на сайте МФО. Рассчитать переплату можно за минуту.

Важно: у добросовестных МФО не должно быть скрытых комиссий за рассмотрение заявки. Оформление займа должно быть бесплатным. Если с вас просят деньги за «гарантированное одобрение», «проверку карты» или «активацию заявки», это похоже на мошенничество. Также внимательно проверяйте дополнительные услуги: страховки, подписки, юридическую помощь, СМС-информирование. Они могут увеличивать стоимость займа.

Примеры переплаты на разных сроках

Давайте наглядно. Возьмём займ 10 000 рублей под 0,7% в день. Посчитаем переплату в рублях для разных сроков:

|

Срок займа |

Проценты за весь срок |

Итого к возврату |

|

5 дней |

350 ₽ |

10 350 ₽ |

|

10 дней |

700 ₽ |

10 700 ₽ |

|

15 дней |

1 050 ₽ |

11 050 ₽ |

|

30 дней |

2 100 ₽ |

12 100 ₽ |

Как видите, срок кредитования напрямую влияет на переплату. Если вы берёте деньги в долг на месяц, переплата будет заметно выше. Поэтому старайтесь возвращать займ как можно быстрее и не берите больше, чем реально сможете отдать вовремя.

Штрафы за просрочку и пени

Если вы не вернули займ в срок, начинается просрочка. МФО может начислять проценты и неустойку в пределах закона и условий договора. Размер неустойки зависит от того, продолжают ли начисляться проценты после просрочки. Если проценты продолжают начисляться, неустойка ограничивается 20% годовых от суммы просроченной задолженности. Если проценты не начисляются, неустойка может быть до 0,1% в день от суммы просрочки.

Есть важное ограничение: по новым потребительским займам сроком до одного года, выданным с 1 апреля 2026 года, переплата не может превышать 100% суммы займа. То есть если вы взяли 5 000 рублей, максимальная переплата по договору не должна быть больше 5 000 рублей, а общая сумма к возврату — больше 10 000 рублей. В этот предел входят проценты, комиссии, пени и штрафы по договору.

Но это не делает просрочку безопасной. Неисполнение обязательств может привести к передаче информации в бюро кредитных историй, взысканию, судебному приказу или исполнительному производству. Если у вас реальные финансовые трудности, лучше сразу обратиться в МФО и попросить пролонгацию или реструктуризацию. Это обычно дешевле и спокойнее, чем молча уходить в просрочку.

Важно: перед тем как взять займ до зарплаты, оцените свои силы. Переплата — это плата за скорость и доступность. Если вы дисциплинированны, микрозайм может помочь в экстренной ситуации. Но если брать новый займ для погашения старого, долговая нагрузка быстро растёт.

Способы получения денег: карта, кошелёк, наличные

Когда займ одобрен, самое приятное — получить деньги. И здесь у вас есть выбор. Разные микрофинансовые организации предлагают разные способы получения денежных средств. Самые популярные — банковская карта, перевод по СБП, банковский счёт, электронный кошелёк или наличные. У каждого варианта свои плюсы и минусы. Помните: от выбранного способа может зависеть срок зачисления и возможные комиссии.

Получение на банковскую карту — самый популярный способ

Большинство клиентов выбирают деньги на карту. Это понятно: у многих взрослых людей есть дебетовая или зарплатная карта. Чтобы получить займ на карту, нужно указать её номер в онлайн-заявке. После одобрения и подписания договора денежные средства обычно приходят в течение нескольких минут. Иногда бывают задержки из-за банка-получателя или технической проверки.

Плюсы этого способа:

- скорость — часто деньги приходят почти сразу;

- удобство — можно сразу расплачиваться в магазинах или переводить деньги;

- безопасность — не нужно получать наличные в офисе;

- контроль — поступление видно в банковском приложении.

Минусы: банк может брать комиссию за отдельные операции, например за снятие наличных сверх бесплатного лимита. Также МФО может отказать в переводе, если карта оформлена не на заёмщика. При получении займа до зарплаты на карту уточните, есть ли комиссия за выдачу и погашение. Большинство МФО не берут плату за перевод, но условия лучше проверить заранее.

Важно: используйте свою личную банковскую карту, а не чужую. МФО проверяют, совпадает ли владелец карты с заёмщиком. Иначе возможен отказ. Иногда карту нужно привязать к личному кабинету для подтверждения личности. Это нормальная практика, если вы находитесь на официальном сайте МФО.

Электронные кошельки — для тех, кто не любит банки

Некоторые МФО позволяют получить займ на электронный кошелёк или через платёжный сервис, если такой способ доступен у выбранной компании. Обычно зачисление происходит быстро, но условия зависят от сервиса, статуса кошелька и лимитов.

Плюсы:

- можно получить деньги без банковской карты;

- удобно оплачивать интернет-покупки и услуги;

- иногда перевод проходит быстро и без комиссии со стороны МФО.

Минусы: не все МФО работают с электронными кошельками. Снять наличные с кошелька может быть сложнее, чем с карты. Также у платёжных сервисов бывают лимиты на входящие и исходящие операции. Для крупной суммы кошелёк может быть не лучшим вариантом. Перед оформлением проверьте, поддерживает ли выбранная МФО этот способ и какие комиссии возможны при выводе денег.

Наличные деньги — через офисы, партнёров или банкоматы

Некоторые люди предпочитают получать деньги наличными. Да, микрофинансовые организации иногда выдают займы наличными. Есть несколько вариантов:

- Выдача в офисе компании. Вы приходите с паспортом, подписываете договор и получаете деньги из кассы. Но офисы есть не у всех МФО, и они работают по графику.

- Выдача через партнёрские пункты. Условия зависят от конкретной МФО и партнёра.

- Получение через банкомат или терминал по коду, если такая услуга предусмотрена.

Плюсы наличных: можно получить деньги без карты и сразу передать их другому человеку. Минусы: не всегда есть офис рядом, могут быть ограничения по времени работы, а за отдельные операции возможна комиссия. Для срочного займа до зарплаты чаще удобнее карта или СБП.

Ещё один способ — перевод по реквизитам на банковский счёт. Но этот метод обычно медленнее: от нескольких часов до 1–3 рабочих дней. Если деньги нужны прямо сейчас, лучше выбирать карту, СБП или другой быстрый способ.

Сравнение способов: скорость, комиссии, лимиты

Чтобы вам было проще выбрать, вот небольшая таблица. В ней указаны ориентировочные показатели: точные условия зависят от конкретной МФО и банка.

|

Способ получения |

Скорость |

Комиссия МФО |

Возможные комиссии банка/сервиса |

Особенности |

|

На банковскую карту |

Обычно от нескольких минут |

Чаще 0% |

Возможны комиссии за снятие или отдельные операции |

Самый популярный способ |

|

Через СБП |

Обычно быстро |

Чаще 0% |

Зависит от банка и лимитов |

Доступно не во всех МФО |

|

Электронный кошелёк |

Зависит от сервиса |

Чаще 0% |

Возможны комиссии за вывод |

Нужны лимиты и идентификация |

|

Наличные через офис или партнёра |

Зависит от графика работы |

Обычно 0%, но нужно проверять |

Может быть комиссия партнёра |

Не всегда доступно рядом |

|

Банковский счёт по реквизитам |

От нескольких часов до 1–3 рабочих дней |

Чаще 0% |

Зависит от банка |

Не лучший вариант для срочных расходов |

Как видите, займ на карту выигрывает по скорости и удобству. Недаром займы до зарплаты чаще всего оформляют именно с выдачей на карту. К тому же у вас всегда под рукой банковское приложение, где видно поступление. Если вы берёте займ в первый раз, перевод на личную банковскую карту — один из самых понятных вариантов.

Не забывайте: для получения наличных может потребоваться подтверждение личности в офисе. А это дополнительное время. Поэтому когда деньги нужны срочно — например, на такси, продукты или лекарства, — чаще всего удобнее карта или СБП. И ещё один совет: всегда проверяйте, не взимает ли МФО плату за выдачу. После получения средств сохраните уведомление, чек или выписку.

Сроки погашения и возможные штрафы за просрочку

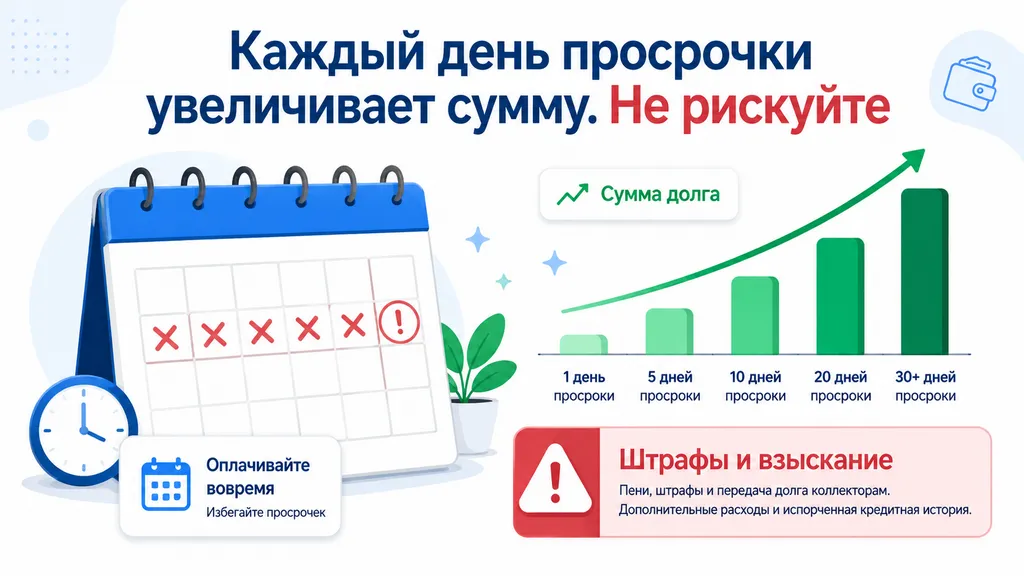

Вы взяли займ. Теперь самое важное — вернуть его вовремя. Каждый микрозайм имеет чётко обозначенный срок возврата. Обычно это от 7 до 30 дней, но бывают и более длинные программы. Если не уложиться в срок, начнутся дополнительные начисления и ухудшится кредитная история. Давайте разберём, как правильно погасить займ, что будет за просрочку и можно ли продлить срок. Помните: ваша главная задача — избежать просрочки и лишних расходов.

Типичные сроки погашения и способы вернуть долг

Срок погашения указывается в договоре. Например: «срок займа 15 дней, дата возврата — 20 мая». В этот день или раньше вы должны перевести деньги на счёт МФО. Как можно погасить займ? Способов несколько:

- оплата банковской картой через сайт или личный кабинет;

- перевод по реквизитам с банковского счёта;

- платёж через СБП, если он доступен;

- оплата через платёжные сервисы или партнёров;

- иногда — наличными в офисе.

Лучше не откладывать платёж на последний час. Банковский перевод может идти не мгновенно, особенно если платите по реквизитам. Если хотите вернуть деньги раньше, используйте досрочное погашение. Оно помогает снизить переплату, потому что проценты обычно рассчитываются за фактические дни пользования займом. Например, взяли на 30 дней, а вернули через 10 — проценты должны быть пересчитаны за фактический срок. Перед оплатой проверьте в личном кабинете точную сумму полного погашения.

Что будет, если пропустить день платежа?

Если вы не вернули займ в срок, с первого дня возникает просрочка. Обычно это означает:

- начисление процентов за пользование займом, если это предусмотрено договором;

- начисление неустойки в пределах закона;

- уведомления от МФО по телефону, СМС, электронной почте или в личном кабинете;

- передачу информации о просрочке в бюро кредитных историй;

- риск дальнейшего взыскания, если долг не погашается.

По новым потребительским займам сроком до года, выданным с 1 апреля 2026 года, общая переплата по договору ограничена 100% суммы займа. Например, если вы взяли 10 000 рублей, переплата по договору не должна превысить 10 000 рублей, а общий возврат — 20 000 рублей. Но даже при таком ограничении просрочка остаётся опасной: она портит кредитную историю и может привести к взысканию через суд.

Таблица штрафов для разных сроков просрочки (пример)

Возьмём займ 5 000 рублей под 0,7% в день на 10 дней. Вовремя вернуть нужно 5 350 рублей. Если задержать оплату, долг может увеличиваться за счёт процентов и неустойки. Точный расчёт зависит от договора, поэтому ниже — только условный пример механики.

|

Просрочка |

Что происходит |

Риск для заёмщика |

|

1 день |

Появляется просрочка, начисляются предусмотренные договором платежи |

МФО направляет напоминания, возможна отметка в кредитной истории |

|

5 дней |

Сумма долга растёт, уведомления становятся активнее |

Шанс договориться ещё есть, но кредитная история уже страдает |

|

15 дней |

МФО может предложить реструктуризацию или передать долг на взыскание |

Риск судебного взыскания и дополнительных расходов повышается |

Чем дольше просрочка, тем сложнее договориться на мягких условиях. Поэтому не игнорируйте сообщения и звонки. Если понимаете, что денег нет, лучше связаться с МФО сразу.

Как избежать штрафов? Пролонгация и реструктуризация

Если вы понимаете, что не сможете вернуть займ в срок, не прячьтесь. Свяжитесь с МФО заранее. Многие компании предлагают пролонгацию — продление срока займа. Обычно это работает так: вы оплачиваете начисленные проценты, а основной долг переносится на новый срок. Например, взяли 5 000 рублей на 10 дней, но не успели вернуть. Платите проценты за текущий период и получаете дополнительное время на возврат тела займа.

Иногда пролонгация платная или доступна только при соблюдении условий. Уточняйте это в договоре и личном кабинете. Также возможна реструктуризация — изменение графика платежей под ваш текущий доход. Главное — не молчать. Обратиться за помощью лучше заранее или в первый день задержки.

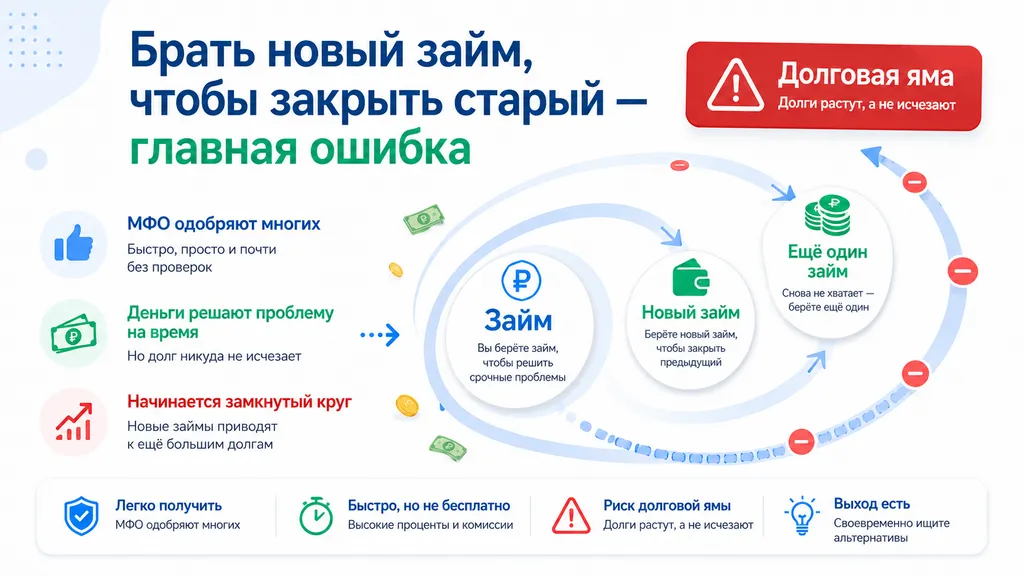

И никогда не берите новый займ для погашения старого. Это путь к долговой яме. Деньги до зарплаты — это короткий срок. Если вам нужно больше времени, рассмотрите альтернативы: договорённость с кредитором, рассрочку, помощь близких, подработку или более дешёвый банковский продукт. В любом случае читайте договор и планируйте выплаты заранее. Неисполнение обязательств влечёт риски для кошелька и кредитной репутации.

Почему МФО одобряют почти всем: риски для заёмщика

Многие замечают, что получить микрозайм проще, чем банковский кредит. МФО действительно часто работают с клиентами, которым банк может отказать: с небольшой зарплатой, короткой кредитной историей, нерегулярным доходом или прошлыми просрочками. Но это не значит, что деньги выдают всем без проверки. У каждой МФО есть скоринг, ограничения и правила отказа.

Давайте разберём, за счёт чего МФО могут одобрять заявки быстрее и мягче, чем банки, и какие риски это несёт для заёмщика. Понимание этих механизмов поможет не попасть в ловушку и использовать микрозайм с умом.

Бизнес-модель МФО: высокий процент покрывает высокие риски

Секрет прост: МФО работают с более рискованной аудиторией, чем банки, поэтому ставка по займам выше. Высокие проценты компенсируют риск просрочек, расходы на скоринг, взыскание и обслуживание большого количества небольших заявок. Кроме того, МФО используют автоматические проверки через бюро кредитных историй и собственные скоринговые системы.

В отличие от банка, где процесс рассмотрения может быть более длинным и строгим, МФО делают ставку на скорость и простоту. Для заёмщика это удобно: можно быстро получить небольшую сумму. Но есть обратная сторона: взять займ легко, а вот вернуть его без проблем можно только при трезвом расчёте.

Риск № 1: долговая спираль из-за легкодоступных денег

Главная опасность не в высоких процентах как таковых, а в том, что можно взять займ до зарплаты, не вернуть вовремя, затем взять новый займ в другой МФО, чтобы закрыть старый, и так по кругу. Это классическая долговая спираль. Каждый новый микрозайм увеличивает долговую нагрузку. Даже если каждый займ по отдельности кажется маленьким, в сумме платежи могут превысить ваш ежемесячный доход.

МФО проверяют кредитную историю и долговую нагрузку, но заёмщик всё равно должен сам оценивать свои возможности. Если на погашение займа уходит значительная часть дохода, риск просрочки очень высокий. Помните: лёгкость получения не означает безопасность.

Риск № 2: прозрачные, но жёсткие условия договора

Вы наверняка видели рекламу: «займ бесплатно под 0% для новых клиентов». Это может быть правдой, но обычно только при соблюдении условий: ограниченная сумма, короткий срок и возврат без просрочки. Если не вернуть вовремя, льготные условия могут перестать действовать, а дальше включаются стандартные проценты и неустойка.

Другой нюанс: полная стоимость кредита в договоре может выглядеть очень высокой в годовом выражении. Для короткого займа важнее считать не только годовой процент, но и конкретную переплату в рублях. Однако многие заёмщики не читают договор, не обращают внимания на условия продления, дополнительные услуги и порядок списания денег с карты.

Например, в договоре может быть указано, что при задержке платежа льготная ставка отменяется. Или что дополнительные услуги подключаются только при отдельном согласии, но галочка уже стоит в анкете. Поэтому всегда внимательно изучайте условия получения займа до подписания договора.

Риск № 3: ухудшение кредитной истории при просрочках

Многие считают, что раз МФО одобряют заявки проще, то и на кредитную историю это почти не влияет. Это не так. Информация о микрозаймах и их погашении может передаваться в бюро кредитных историй. Даже небольшая просрочка способна ухудшить кредитный рейтинг и повлиять на будущие заявки.

В будущем это может помешать получить ипотеку, автокредит или потребительский кредит в банке. Банки обращают внимание на частые микрозаймы и просрочки, потому что они могут говорить о нестабильном финансовом положении. Поэтому даже небольшой займ до зарплаты нужно воспринимать как полноценное кредитное обязательство.

Как минимизировать риски, но всё же получить займ?

Вот несколько правил:

- Берите займ только на короткий срок и только на необходимую сумму.

- Проверьте, сможете ли вернуть деньги из ближайшего дохода.

- Смотрите сумму возврата в рублях, а не только ставку в рекламе.

- Проверяйте наличие досрочного погашения и порядок его оформления.

- Не оформляйте займ на чужую карту и не передавайте паспортные данные третьим лицам.

- Если оформили онлайн-займ, сразу поставьте напоминание о дате погашения.

- Не допускайте частых пролонгаций: они увеличивают стоимость займа.

- Проверяйте МФО по реестру Банка России.

Запомните: МФО — это инструмент для экстренных случаев, а не для постоянного использования. Если вам часто нужны деньги до зарплаты, значит, есть проблема с бюджетом, которую не решить новыми займами. Займы до зарплаты хороши для разовой помощи, а не как система. Используйте их с холодной головой, и тогда они принесут пользу, а не вред.

Что будет, если не вернуть долг вовремя

Вы взяли займ, но что-то пошло не так: не хватило денег, заболели, потеряли работу. Срок возврата прошёл, а вы не заплатили. Многие думают: «Подумаешь, МФО простит». Не простит. Микрозайм — это полноценное долговое обязательство. Давайте разберём этапы: от первого дня просрочки до суда и приставов. Понимание последствий поможет не доводить дело до крайностей.

День 1–7: начисление пеней и первые напоминания

Как только вы пропустили дату погашения, возникает просрочка. МФО может начислять проценты и неустойку в пределах закона и договора. В первые дни обычно приходят СМС, уведомления в личном кабинете, письма или звонки с напоминанием о платеже. На этом этапе ещё можно договориться о пролонгации, частичном погашении или реструктуризации.

Если понимаете, что не заплатите, лучше сразу позвонить в МФО и объяснить ситуацию. Некоторые компании предлагают отсрочку, продление срока или новый график платежей. Но если молчать, просрочка будет расти, а вместе с ней — риск ухудшения кредитной истории и взыскания.

Важно: если вы дали согласие на автосписание с карты, МФО может попытаться списать платёж в дату погашения. Поэтому заранее проверяйте условия договора и баланс карты. Уклонение от возврата денег только усугубит ситуацию.

День 8–30: взыскание и ухудшение кредитной истории

Если вы не возвращаете долг в течение одной-двух недель, МФО обычно усиливает работу с просрочкой: чаще напоминает о платеже, предлагает варианты урегулирования или передаёт долг во внутренний отдел взыскания. В отдельных случаях к взысканию могут привлечь специализированную организацию.

При этом взыскатели обязаны соблюдать закон. Они не имеют права угрожать, звонить ночью, разглашать информацию о долге третьим лицам без законных оснований или давить на родственников и коллег. Телефонные звонки ограничены по частоте: не чаще одного раза в сутки, двух раз в неделю и восьми раз в месяц.

Параллельно информация о просрочке может передаваться в бюро кредитных историй. Это ухудшает кредитный рейтинг и снижает шансы на получение новых займов и банковских кредитов. На этом этапе лучше не спорить устно, а запросить расчёт задолженности и письменно обсудить варианты погашения.

День 31–90: суд, приставы и списание с карты

Если прошло больше месяца, а долг не погашается, МФО может обратиться в суд. По некоторым требованиям судья может вынести судебный приказ без полноценного заседания. Копию приказа отправляют должнику. Если вы не согласны с суммой или самим требованием, важно вовремя подать возражение.

Если судебный акт вступит в силу, взысканием могут заняться судебные приставы. Они вправе:

- списывать деньги с банковских карт и счетов в пределах закона;

- удерживать часть зарплаты, пенсии или другого дохода;

- арестовать имущество, на которое можно обратить взыскание;

- ограничить выезд за границу при наличии законных оснований.

Особенно неприятно, когда деньги списываются сразу после поступления зарплаты. Поэтому не игнорируйте письма из суда и ФССП. Если узнали о судебном приказе поздно, проверьте возможность восстановить срок для подачи возражений. Если долг уже у приставов, можно уточнить порядок погашения и возможность сохранения прожиточного минимума.

Что делать, если вернуть долг нечем? Реальные шаги

Лучшая стратегия — не доводить до суда. Но если просрочка уже есть, действуйте так:

- Свяжитесь с МФО напрямую. Скажите честно: «Сейчас нет полной суммы, но я готов платить по графику». Попросите отсрочку или реструктуризацию.

- Запросите письменный расчёт задолженности. Так вы увидите, из чего состоит долг.

- Проверьте, нет ли навязанных услуг, ошибочных начислений или комиссий, с которыми вы не соглашались.

- Оплатите посильную часть долга, если это помогает зафиксировать договорённость.

- Если суд уже прошёл, не прячьтесь. Свяжитесь с приставом и уточните возможный порядок погашения.

- Не берите новые займы для погашения старых. Это ловушка.

Важное ограничение: по закону № 230-ФЗ взыскатели не имеют права угрожать, звонить ночью, давить на родственников и нарушать установленные лимиты контактов. Если вас преследуют, фиксируйте звонки, сообщения и жалуйтесь в ФССП, Банк России или прокуратуру. Но помните: незаконные действия взыскателей не отменяют сам долг.

Единственный способ полностью избавиться от непосильной задолженности — процедура банкротства физического лица, если для неё есть основания. Внесудебное банкротство через МФЦ возможно только при соблюдении установленных условий. Судебное банкротство — более сложная процедура с последствиями для финансовой репутации. Это крайняя мера, а не простой способ «обнулить» займы.

В итоге: микрозайм — это серьёзно. Если не вернуть деньги в долг вовремя, можно потерять не только деньги, но и спокойствие, время и кредитную историю. Поэтому всегда трижды подумайте, прежде чем брать займ. А если уже взяли — верните в срок. Лучше заранее договориться с кредитором, чем доводить дело до суда и приставов.

Как не попасть в долговую яму: правила безопасного займа

Вы прошли весь гид и теперь знаете, как взять займ, где лучше оформить онлайн, какие сроки и проценты бывают и чем грозит просрочка. Но теория — это одно. А как на практике не угодить в долговую яму? Давайте соберём правила безопасного займа. Следуйте им, и микрозайм останется временным инструментом, а не постоянной проблемой. Помните: ваша главная защита — финансовая дисциплина и холодный расчёт.

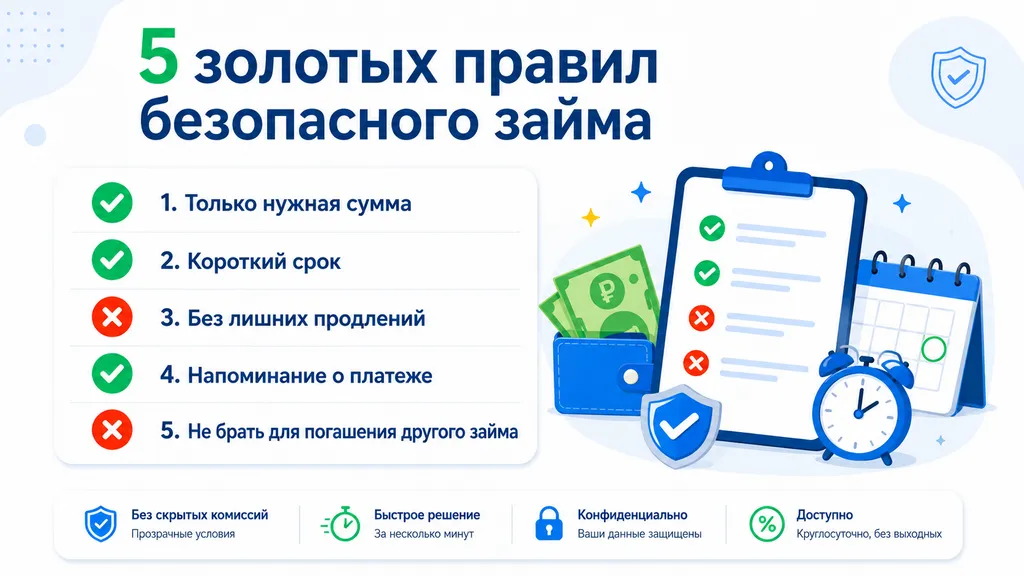

Правило 1: Берите ровно столько, сколько нужно, и на минимальный срок

Многие берут займ с запасом «на всякий случай». Это ошибка. Чем больше сумма, тем выше переплата и долговая нагрузка. Рассчитайте необходимую сумму буквально до рубля. И выбирайте срок, который соответствует дате ближайшего дохода. Если вам нужно 2 000 рублей на еду, не берите 5 000 рублей только потому, что такую сумму одобрили.

Также не злоупотребляйте пролонгацией. Продление срока может помочь один раз, но при частом использовании оно увеличивает общую стоимость займа. Старайтесь погасить займ как можно быстрее, желательно досрочно, если это выгодно. Всегда проверяйте договор на предмет дополнительных услуг и комиссий.

Правило 2: Сравнивайте предложения и читайте отзывы

Никогда не берите первый попавшийся займ. Сравнить микрофинансовые организации можно за несколько минут. Обратите внимание на:

- реальную процентную ставку в день;

- сумму возврата в рублях;

- наличие беспроцентного займа для новых клиентов;

- условия продления и досрочного погашения;

- дополнительные услуги, страховки и подписки;

- отзывы на независимых площадках;

- удобство личного кабинета и способов погашения.

Проверьте, есть ли компания в реестре Банка России. Легальные МФО должны быть в реестре. Если организации нет, это может быть нелегальный кредитор. Также избегайте предложений, где требуется предоплата за выдачу займа. Безопасность персональных данных тоже важна: сайт должен работать по защищённому соединению, а паспортные данные нужно вводить только на официальном ресурсе.

Правило 3: Имейте стабильный доход и чёткий план возврата

Прежде чем взять деньги в долг, убедитесь, что у вас есть стабильный доход или понятный источник денег в ближайшие недели. Даже если вы самозанятый, пенсионер или временно без официальной работы, важно заранее понимать, из чего будет погашен займ.

Составьте простой план: «Через 10 дней я получу 15 000 рублей. Из них 5 000 рублей пойдут на погашение займа». Поставьте напоминание в телефоне за 2–3 дня до даты платежа. Проверьте, хватит ли денег на карте или счёте в день списания. Если на карту приходит зарплата, не тратьте сумму погашения на другие расходы. Лучше сразу отложить её отдельно.

Можно использовать СБП или оплату картой в личном кабинете, если эти способы доступны. Главное — платить вовремя и сохранять подтверждение платежа.

Правило 4: Имейте финансовую подушку, а не полагайтесь на займы

Если вы берёте микрозаймы до зарплаты чаще одного раза в несколько месяцев, это тревожный сигнал. Значит, расходы превышают доходы или нет даже небольшого резерва. Постепенно создайте денежный запас хотя бы в 5 000–10 000 рублей. Откладывайте понемногу с каждой зарплаты. Для этого можно завести отдельный счёт или виртуальную карту и переводить туда 5–10% дохода.

Когда есть свои денежные средства, необходимость в займах снижается. Также рассмотрите альтернативы: занять у близких без процентов, продать ненужную вещь, взять подработку на пару дней, договориться об отсрочке платежа. В некоторых случаях кредитная карта с льготным периодом может быть дешевле микрозайма, но это тоже долг, который нужно возвращать вовремя.

Правило 5: Знайте свои права и не бойтесь жаловаться

Многие боятся МФО и взыскателей, но закон защищает заёмщика от незаконного давления. Если вы столкнулись с угрозами, навязыванием дополнительных услуг, незаконным списанием, звонками ночью или разглашением информации о долге третьим лицам, фиксируйте всё: записи звонков, СМС, письма, скриншоты.

Жаловаться можно в Банк России, ФССП, Роспотребнадзор, прокуратуру или суд — в зависимости от нарушения. Также вы можете потребовать от МФО расчёт задолженности. Если сомневаетесь в законности начислений, имеет смысл получить консультацию юриста по защите прав потребителей.

Важно понимать и вопрос наследства: долги умершего могут перейти наследникам только в пределах стоимости принятого наследства. Если наследство не принято, обязанности платить долги наследодателя обычно не возникает. Но в сложных случаях лучше проконсультироваться со специалистом.

Краткий чек-лист безопасного займа:

- ✅ Я проверил МФО в реестре Банка России.

- ✅ Я сравнил 3–5 предложений по ставке, сроку и сумме возврата.

- ✅ Я выбрал займ на карту или другой удобный способ без лишних комиссий.

- ✅ Я прочитал договор и понял, сколько нужно вернуть в рублях.

- ✅ Я проверил, нет ли дополнительных платных услуг.

- ✅ Я поставил напоминание о дате погашения.

- ✅ Я уверен, что к сроку платежа у меня будут деньги для возврата.

- ✅ Я не беру займ ради погашения другого займа.

Следуйте этим правилам, и микрозаймы будут для вас временным решением, а не постоянной проблемой. Теперь вы знаете, как взять займ до зарплаты с умом, не переплатить лишнего и не разрушить кредитную историю. И главное: деньги до зарплаты — это инструмент. Пользуйтесь им осторожно и только когда действительно срочно нужны деньги.

Статья написана:

Максим Шурков — предприниматель-практик, эксперт по защите активов, автор БыстроденьгиБлог. Специализируется на темах займов, прав заёмщика, финансовых рисков, цифровой безопасности, личного бюджета, малого бизнеса и защиты денег в повседневных ситуациях. Быстроденьги помогает читателям разбираться в личных финансах, займах, выплатах, семейном бюджете и финансовой безопасности простым языком.

Максим даёт практические алгоритмы действий: как избежать мошенничества, минимизировать переплату, защитить персональные данные, отстоять свои права и принимать более безопасные финансовые решения.

Редакционная помета: материал носит информационный характер и не является индивидуальной финансовой рекомендацией. Перед оформлением займа внимательно изучайте договор, полную стоимость кредита, условия продления, дополнительные услуги и порядок погашения.