ИИС vs Брокерский счет: что выбрать новичку для первых инвестиций?

ИИС vs Брокерский счет: что выбрать новичку для первых инвестиций в 2025 году?

Выбор между ИИС и брокерским счетом — ключевое решение для начинающего инвестора. Объясняем разницу и выгоду с учетом новых правил 2024–2025 годов.

Краткая суть

· Брокерский счет — стандартный инструмент для инвестиций. Покупаете акции, облигации, ETF. Никаких особых условий от государства, кроме уплаты налога.

· ИИС (Индивидуальный Инвестиционный Счет) — специальный счет с налоговыми льготами. Создан государством для мотивации к долгосрочным инвестициям.

---

Детальное сравнение (актуально на 2025 год)

1. Брокерский счет

· Что это? Инструмент для операций на бирже.

· Налоги:

· НДФЛ 13% с прибыли от продажи активов и с дивидендов.

· Важное нововведение: С 2025 года действует прогрессивная ставка НДФЛ. Если ваш совокупный доход (зарплата + доход от инвестиций) превысит 2,4 млн руб. в год, то с суммы превышения налог составит 15% (и далее по прогрессивной шкале).

· Гибкость: Можно выводить деньги в любой момент.

2. ИИС (Индивидуальный Инвестиционный Счет)

Специальный счет с выбором одного из двух типов вычета.

Тип А (Вычет на взносы) — Для большинства новичков

· Как работает: Возвращаете 13% от суммы взносов на ИИС в году (макс. взнос для вычета — 400 000 руб./год, вернуть можно до 52 000 руб./год).

· Условия:

· Счет должен быть открыт не менее 3 лет.

· Наличие официального дохода с уплатой НДФЛ.

· Что изменилось: Несмотря на введение прогрессивной ставки НДФЛ, размер вычета остается 13% даже для тех, кто платит налог по ставке 15%.

Тип Б (Вычет на доход) — Для опытных инвесторов

· Как работает: Весь доход по операциям на ИИС освобождается от НДФЛ.

· Нововведение: С 2025 года при высоких доходах выгода от освобождения от налога может быть еще больше, если ваш общий доход попадает под ставку 15%.

---

Главные нововведения 2024–2025 годов

1. Прогрессивная шкала НДФЛ

· С 2025 года действуют новые ставки: 13% для доходов до 2,4 млн руб./год и 15% для доходов сверх этой суммы.

· Влияние на ИИС: Размер вычета по типу А не повышается и остается на уровне 13%.

· Влияние на брокерский счет: Доходы от инвестиций суммируются с другими доходами. При превышении лимита налог с инвестиционной прибыли может уплачиваться по ставке 15%.

2. Совмещение ИИС и брокерского счета у одного брокера

· С 2024 года инвесторы могут совмещать ведение ИИС и брокерского счета в одной учетной записи у одного брокера. Это сделано для удобства управления портфелем.

3. Новый налог на купоны по облигациям

· С 2025 года купонный доход по корпоративным облигациям облагается налогом так же, как и дивиденды — по ставке 13% (15% для высоких доходов). Ранее действовала льгота.

· Важно: Это изменение касается и брокерского счета, и ИИС. На ИИС типа Б этот налог не взимается, что делает этот тип счета еще более привлекательным для держателей облигаций.

---

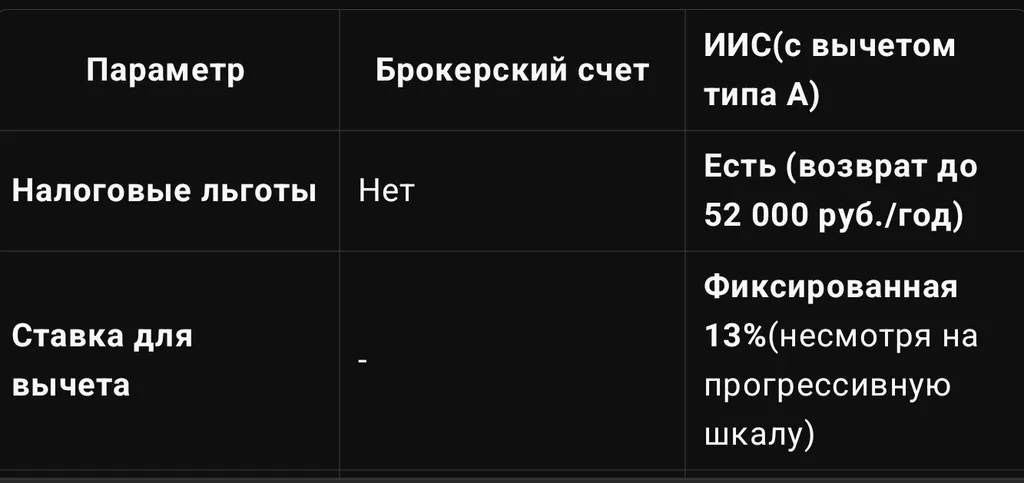

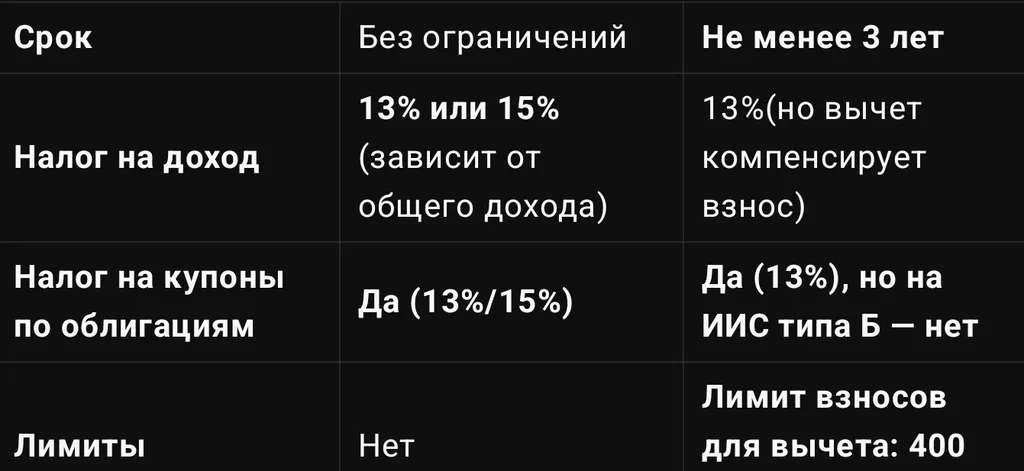

Сравнительная таблица (2025 год)

Параметр Брокерский счет ИИС (с вычетом типа А)

Налоговые льготы Нет Есть (возврат до 52 000 руб./год)

Ставка для вычета — Фиксированная 13% (несмотря на прогрессивную шкалу)

Срок Без ограничений Не менее 3 лет

Налог на доход 13% или 15% (зависит от общего дохода) 13% (но вычет компенсирует взнос)

Налог на купоны по облигациям Да (13%/15%) Да (13%), но на ИИС типа Б — нет

Лимиты Нет Лимит взносов для вычета: 400 000 руб./год

Совмещение счетов Да (можно вести вместе с ИИС у одного брокера) Да (можно вести вместе с брокерским)

---

Что выбрать новичку в 2025 году?

В большинстве случаев ответ остается прежним: ИИС с вычетом типа А — лучший старт для новичка.

Ваш план действий:

1. Есть официальный доход и готовы к долгосрочным инвестициям (3+ года)?

· ДА -> ИИС с вычетом типа А. Это гарантированная надбавка к инвестициям от государства. Вносите до 400 тыс. руб. в год.

2. Планируете инвестировать в облигации?

· Рассмотрите ИИС типа Б, чтобы не платить новый налог на купоны с 2025 года.

3. Нет официального дохода или нужен быстрый доступ к деньгам?

· Брокерский счет — ваш выбор.

4. Хотите инвестировать больше 400 тыс. руб. в год?

· Откройте оба счета: ИИС (для льготной части) и брокерский счет (для остальных сумм). С 2024 года это удобно делать у одного брокера.

Итог: Новые правила 2025 года не отменяют выгоду ИИС для новичка, а лишь добавляют нюансы для инвесторов с высокими доходами и тех, кто держит облигации. Начинающим по-прежнему выгоднее использовать ИИС с вычетом типа А для формирования долгосрочного портфеля.

Перед принятием решения внимательно изучите условия вашего брокера и при необходимости проконсультируйтесь с налоговым специалистом.